台积电 二季度Q2 狂赚 3982 亿

微信视频号:sph0RgSyDYV47z6

快手号:4874645212

抖音号:dy0so323fq2w

小红书号:95619019828

台积电 2025 年第二季度业绩及相关信息

中国台湾地区新竹,2025 年 7 月 17 日 —— 台积电今日公布截至 2025 年 6 月 30 日的第二季度合并财务数据。

台积电 Q2 狂揽 9337 亿新台币!净利润暴增 60.7%,7 纳米以下先进制程霸屏 74% 营收!

一、台积电2025年 Q2核心财务数据亮眼

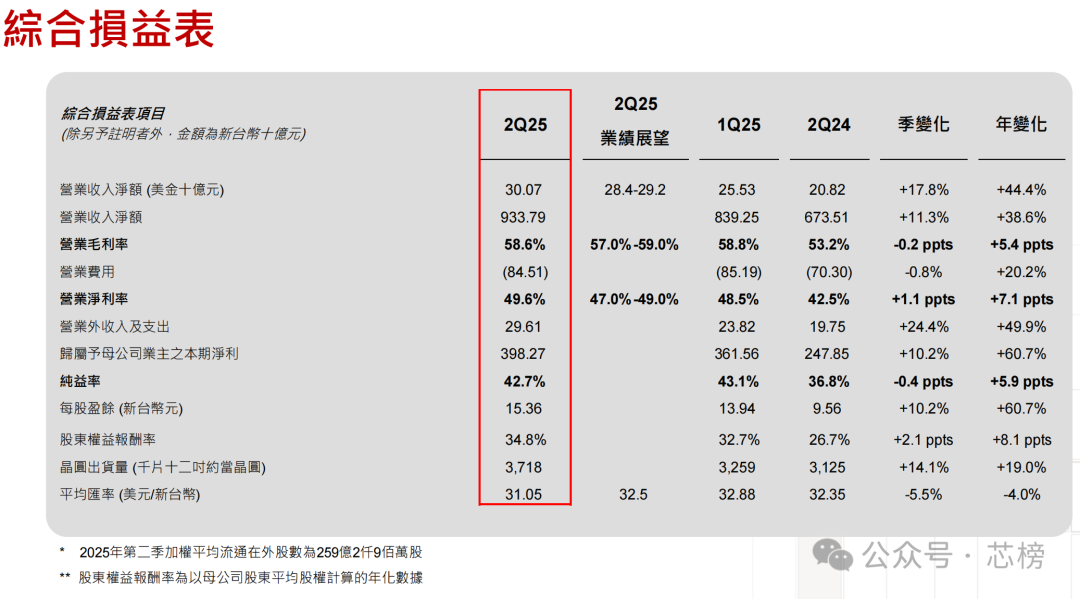

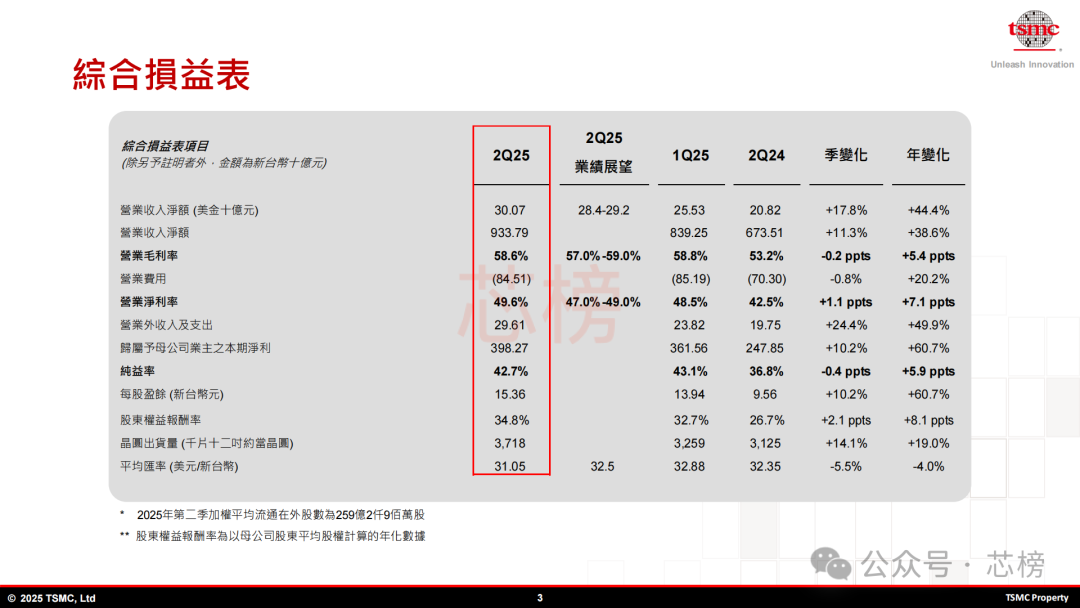

台积电 2025 年第二季度业绩表现强劲,合并营收达新台币 9337.9 亿元(约合人民币 2280.3 亿元),税后净利润为新台币 3982.7 亿元(约合人民币 972.6 亿元),每股盈余 15.36 新台币。

同比来看,营收增长 38.6%,税后净利润及每股盈余均大增 60.7%;环比则分别增长 11.3%(营收)和 10.2%(净利润)。以美元计价,Q2 营收 300.7 亿美元,同比、环比增幅更高,分别为 44.4% 和 17.8%。利润率方面,毛利率 58.6%、营业利润率 49.6%、净利润率 42.7%,均保持行业高位。

添加图片注释,不超过 140 字(可选)

核心财务数据

-

核心财务数据:合并营收 9337.9 亿新台币,净利润 3982.7 亿新台币,稀释每股收益 15.36 新台币(美国存托凭证每单位 2.47 美元)

-

同比与环比增长:同比营收增 38.6%、净利润及每股收益增 60.7%;环比营收增 11.3%、净利润增 10.2%;美元计价营收 300.7 亿美元,同比增 44.4%、环比增 17.8%

-

利润率水平:毛利率 58.6%,营业利润率 49.6%,净利润率 42.7%

二、业务结构: 7纳米以下,占晶圆总营收 74%

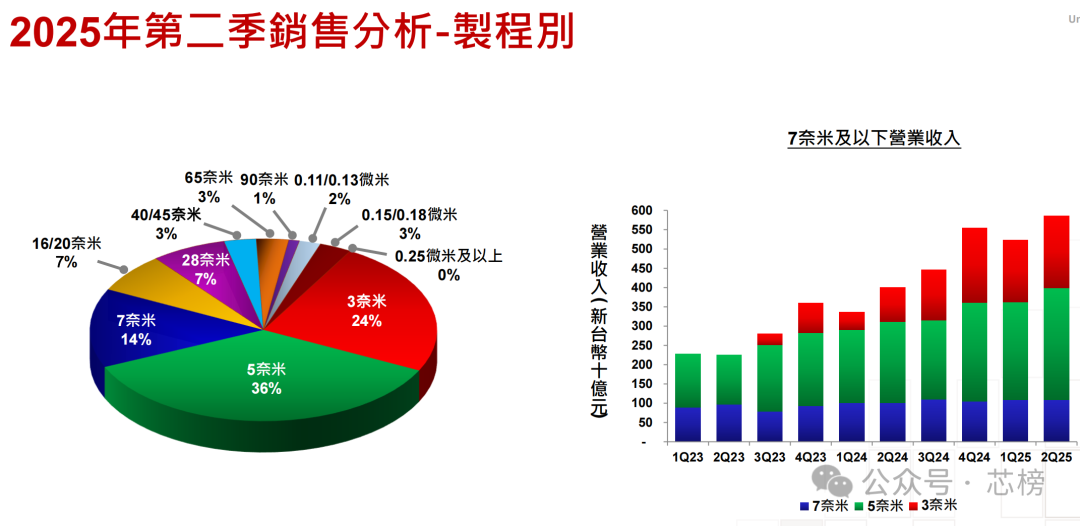

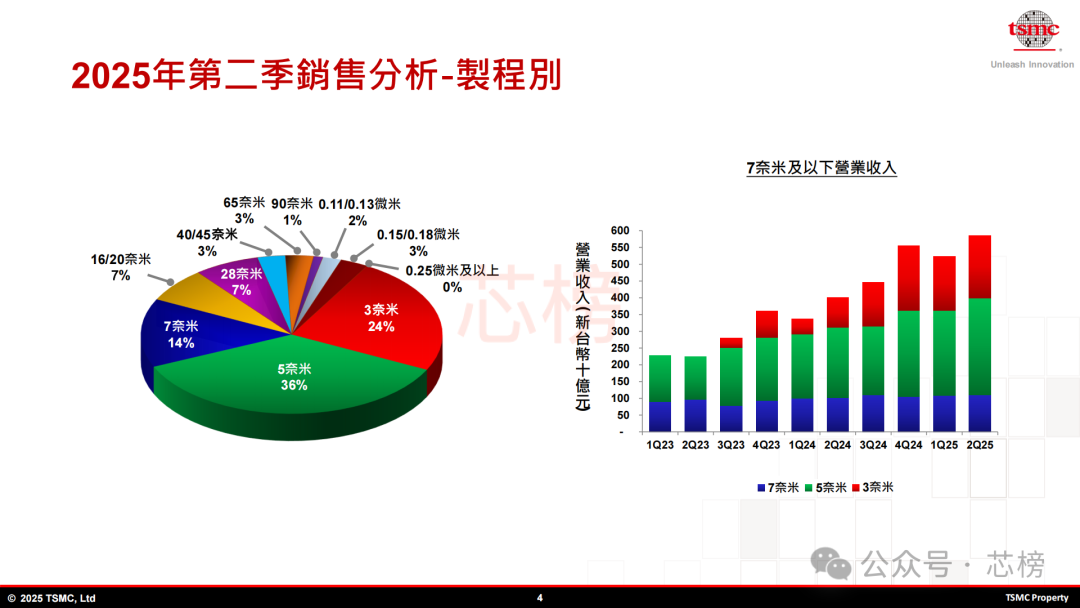

技术出货结构上,先进制程贡献显著:3 纳米、5 纳米、7 纳米制程分别占晶圆营收的 24%、36%、14%,三者合计的 7 纳米及更先进制程占比达 74%,彰显台积电在高端制造领域的绝对主导地位。

先进制程出货占比

-

3 纳米制程:占晶圆总营收 24%

-

5 纳米制程:占晶圆总营收 36%

-

7 纳米制程:占晶圆总营收 14%

-

7 纳米及更先进制程(合计):占晶圆总营收 74%

添加图片注释,不超过 140 字(可选)

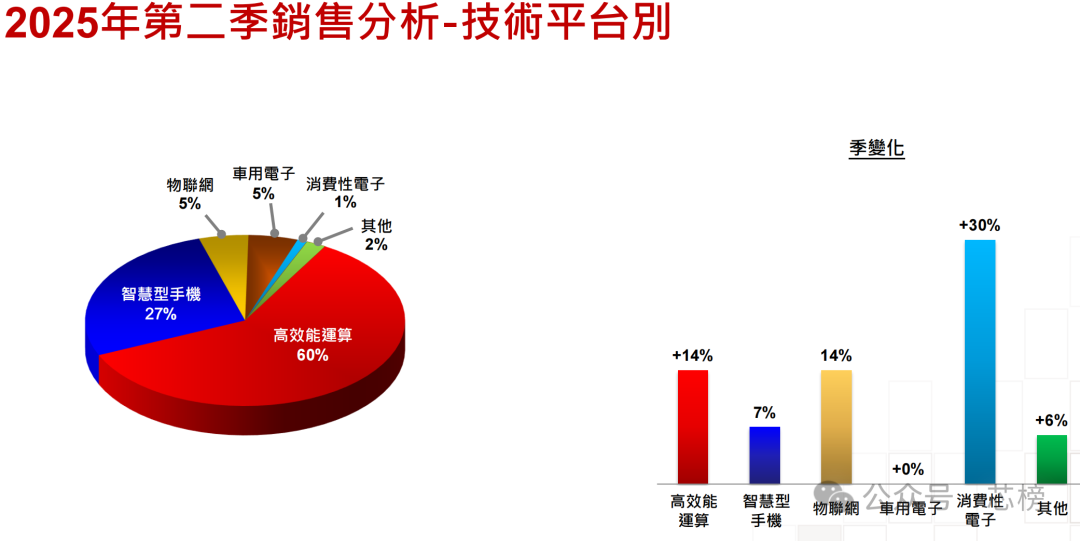

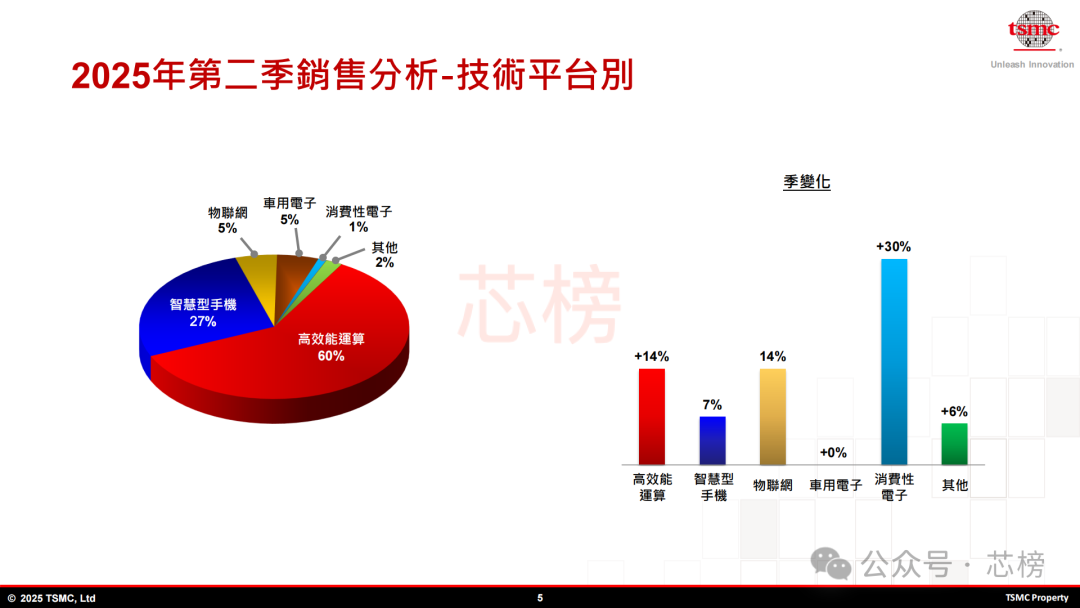

业务需求方面,高性能计算(HPC)是核心驱动力,占 Q2 营收的 60%,环比增长 14%;智能手机业务占 27%,环比增长 7%;物联网与车用电子各占 5%,消费电子则环比激增 30%。公司表示,AI 与 HPC 的持续旺盛需求是业绩增长的关键支撑。

需求支撑

-

核心驱动力:人工智能(AI)和高性能计算(HPC)相关需求持续强劲

-

高管观点(黄仁昭):第二季度业务受上述需求支撑,第三季度预计领先制程技术需求仍将保持旺盛

添加图片注释,不超过 140 字(可选)

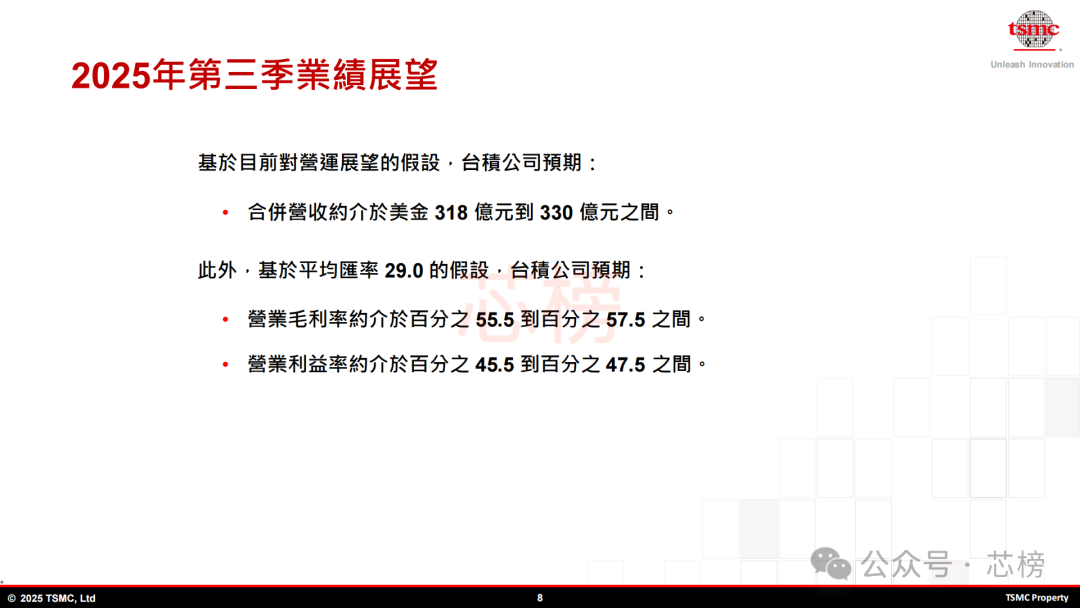

三、Q3 展望保持积极,行业地位稳固

台积电对 2025 年第三季度业绩持乐观预期:预计营收将达 318-330 亿美元,基于 1 美元兑 29 新台币的汇率假设,毛利率预计为 55.5%-57.5%,营业利润率 45.5%-47.5%。

第三季度业绩展望

-

营收预期:318 亿至 330 亿美元

-

利润率预期:毛利率:55.5% 至 57.5%;营业利润率:45.5% 至 47.5%

作为全球晶圆代工龙头,台积电凭借领先的制程技术(如 3 纳米、5 纳米)和多元化的客户生态,持续受益于全球半导体产业对先进制造的需求。其 Q2 业绩与 Q3 展望均印证了在 AI、HPC 等前沿领域的核心竞争力,行业龙头地位进一步巩固。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

微信视频号:sph0RgSyDYV47z6

快手号:4874645212

抖音号:dy0so323fq2w

小红书号:95619019828

参考文献链接

人工智能芯片与自动驾驶

浙公网安备 33010602011771号

浙公网安备 33010602011771号