行情 API 的正确使用方式:从接口调通到系统设计

在行情系统开发中,常见的问题不是"接口调不通",而是"接口能调通,但系统设计不合理"。本文从工程实践角度,讲解如何正确理解和使用行情 API。

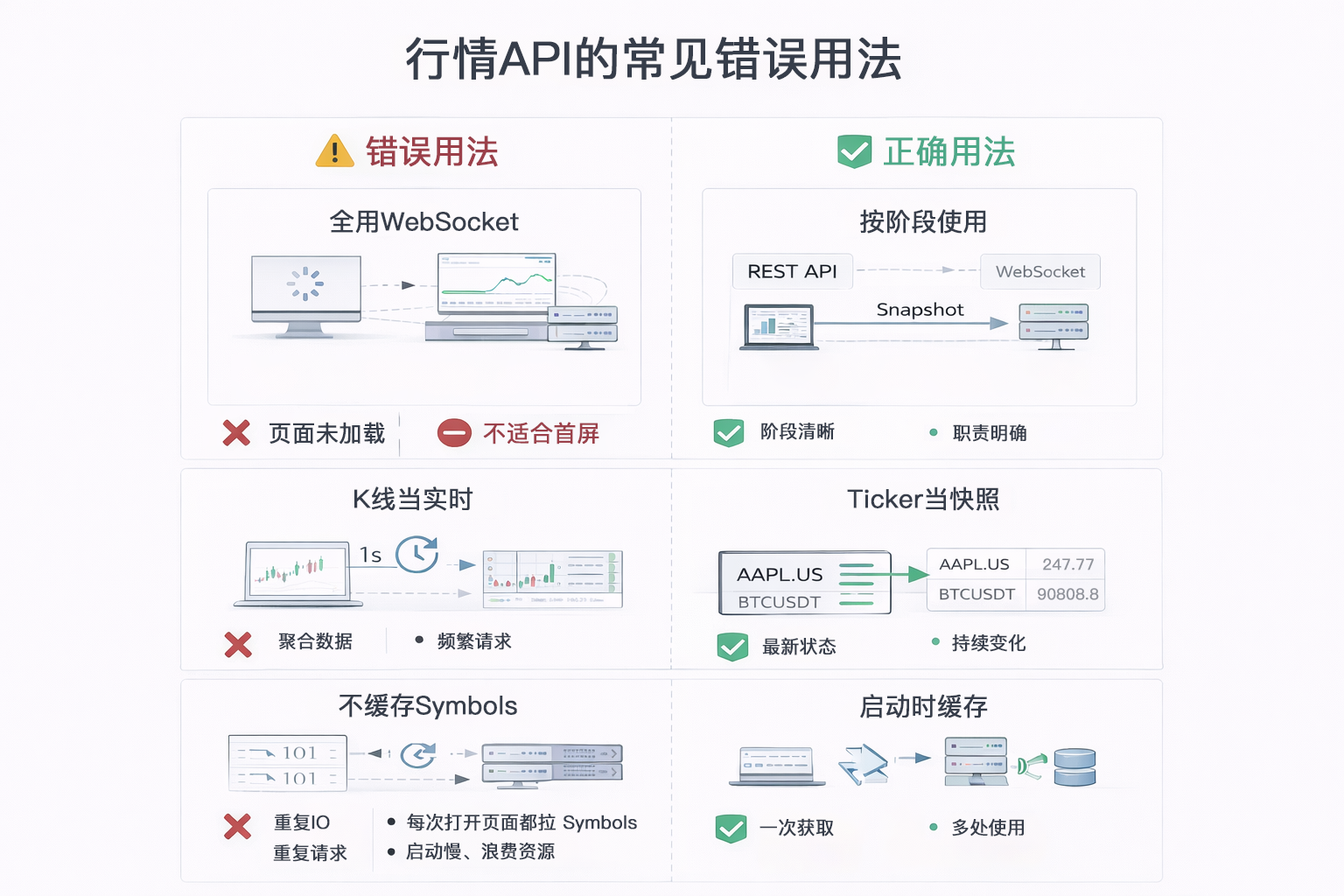

常见问题:接口能调通,但系统设计不合理

在行情系统开发中,常见以下问题:

- 首页行情列表每秒轮询 K 线接口获取最新价

- 所有页面都建立 WebSocket 连接以实现"实时更新"

- 系统启动时直接订阅 WebSocket,但未获取可用品种列表

- 页面切换时旧的 WebSocket 连接未关闭

这些问题的根源在于缺乏正确的使用心智模型,即不清楚在什么阶段该使用什么接口。

大多数 API 文档会说明接口返回的数据结构,但不会说明接口的适用场景和使用时机。

行情 API 的本质:数据分层

行情 API 不是接口的集合,而是一套数据分层系统。

构建行情系统时,系统在不同阶段对数据的需求完全不同:

1. 数据使用阶段

- 启动阶段:系统需要获取可交易品种列表

- 展示阶段:页面需要显示当前价格

- 实时阶段:需要在价格变化时主动推送

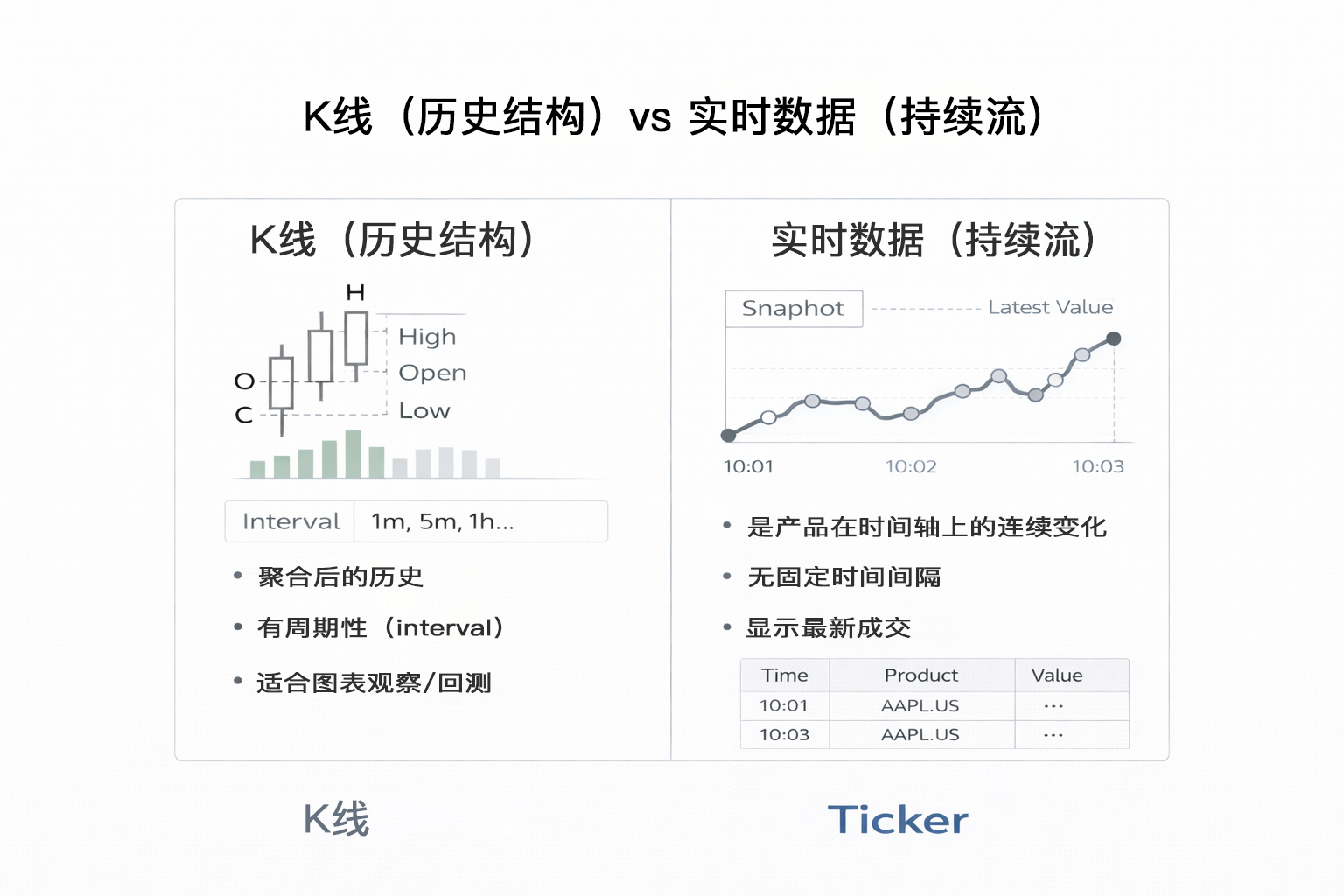

2. 数据类型

- 快照:当前时刻的价格、涨跌幅(适合列表、首页)

- 历史:过去一段时间的价格走势(适合图表、回测)

- 持续流:价格变化时主动推送(适合实时盯盘、交易执行)

3. 系统复杂度

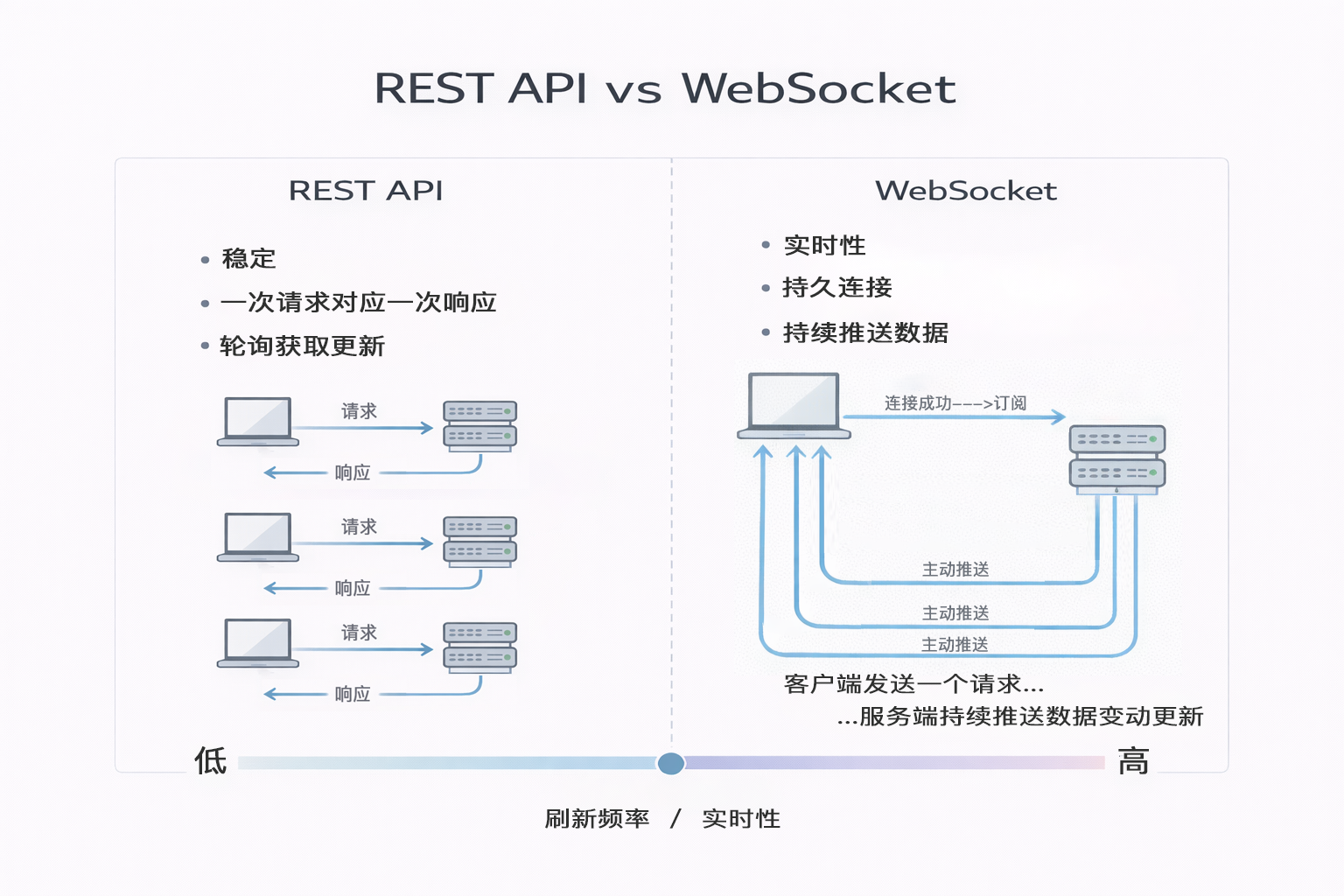

- REST API:简单、稳定、易维护,需要主动轮询

- WebSocket:实时、高效,但需要处理连接管理、重连、心跳

理解这三个维度,可以明确每个接口的适用场景。

行情 API 的分层设计

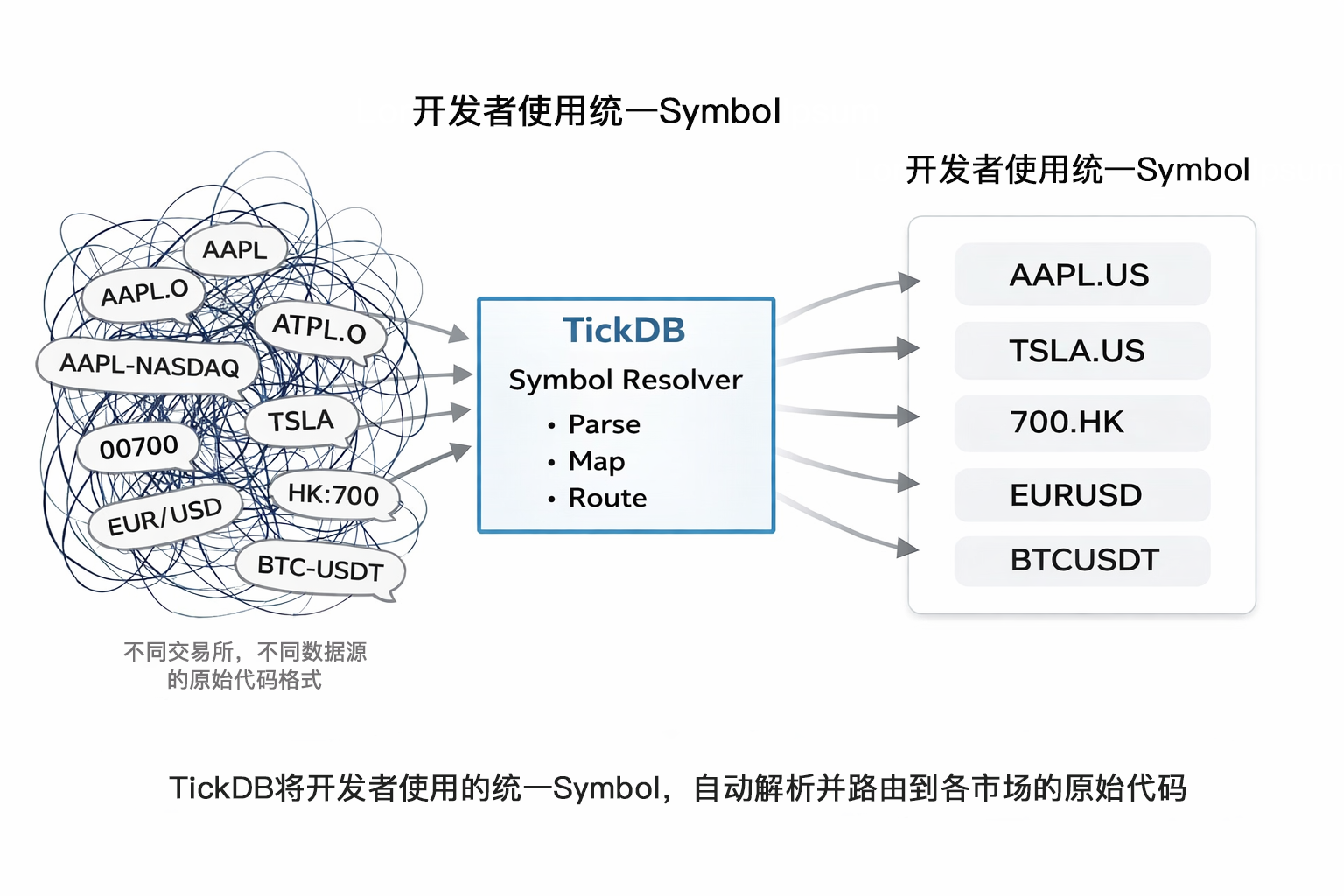

1. 可用交易品种(Symbols)

系统启动的第一步是获取可用品种列表。

硬编码品种代码会导致以下问题:

- 退市品种无法及时移除

- 新上市品种无法及时添加

建议在系统启动时调用品种列表接口,并缓存结果。

多市场统一命名的价值

统一的命名规则可以用同一套代码逻辑处理不同市场的数据:

- 港股:

700.HK、9988.HK - 美股:

AAPL.US、TSLA.US - 外汇:

EURUSD、GBPUSD

这避免了为每个市场编写适配层。

接口示例

GET /v1/symbols/available?market=HK&limit=10

使用建议

- 系统启动时调用一次,缓存结果

- 不要在每次查询行情前调用此接口

- 定期更新建议频率为每天一次

2. Ticker(实时快照)

Ticker 接口适用于大部分"显示当前价格"的场景:行情列表页、首页概览、定时刷新的看板。

使用 K 线接口获取最新价存在以下问题:

- K 线接口返回的数据结构更复杂

- 需要处理时间对齐问题

- 无法一次查询多个品种

Ticker 接口的优势:

- 返回数据轻量

- 一次请求可查询多个品种(通常支持 50 个左右)

- 不需要处理时间对齐问题

接口示例

GET /v1/market/ticker?symbols=700.HK,AAPL.US

返回数据

{

"code": 0,

"message": "success",

"data": [

{

"symbol": "700.HK",

"last_price": "602.5",

"volume_24h": "16003431",

"high_24h": "606",

"low_24h": "598",

"timestamp": 1768982936000

}

]

}

使用建议

只要不是需要实时价格跳动的场景,Ticker + 定时刷新(5-10 秒)即可满足需求。

3. K 线(结构化历史)

K 线接口的核心参数是 interval(时间间隔),决定了数据的颗粒度。

不同的分析场景对数据颗粒度的要求不同:

1m:1 分钟 K 线,适合短线交易、实时图表(数据量大,精度高)1h:1 小时 K 线,适合日内分析(数据量适中)1d:日 K 线,适合中长期分析、回测(数据量小,适合长周期策略)

接口示例

GET /v1/market/kline?symbol=AAPL.US&interval=1d&limit=30

使用建议

- 图表展示:使用

limit参数(如"显示最近 30 天") - 历史回测:使用时间范围参数(如"2023 年 1 月到 3 月的数据")

4. WebSocket(实时流)

WebSocket 的代价包括:

- 维护长连接(心跳、重连、异常处理)

- 处理订阅管理

- 处理消息队列

- 处理网络波动

适用场景

- 实时盯盘(延迟要求在秒级以内)

- 价格预警(价格触发阈值时需要立即通知)

- 高频数据监控(需要毫秒级数据更新)

不适用场景

- 行情列表页

- 历史图表

- 低频监控

以上场景使用 REST API + 定时刷新即可。

接口示例

const ws = new WebSocket('wss://api.example.com/v1/realtime?api_key=YOUR_API_KEY');

ws.onopen = () => {

ws.send(JSON.stringify({

cmd: 'subscribe',

data: { channel: 'ticker', symbols: ['700.HK'] }

}));

};

设计限制

外汇品种通常仅支持 ticker 频道(不支持 depth 和 trade),因为外汇市场是 OTC 市场,没有集中的订单簿。股票和加密货币支持 ticker、depth、trade 三种频道。

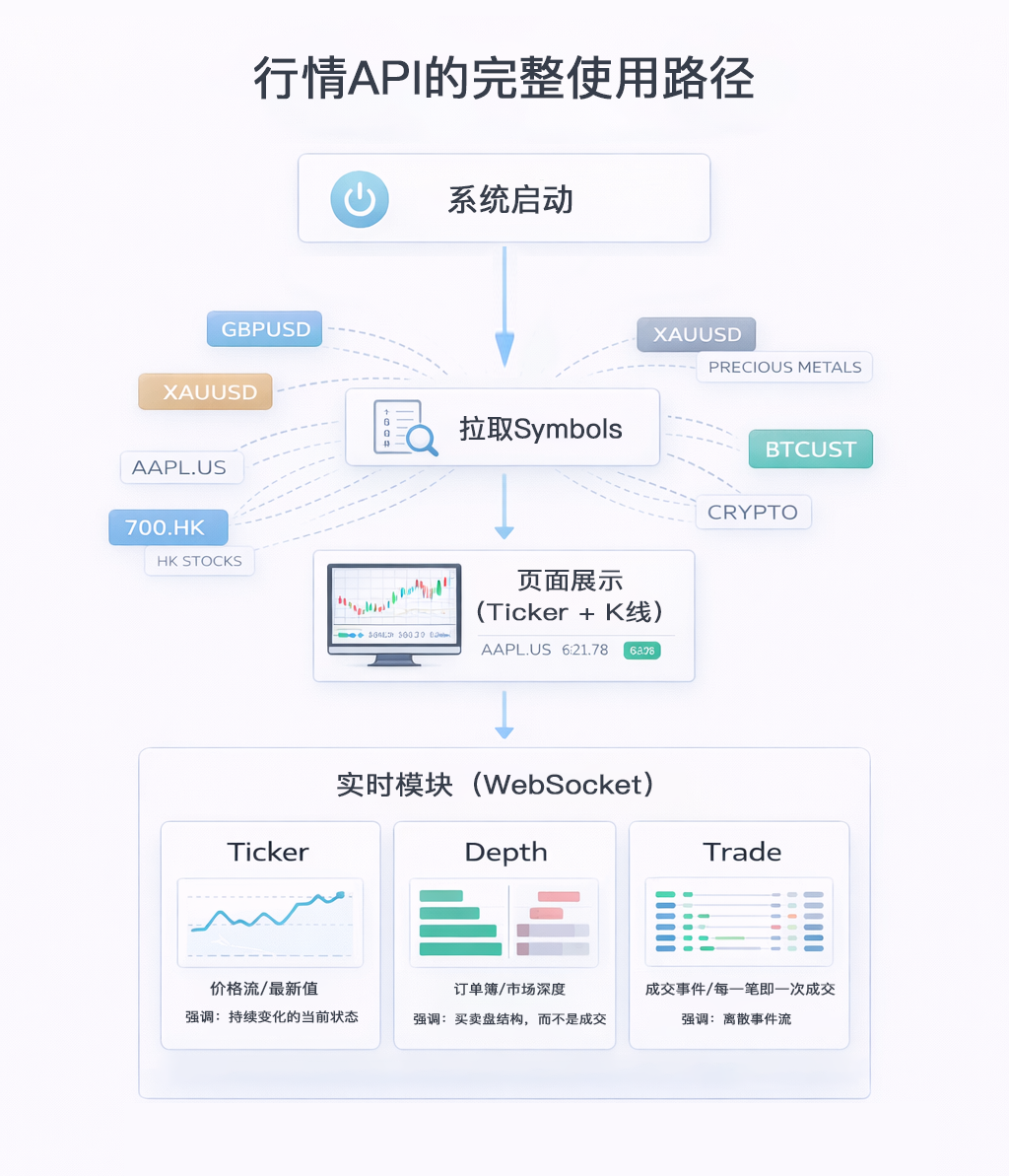

完整使用路径示例

以港股行情监控系统为例:

Step 1:启动时拉取可用品种

GET /v1/symbols/available?market=HK&limit=100

目的:获取系统支持的港股品种,缓存到本地。

Step 2:页面展示用 Ticker + K 线

首页行情列表

GET /v1/market/ticker?symbols=700.HK,9988.HK,3690.HK

图表展示

GET /v1/market/kline?symbol=700.HK&interval=1d&limit=30

刷新策略:每 5-10 秒刷新一次 Ticker,K 线按需加载(用户切换图表时才加载)。

刷新频率建议:

- 太快(如每秒刷新)会增加服务器压力

- 太慢(如 30 秒)数据实时性不足

- 5-10 秒是平衡点

Step 3:关键模块用 WebSocket

仅在需要实时推送的场景建立 WebSocket 连接:

ws.send(JSON.stringify({

cmd: 'subscribe',

data: { channel: 'ticker', symbols: ['700.HK'] }

}));

退出实时监控页面时,必须取消订阅并关闭连接。否则会导致连接数超限,影响新用户建立连接。

工程小结

使用行情 API 时,需要明确以下要点:

- 启动阶段:调用 symbols 接口获取可用品种,缓存结果

- 展示阶段:使用 Ticker 接口获取实时快照,K 线接口获取历史数据

- 实时阶段:仅在必要场景使用 WebSocket,其他场景使用 REST API + 定时刷新

- 刷新频率:Ticker 建议 5-10 秒,K 线按需加载

- 连接管理:WebSocket 连接必须在页面退出时关闭

常见错误

1. 过度使用 WebSocket

错误做法:系统启动就建立 WebSocket,订阅所有品种。

问题:首页显示 50 个品种的行情,订阅所有品种会导致用户量上升时服务器连接数超限。

正确做法:大部分场景使用 REST API,仅在需要实时推送的模块使用 WebSocket。

2. K 线接口滥用

错误做法:每秒调用 K 线接口获取最新价。

问题:K 线接口是为历史数据设计的,不是为实时价格设计的。频繁调用浪费资源,且可能因时间对齐问题导致数据不准确。

正确做法:K 线用于历史数据和图表,实时价格使用 Ticker 或 WebSocket。

3. Symbol 不缓存

错误做法:每次查询行情前都调用 /v1/symbols/available。

问题:可用品种列表通常不会频繁变化,每次都查询是浪费。

正确做法:启动时调用一次,缓存结果,定期(如每天)更新。

4. Interval 选择不当

错误做法:不管什么场景都使用 1m(1 分钟 K 线)。

问题:1 分钟 K 线数据量大,如果只是查看"最近一个月的走势",使用日 K 线即可。使用 1 分钟 K 线浪费带宽,增加前端渲染压力。

正确做法:

- 实时图表:

1m或5m - 日内分析:

1h - 中长期分析:

1d

5. 混淆行情 API 与交易 API

错误做法:直接使用行情数据做下单决策,不考虑延迟和数据完整性。

问题:行情 API 提供的是市场数据,主要用于展示和分析。交易操作(下单、撤单)需要对接交易所的交易 API。

正确做法:行情 API 用于数据展示和策略分析,交易操作使用交易 API。

系列说明

本文是「行情 API 的工程化使用方式」系列的第一篇,后续将继续讲解:

- WebSocket 实战:连接管理、心跳机制、数据补偿

- K 线数据的正确使用方式:interval 选择、时间对齐、数据缓存策略

- 行情系统的性能优化实践:从接口调用到前端渲染的完整优化方案

- 多市场行情数据的统一处理:如何用一套代码处理港股、美股、外汇的差异

参考资料

本文基于 TickDB API v1.0.0 撰写。完整接口参数说明、错误码处理、API 参考:

浙公网安备 33010602011771号

浙公网安备 33010602011771号