拓端tecdat|R语言用收缩估计股票beta系数回归分析Microsoft收益率风险

原文链接:http://tecdat.cn/?p=25610

原文出处:拓端数据部落公众号

配对交易提出的问题之一是股票的贝塔值相对于市场的不稳定估计。这是一个可能的解决方案的建议,这并不是真正的解决方案。

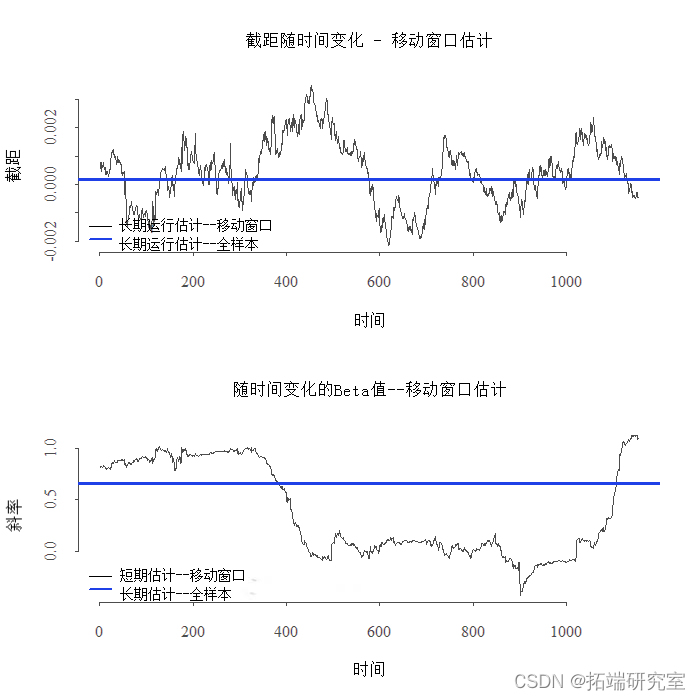

看看下图:

Microsoft的滚动系数(回归:MSFT~SPY)- 120 天的窗口,纯蓝色是使用完整样本估计的 beta

我们可以看到截距并没有太大的波动,这确实意味着如果市场不波动,MSFT 也不会。然而,beta在稳定的市场(贝塔 = 1)和中性(贝塔 = 0)之间波动。

当然,随着窗口的缩短,事情会变得更加不稳定,120 天大致意味着最近的 6 个月,这并不短。也许我们可以在长期(稳定)估计和短期估计之间找到一个折衷方案。

一种方法是简单地平均两个估计值。另一种是使用收缩估计的方式对它们进行平均。但现在,这种方法的一个简单解释是平均计算 X 矩阵中的离散度,在我们的例子中,它只是市场收益和截距,当前周期是否波动?可以使用 X 矩阵的奇异值分解来给出解释。

我们得到一个新的 beta 估计值,它是短期和长期估计值的平均值。我们需要决定应用多少收缩。我们有一个参数,称为超参数,它决定了要应用的收缩量,低数字意味着对长期估计的拉动较小,而一个高的数字意味着对长期的拉动较大,因此对短期估计的权重较小。结果是:

你可以看到,你应用的缩减量越大,估计值就越接近它的长期值。将超参数取为0.1将防止β值波动到负值区域,但仍为可能的结构性变化留出一些空间。你可以用这个方案来调和不稳定的估计程序和常识性的论点,例如,可能在这段时间内β值确实是负的,但这有意义吗? 可能你的估计值变成负的,只是因为你想允许结构性变化,这是一件好事,这导致了 "不那么直观 "的估计。

以下代码包含一个函数,用于绘制您自己的数据,将希望查看的时间范围、窗口长度和股票代码作为输入。

-

ret <<- matrix # 收益矩阵

-

-

for (i in 1:l){

-

-

dat0 = (getSymbols

-

-

-

ret<<- dat - 1

-

-

}

-

-

-

-

for (i in 1:(n-w)){

-

-

bet0[i] = lm

-

bet1[i] = lm

-

}

-

-

-

btt <<- lm$coef[2] # 我们以后需要它作为一个先验平均数

-

-

plot

-

abline

-

-

legend

-

-

plotbe

-

-

-

-

Aok <- 0.01 #又称正则化参数

-

-

A = Amoink*diag(2)

-

-

# 你可以尝试用不同的值来代替对角线

-

-

# 也许你不想在另一个应用程序中缩小截距

-

-

prbeta

-

-

-

-

poet = matrix

-

for (i in 2:(n-wl)){

-

-

bet0[i] = lm$coef[1]

-

-

bet1[i] = lm$coef[2]

-

-

x = cbind

-

-

post[i,] = solve

-

}

-

-

-

-

plot(postbet

-

-

lines

注意:

这个想法与“岭回归”有关,也可以看作是一种半贝叶斯方法,其中先验的均值等于长期估计。

最受欢迎的见解

1.R语言对S&P500股票指数进行ARIMA + GARCH交易策略

2.R语言改进的股票配对交易策略分析SPY—TLT组合和中国股市投资组合

3.R语言时间序列:ARIMA GARCH模型的交易策略在外汇市场预测应用

浙公网安备 33010602011771号

浙公网安备 33010602011771号