行为金融学研究的问题:

1.心理学现象如何影响人的投资决策行为。 例如如何影响人决策,如何影响人对收益和风险的偏好。尤其是不确定条件下的行为。

2.作为个体,会有哪些非理性偏差。

3.作为整体,整个市场会有哪些非理性偏差。

4.我们应该如何利用行为金融学理论进行投资决策。

行为金融学理论框架 前景理论和心理账户,框架效应,风险态度四重性

1.前景理论及心理账户 Prospect : 人在做决策的时候是会考虑概率和预期的差

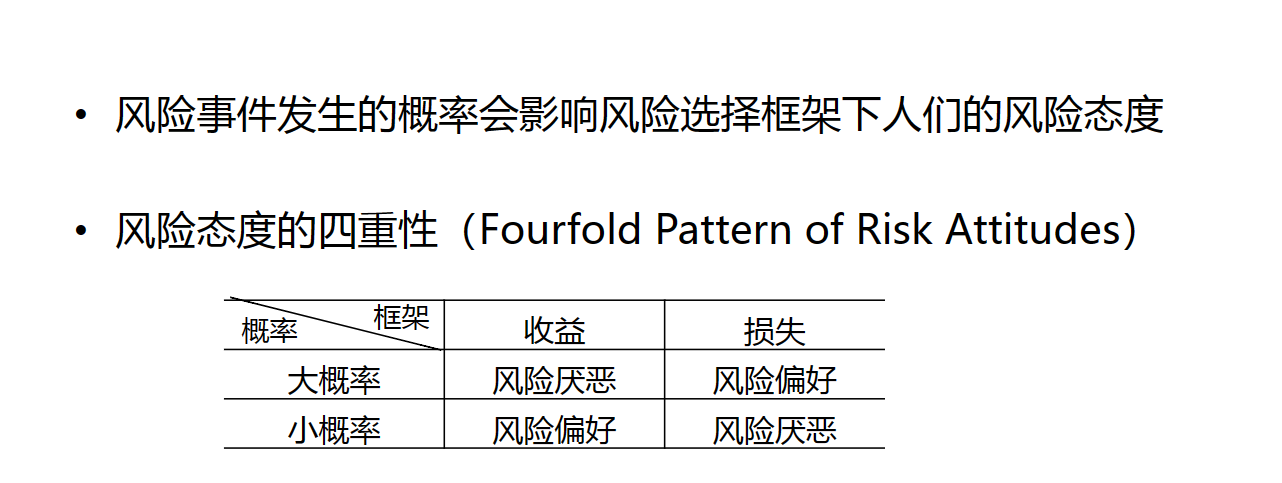

2.框架效应 :不同的思维框架之下,人会做出不同的决策。

同样一件事情,在收益的思维框架下,人可能普遍倾向于选择更保守的决策,表现为风险厌恶。

在损失的思维框架下,人倾向于冒险,表现为更高的风险偏好。

同样一件事情,正话反说反话正说,是可以影响到倾听者的思维加工和决策行为的。

不能一概而论,要具体看人。

3.风险态度四重性:

传统理论人为,,人的风险偏好是具有稳定性的。

行为金融学研究发现,在不同的情况下,人的风险偏好是可能会表现出不同。

4.心理账户:人会按照来源,去处等相关因素把一系列行为的成本单独列成一个心理上虚拟的资金账户来考虑其经济行为。而不是按照传统的无视掉沉没成本来理性决策。

前景理论,框架效应,风险态度四重性,是整个行为金融学的理论框架模型。其他的各种行为都是基于这几个理论的框架下进行分析和解释

市场乱象

1.股票溢价之谜: 股票溢价 超过了 风险补偿。

行为金融学理论认为是,一是这种溢价超过了风险溢价的水平,二是投资者的非理性心理和行为造就了这种普遍性的现象。

2.过度波动之谜:市场总是反应过度的。

3.规模效应 控制风险后,小市值的公司能够获得更高的超额收益。

A 股市场曾经也出现过。但是经济学家分析认为,这是制度带来的,当时还可以买卖壳资源。所以,赋予了小市值公司一个保底的价值。当这种制度消失后,小盘股带来的超额收益策略迅速失效了。

4.动量效应:短期内,历史收益好的股票表现更好。 ( 论文中的周期是 比较的3-12月内的 3-12 个月度数据)

5.反转效应:长期内,历史收益差的股票表现更好。(论文中的周期是 5年)

市场上短期表现为动量效应,长期表现为反转效应。

行为金融决策

总之,保持理性,识别市场上的异常,买入由于异常被低估的,卖出由于异常被高估的。

很多东西,记不住。

只保留最核心的,要牢记的东西。

浙公网安备 33010602011771号

浙公网安备 33010602011771号