本课堂研究的金融市场异象有:股票溢价之谜 过度波动之谜 规模效应与账面市值比 动量效应与反转效应

异象是 指一系列 看似与市场有效性相违背,未能被传统金融理论所解释的实证现象。

股票溢价之谜 Equity Premium Puzzle

(以下一段文字来自ai)

行为金融学的股票溢价之谜是指股票投资的历史平均收益率相对于债券投资高出很多,并且无法用标准金融理论中的“风险溢价”做出解释的现象。

传统金融学理论认为,股票的风险较大,其收益率应该高于债券的收益率,但现实情况却是股票的收益率远远高于债券的收益率,这就是股票溢价之谜。

这部分溢价是不能够用传统的风险溢价来解释的。

在一系列的模型中,风险水平解释不了这超高的溢价。

** 听课听到这里,感觉经济和金融对数学要求属实不低。老师讲课的 论文里面模型,都需要 数学知识才看得懂,属实不容易,当然,只理解文字,也能理解,因为其道理复合常理,可以接受,并且逻辑也复合常理

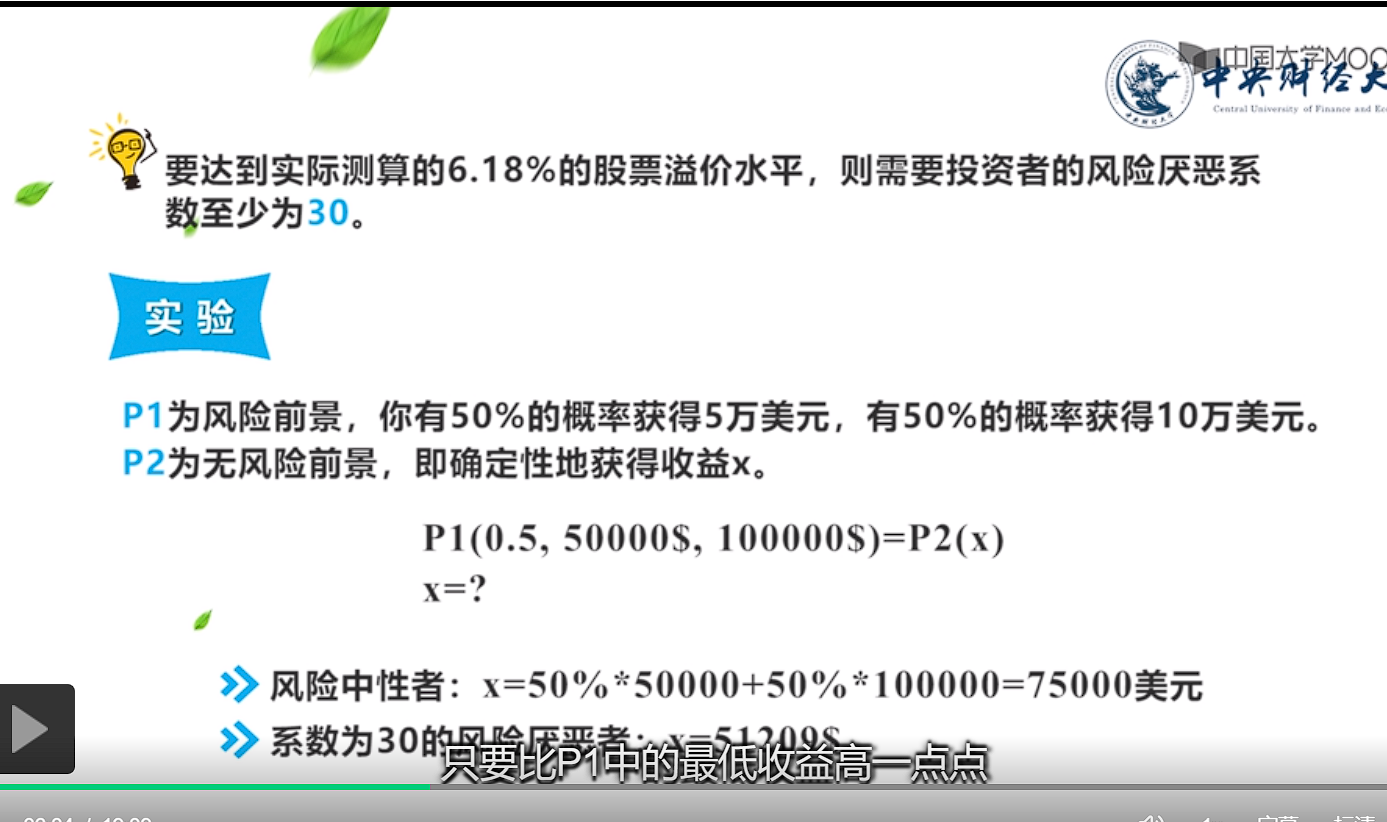

比如,论文的模型里面,各种参数的测度,风险厌恶水平,这个没有数学基础就理解不了,理解不了为什么会是这个数字,这个数字是怎么计算来的? 懵逼中

我是属实没理解,这论文模型中的风险偏好水平的数字是怎么计算来的。

这个风险厌恶系数,是怎么计算出 期望的? 怎么计算出期望是5.12万的?

**

股票溢价之谜的几种理论解释

1 计算偏误 幸存者偏差

如此高的的股票溢价率,有没有计算误差。95年布朗和高慈曼提出了在那段时间由于战争和国有化,有超过一

半的国家的股票市场发生过交易中断。而股票溢价之谜的研究者只考虑了股票一直连续交易的市场,从而使其测算的股票平均回报率有向上误判的偏差,称之为幸存者偏差。

2 模糊厌恶 曼胡特提出

提出,在不知道收益率分布的具体参数情况下,投资者的风险厌恶水平会增加。

投资者为了弥补他们采取错误的股票收益分布所带来的风险,会要求有更高的股票溢价。

3 噪声交易者心理情绪的不可测影响,会影响到资产价格,并对资产定价产生系统性风险。 德龙提出。

这种风险使得套利者不愿意进行套利。从而使得资产价格长期偏离内在价值。这种系统风险将被包含在资产价格之内,使得投资者承担这种风险,索要一定的风险补偿。

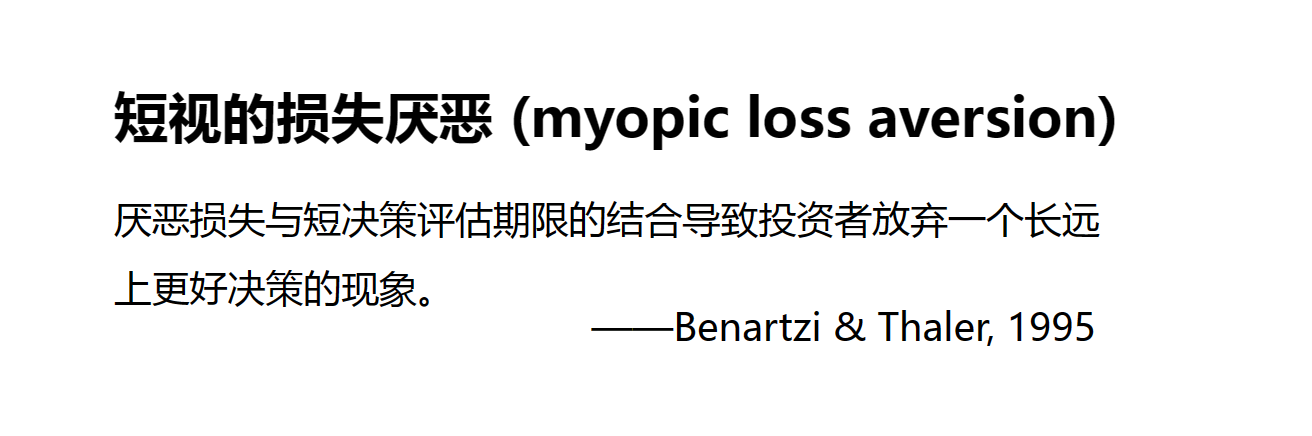

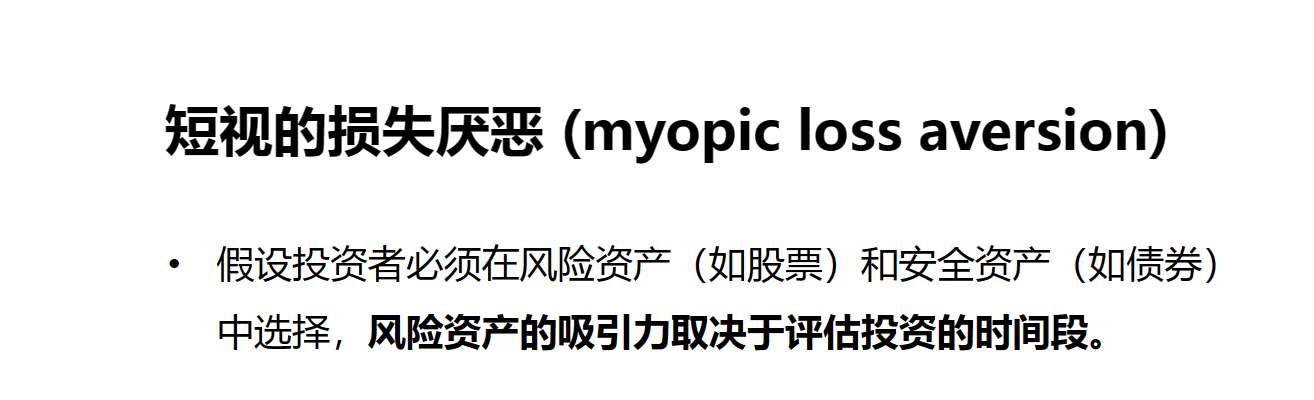

4 短视的损失厌恶 Benartzi 和 Thaler 在 95年基于前景理论框架所提出。

损失厌恶:人对财富的减少更敏感,相比于财富的增加。

短视:度量的是多久检查一下收益和损失。 其实就是多久查看以下股票账户。

讲真,我还没搞懂,哪个超额的 “溢价水平” 是怎么计算来的。

这个是课后作业,可能需要大量的数据来计算。可能要读那篇论文,把论文中的模型,用A股的数据进行计算,才能回答 第一个问题。

要回答第二个问题,如果不是开山立派的天才,只能套用现在的行为金融学理论框架里面关于股票溢价的解释去思考了。

留坑,得闲了按照论文的模型把这个数据分析做一遍

**参考文献 **

股票波动之谜

相较于新的信息带来的股票基本价值的变化,股价所表现出来的更大的波动性。

这个更大,要怎么测度??

如何评价多大的波动是合适的波动? 多大的波动是超过了合理范围的更大波动??

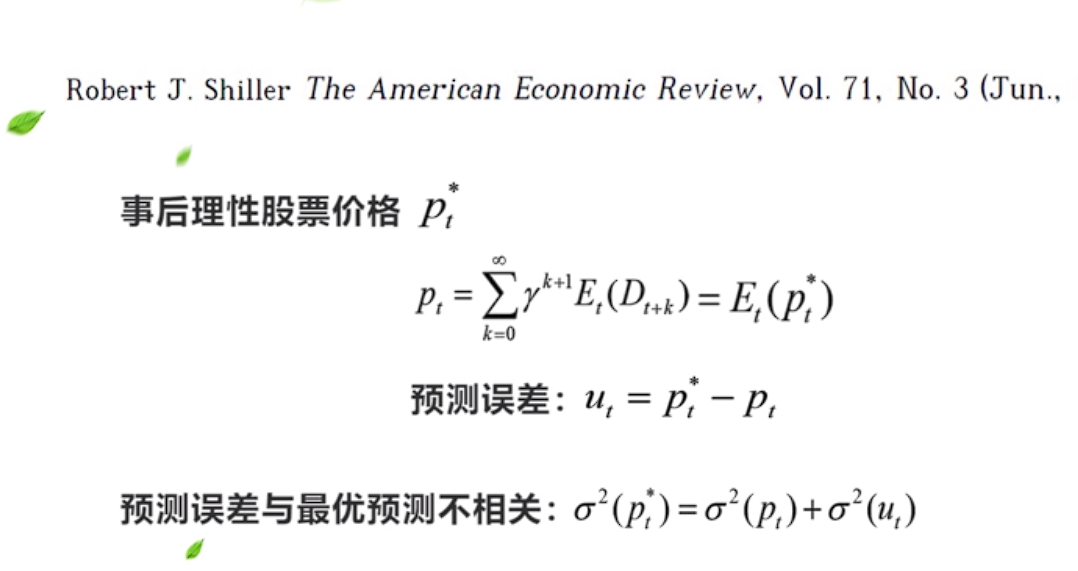

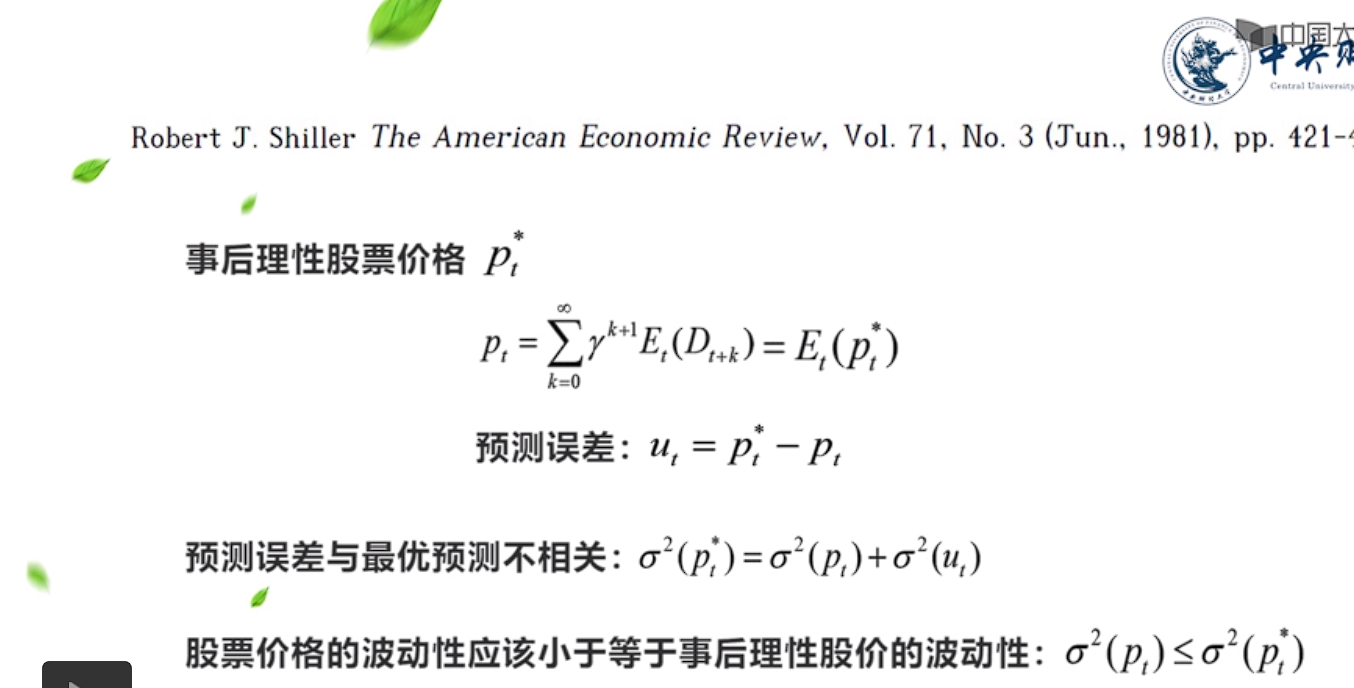

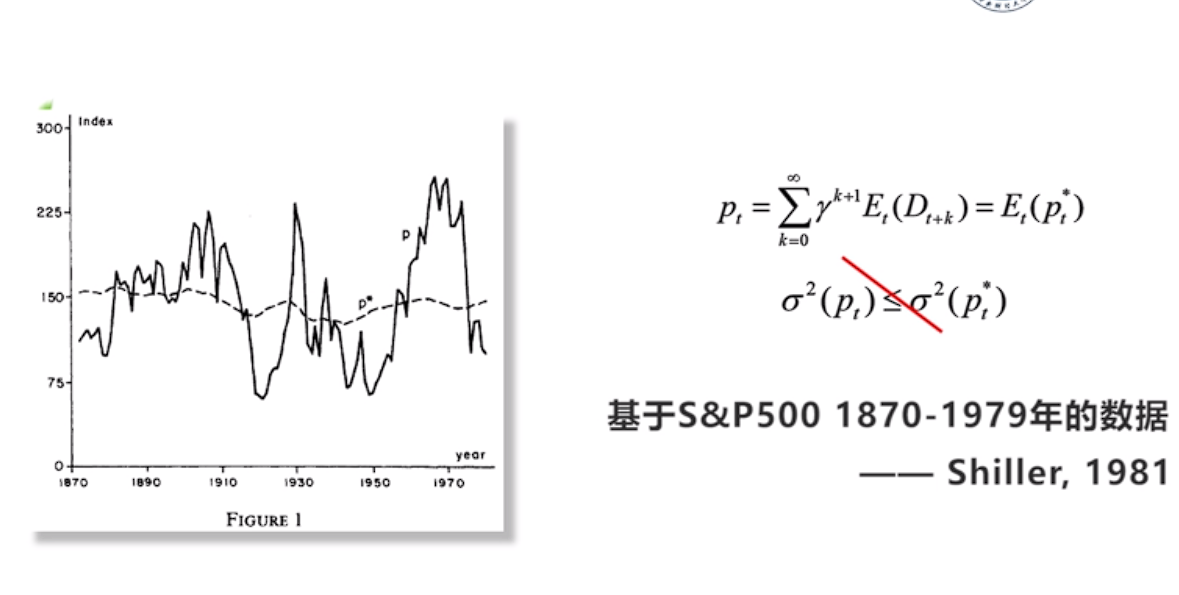

美国的 Robert J Shiller The American Economic Review 论文中,提出了一个你概念

事后理性价格

上图中,不相关的前提是市场有效。

讲道理,事后的股价包含了更多的信息,波动性应该更大,方差应该更大。

但是这哥们用标普五百的数据进行分析,实际的波动计算的事后理性价格的波动更大。

所以得出结论:股价存在过度的波动。

规模效应与账面市值

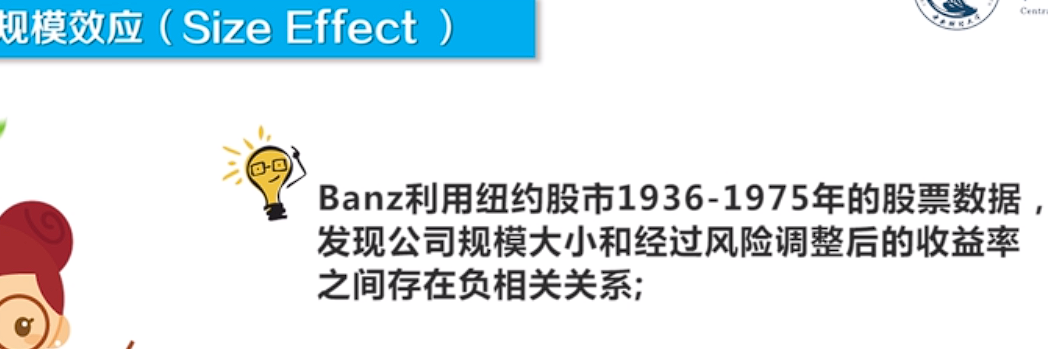

规模效应 Size Effect

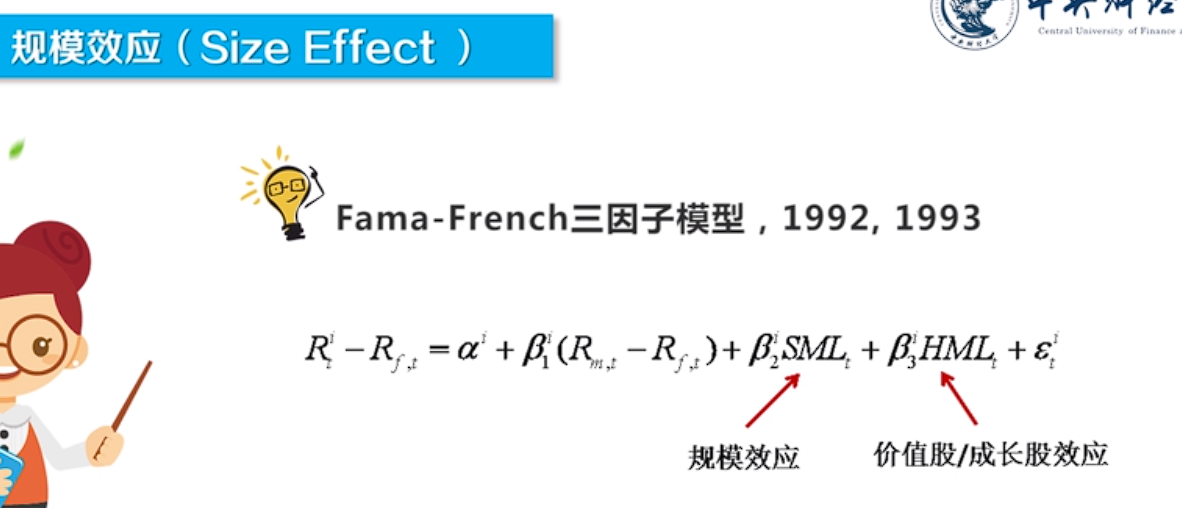

Fama - French 三因子模型

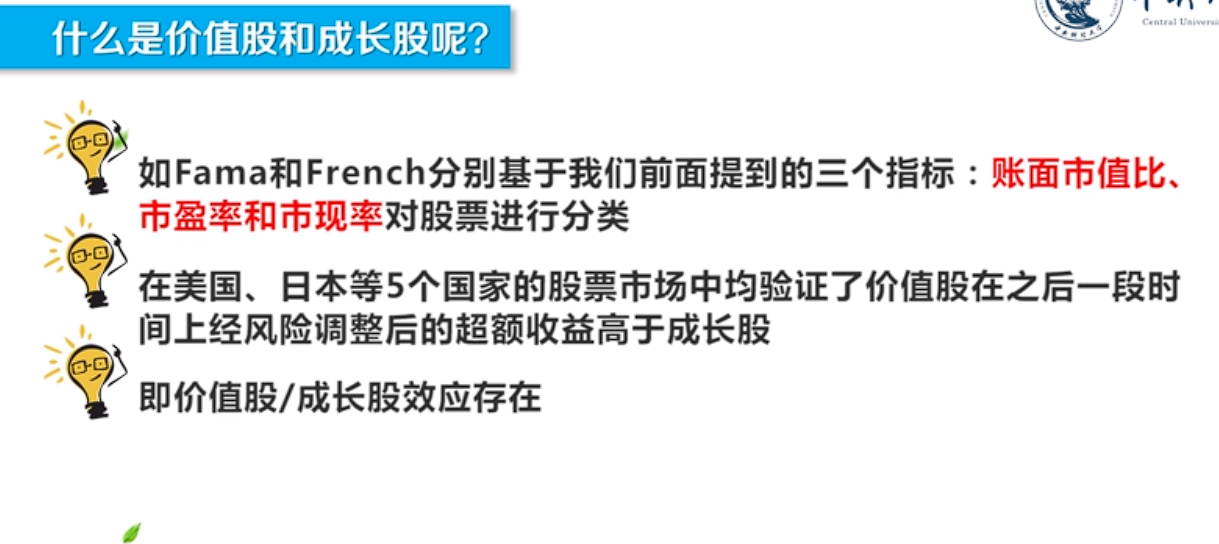

价值股/成长股效应 和 规模效应

界面股票异象是指截面股所表现的与传统的定价模型不符的特征,如规模效应、价值股成长股效应,动量和反转效应

传统金融理论解释:

β系数并不能全面度量所有风险,股票的风险应该是多维。

行为金融学理论解释:

异象的存在源自于股票定价的错误,高收益的股票并未表现出更高的风险。

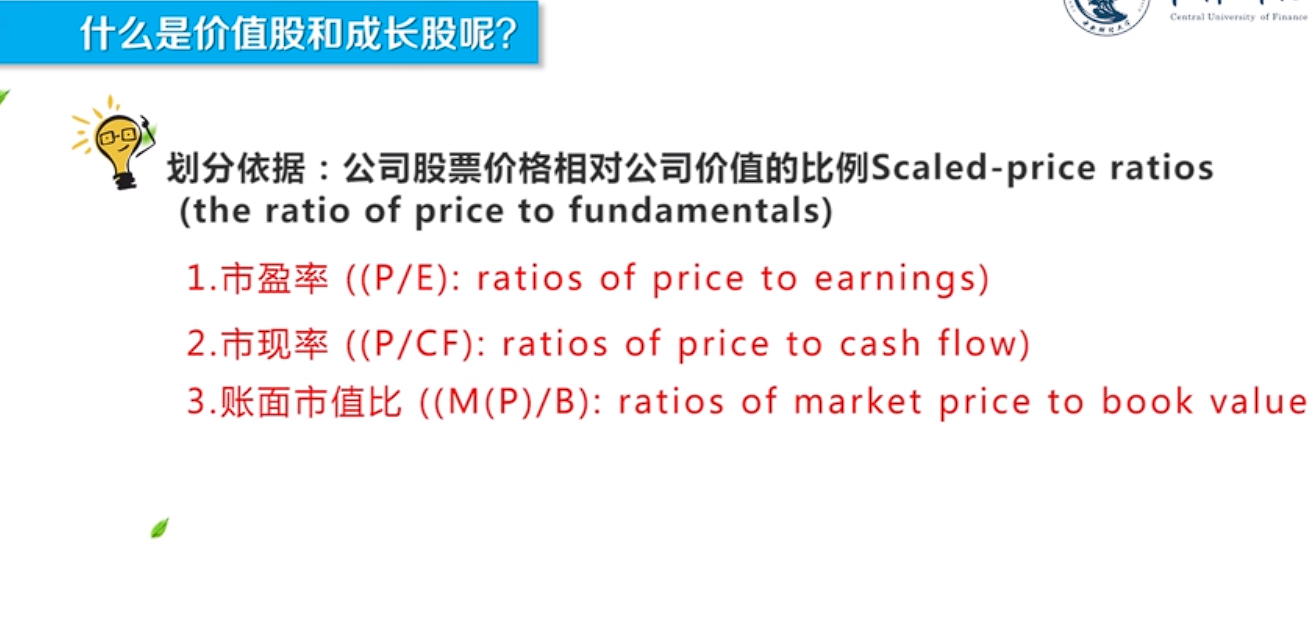

价值股成长股效应 value Effect

** 这就是 三因子模型的 出处啊 ,丢**

规模效应 在控制了投资风险后,投资小市值的股票会获得超额收益

三因子模型:

一句话:行为金融学认为价值股成长股效应和规模效应源于投资者的非理性错误行为引起的错误定价。

思考题:大A是否存在这两个效应? 用数据进行测算。不能凭感觉。** 留坑。2023 11 28**

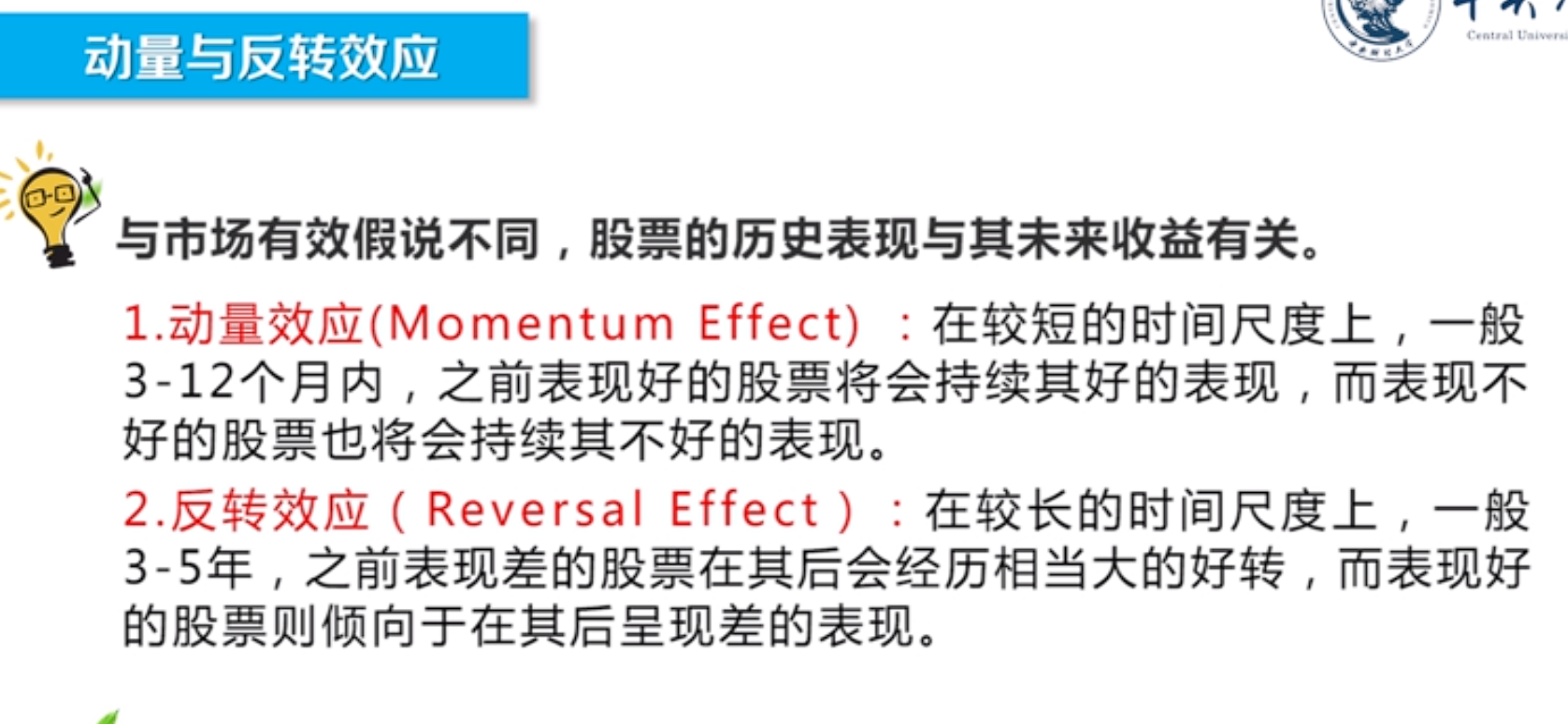

动量效应与反转效应

这两个效应与 传统理论 有效市场假说不符。

DHS 模型 (课上到这里,有点跟不上了,看不懂课件里面的数学模型了)

动量效应与反转效应产生的原因: 过度自信 自我归因

浙公网安备 33010602011771号

浙公网安备 33010602011771号