线性回归——最小二乘法(一)

相信学过数理统计的都学过线性回归(linear regression),本篇文章详细将讲解单变量线性回归并写出使用最小二乘法(least squares method)来求线性回归损失函数最优解的完整过程,首先推导出最小二乘法,后用最小二乘法对一个简单数据集进行线性回归拟合;

线性回归

线性回归假设数据集中特征与结果存在着线性关系;

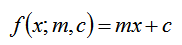

等式:y = mx + c

y为结果,x为特征,m为系数,c为误差 在数学中m为梯度c为截距

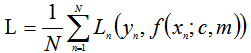

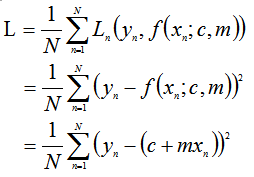

这个等式为我们假设的,我们需要找到m、c使得mx+c得到的结果与真实的y误差最小,这里使用平方差来衡量估计值与真实值得误差(如果只用差值就可能会存在负数); 用于计算真实值与预测值的误差的函数称为:平方损失函数(squard loss function);这里用L表示损失函数,所以有:

整个数据集上的平均损失为:

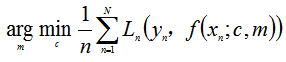

我们要求得最匹配的m与c使得L最小;

数学表达式可以表示为:

最小二乘法用于求目标函数的最优值,它通过最小化误差的平方和寻找匹配项所以又称为:最小平方法;这里将用最小二乘法用于求得线性回归的最优解;

最小二乘法

为了方便讲清楚最小二乘法推导过程这里使用,数据集有1…N个数据组成,每个数据由、构成,x表示特征,y为结果;这里将线性回归模型定义为:

平均损失函数定义有:

要求得L的最小,其关于c与m的偏导数定为0,所以求偏导数,得出后让导数等于0,并对c与m求解便能得到最小的L此时的c与m便是最匹配该模型的;

关于c偏导数:

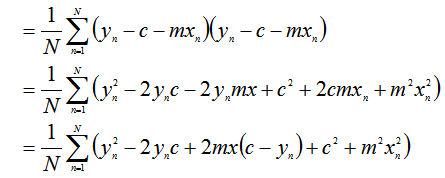

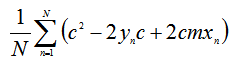

因为求得是关于c的偏导数,因此把L的等式中不包含c的项去掉得:

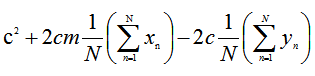

整理式子把不包含下标n的往累加和外移得到:

对c求偏导数得:

关于m的偏导数:

求关于m的偏导数,因此把L等式中不包含项去掉得:

整理式子把不包含下标n的往累加和外移得到:

对m求偏导数得:

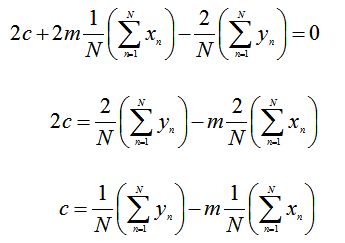

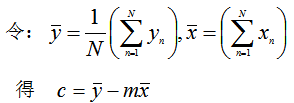

令关于c的偏导数等于0,求解:

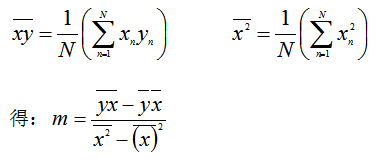

从上求解得到的值可以看出,上面式子中存在两个平均值,因此该等式也可以改写成:

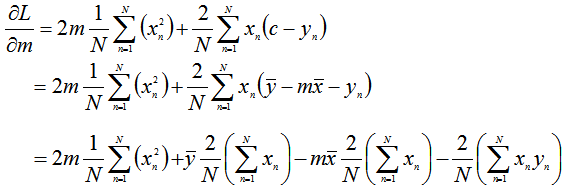

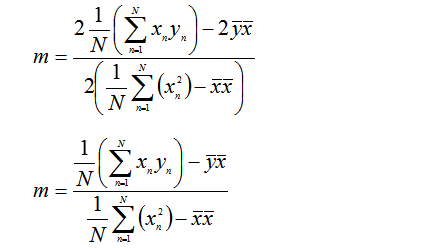

令关于m的偏导数等于0,求解:

关于m的偏导数依赖于c,又因为已经求得了关于c偏导数的解,因此把求关于c偏导数的解代数关于m的偏导数式子得:

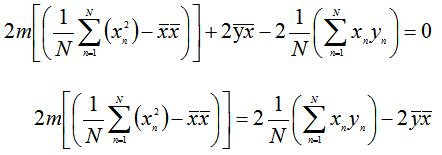

合并含有m的项化简:

求解:

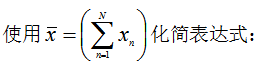

为了简化式子,再定义出:

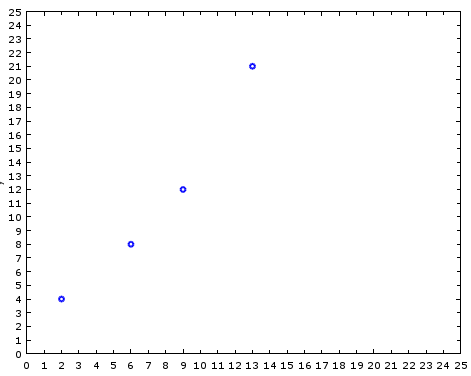

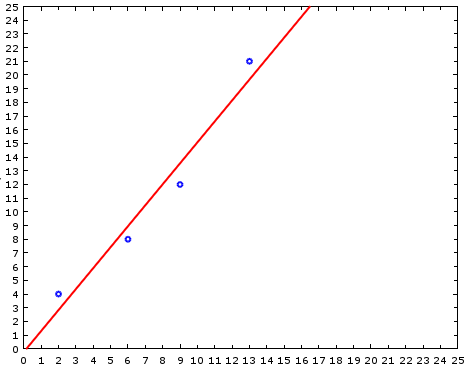

示例:

这里使用上面得到的最小二乘法公式对以下数据集进行线性拟合:

| n | x | y | xy | x^2 |

|---|---|---|---|---|

| 1 | 2 | 4 | 8 | 4 |

| 2 | 6 | 8 | 48 | 36 |

| 3 | 9 | 12 | 108 | 81 |

| 4 | 13 | 21 | 273 | 169 |

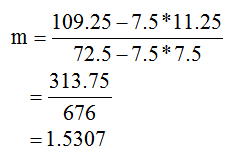

| 平均值 | 7.5 | 11.25 | 109.25 | 72.5 |

数据点分布情况:

根据上诉最小二乘法公式计算出当前数据集最优:m与c

c = 11.25 - 1.5307 * 7.5 = -0.23

最后得出当前线性函数为:

y = 1.5307x - 0.23

计算出每个节点的预测值:

y1 = 1.5307 * 2 - 0.23 = 2.83

y2 = 1.5307 * 6 - 0.23 = 8.9542

y3 = 1.5307 * 9 - 0.23 = 13.5463

y4 = 1.5307 * 13- 0.23 = 19.6691

拟合结果:

参考资料:

https://zh.wikipedia.org/zh/最小二乘法

a first course in machine learning

浙公网安备 33010602011771号

浙公网安备 33010602011771号