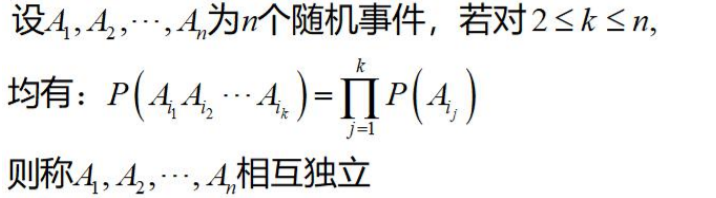

人工智能必备数学知识01

1. 高等数学基础

函数的定义

- 量和量之间的关系如:A = π r2 ;

- y = f(x) 其中x是自变量,y是因变量;

- 函数在x0处取得的函数值y0 = y|x=x0 = f(x0)

- 符号只是一种表示,也可以 y = g(x)等

几种函数

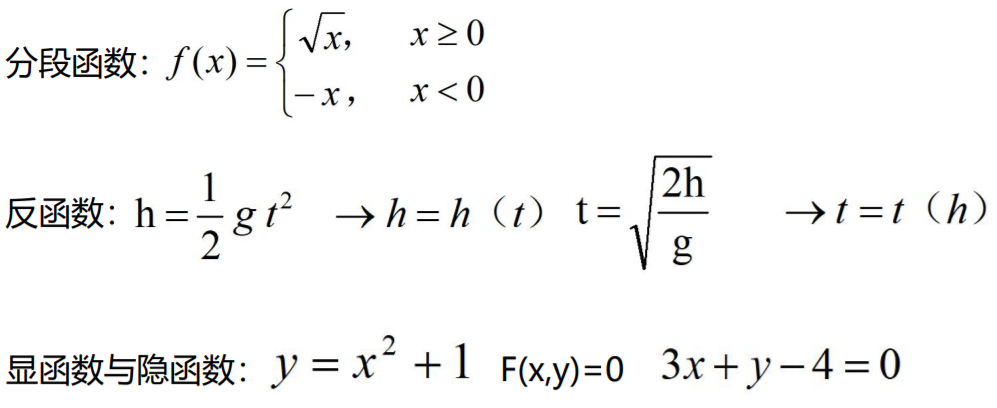

分段函数:

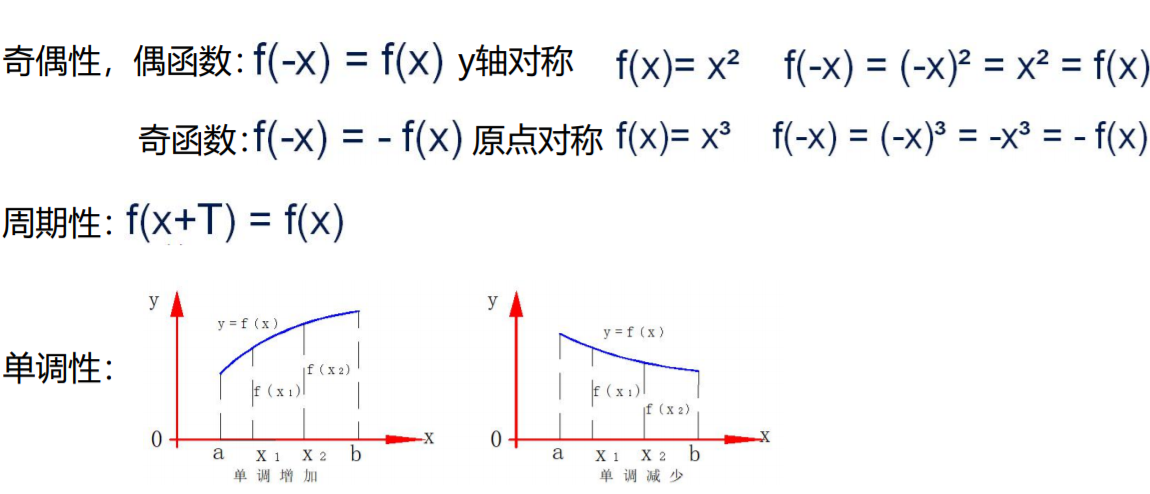

几种特性

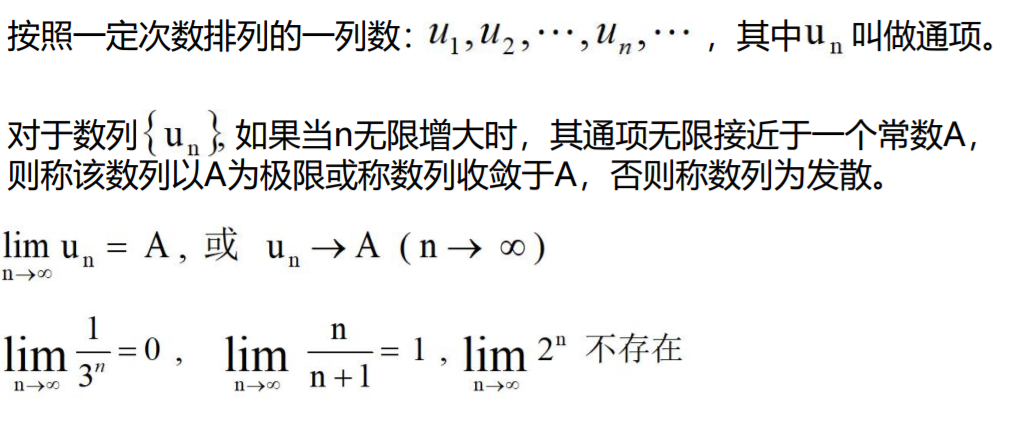

数列

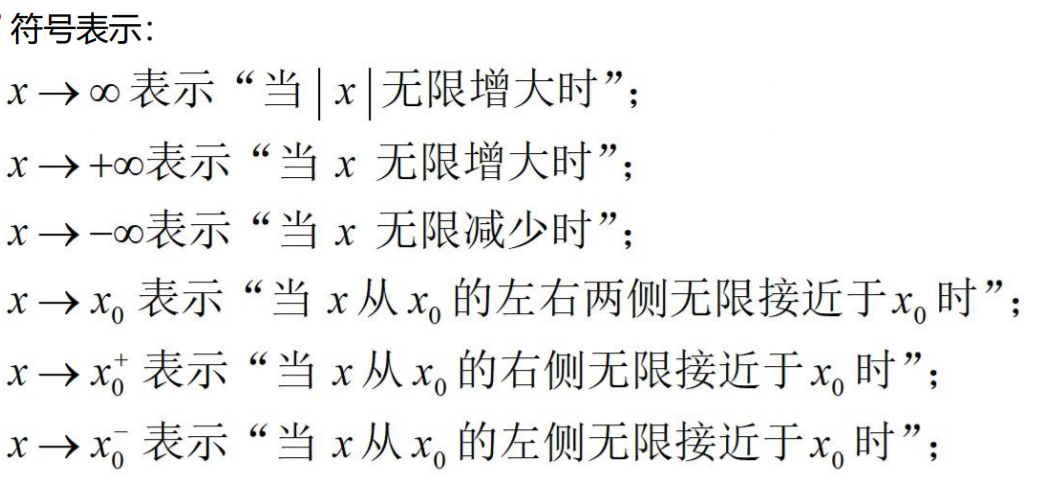

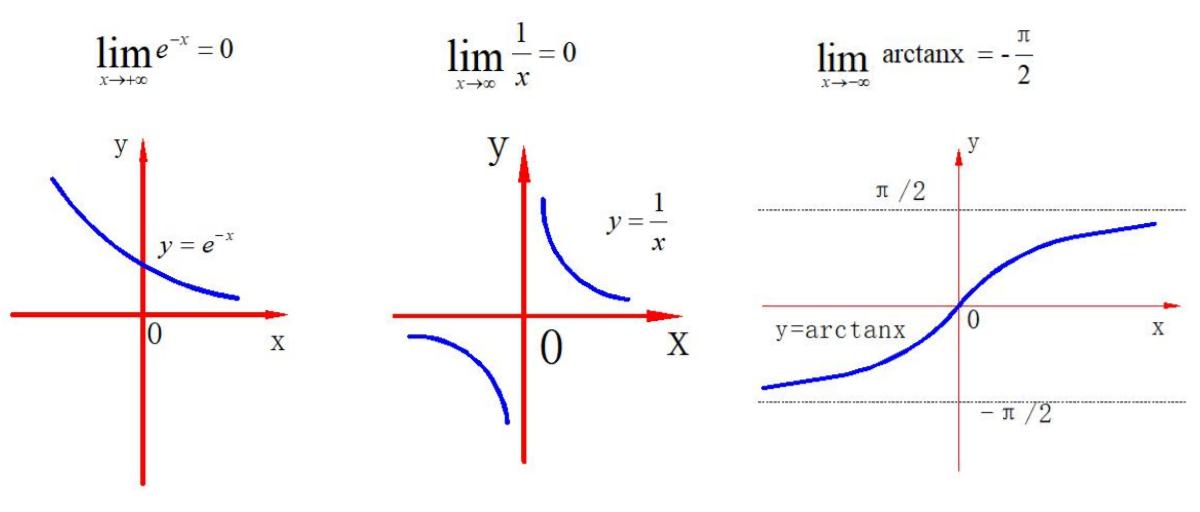

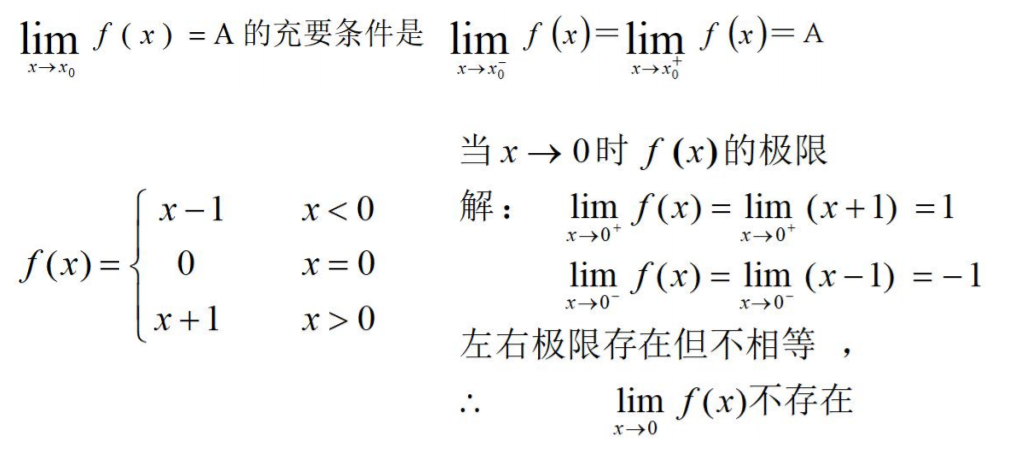

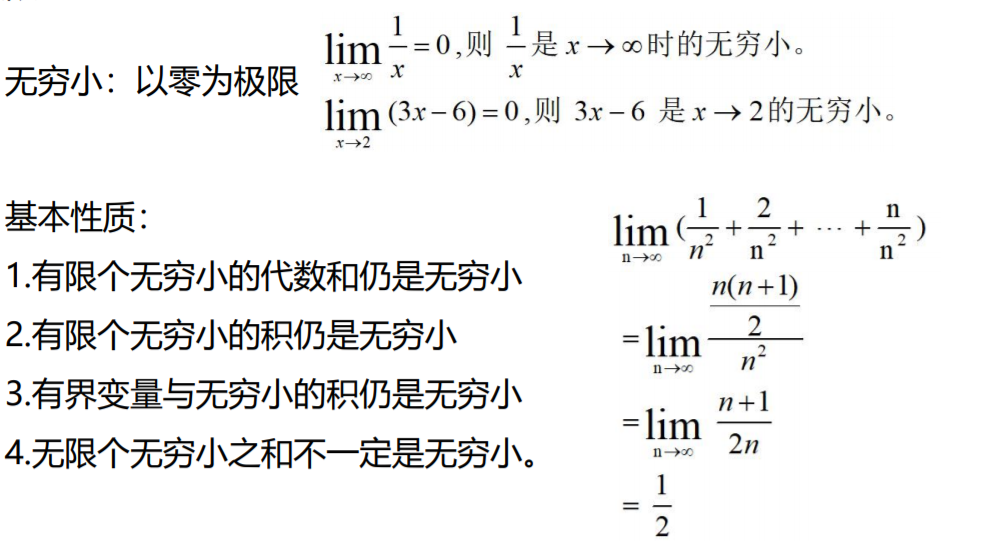

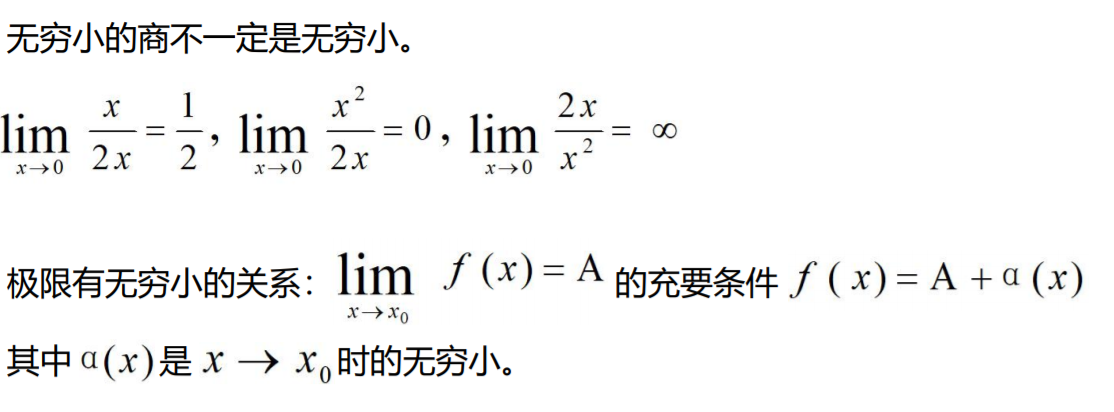

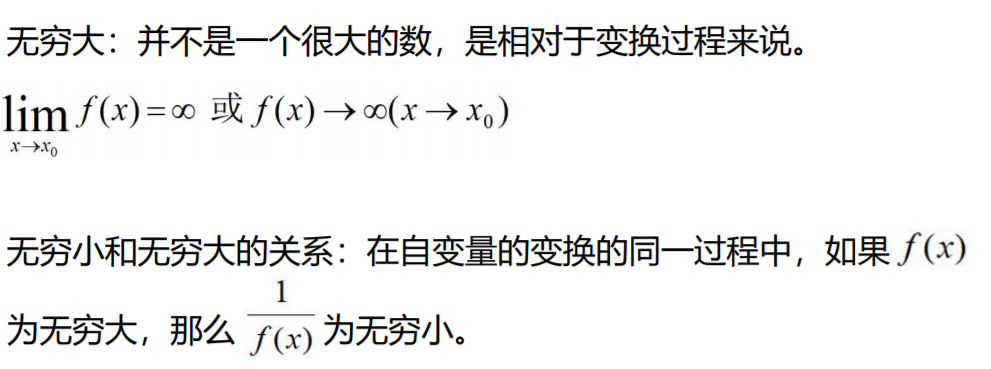

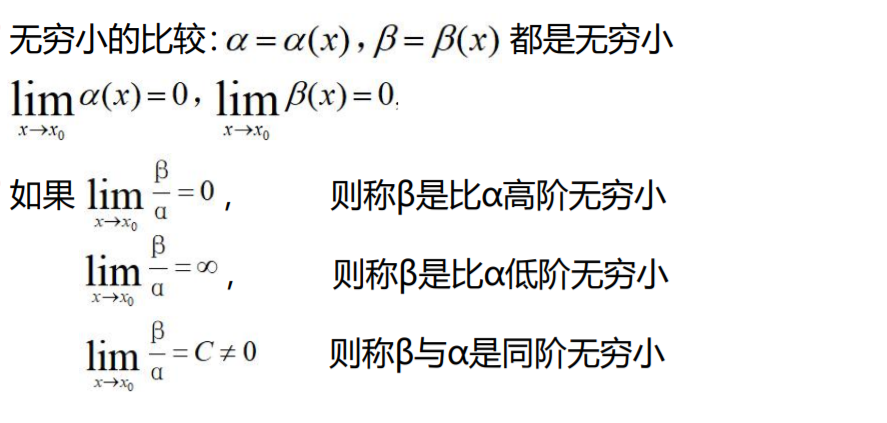

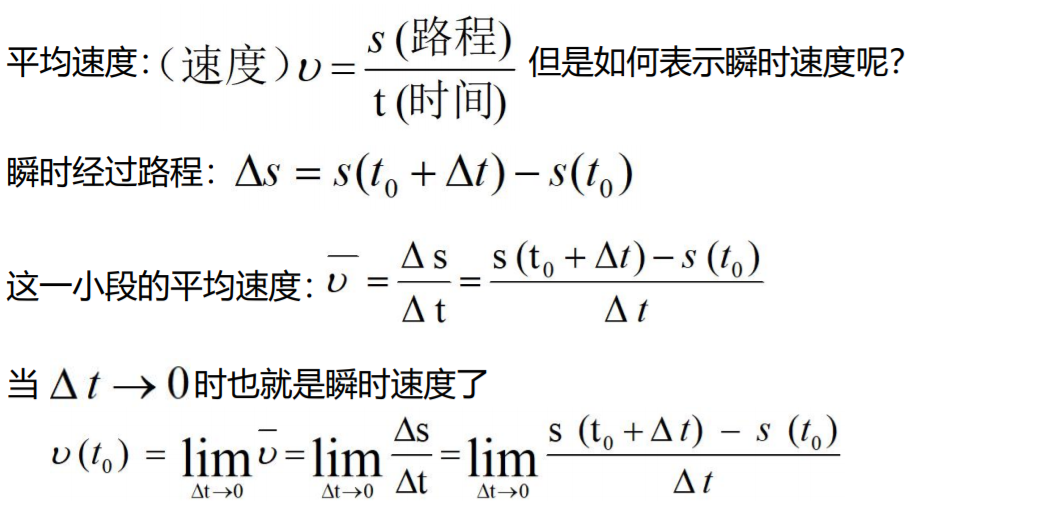

极限

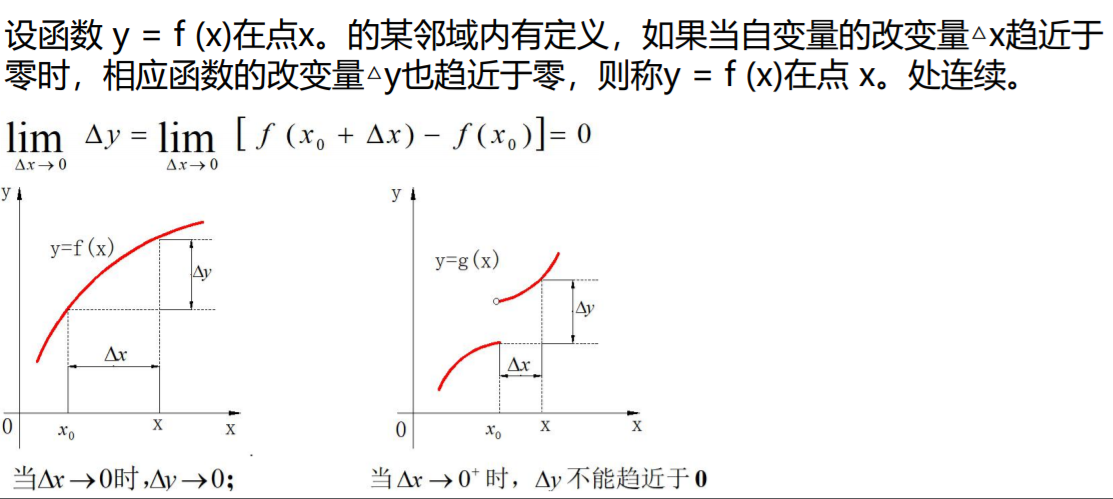

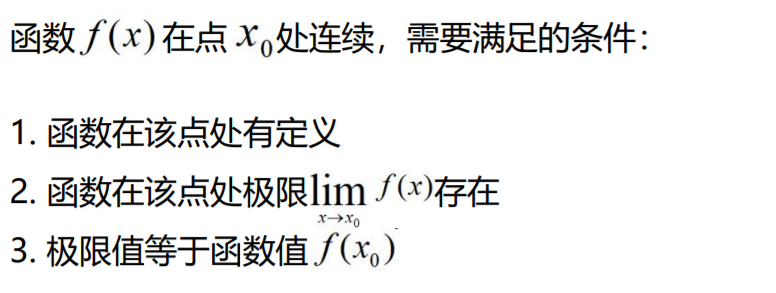

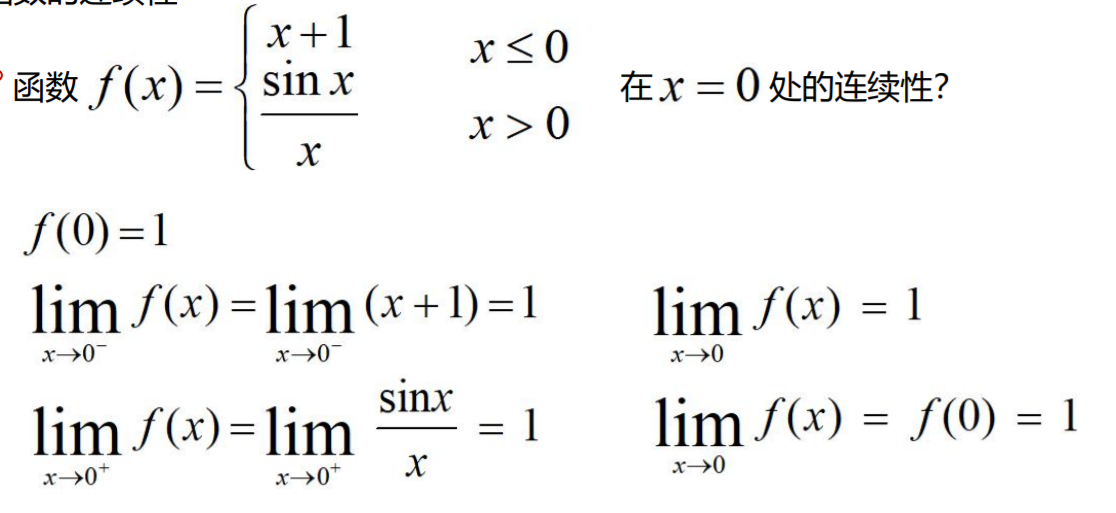

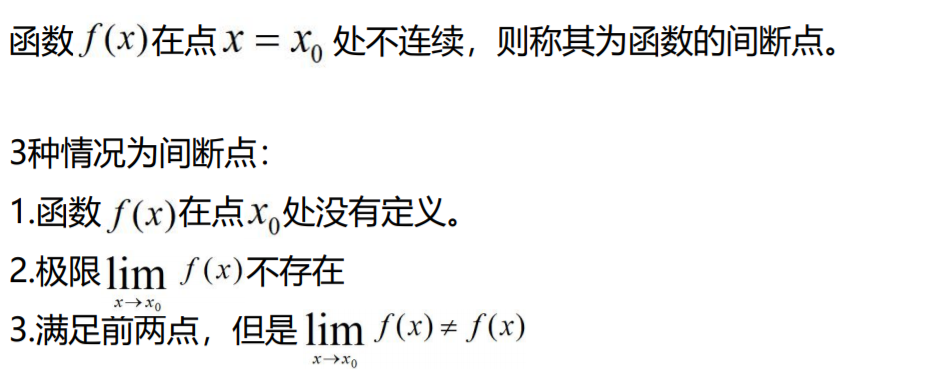

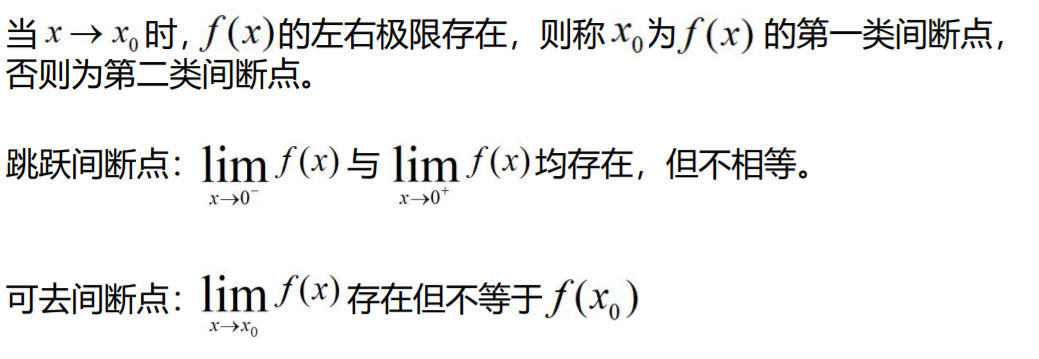

函数的连续型

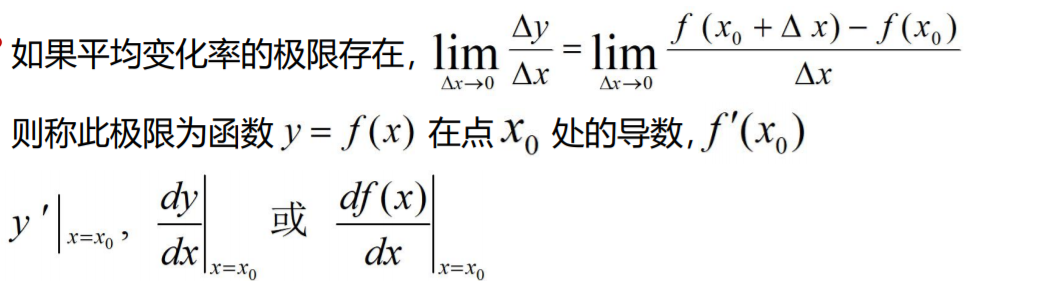

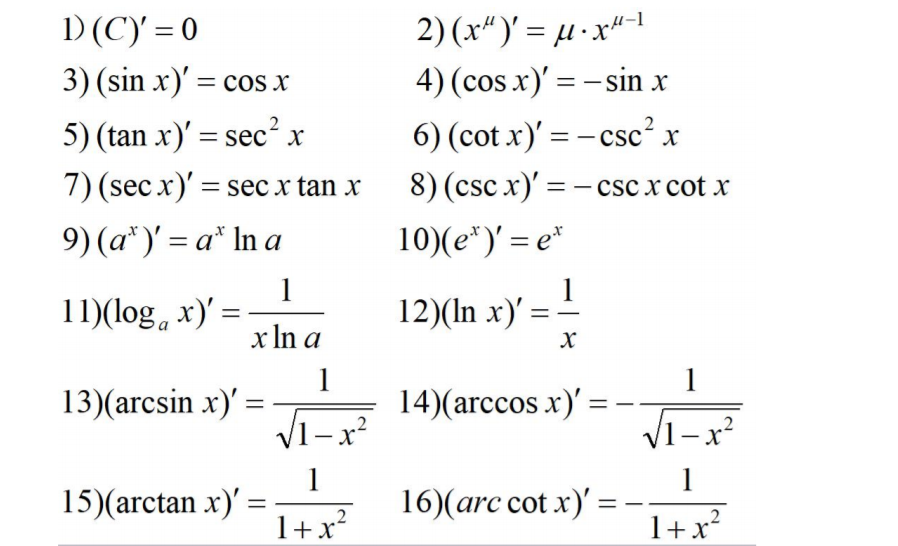

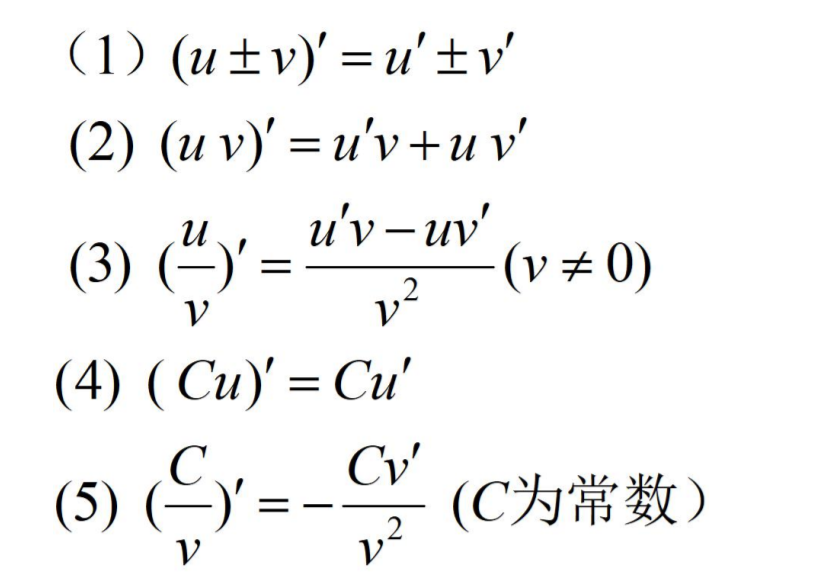

导数

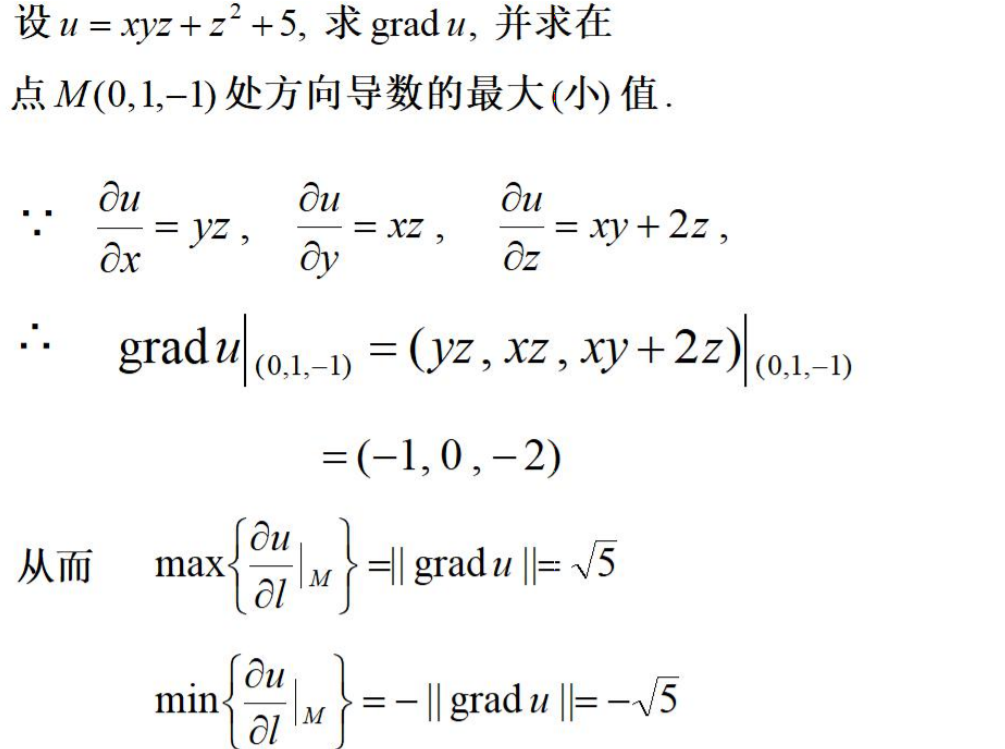

梯度

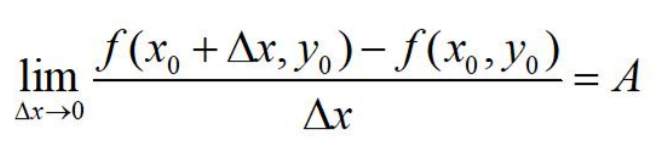

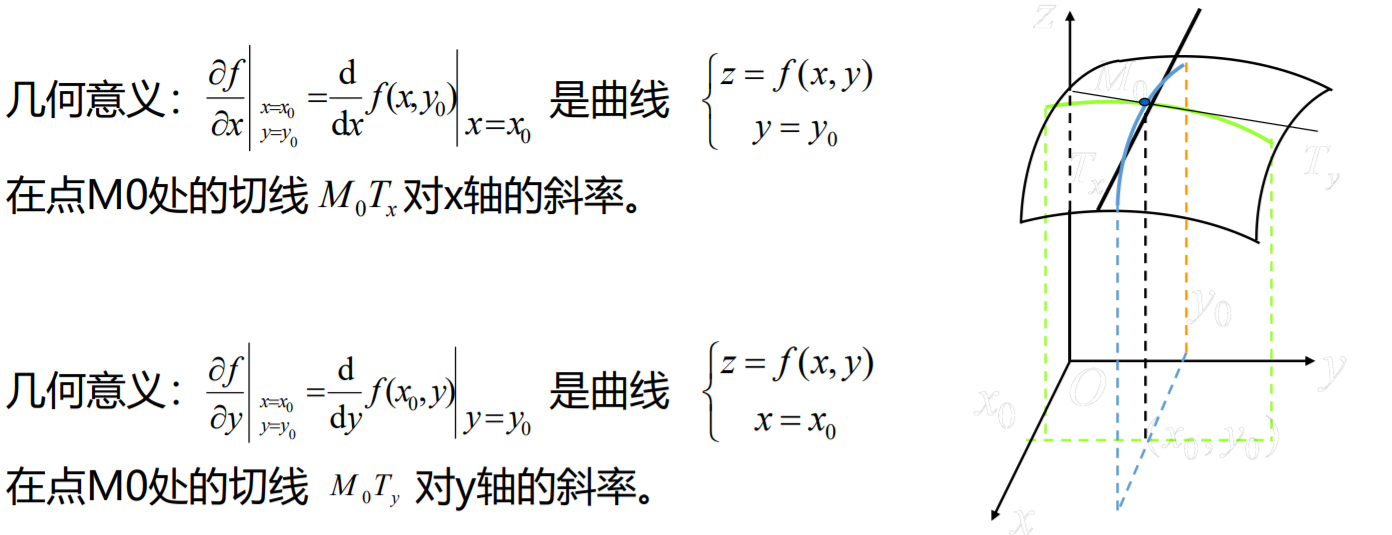

偏导数

对于一元函数y=f(x)只存在y随x的变化率

二元函数z=f(x,y)存在z随x变化的变化率,随y变化的变化率,随x﹑y同时变化的变化率。

偏导数

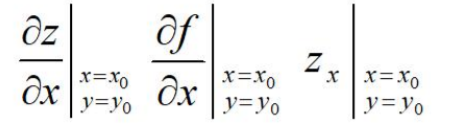

定义:设函数z = f(x, y) 在点(x0, y0) 的某个邻域内有定义, 定y = y0 ,一元函数f(x, y0) 在点x = x0 处可导,即极限

则称 A为函数:z = f(x, y) 在点(x0, y0) 处关于自变量X的偏导数

记作:fx(x0, y0) 或者

求f(x, y) = x2 + 3xy + y2 在点(1, 2) 处的偏导数:

fx(x, y) = 2x + 3y = fx(1, 2) = (2x + 3y) | x=1, y=2 = 8

fy(x, y) = 3x + 2y = fy(1, 2) = (3x + 2y) | x=1, y=2 = 7

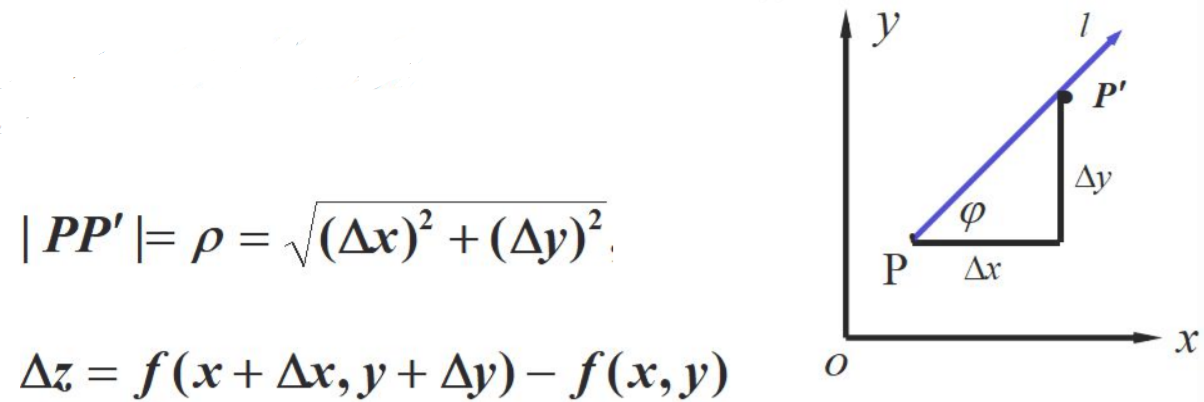

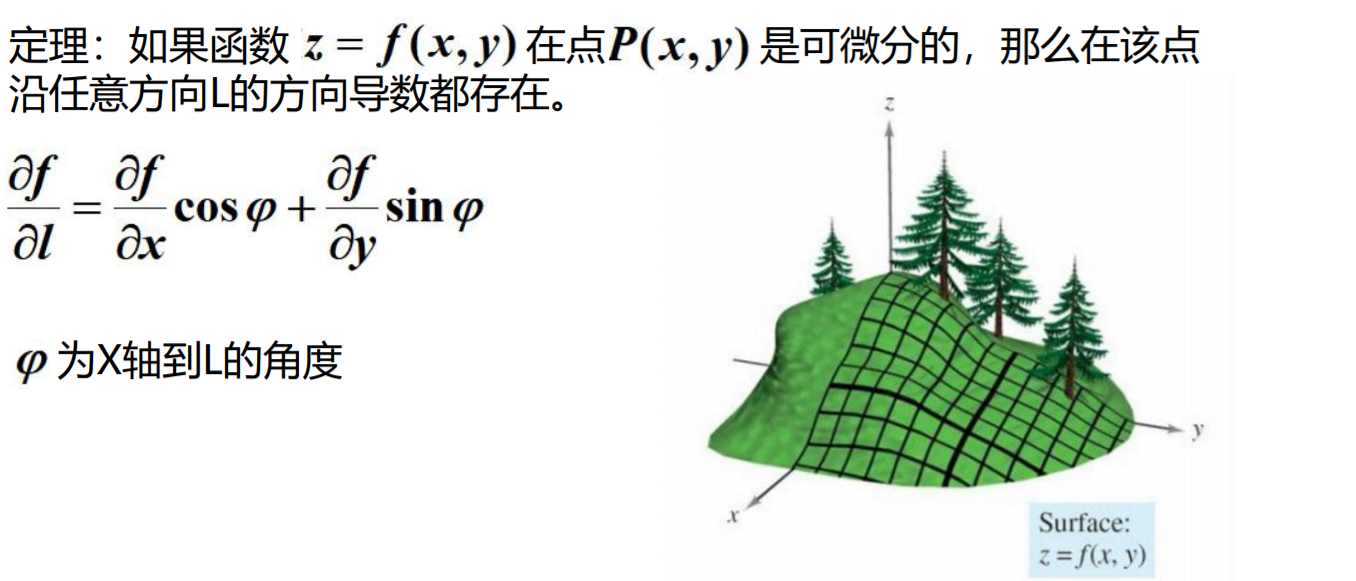

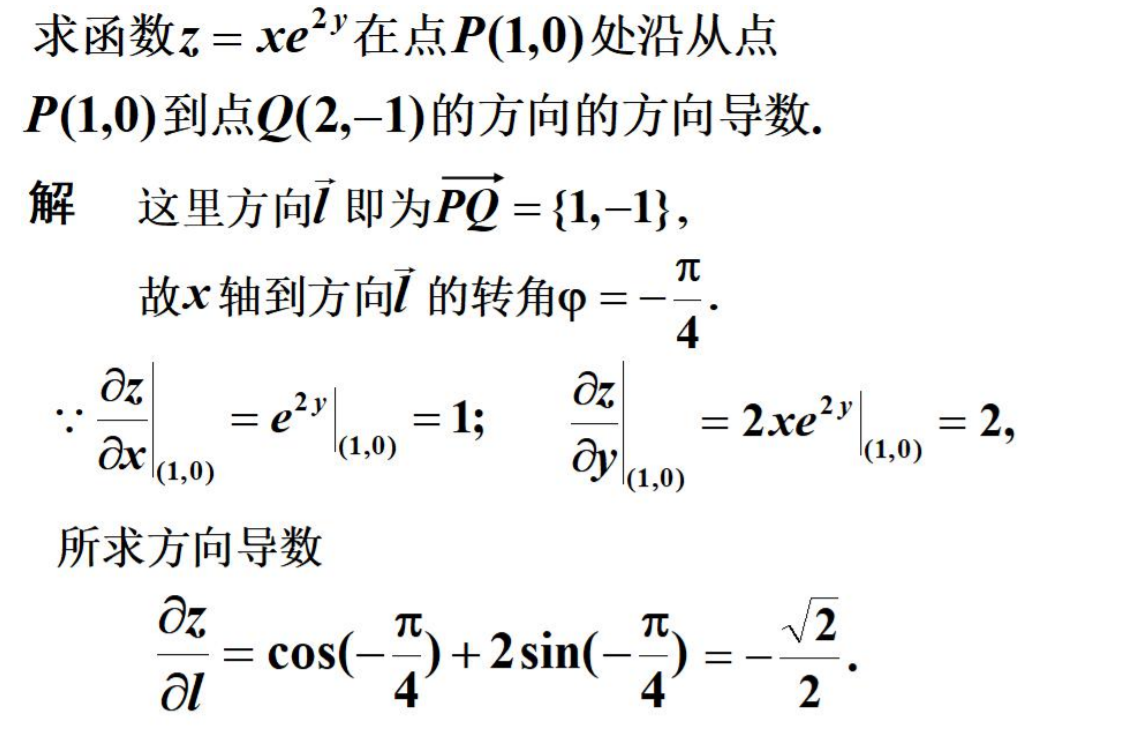

方向导数

蚂蚁沿着什么方向跑路才能活?

函数:z = f(x, y)

方向导数

如果函数的增量,与这两点距离的比例存在,则称此为在P点沿着L的方向导数

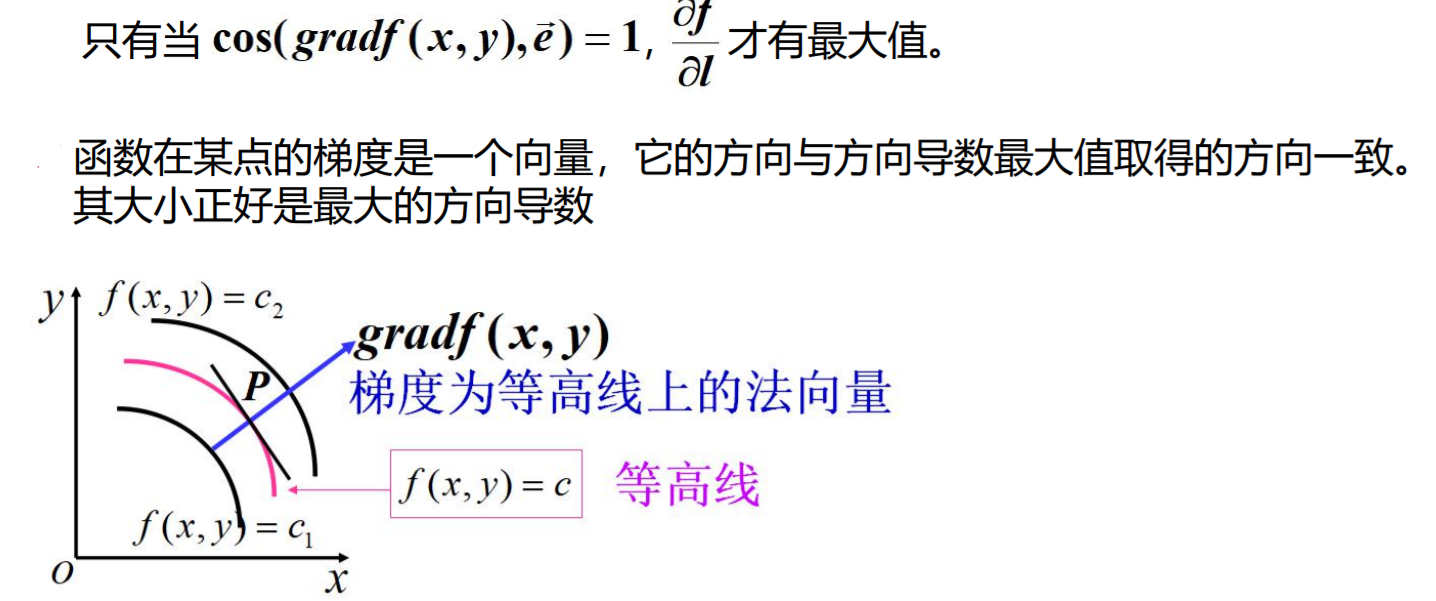

梯度

2. 微积分

起源:微积分诞生于17世纪,主要帮助人们解决各种速度问题,面积等实际问题;

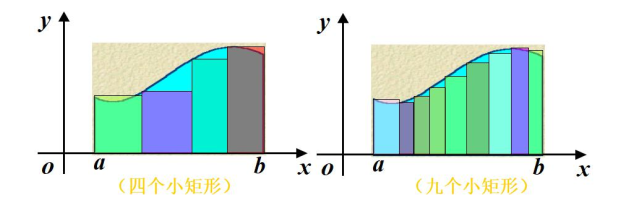

如何求曲线的面积呢?

以直代曲

- 对于矩阵,我们可以轻松求得其面积,能否用矩形代替曲线形状呢?

- 应该用多少个矩阵来代替呢?

面积由来

从求和出发

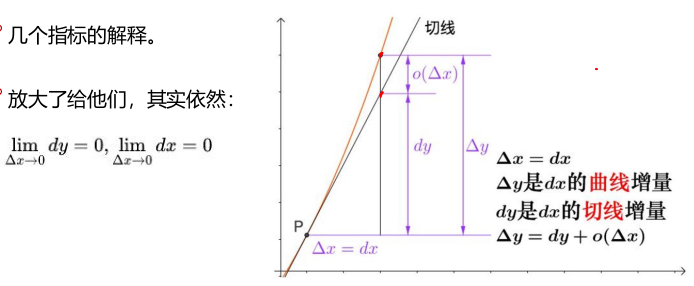

切线的解释

微分是什么

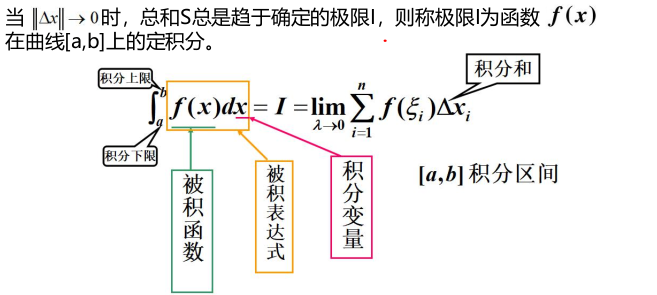

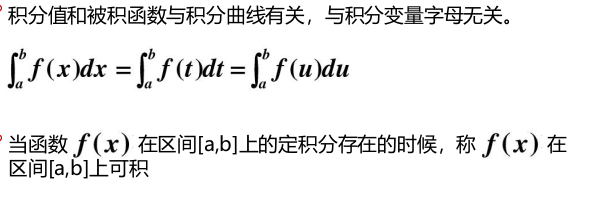

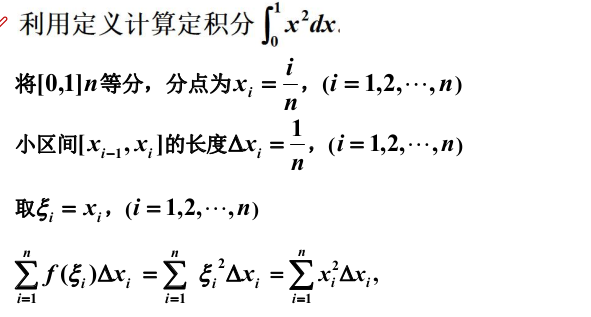

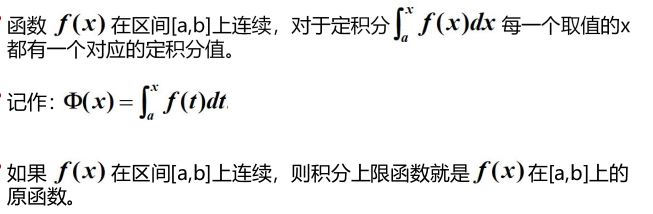

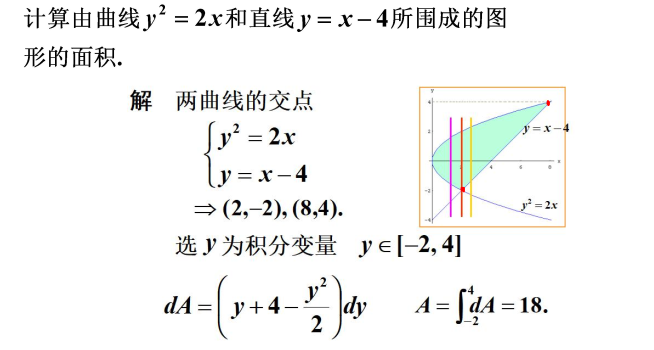

定积分

定积分的几何意义

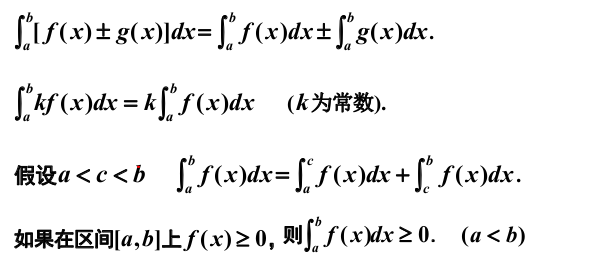

定积分的性质

第一中值定理

积分上限函数

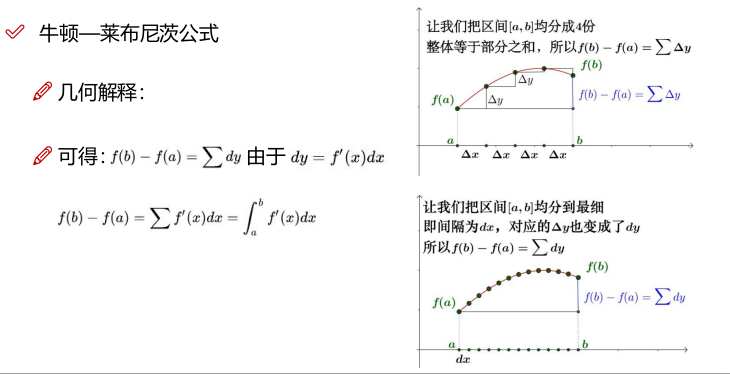

牛顿-莱不尼茨公式

3. 泰勒公式与拉格朗日

拉格朗日

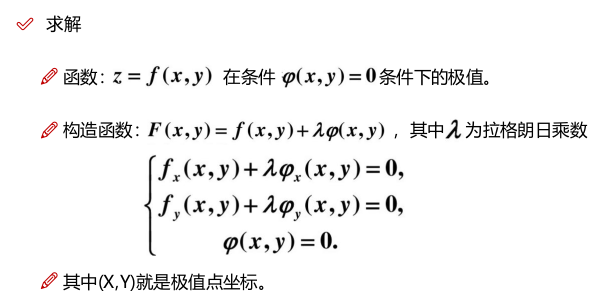

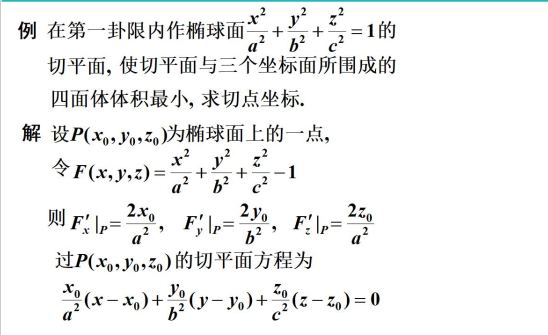

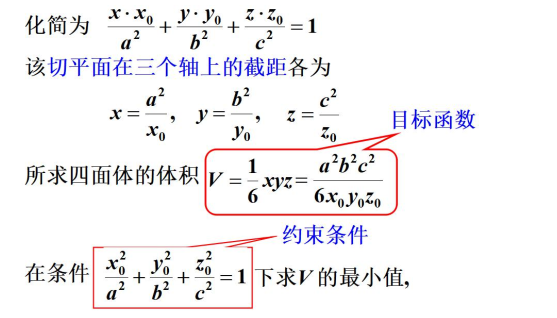

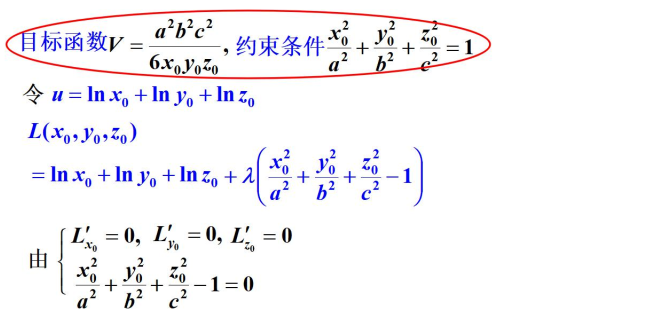

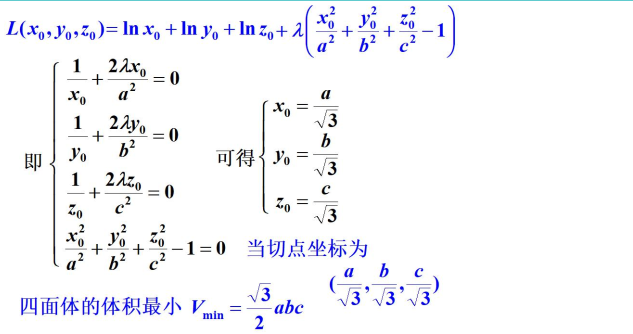

如何求极值?

- 给个函数:z = f(x, y) 如何求其极值点呢?

- 简单来说直接求它的偏导不就OK啦嘛,fx(x, y) = 0,fy(x, y) = 0

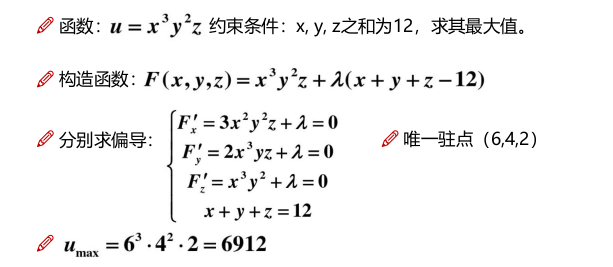

- 现在问题难度加大了,如果再加约束条件呢? 面积固定,求体积最大 = ?

- V(x, y, z) = xyz

- 2xy + 2yz + 2zx = S

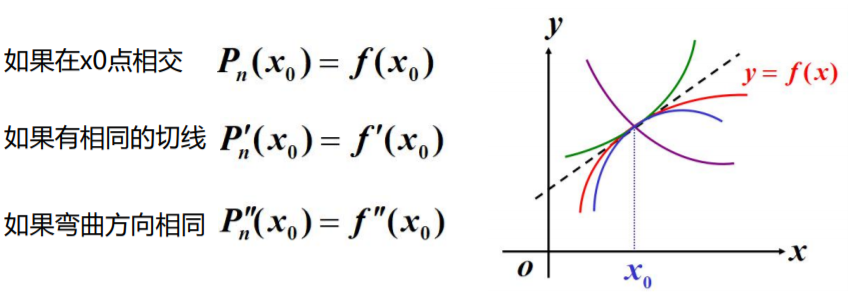

什么点是我们想要的?

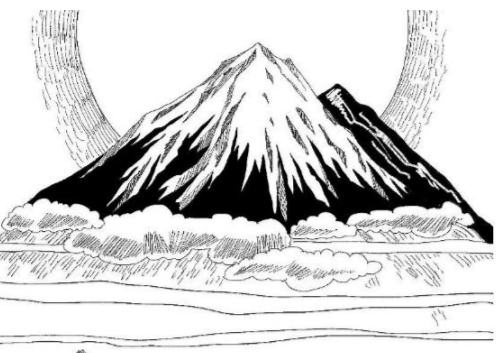

山峰的高度是f(x, y),其中有一条曲线是g(x, y) = C

曲线镶嵌在山上,如何找到曲线最低点呢?

法向量平行:▽f(x, y) = -λ ▽g(x, y)

得到结论: ▽( f(x, y) + λg(x, y) ) = 0

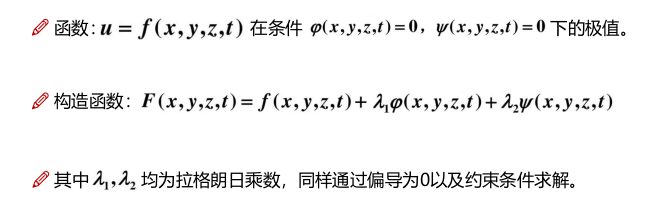

自变量多于两个条件下

实例

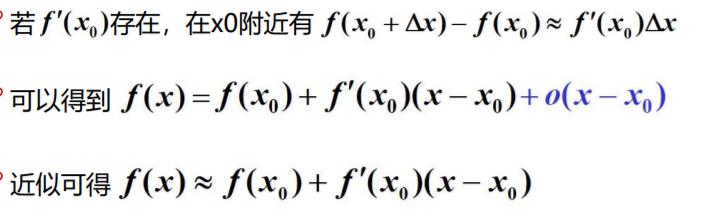

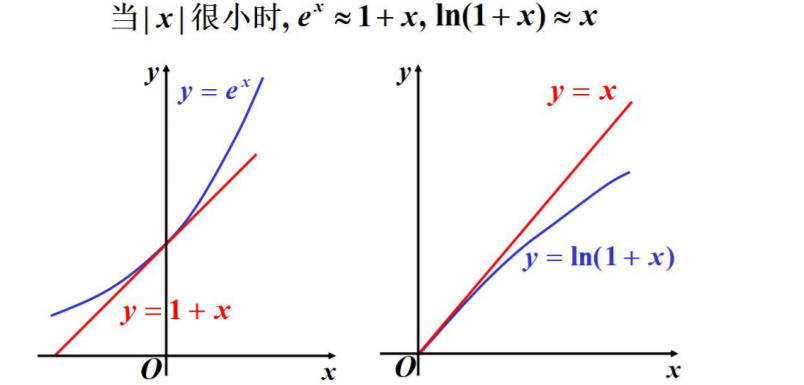

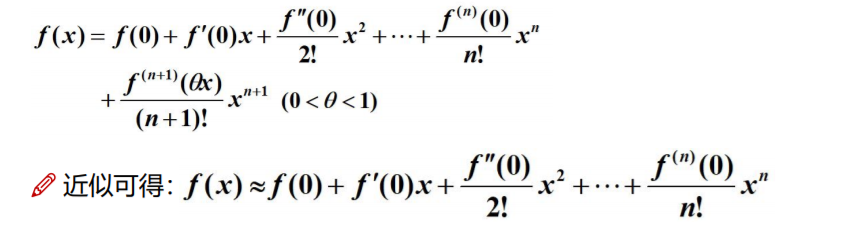

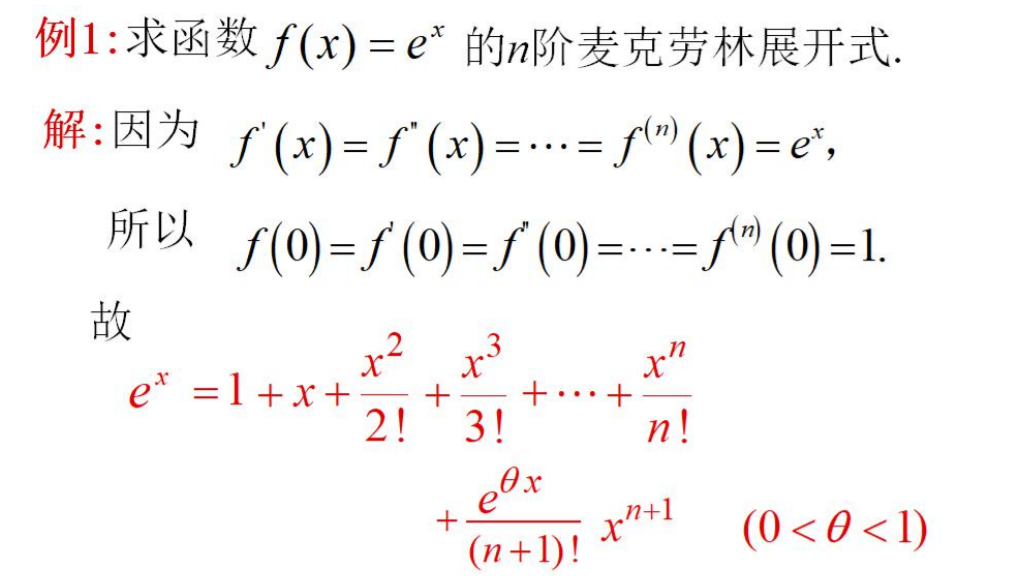

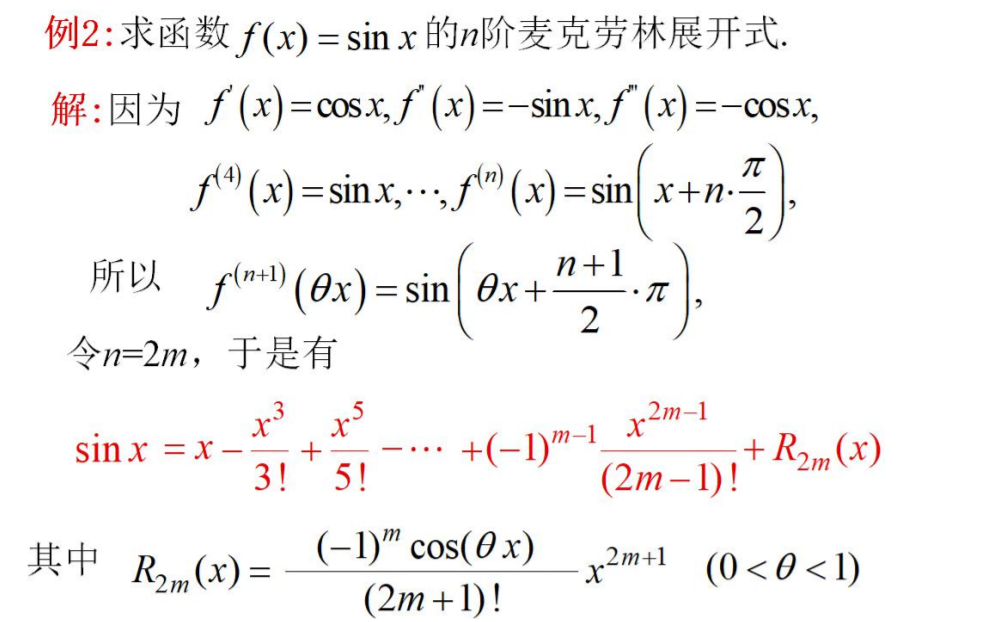

泰勒公式

出发点

- 用简单的熟悉的多项式来近似代替复杂的函数

- 易计算函数值,导数与积分仍是多项式

- 多项式由它的系数完全确定,其系数又由它在一点的函数值及其导数所确定。

微分:

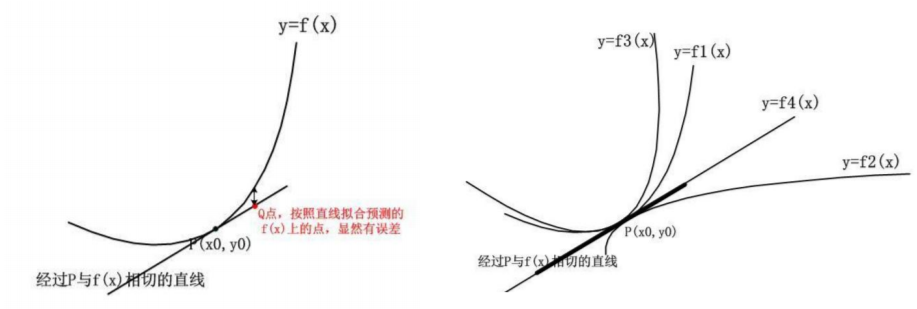

以直代曲

一点一世界

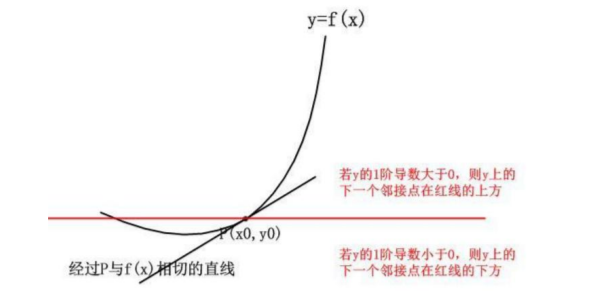

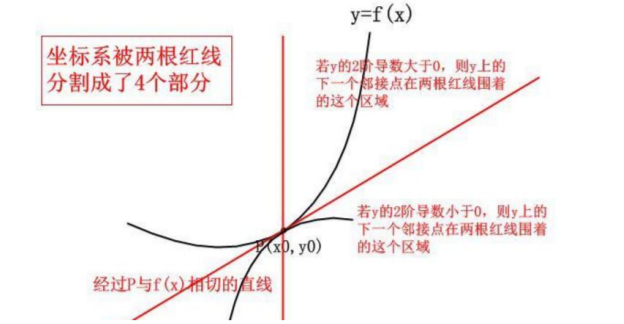

只用一阶导看起来有点不准,能不能再利用一些?

一阶导只能帮我们定位下一个点是上升还是下降,对之后的趋势就很难把控了;

如何做的更准确些,把二阶段利用上呢?

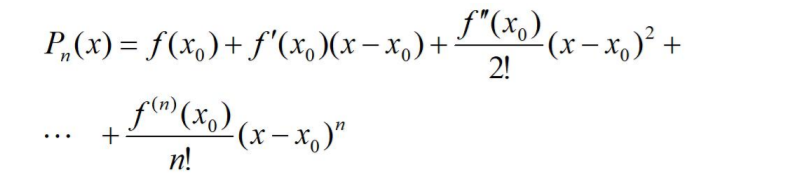

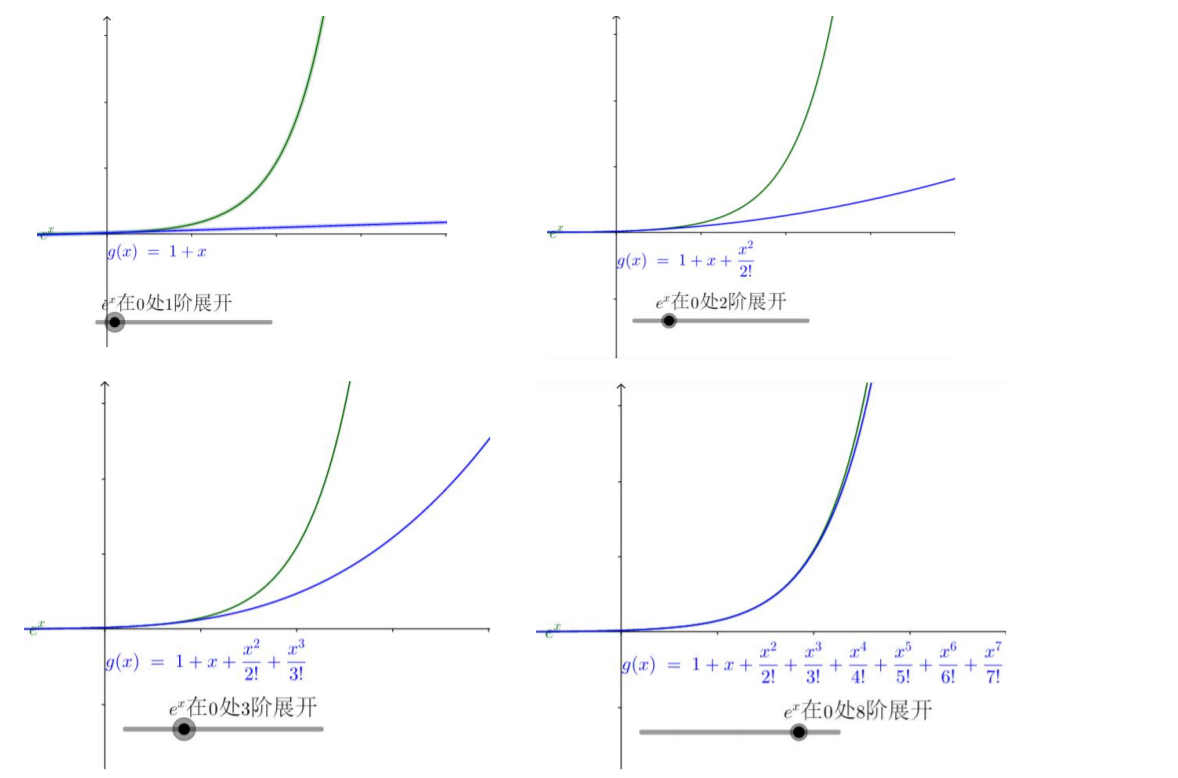

泰勒多项式

称f(x)的在x0关于(x - x0) 的n阶泰勒多项式 ;

麦克劳林公式

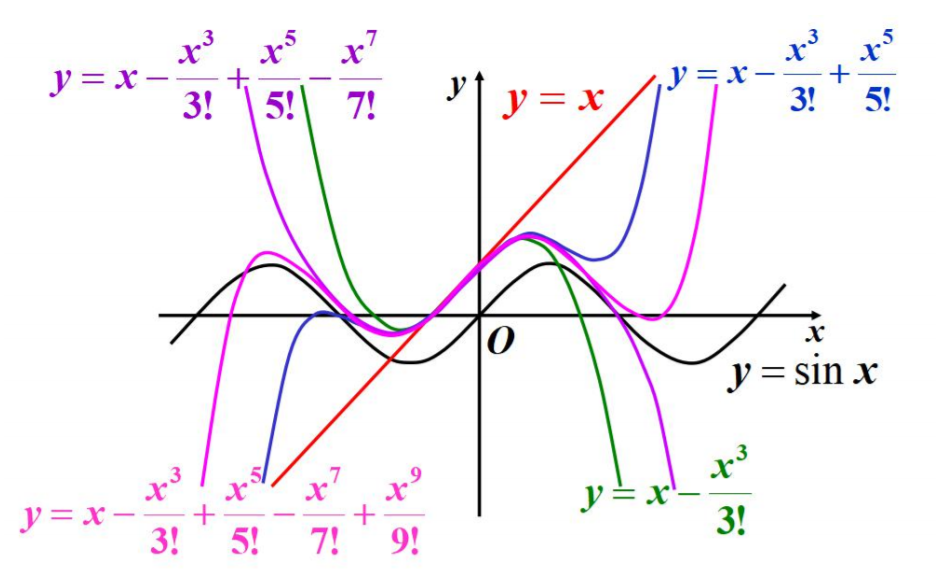

多项式逼近

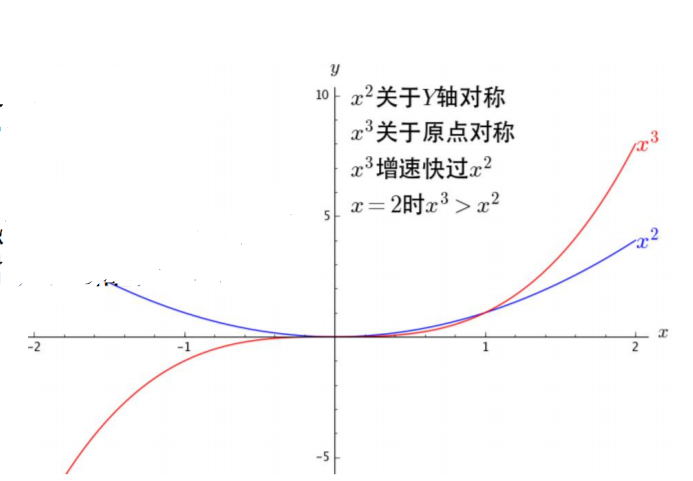

阶数是什么意思?

- 阶数越高增长速度越快;

- 观察可发现,越高次项在越偏右侧影响越大;

- 对于一个复杂函数,给我们的感觉是在当前点,低阶项能更好的描述当前点附近,对于之后的走势就越来越依靠高阶的了;

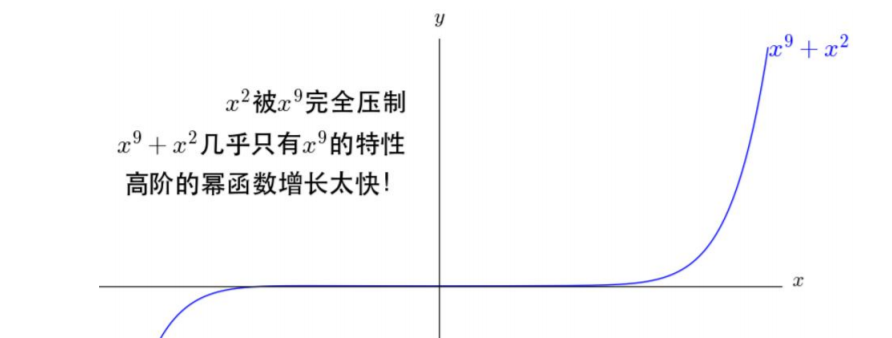

如果把9次的和2次的直接放在一起,那2次的就不用玩了;

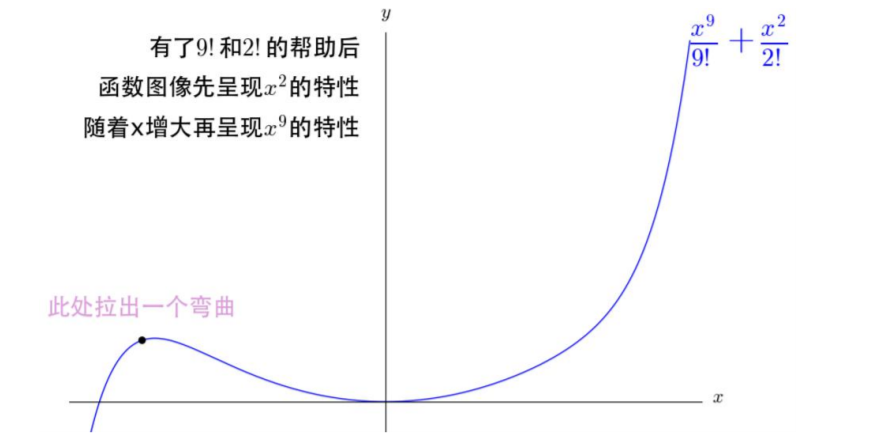

但是在开始的时候应该是2次的效果更好,之后才是慢慢轮到9次的呀!

多项式逼近

逼近sinx

4. 线性代数基础

行列式

二元线性方程组的求解

- a11 x1 + a12 x2 = b1

- a21 x1 + a22 x2 = b2

(a11 a22 - a12 a21 ) x1 = b1 a22 - a12b2

(a11 a22 - a12 a21 ) x2 = a11b2 - b1a21

当a11 a22 - a12 a21 != 0 方程组有唯一解:

- x1 = (b1 a22 - a12b2) / (a11 a22 - a12 a21 )

- x2 = ( a11b2 - b1a21 ) / (a11 a22 - a12 a21 )

看起来好像有些规律

表达式 a11 a22 - a12 a21 即为二阶行列式

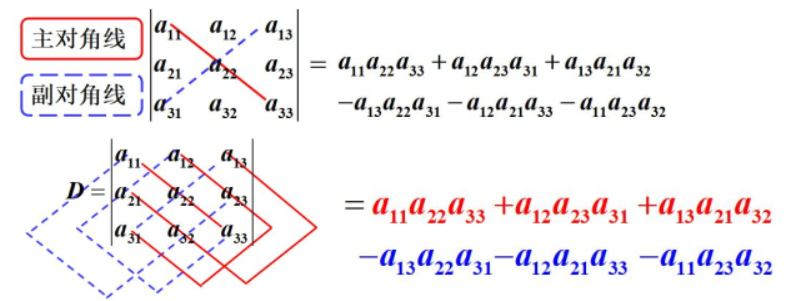

三阶行列式

二阶看起来挺容易就算出来了,三阶的呢?

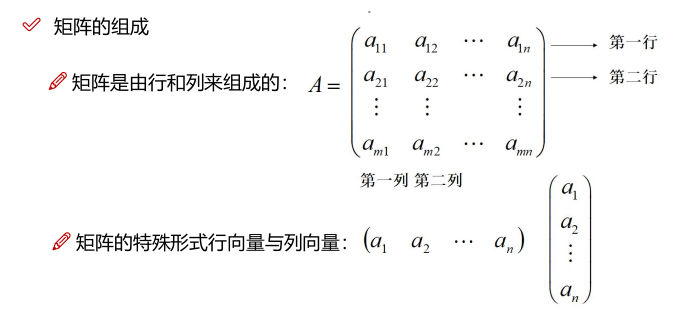

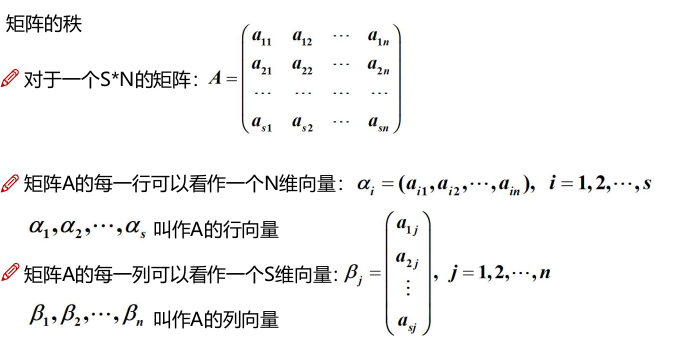

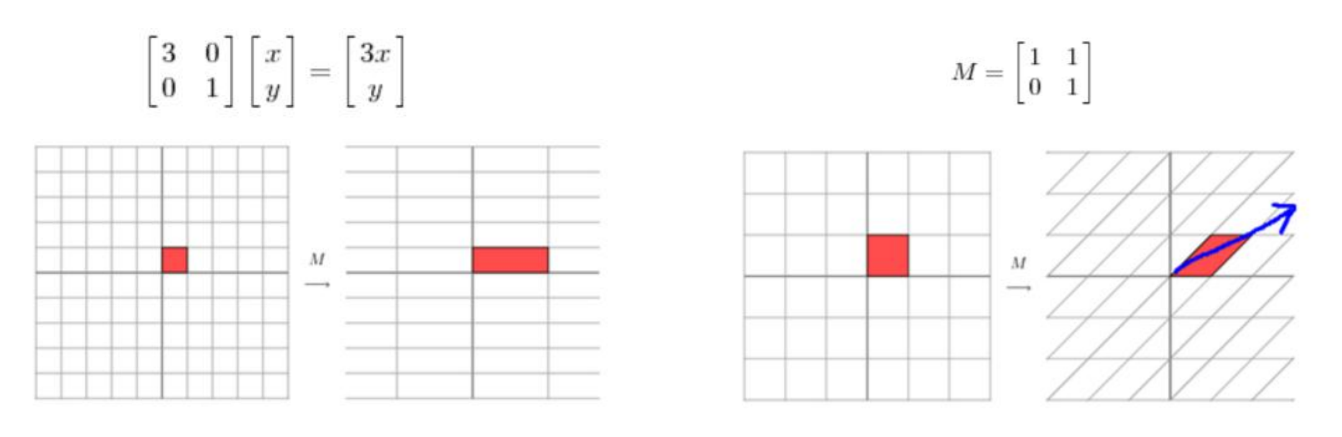

矩阵

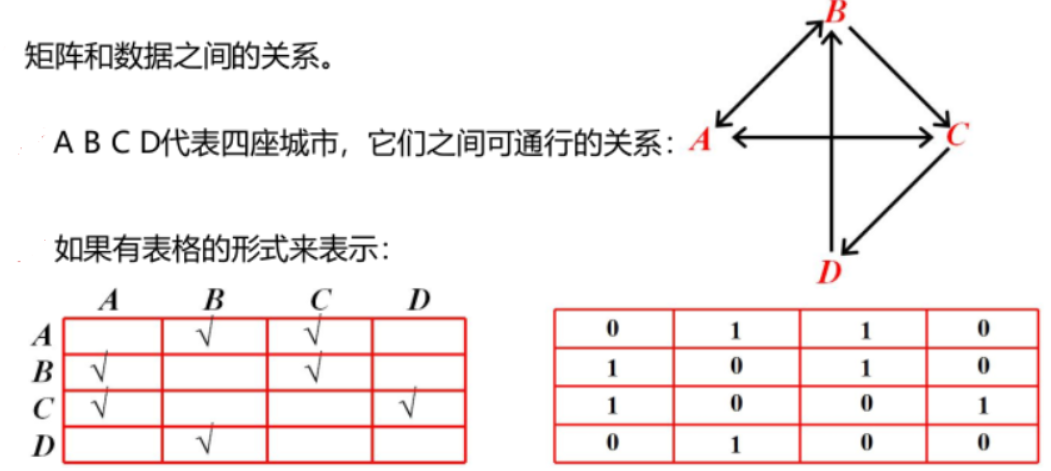

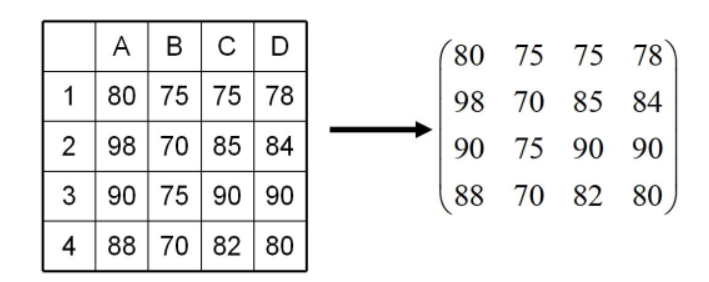

矩阵和数据之间的关系

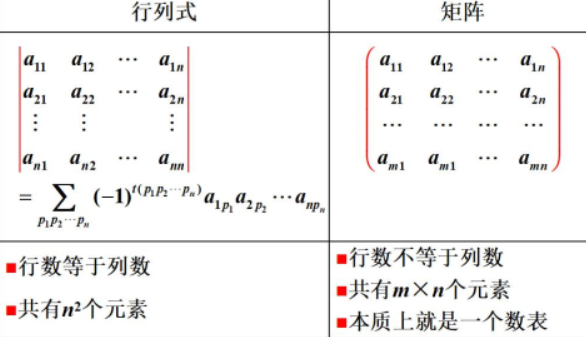

行列式与矩阵的区别

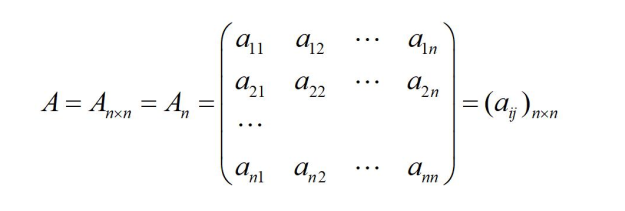

何为矩阵

输入的数据就是矩阵,对数据做任何的操作都是矩阵的操作了;

方阵是什么?

行和列一样就是方阵啦,一般叫做n阶方阵;

几种特别的矩阵

同型矩阵和矩阵相等是一个事吗?

矩阵基本运算

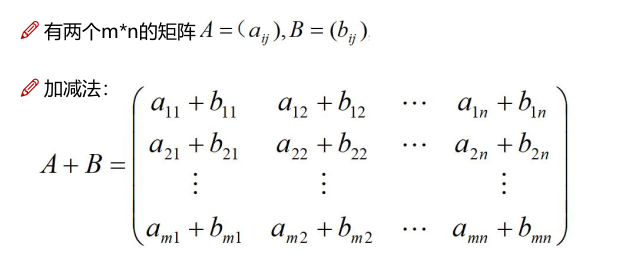

加减法

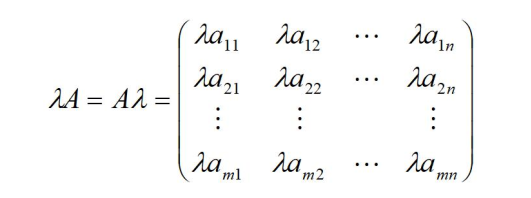

数乘运算,数 与矩阵A的乘积

矩阵的乘法

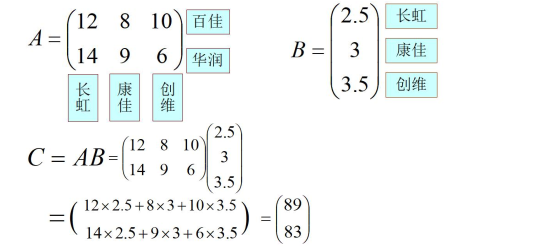

两个商场,三种电视机,求销售额?(A的列数与B的行数要相等)

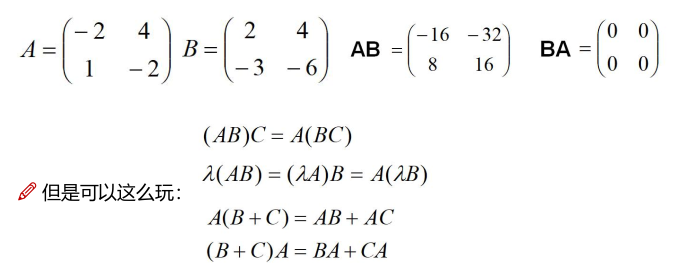

乘法没有交换律

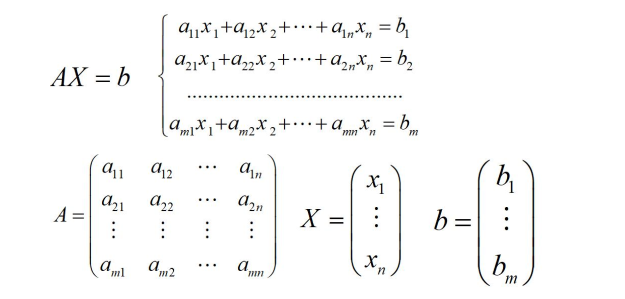

方程呢,A为系数矩阵,X是未知数矩阵,B是常数矩阵。

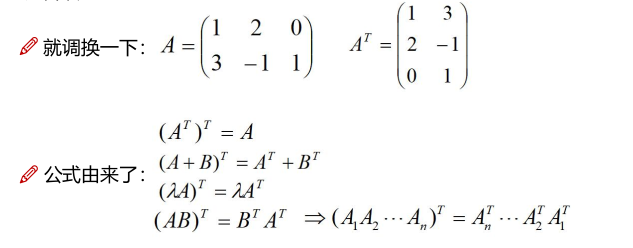

矩阵转置

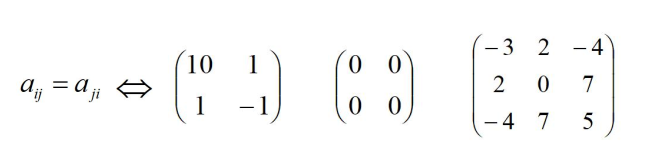

对称矩阵

如果满足AT = A ,那么A就是对阵矩阵;

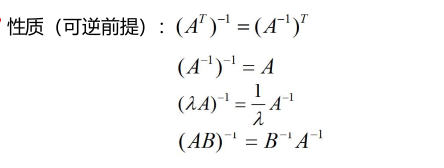

逆矩阵

A为n阶方阵,如果存在n阶方阵B,使得AB = BA = I (单位阵),记作:B = A-1

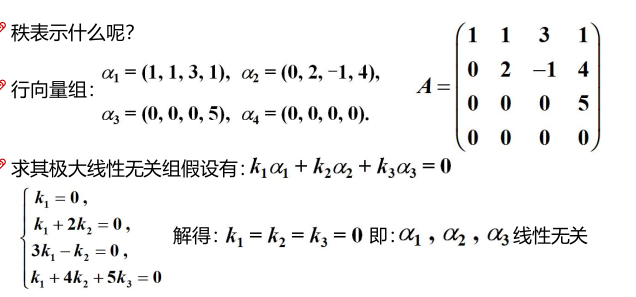

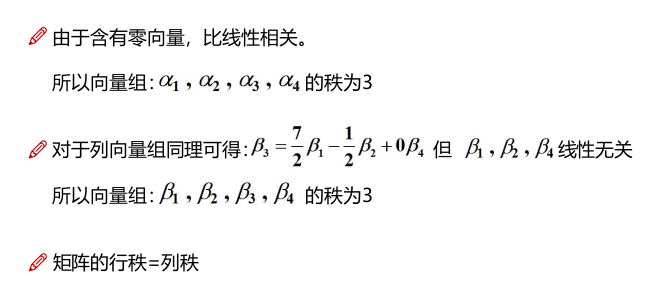

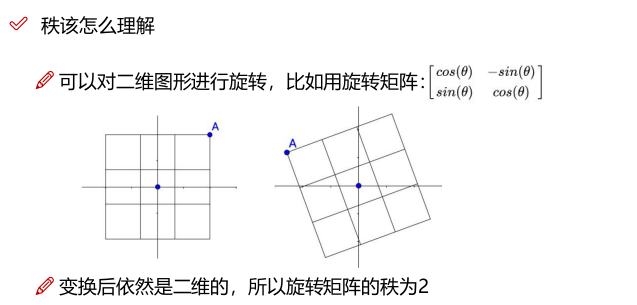

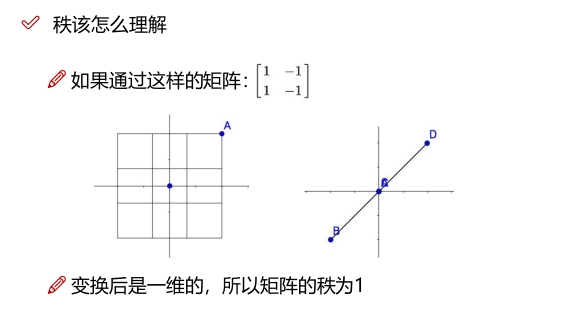

矩阵的秩

5. 特征值与矩阵分解

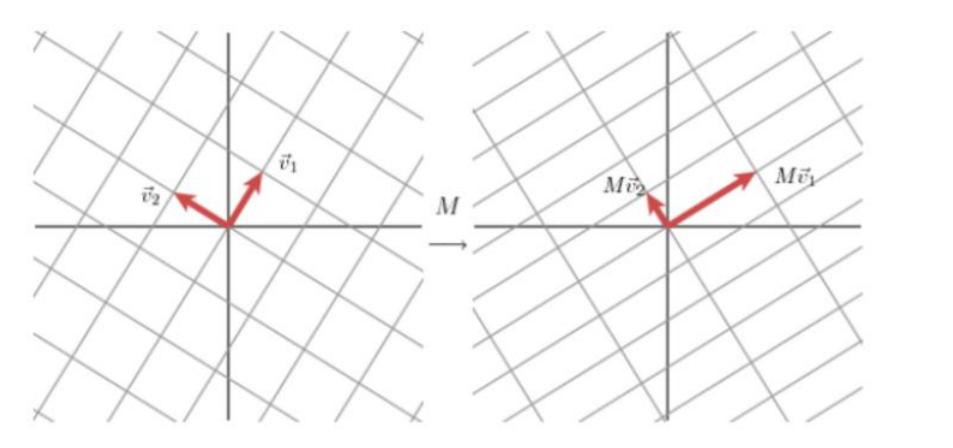

特征值

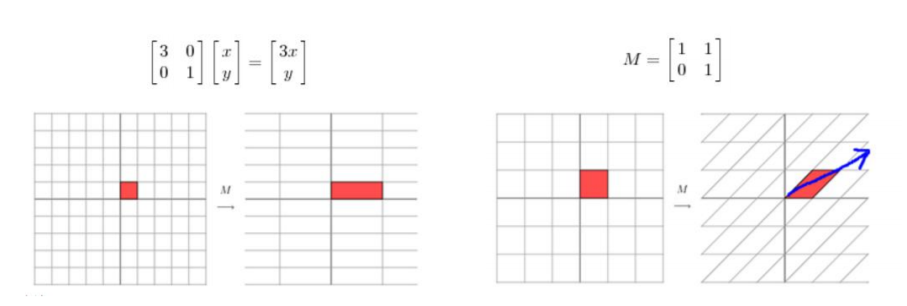

矩阵究竟做了什么

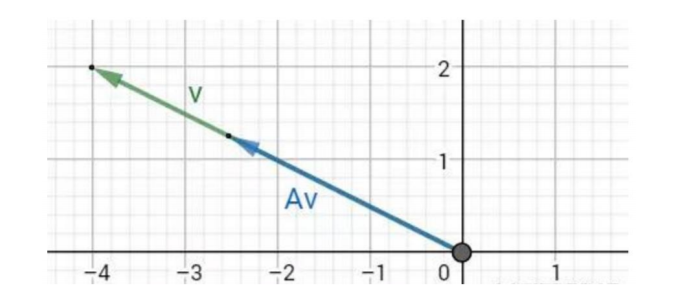

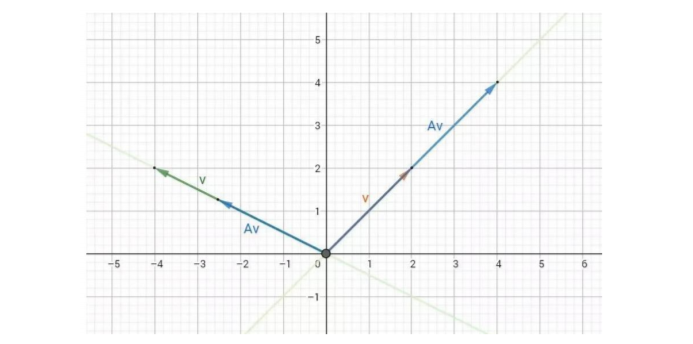

矩阵对向量可以做拉伸也可以做旋转

特征值和特征向量描述了什么

拳击怎么赢?攻击的方向和力量!

我们可以把方向当做是特征向量,在这个方向上用了多大力量就是特征值。

数学定义:

对于给定矩阵A,寻找一个常数λ 和非零向量x,使得向量x 被矩阵A作用后所得的向量Ax 与原向量x 平行,并且满足Ax = λx

特征空间

特征空间中包含了所有的特征向量

特征向量的应用

既然特征值表达了重要程度且和特征向量所对应,那么特征值大的就是主要信息了,基于这点我们可以提取各种有价值的信息了。

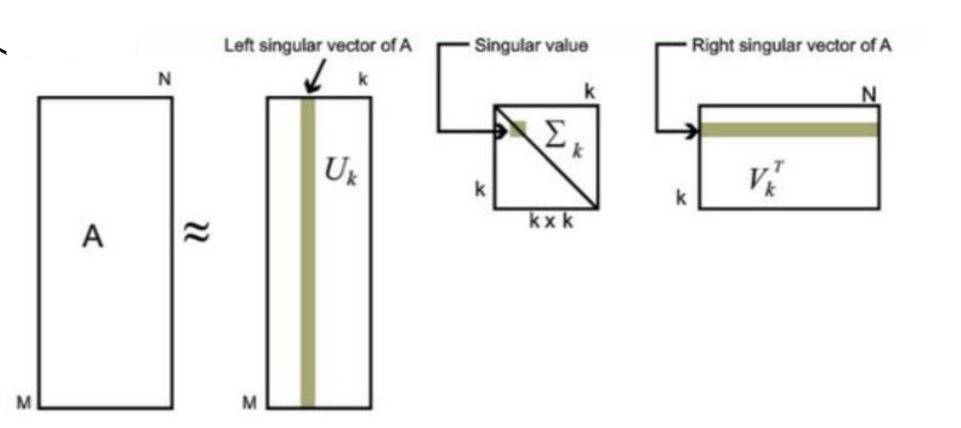

SVD矩阵分解

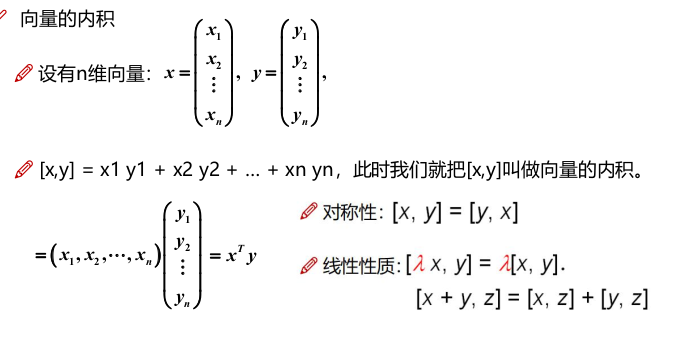

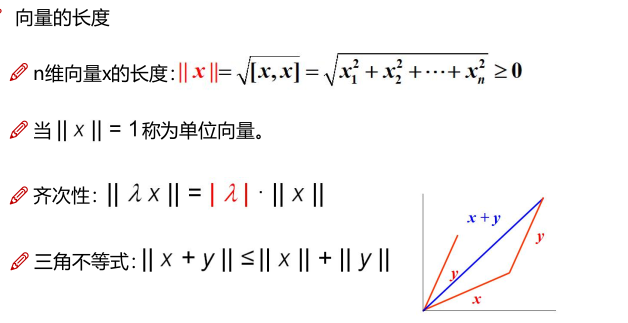

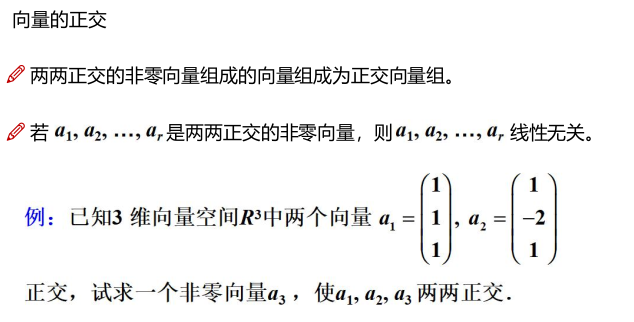

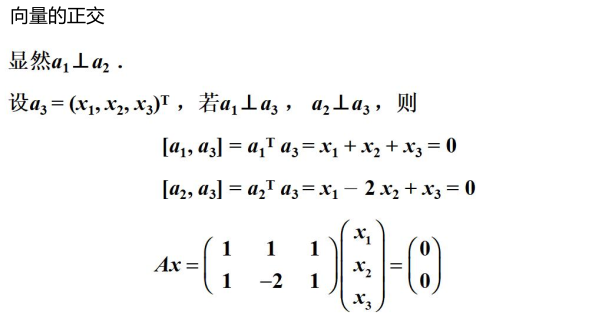

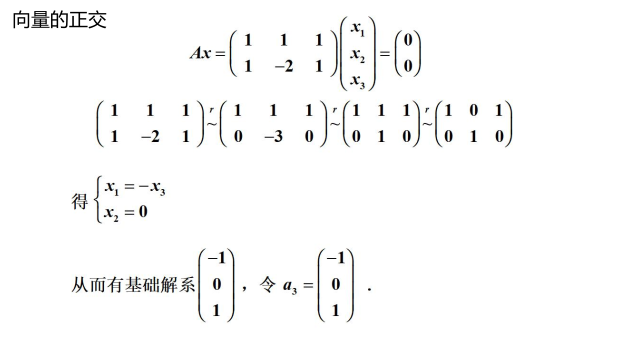

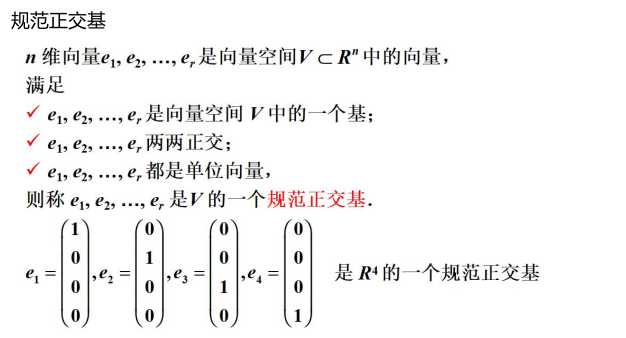

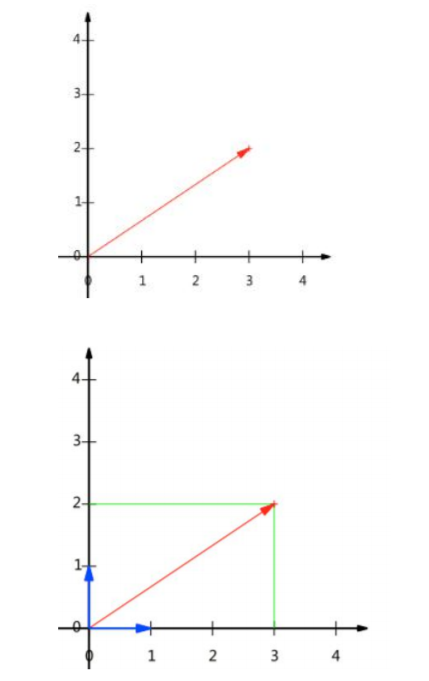

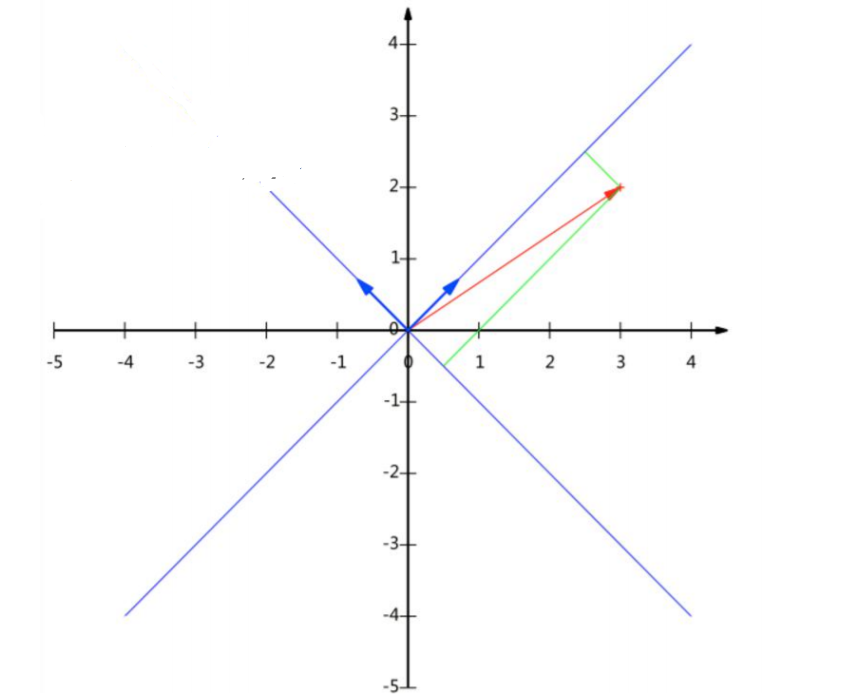

向量的表示及基变换

向量可以表示为(3,2), 实际上表示线性组合:x(1, 0)T + y(0, 1)T

基:(1,0)和(0,1)叫做二维空间中的一组基

基变换

基是正交的(即内积为0,或直观说相互垂直)

要求:线性无关

变换:数据与一个基做内积运算,结果作为第一个新的坐标分量,然后与第二个基做内积运算,结果作为第二个新坐标的分量

数据(3,2)映射到基中坐标:

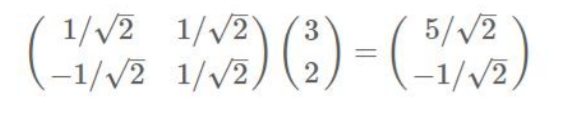

矩阵乘以一个向量, 结果仍是一个向量

特征值分解

矩阵里面的信息有很多呀?来分一分吧!A = UΛU-1

当矩阵是N*N的方阵且有N个线性无关的特征向量时就可以来玩啦!

这时候我们就可以在对角阵当中找比较大的啦,他们就是代表了!

SVD

特征值分解不挺好的嘛,但是它被限制住了,如果我的矩阵形状变了呢?

但是问题也来了,如果M和N都很大呢?

照样按照特征值的大小来进行筛选,一般前10%的特征值(甚至更少)的和就占到了总体的99%了。

取前K个来看看吧!

SVD推导

前提:对于一个二维矩阵M可以找到一组标准正交基v1和v2使得

Mv1和Mv2是正交的。

SVD推导

使用另一组正交基u1和 u2来表示Mv1和 Mv2的方向;

其长度分别为:||MV1|| = σ1,||MV2|| = σ2,可得MV1 = σ1u1,MV2 = σ2u2

对于向量X在这组基中的表示: x = (v1*x)v1 + (v2*x)v2 ,(点积表示投影的长度,可转换成行向量乘列向量 v*x = vT x)

6. 随机变量

连续与离散随机变量(数值化实验的各种结果)

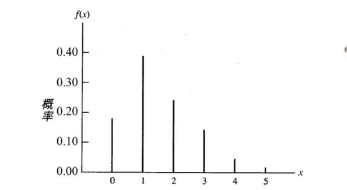

离散型随机变量

概率函数(概率质量函数)

- 专为离散型随机变量定义的:P(x) = Prob(X=x) ;

- 本身就是一个概率值,X是随机变量的取值,P就是概率了;

- 比如我们来投掷筛子;

离散型随机变量概率分布

找到离散型随机变量X的所有可能取值;

得到离散型随机变量取这些值的概率

f(xi) = P(X=xi) 为离散型随机变量的概率函数;

房间中介一天卖出房源数量

连续型随机变量

如何理解概率函数和概率分布呢

概率密度:对于连续型随机变量X,我们不能给出其取每一个值的概率,也就是画不出那个分布表,这里我们选择使用密度来表示其概率分布!

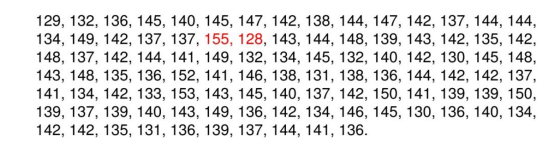

假设我有一组零件,由于各种因素的影响,其长度是各不相同的。

概率密度函数

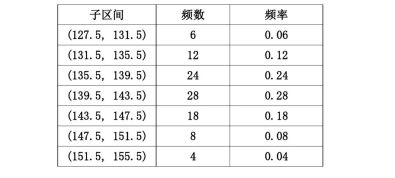

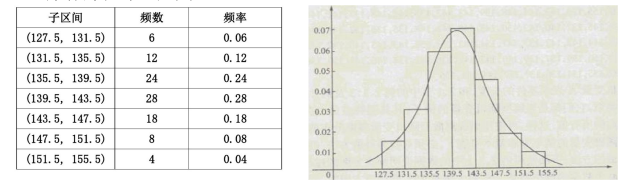

离散型的我们已经知道咋办啦,那按照这个思路我们先简单分个组

绘制频率分布直方图

这样看起来有点粗糙,当我们把样本数据增加,分组数也同时增加,这样的轮廓是不是会越来越细致呀!接近于一条曲线,这不就是我们想要的嘛!

密度:一个物体,我们如果问其中一个点的质量是多少?这该怎么求呢?由于这个点实在太小了,那么质量就为0了。但是其中的一大块是由很多个点组成的,这时我们就可以根据密度来求其质量了!

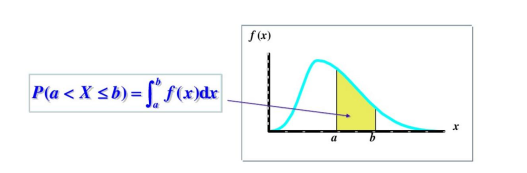

X为连续随机变量,X在任意区间(a,b]上的概率可以表示为:

其中f(x) 就叫做X的概率密度函数, 也可以简单叫做密度.

概率密度函数用数学公式表示就是一个积分,也可以把概率形象的说成面积!

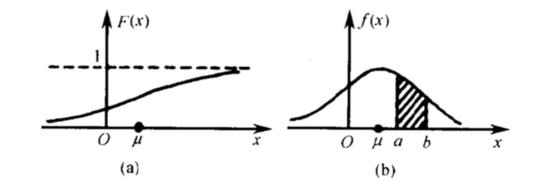

图(a)是连续型随机变量的分布函数, 图(b)是其概率密度函数图像。

简单随机抽样

抽取的样本满足两点:

- (1)样本X1,X2...Xn是相互独立的随机变量。

- (2)样本X1,X2...Xn与总体X同分布。

联合分布函数:

联合概率密度:

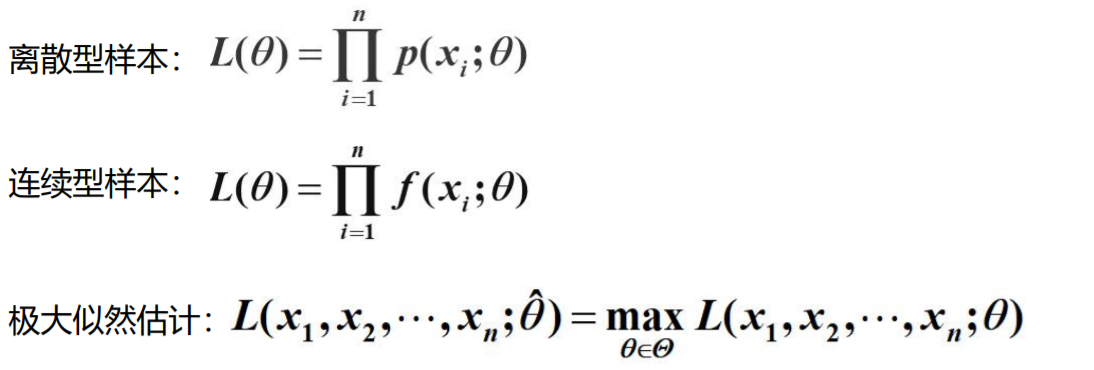

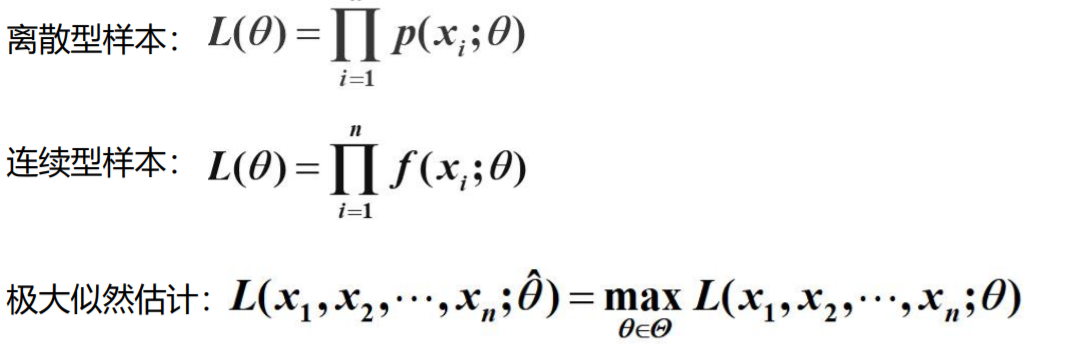

似然函数

似然函数

给定联合样本值x关于参数θ的函数:L(θ| x) = f(x| θ), 其中x是随机变量X取得的值,θ是未知的参数。

f(x| θ)是密度函数,表示给定θ下的联合密度函数。

似然函数是关于θ的函数而密度函数是关于x的函数。

离散情况下

概率密度函数: f(x| θ) = Pθ(X=x) ,表示在参数θ的下随机变量X取到x的可能性;

如果有上式成立,则在参数θ1下随机变量X取到x值的可能性大于θ2;

连续情况下

如果X是连续随机变量给定足够小的ε>0,那么其在(x-ε,x+ε)内的概率为:

得到的结果与离散型一致!概率表达了在给定参数θ时X=x的可能性, 而似然表示的是在给定样本X=x时,参数的可能性!

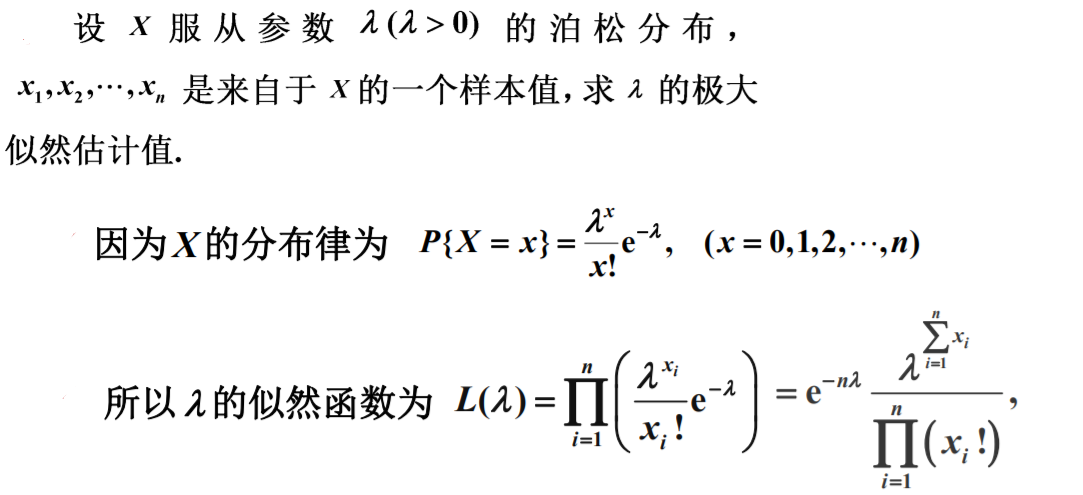

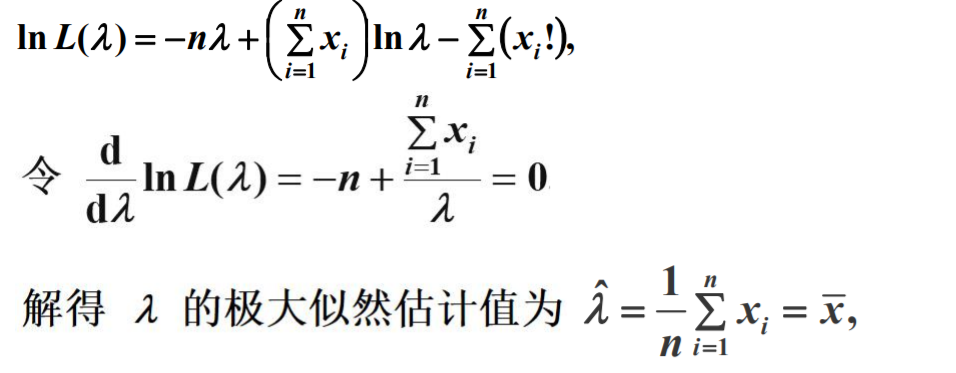

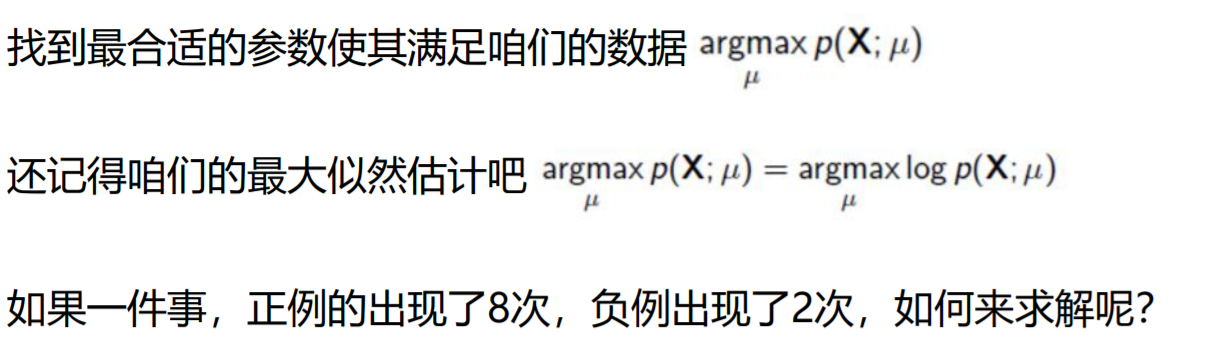

极大似然估计

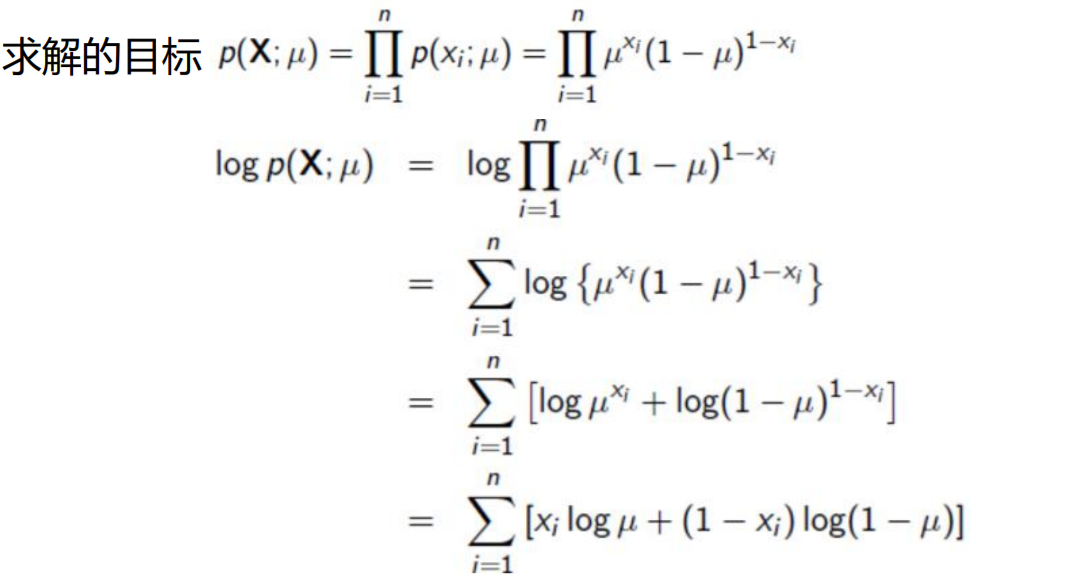

谁干掉的多?

在一次吃鸡比赛中,有两位选手,一个是职业选手,一个是菜鸟路人。 比赛结束后,公布结果有一位选手完成20杀,请问是哪个选手呢?

估计大家都选的是职业选手吧! 因为我们会普遍认为概率最大的事件最有可能发生!

极大似然估计:在一次抽样中,得到观测值x1,x2...xn。 选取θ'(x1,x2...xn)作为θ的估计值,使得θ=θ'(x1,x2...xn)时样本出现的概率最大。

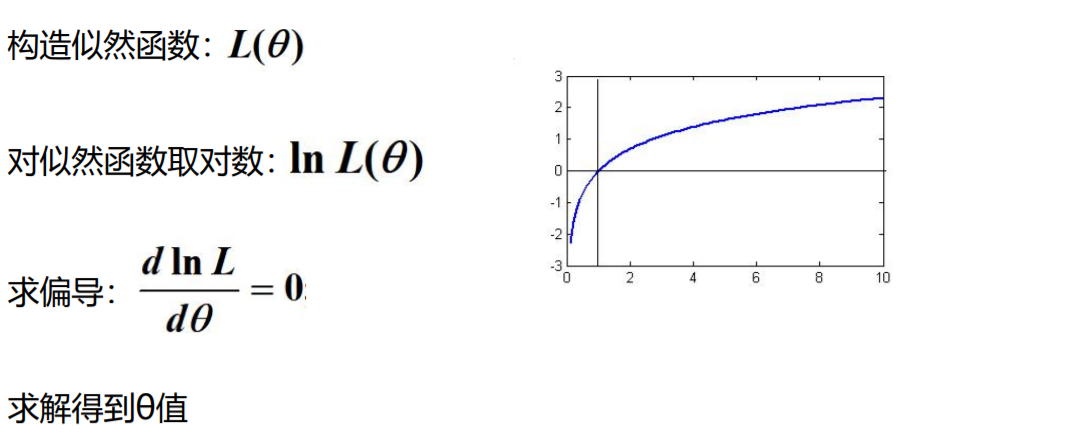

极大似然估计求解

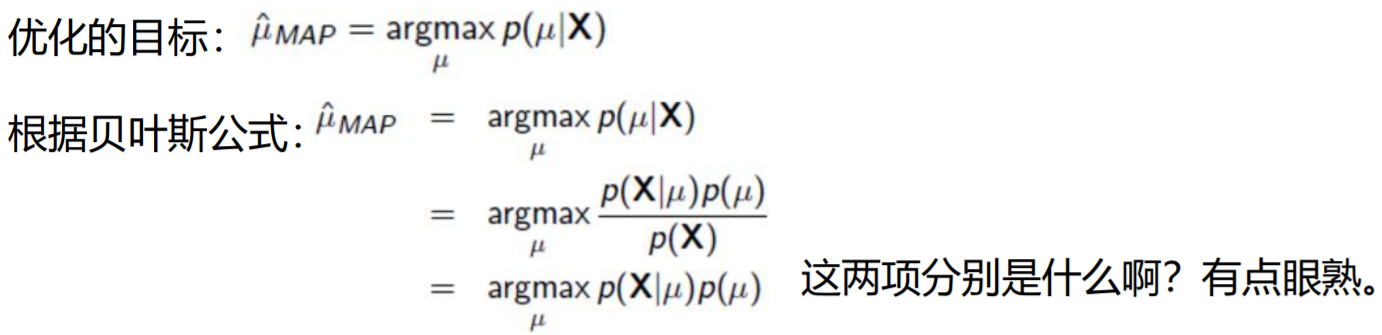

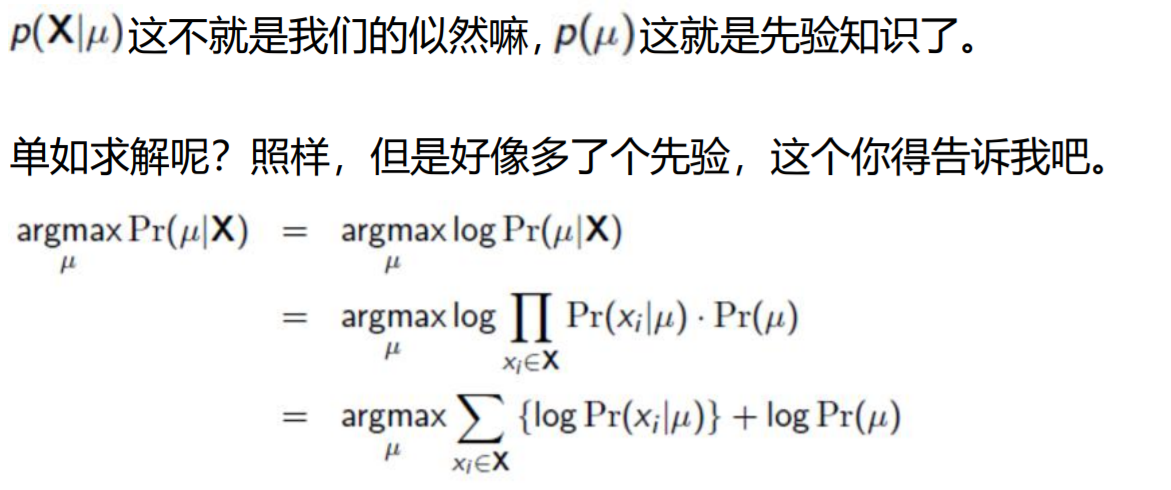

后验概率估计

回顾最大似然估计

最大似然估计

最大后验概率有啥区别吗

要求的东西变了吗?好像木有,都是做参数估计。

问题变得复杂一点了,现在多了一个先验知识。

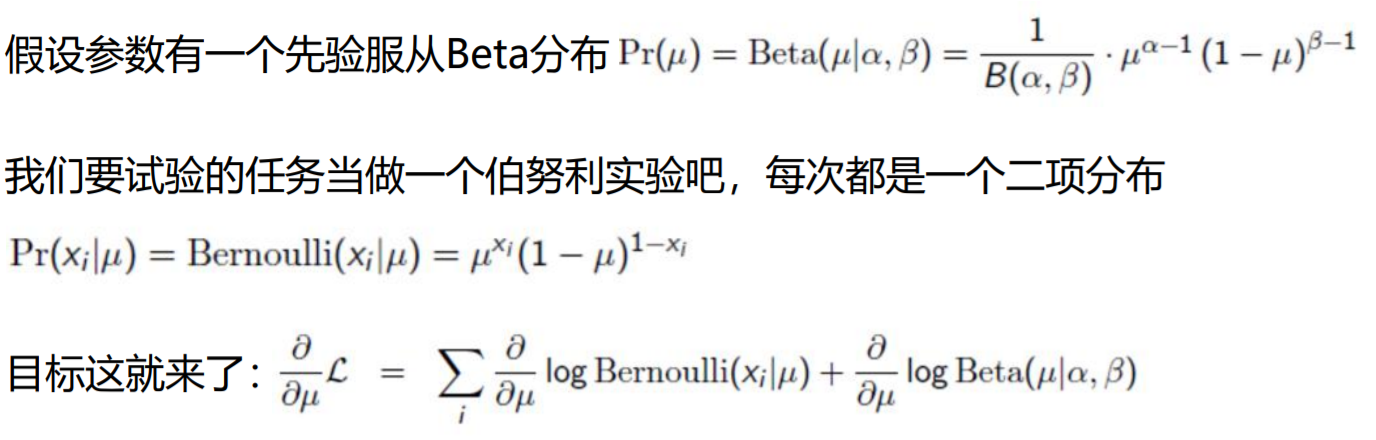

最大后验估计

7. 概率论基础

概率论是研究随机现象数量规矩的数学分支;

随机事件是什么呢?

扔硬币,王者峡谷击杀数,一批产品合格数,这些有什么特点呢?

- 1.可以在相同条件下重复执行

- 2.事先就能知道可能出现的结果

- 3.试验开始前并不知道这一次的结果

随机试验E的所有结果构成的集合称为E的样本空间 S = { e }

抛硬币:S = {正面, 反面}

击杀数:S = {0, 1, 2,...}

频率与概率

- A在这N次试验中发生频率: fn(A) = nA / n

- 其中,nA是A发生的次数(频数); n是总试验次数;

- fn(A) 的稳定值P定义为A的概率 P(A) = p

古典概型

定义:试验E中样本点是有限的,出现每一样本点的概率是相同;

P(A) = A所包含的样本点数 / S中的样本点数

一袋中有8个球, 编号为1-8, 其中1-3号为红球, 4-8号为黄球, 设摸到每一球的可能性相等, 从中随机摸一球, 记A={ 摸到红球 }, 求P(A)。

S = {1, 2, 3,...8}

A = {1, 2, 3} ==> P(A) = 3/8

条件概率

3张奖券中只有1张能中奖,现分别由3名同学无放回地抽取, 问最后一名同学抽到中奖奖券的概率是否比其他同学小?

Y表示抽到了, N表示木有抽中, 所有的可能情况为: Ω = {YNN, NYN, NNY} ,B表示最后那个同学中了:B = {NNY}

有古典概率可知:P(B) = n(B) / n(Ω) = 1 / 3 ,一般用Ω 表示所有基事件的集合;

如果已经知道第一个同学没抽中,那最后一名抽中的可能性会变吗?

第一名没中则:A = {NYN, NNY}

B事件依旧表示最后那同学中了:B = {NNY}

那第一未中,第三中的事件发生的概率: P(B| A) = n(B) / n(A) = 1 / 2

为什么结果不一样呢?什么变了?

未知第一个同学时,样本空间为:Ω = {YNN, NYN, NNY}

知道第一同学未中时,样本空间为:A = {NYN, NNY}

但是第三个同学中奖的情况依旧只有一种:{NNY}

样本空间是什么样?

P(B) 以试验下为条件,样本空间是 Ω ;

P(B| A) 以A 发生为条件,样本空间缩小为A ;

P(B| A) 相当于把A 看作新的样本空间求A B 发生的概率;

P(B|A)的求解思路:

P(B| A) 的求解思路:P(B| A) = n(AB) / n(A)

因为已经知道事件A必然发生,所以只需在A发生的范围内考虑问题,即现在的样本空间为A。

因为在事件A发生的情况下事件B发生,等价于事件A和事件B同时发生,即AB发生。

P(B| A) = n(AB)/n(Ω) / n(A)/n(Ω) = P(AB) / P(A)

P(B|A)与P(AB)

相同点:事件A,B都发生了

不同点:

- 样本空间不同:在P(B|A)中,事件A成为样本空间;

- 在P(AB)中,样本空间仍为Ω 。

例题

甲乙两地都位于长江下游,根据一百多年的气象记录,知道甲乙两地一年

中雨天所占的比例分别为20%和18%,两地同时下雨的比例为12%,问:

设A={甲为雨天}, B={乙为雨天}则P(A)=20%,P(B)=18%,P(AB)=12%

(1)乙地为雨天时甲地也为雨天的概率是多少?

P(A| B) = P(AB) / P(B) = 12%/ 18% = 2 / 3

(2)甲地为雨天时乙地也为雨天的概率是多少?

P(B| A) = P(AB) / P(A) = 12% / 20% = 3 / 5

例题

某厂生产的产品能直接出厂的概率为70%,余下的30%的产品要调试后再定,

已知调试后有80%的产品可以出厂,20%的产品要报废。求该厂产品的报废率。

设 A = {生产的产品要报废}

B = {生产的产品要调试}

已经P(B) = 0.3,P(A| B) = 0.2,P(A| ¯B) = 0

P(A) = P(AB ∪ A ¯B) = P(AB) + P(A ¯B)

= P(B) . P(A| B) + P(¯B) . P(A| ¯B)

= 0.3 * 0.2 + 0.7 * 0

= 6%

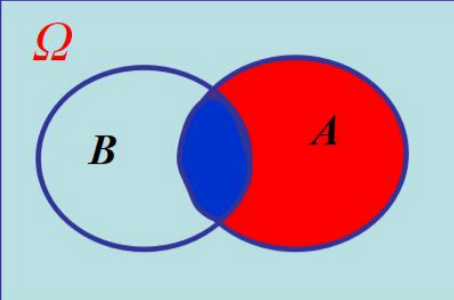

独立性

设A, B 为两随机事件,若P(B| A) = P(B) ,即P(AB) = P(A) * P(B)

即P(A| B) = P(A) 时,称A, B相互独立。

但是两两独立并不能得出相互独立。

例题

甲、乙两人同时向一目标射击,甲击中率为0.8,乙击中率为0.7,

求目标被击中的概率。

设 A = {甲击中},B = {乙击中},C = {目标被击中}

则:C = A ∪ B, P(C) = P(A) + P(B) - P(AB) ,甲、乙同时射击,其结果互不影响,A、b相互独立;

P(C) = 0.7 + 0.8 - 0.56 = 0.94

独立试验

重复独立试验:在相同的条件下,将试验E重复进行,且每次试验是独立进行的,即每次试验各种结果出现的概率不受其他各次试验结果的影响。

n重伯努利试验:若一试验的结果只有两个A和Ā, 在相同的条件下, 将试验独立地重复进行n次, 则称这n次试验所组成的试验为n重复伯努利试验或伯努利概型。

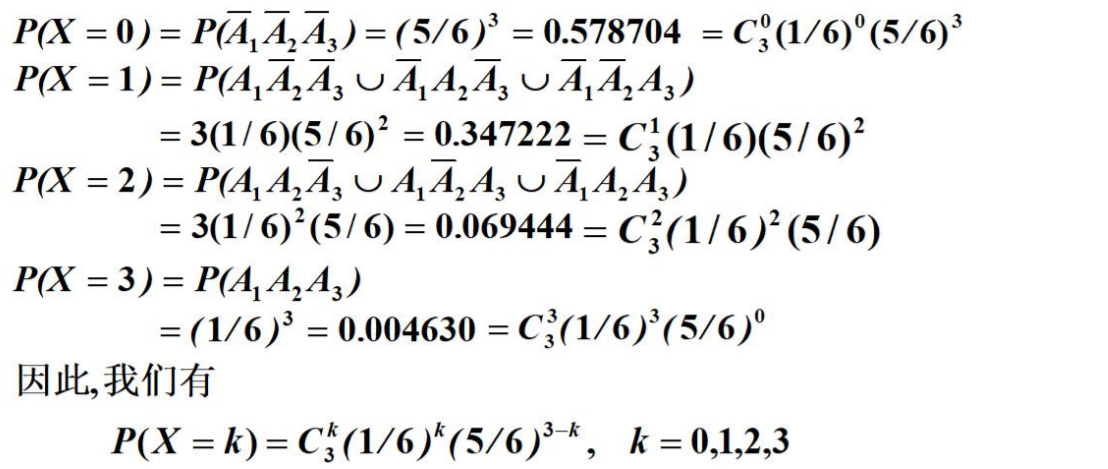

将一枚均匀的骰子连续抛掷3次,考察六点出现的次数及相应的概率。

设六点出现的次数为X,设第i 次抛掷中出现6点的事件为Ak,K = 1, 2, 3 ,则

n重伯努利试验

如果每次试验中事件A发生的概率为 P(0 < p < 1),

则在n次贝努里试验中事件A 恰好发生k次的概率为

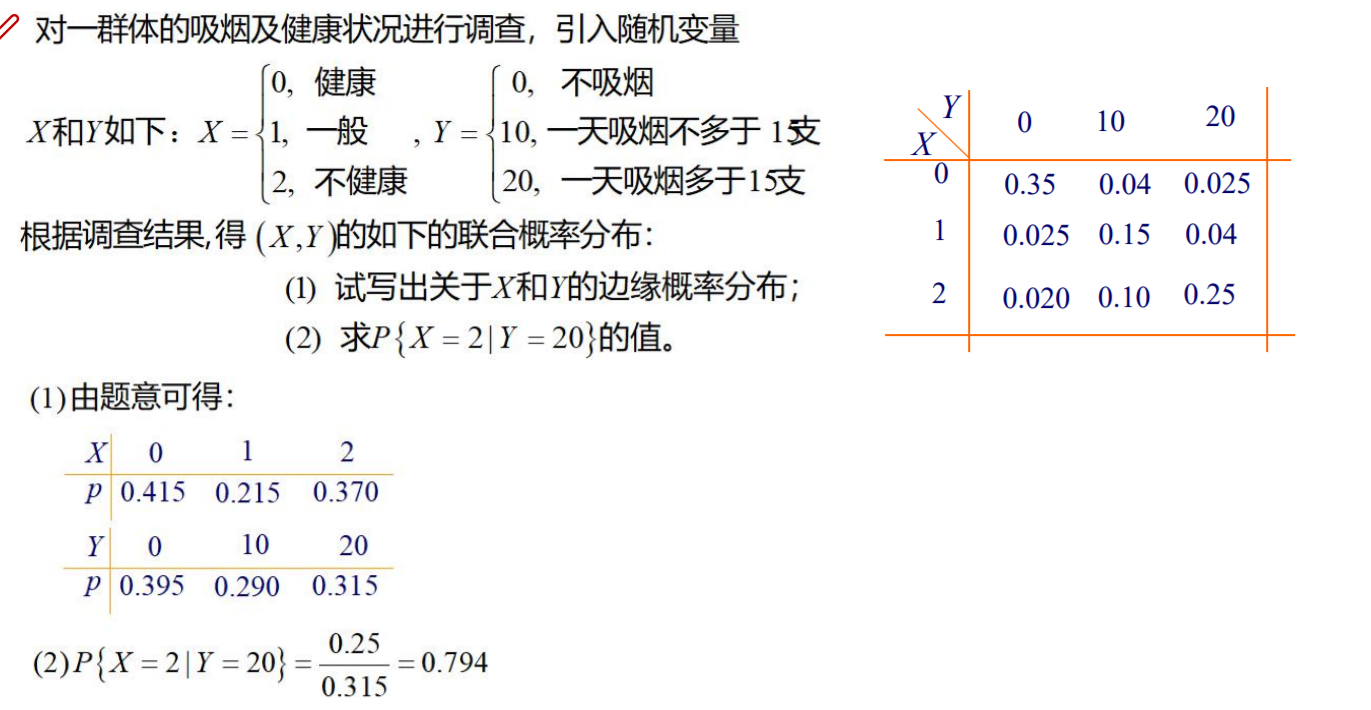

二维随机变量

以前我们只关心一个指标,现在要更操心了,例如根据学生的身高(X)和体重(Y)来观察学生的身体状况。

这就不仅仅是X和Y各自的情况,还需要了解其相互的关系。

二维随机变量

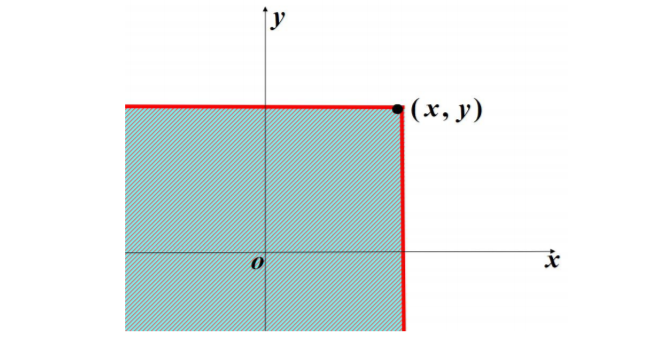

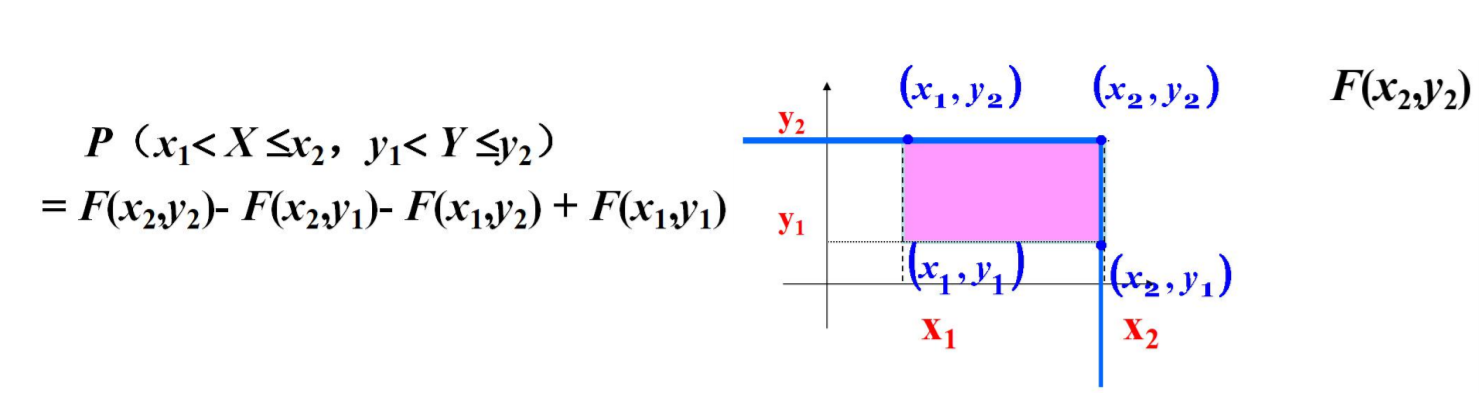

二维随机变量的联合函数:若(X,Y)是随机变量,对于任意的实数x,y

F(x, y) = P{(X <= x ∩ (Y <= y))}

F(x,y)表示随机点(X,Y)在以(x,y)为顶点且位于该点左下方无穷矩形内的概率。

二维随机变量

用联合分布函数F(x,y)表示矩形域概率

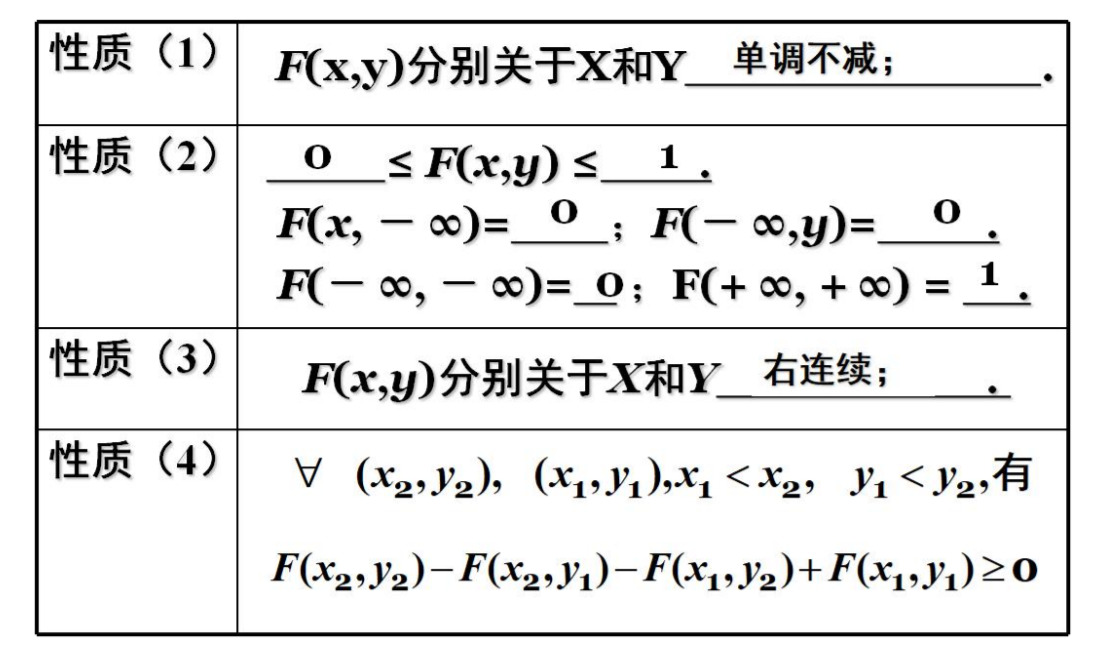

二维随机变量性质

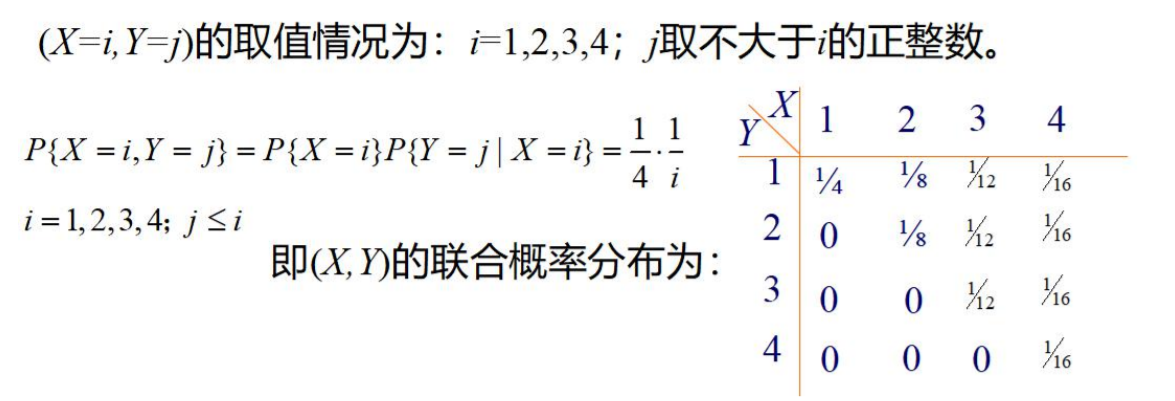

设随机变量X在1、2、3、4四个整数中等可能地取 一个值,另一个随机变量

Y在1~X中等可能地取一整数值,试求(X,Y)的联合概率分布。

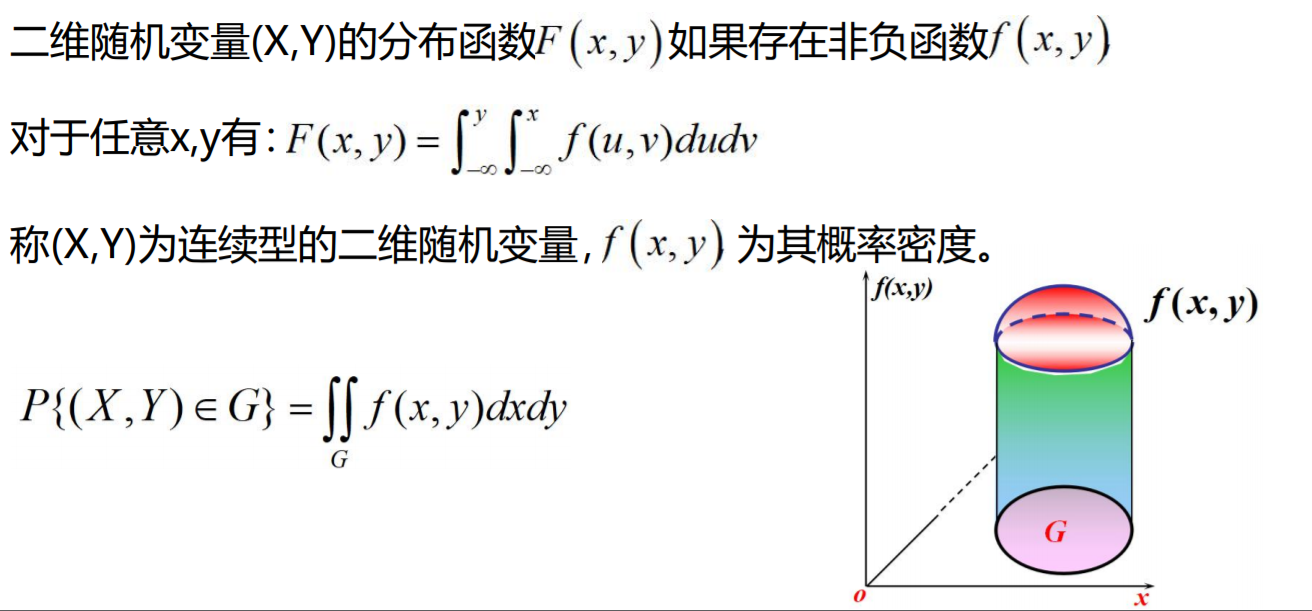

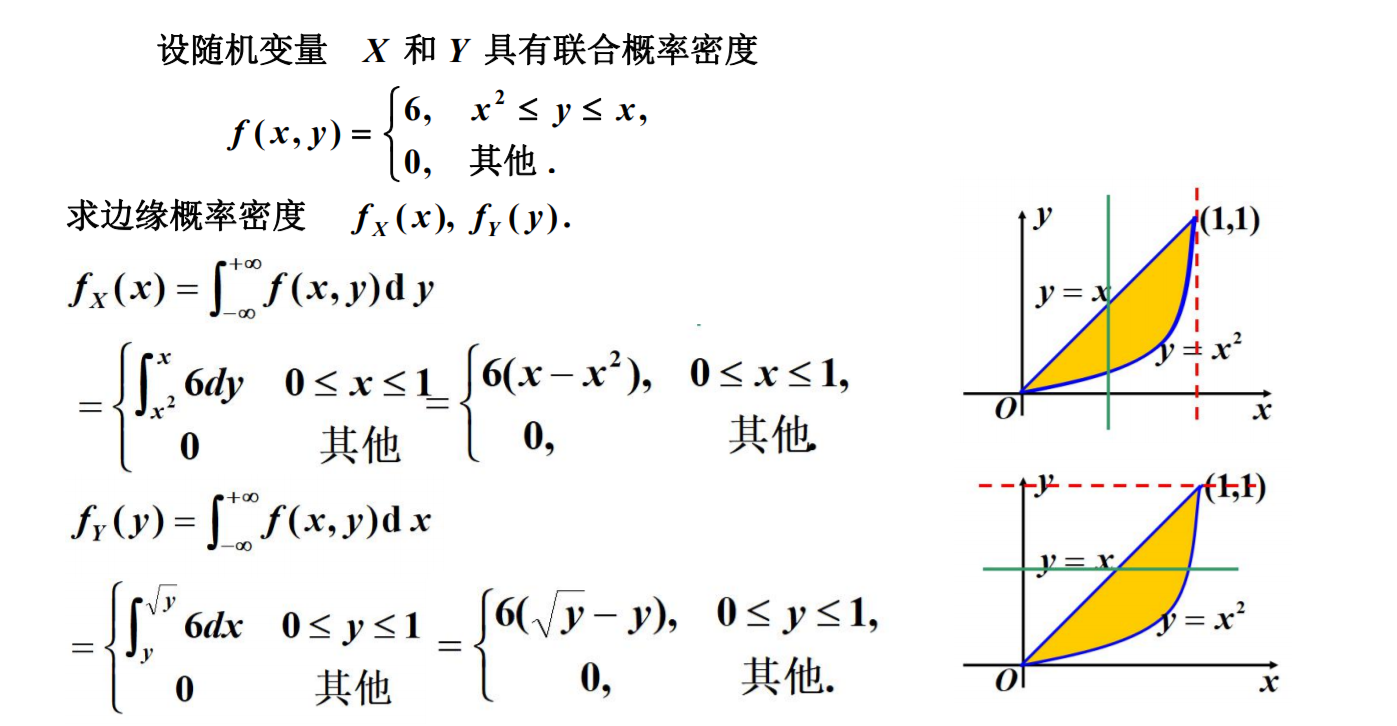

二维连续型随机变量

边缘分布

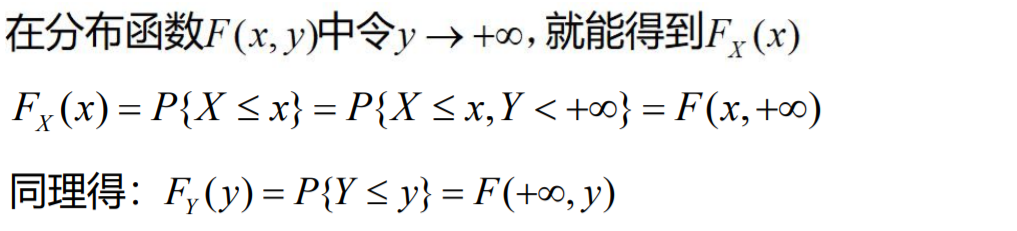

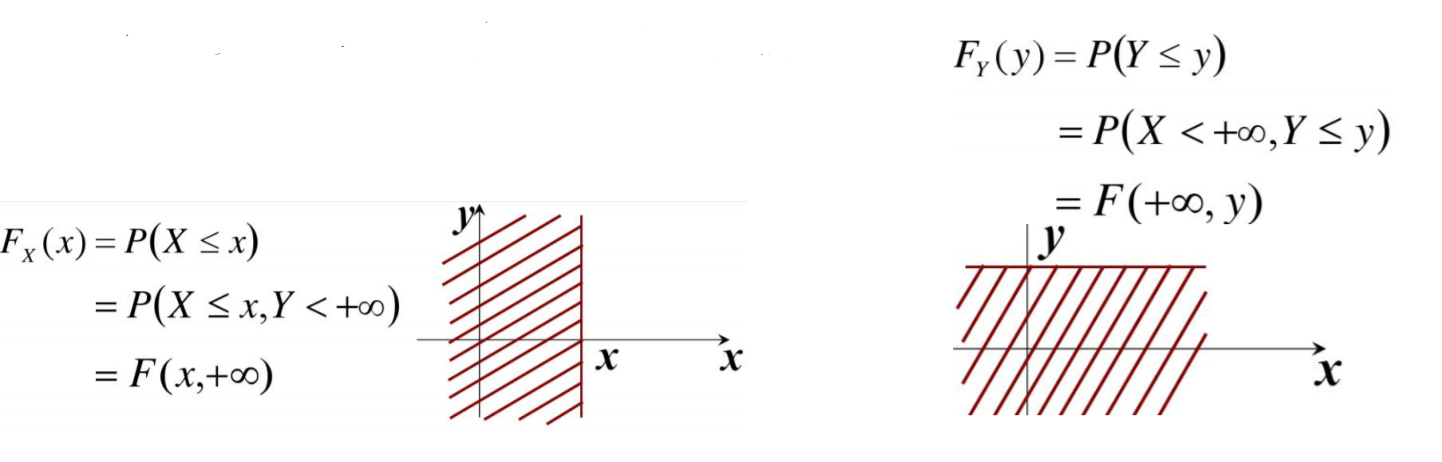

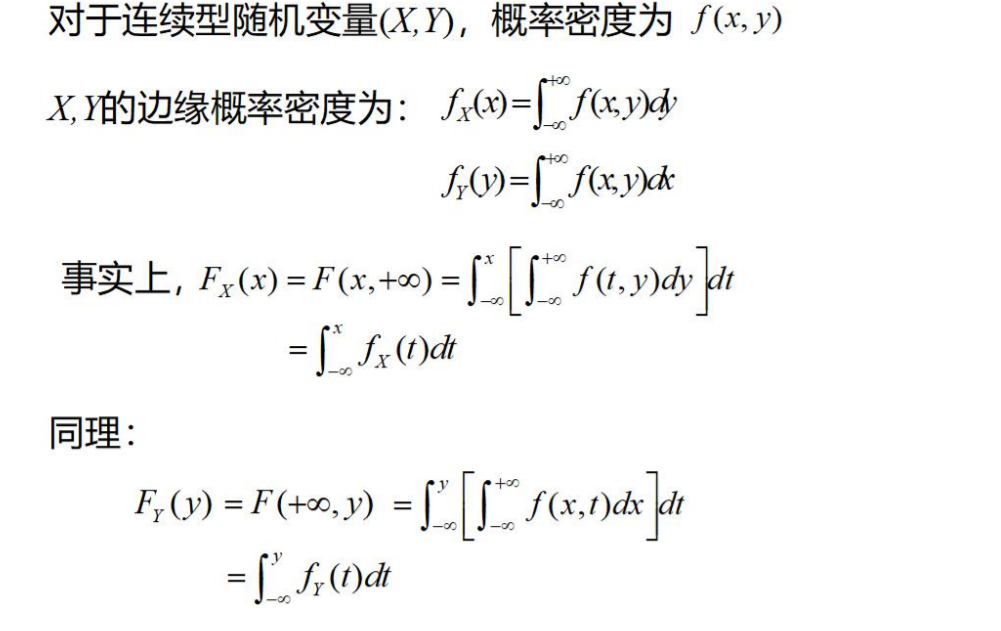

边缘分布函数:二维随机变量(X,Y)作为整体,有分布函数F(x, y), 其中,X和Y都是随机变量,它们的分布函数记为:FX(x), FY(y) 称为边缘分布函数。

概边缘分布

由联合分布函数可以得到边缘分布函数:

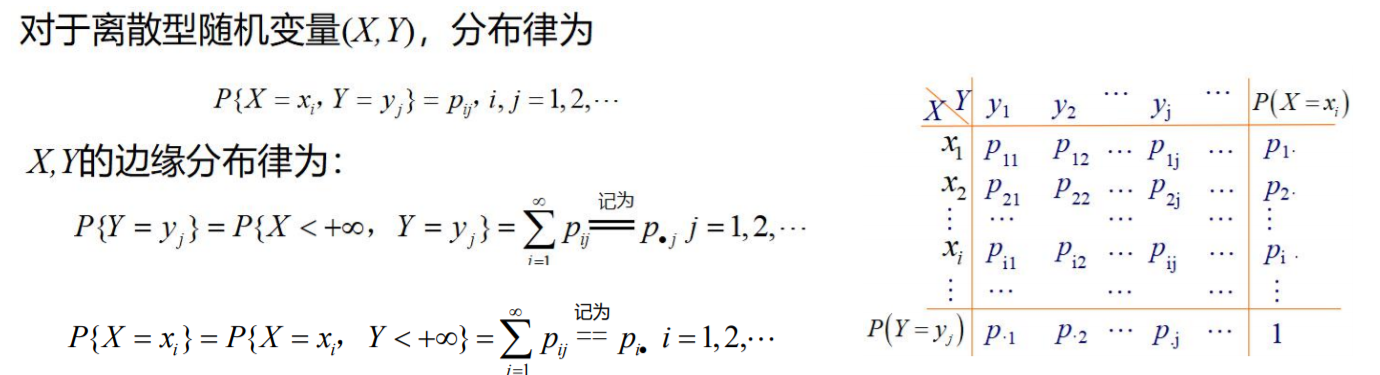

离散型的边缘分布

连续型的边缘概率密度

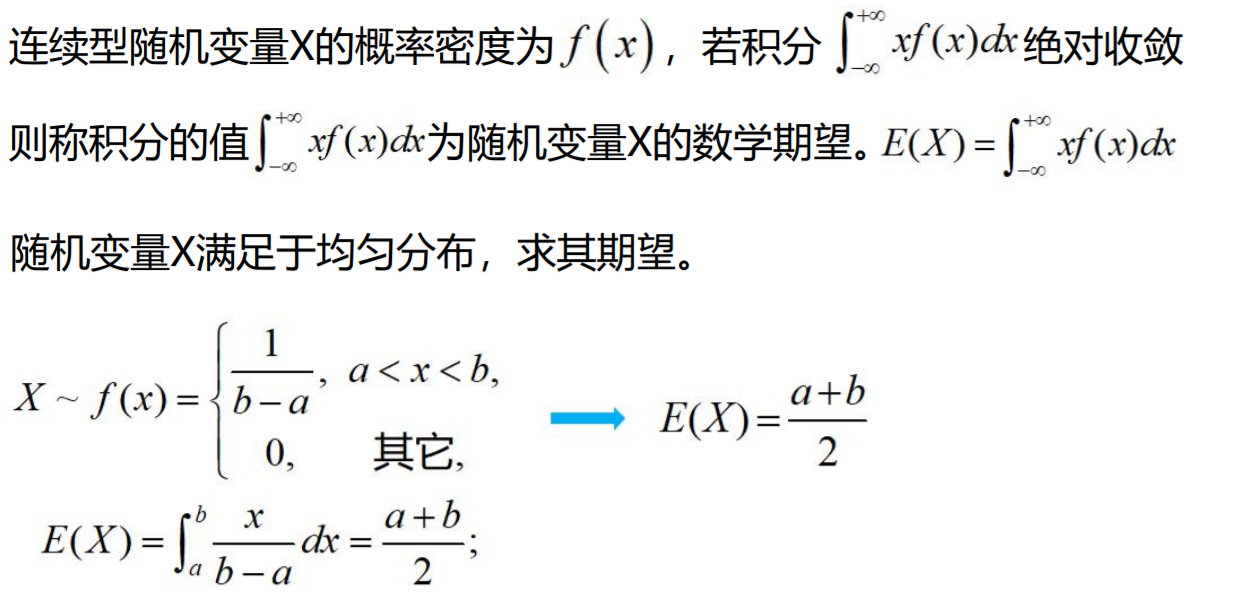

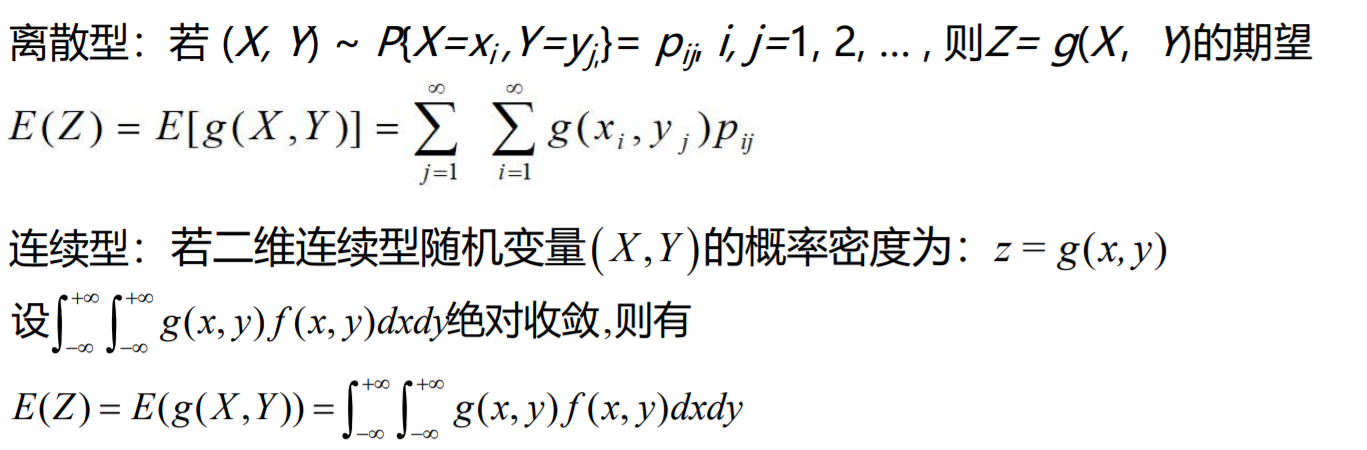

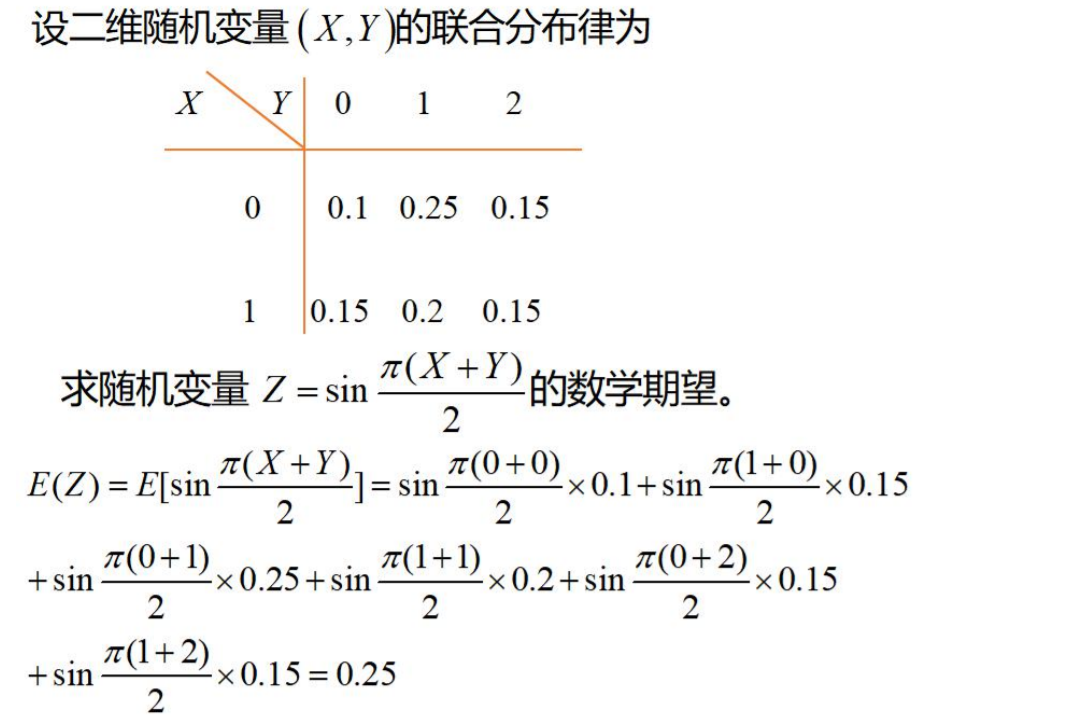

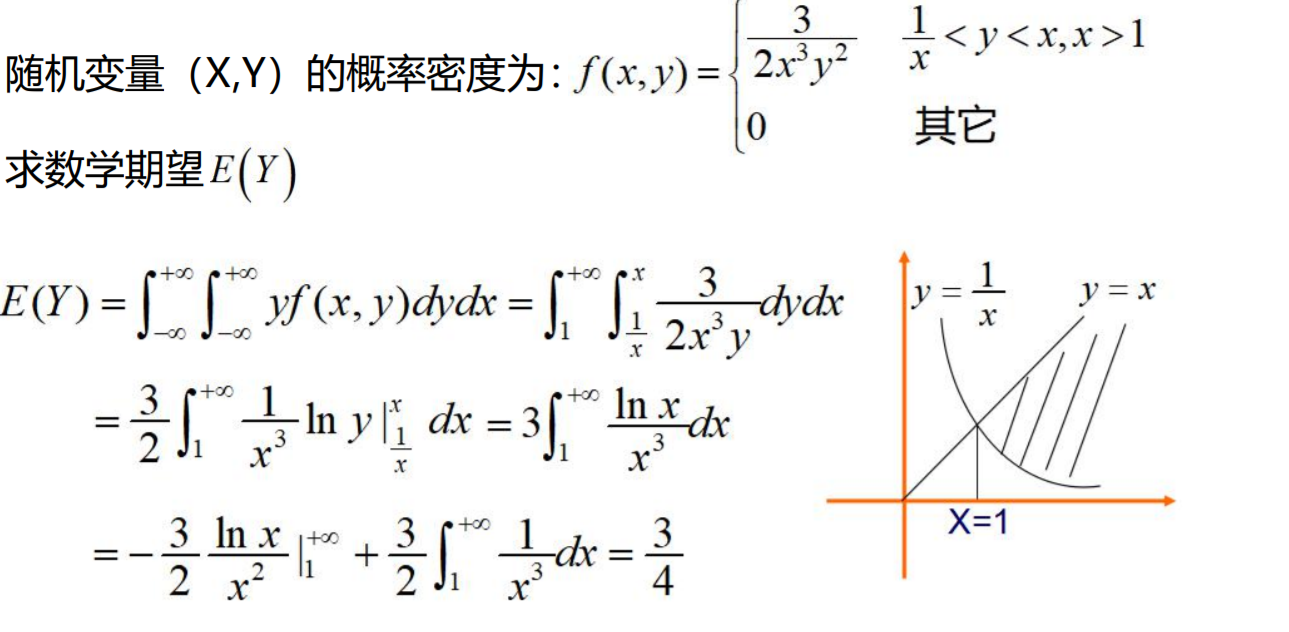

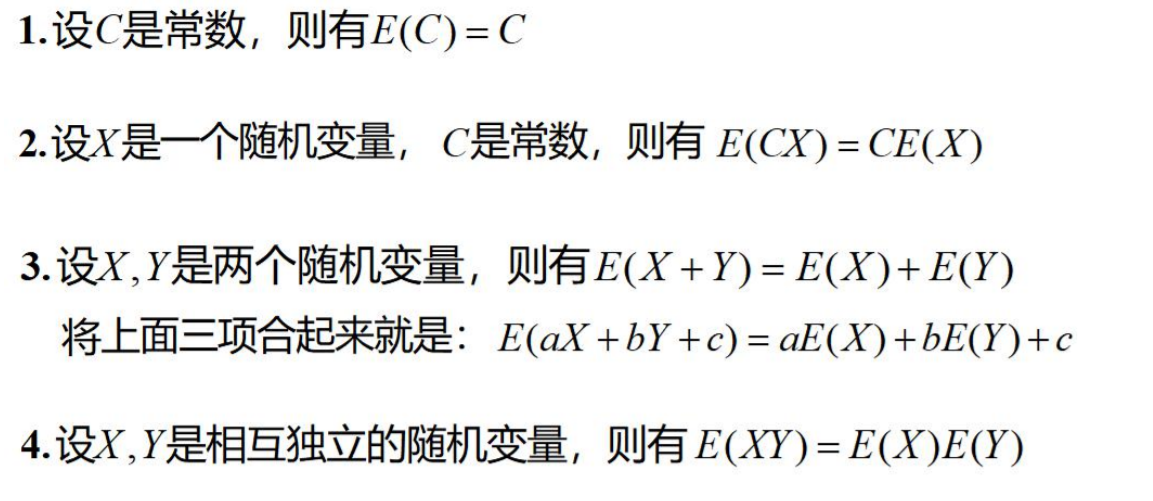

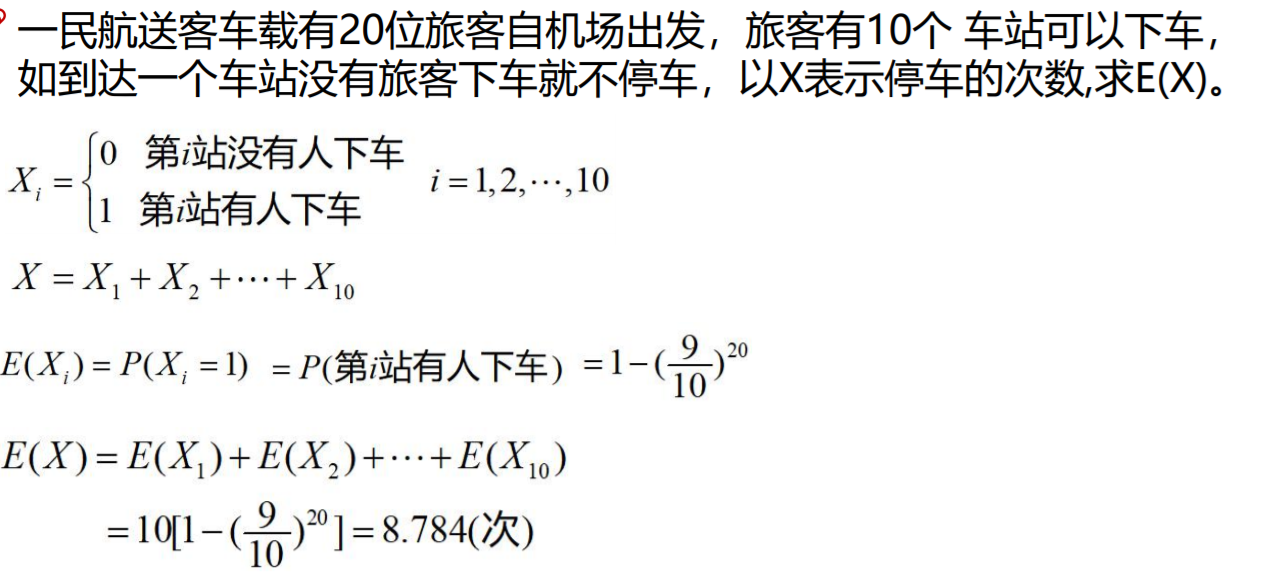

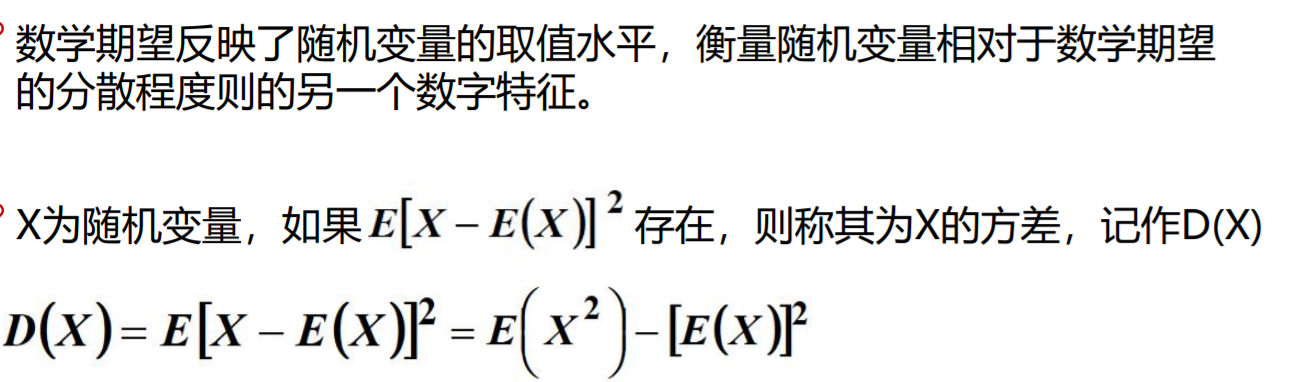

期望

二维情况

期望

数学期望的性质

方差

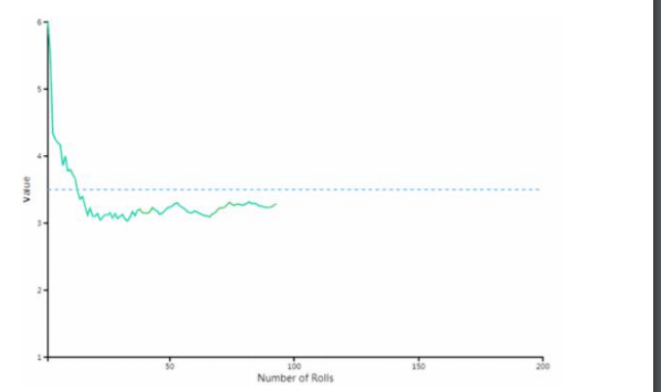

大数定理:

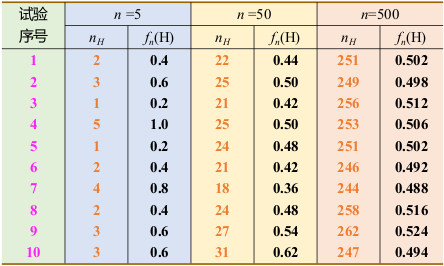

在试验不变的条件下,重复试验多次,随机事件的频率近似于它的概率。

小的样本试验不足以以偏概全因为有一些局限。

当我们投掷骰子的时,期望会等于多少呢?

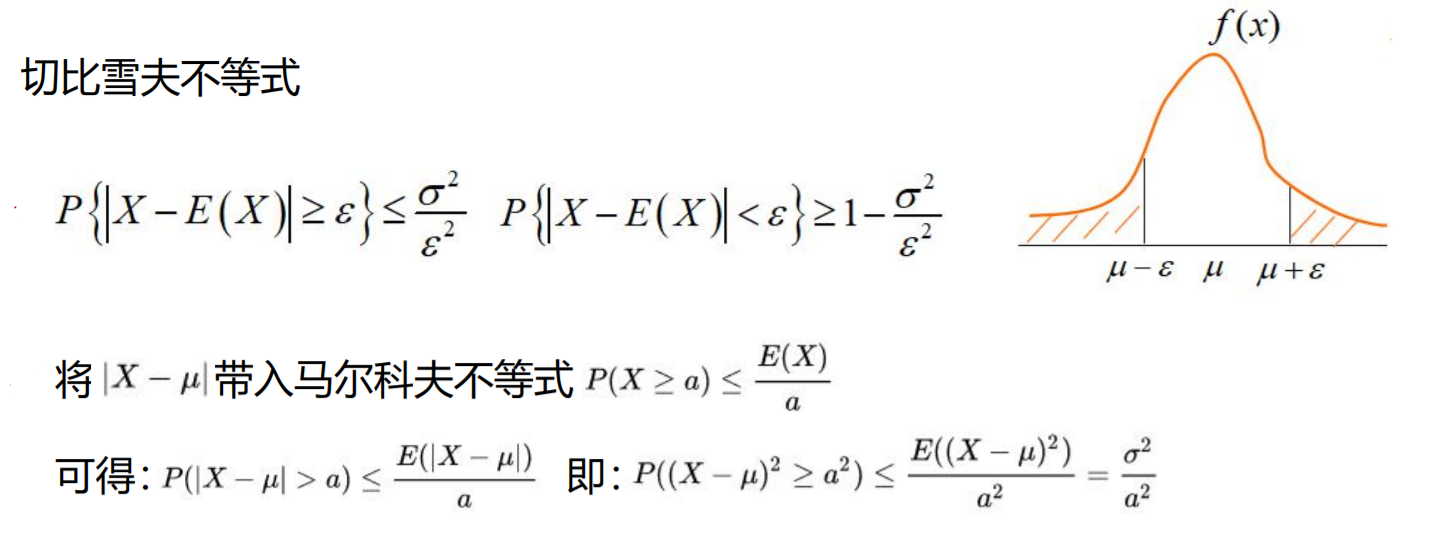

马尔科夫不等式

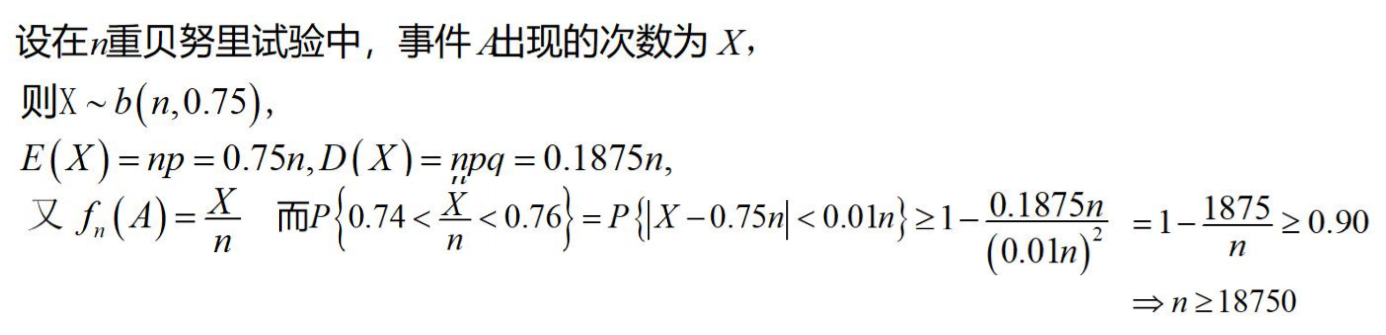

在n重贝努里试验中,若已知每次试验事件A出现的概率为0.75,试利用 契比雪夫不等式估计n,使A出现的频率在0.74至0.76之间的概率不小于0.90。

中心极限定理

样本的平均值约等于总体的平均值。不管总体是什么分布,任意一个总体 的样本平均值都会围绕在总体的整体平均值周围,并且呈正态分布。

描述的是一个实际的现象,有了这个定理就能解决很多问题了,比如我们 可以通过对样本进行观察,得出总体的情况。

https://onlinestatbook.com/stat_sim/sampling_dist/index.html

浙公网安备 33010602011771号

浙公网安备 33010602011771号