机器学习 (二) 多变量线性回归 Linear Regression with Multiple Variables

文章内容均来自斯坦福大学的Andrew Ng教授讲解的Machine Learning课程,本文是针对该课程的个人学习笔记,如有疏漏,请以原课程所讲述内容为准。感谢博主Rachel Zhang 的个人笔记,为我做个人学习笔记提供了很好的参考和榜样。

§ 2. 多变量线性回归 Linear Regression with Multiple Variables

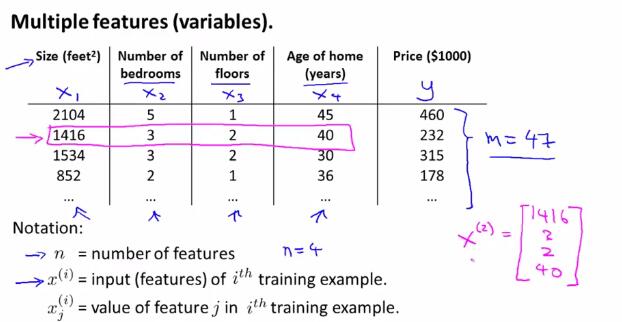

1 多特征值(多变量) Multiple Features(Variables)

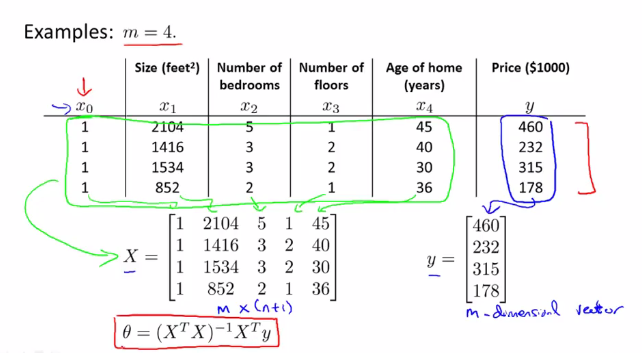

首先,举例说明了多特征值(多变量)的情况。在下图的例子中,$x_1,x_2,x_3,x_4$都是输入的变量,因为变量个数大于一,所以也称为多变量的情况。

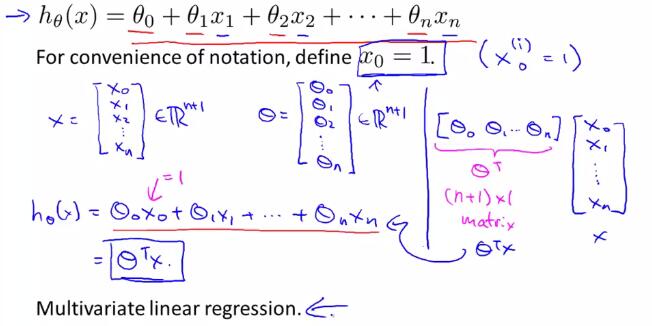

于是引出多变量线性回归的一般假设形式:

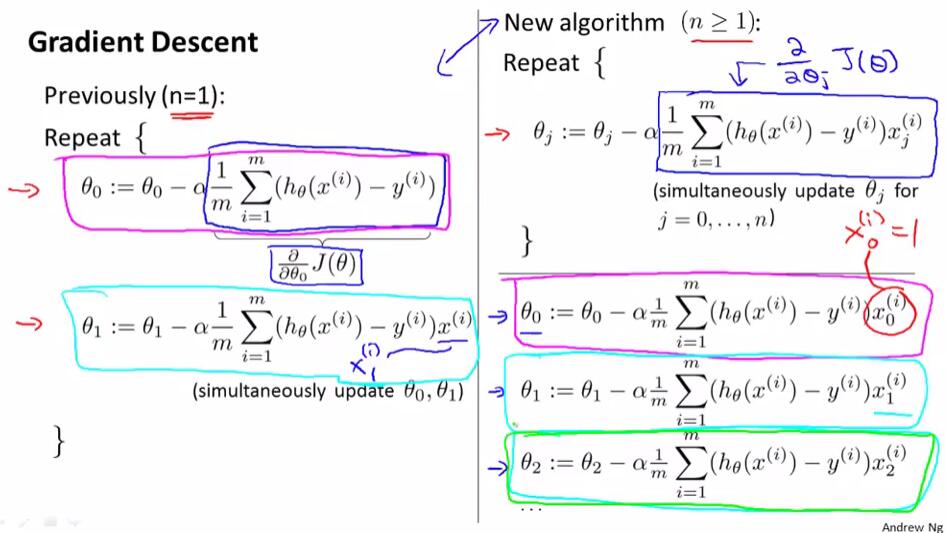

2 多变量线性回归中的梯度下降法(gradient descent for multiple variables)

在以上的假设形式中,我们把$\theta$看成是一个$n+1$维的向量,把$J$看成是一个带有$n+1$维向量的函数。

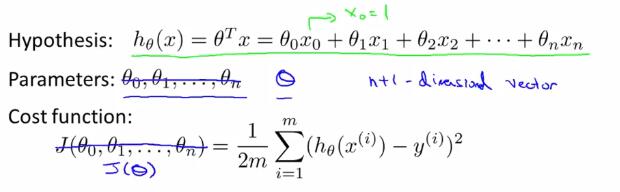

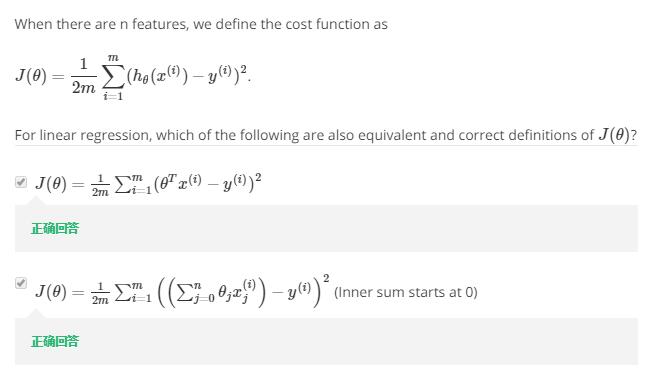

下面的习题检测了对概念的理解:(1 注意$\sum$的位置 2 注意开始累加的位置)

将单变量与多变量线性回归中的梯度下降法作出比较:

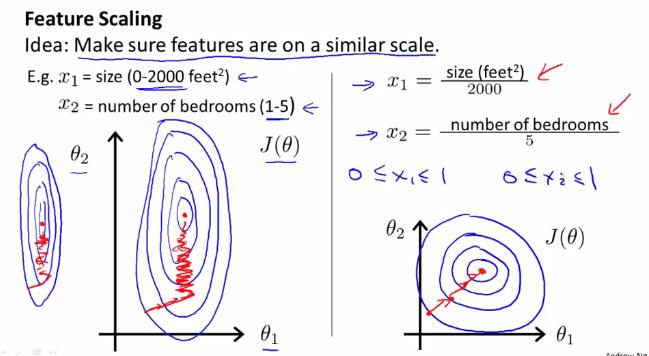

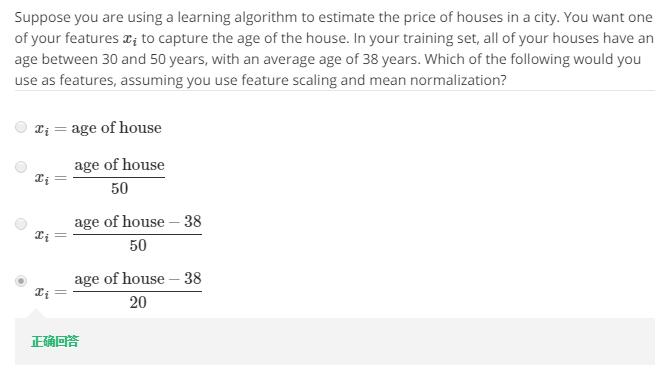

3 特征缩放 Feature scaling

如果不同变量之间的取值范围差别较大,使用梯度下降法时可能会花费较长时间、反复来回震荡。面对这种由于不同变量之间取值范围差别较大的所导致的问题,我们引入特征缩放(feature scaling)的方法来解决。

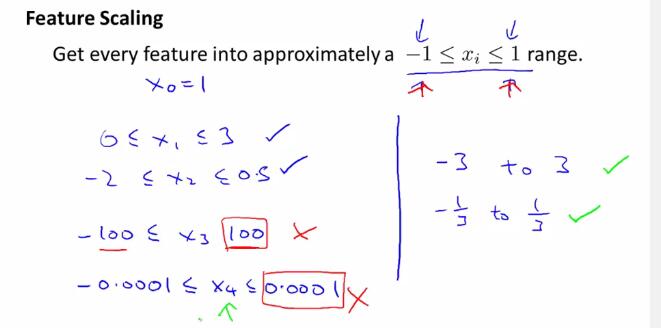

特征缩放(feature scaling) 使得数据特征调整到一定的范围内,比如[-1,1]之间。当然,这只是要求数据特征调整到一个大概的范围,具体实现的时候只要差不多即可,不一定要完全符合[-1,1]的范围。例如以下几种,就分别是正确或错误的特征缩放范围:

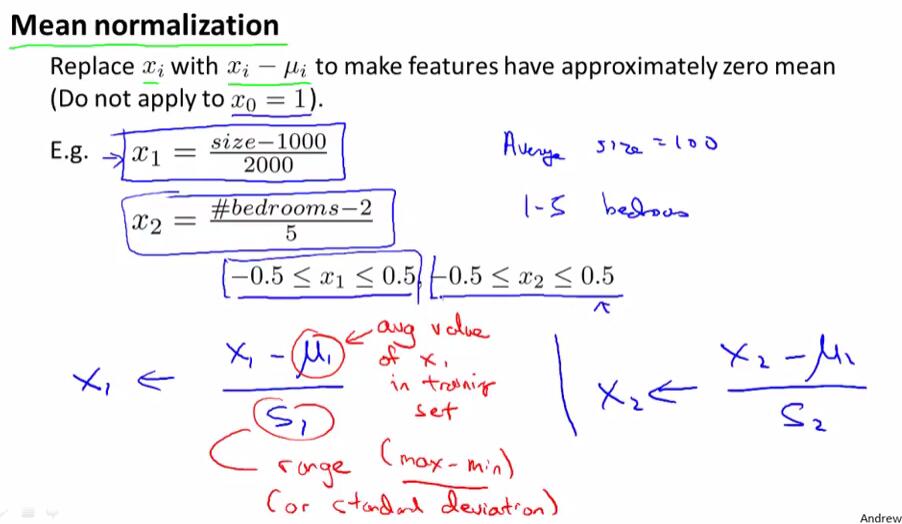

均值归一化(Mean normalization)处理:用$\frac{x_i-\mu_{i}}{\sigma}$取代$x_i$,或是简便地用$\frac{x_i-\mu_{i}}{max-min}$取代$x_i$。

下题考察了上述知识点的应用:

4 梯度下降法的应用 - 学习速率 Gradient Descent in practice - Learning Rate

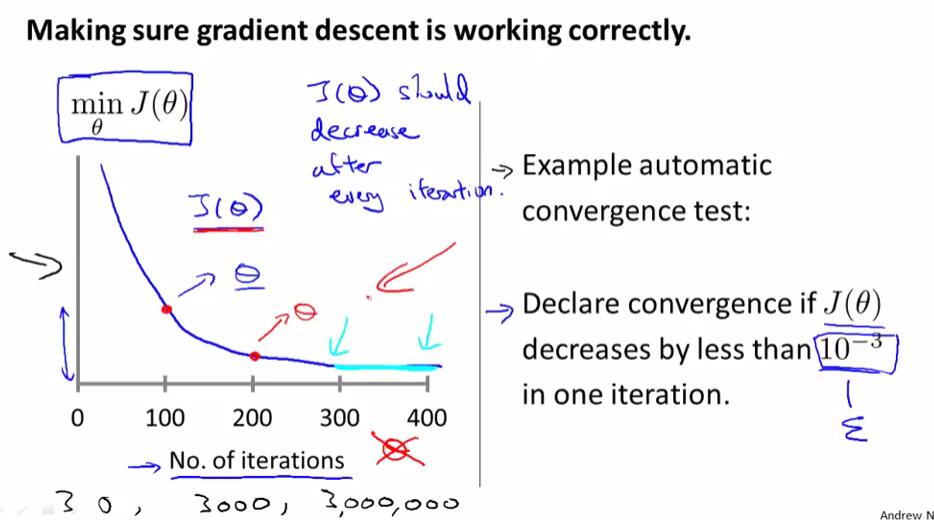

下图左边是以迭代次数为横轴,迭代指定次数以后得出的$\theta$对应$J(\theta)$的值为纵轴绘制的函数图像。如果梯度下降算法正常工作,那么每一步迭代之后,$J(\theta)$的值都应该减小。对于不同的问题,梯度下降算法所需的迭代次数可能会相差很大。

我们可以依靠自动收敛测试来判断是否正确收敛,但通常我们很难确定其临界值,因此实际中更多是使用$J(\theta)$关于迭代次数的函数图像来判断的。

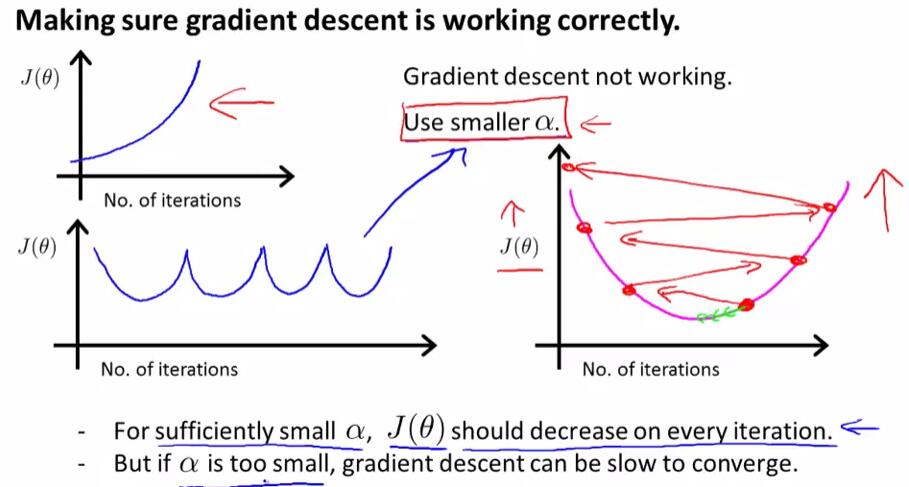

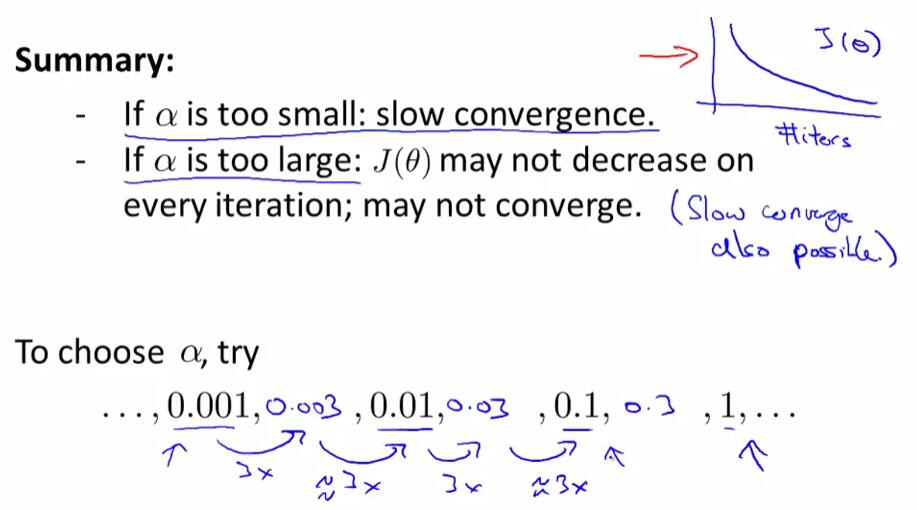

当$J(\theta)$关于迭代次数的函数图像呈现如下图所示的递增或是“先下降后上升,再下降再上升……”时,我们可以使用一个更小的$\alpha$使得梯度下降算法正确工作。对于一个正确的$\alpha$而言,$J(\theta)$在每次迭代后都会下降;但如果$\alpha$太小,那么梯度下降算法将会收敛得很慢。

下题考察了上述知识点:(1) $\alpha$过大时,$J(\theta)$可能不会在每次迭代后减少 (2) $\alpha$太小的时候,梯度下降法的收敛速度会变慢

在选择学习速率时,我们一般以约3倍递增的形式,寻找能够正确收敛并且速度不会太慢的学习速率,使之尽可能快且正确地收敛。

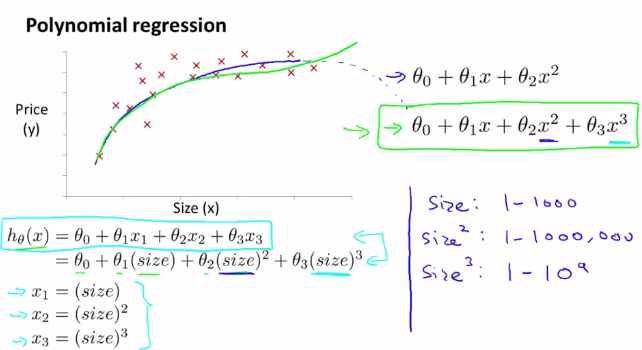

5 特征与多项式回归 Features and polynomial regression

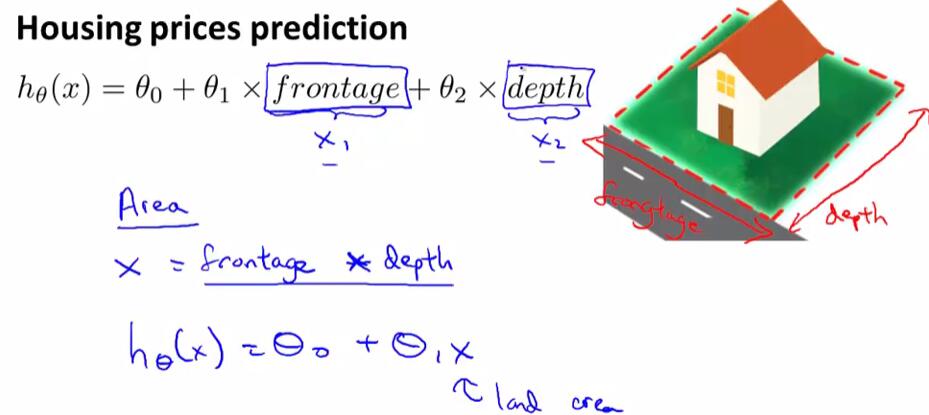

有时候,我们可以通过定义一个新的特征来优化模型,例如在房价预测模型中,定义一个新的$Area$使得$Area=frontage*depth$来优化模型。

对于多项式回归,可能会有不同的模型可供选择。要使得模型与数据能够拟合,我们可以参考以下方法做出修改来实现。如果使用梯度下降法,就要注意对数据特征进行缩放处理,使其具有可比性。

同时,还要注意对特征的选择,并且通过设计不同的特征,使得可以用更加复杂的函数去拟合数据。

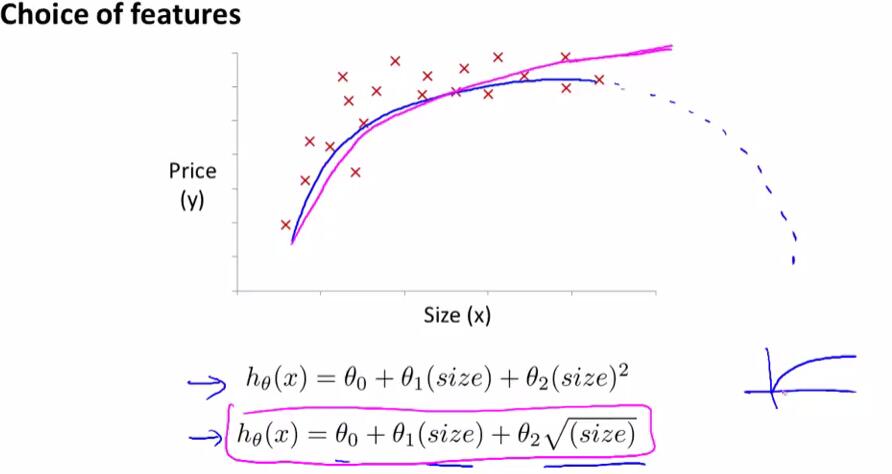

例如在对房价数据的分析中,如果选择二次模型作为假设,二次函数最后会下降,但实际中房价不会随着房子面积的增长而下降,因此二次模型不是一个理想的模型。于是引入以下的模型:

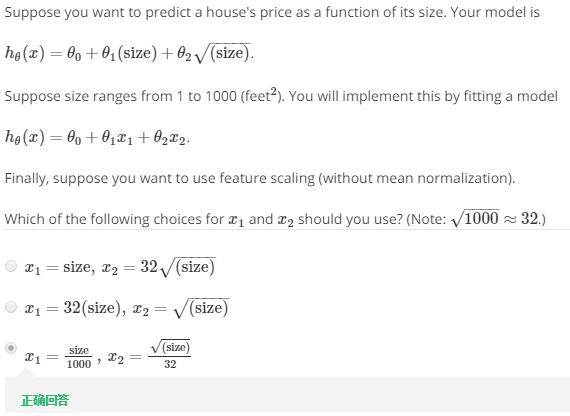

下题考察了特征缩放:

6 正规方程 Normal Equation

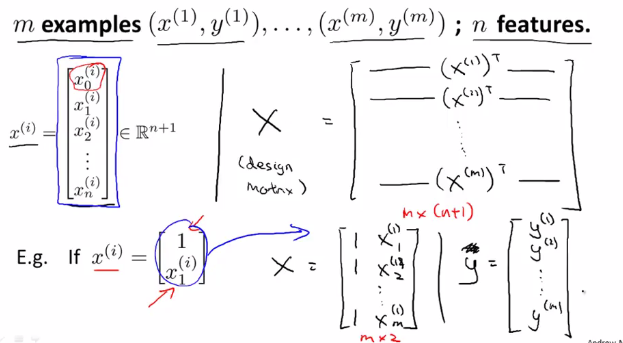

在训练集中加上一列对应特征变量$x_0$,然后构造矩阵$X,y$,然后得出使得$J(\theta)$最小的$\theta$:

具体推广后的构造方法如下:

当使用正规方程法时,不需要特征变量归一化或是特征缩放。

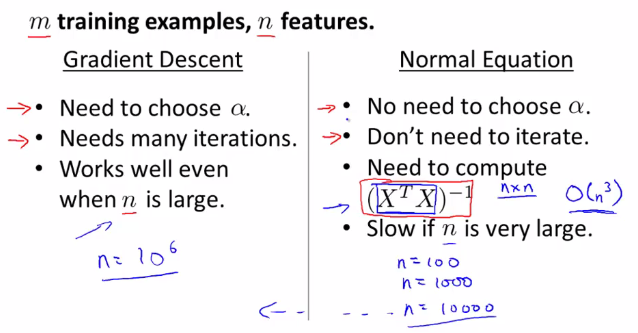

下面介绍了梯度下降法与正规方程法各自的优劣及适用范围:

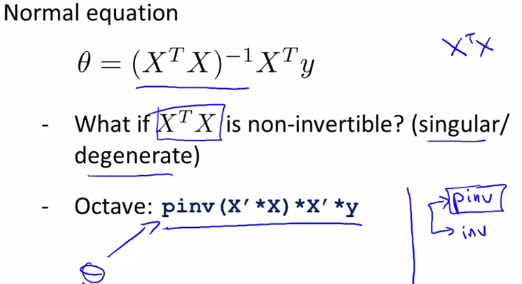

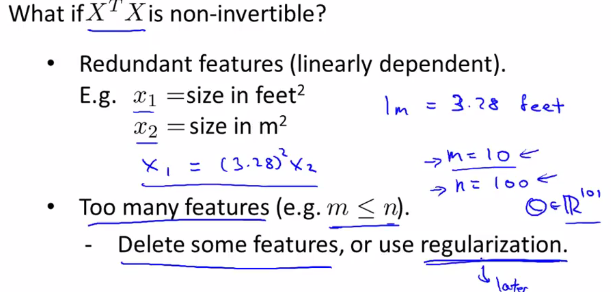

7 正规方程的不可逆性 Normal Equation Noninvertibility

利用pinv可以计算出$\theta$的值,即使$(X'X)$是不可逆的。

当$(X'X)$不可逆时,可能有两种原因:1 有多余的特征(互为线性函数) 2 特征过多。

解决方法:1 删除多余特征 2 用较少的特征尽可能反应较多的内容或使用正则化(regulation)方法

笔记目录

(一)单变量线性回归 Linear Regression with One Variable

(二)多变量线性回归 Linear Regression with Multiple Variables

(四)正则化与过拟合问题 Regularization/The Problem of Overfitting

(五)神经网络的表示 Neural Networks:Representation

(六)神经网络的学习 Neural Networks:Learning

(七)机器学习应用建议 Advice for Applying Machine Learning

(八)机器学习系统设计Machine Learning System Design

(九)支持向量机Support Vector Machines

(十)无监督学习Unsupervised Learning

(十一)降维 Dimensionality Reduction

(十二)异常检测Anomaly Detection

(十三)推荐系统Recommender Systems

(十四)大规模机器学习Large Scale Machine Learning

浙公网安备 33010602011771号

浙公网安备 33010602011771号