第七章 上

项目成本管理的核心概念 p233

- 项目成本管理重点关注完成项目活动所需资源的成本,但同时也应考虑项目决策时对项目产品,跟服务或成果的使用成本,维护成本和支持成本的影响。

- 不同的相关方会在不同的时间,用不同的方法测算项目成本。

项目成本管理的趋势和新兴实践 p233

- 对挣值管理 (EVM) 进行扩展,引入挣得进度 (ES)的概念

项目成本管理过程之一 “规划成本管理” (规划过程组) p235

- 规划成本原理——确定如何估算,预算,管理,监督和控制项目成本的过程、

- 本过程的作用:在整个项目期间为如何管理项目成本提供指南和方向。

规划成本管理——输出:成本管理计划 p238

- 成本管理计划——描述将如何规划,安排和控制项目成本 (成本管理计划无成本)

- 包含内容:

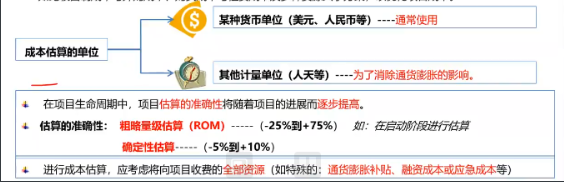

- 计量单位:每种资源的计量单位,比如:时间计量用 “人天”, 数量计量用吨,千米等等、

- 准确度:为活动成本估算规定一个可接受的区间(如 ±10%),其中可能包括一定数量的应急储备。

- 准确度:根据活动范围和项目规模,设定成本估算向上或向下取证的程度。

- 组织程序链接:在项目成本核算中使用的WBS组件,称为控制账号 (CA),每个CA都有唯一的编码和账号,直接与执行组织的会计制度相联系。

- 控制临界值:项目执行中,采取某种措施前,允许出现的最大成本偏差,通常用偏离基准计划中的参数的某个百分数来表示、

- 绩效测量规则:需要规定用于绩效测量的挣值管理(EVM)规则或其他测量规则

项目成本管理过程之二 “估算成本” (规划过程组) P240

- 估算成本——对完成项目工作所需资源成本进行近似估算的过程。

- 本过程的作用:确定项目所需的资金。

- 成本估算是在某特定时点,根据已知信息所做出的成本预测。

- 在估算成本时,需要识别和分析可用于启动与完成项目的备选成本方案;需要权衡备选成本方案并考虑风险,如比较自制成本与外购成本,购买成本与租凭成本及多种资源共享方案,以优化项目成本。

估算成本——输入: 项目文件——项目进度计划 P242

活动持续时间估算就会对成本估算产生影响:

- 若项目预算中包括融资成本(如 利息)

- 若资源消耗取决于活动持续时间的长度 (如 管理费)

- 若成本估算中包含时间敏感型成本 (如 价格随季节波动的材料)

估算成本——工具与技术:类比估算 p244

- 参照过去,估算当前,也是一种专家判断,也是整体估算,也是自上而下的

- 关键词:成本低,耗时少,准确性低,详细详细不足时,需要快速得到结果时,启动阶段时,

估算成本——工具与技术:参数估算 P244

- 利用历史数据之间的统计关系和其他变量来估算,回归分析师典型的参数估算。

- 关键词:统计关系,参数模型,基础数据

估算成本——工具与技术:自下而上估算 p244

- 估算个体,逐层汇总;

- 自下而上估算的准确性及其本身所需的成本,通常取决于单个活动或工作包的规模和复杂程度。

估算成本——工具与技术:三点估算 PERT p244

- 关键词:考虑不确定性与风险,提高估算准确性

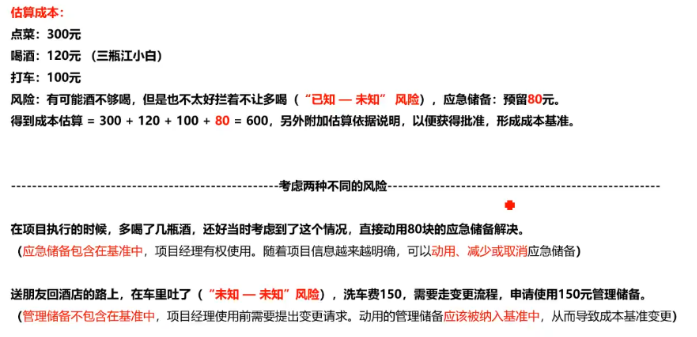

估算成本——工具与技术:数据分析——储备分析 p245

- 应急储备针对 “已知 —— 未知” 风险,应急储备包含在基准中?,项目经理有权使用,

- 随着项目详细越来越明确,可用动用,减少或取消应急储备,

- 应急储备是成本基准的一部分,也是项目整体资金需求的一部分。

估算成本——工具与技术:数据分析——质量成本 (p245, 先了解)

项目成本管理 (补充)

估算成本——输出:成本估算 P246

- 成本估算——包括完成项目工作可能需要的成本,应对已知识别风险的应急储备。

估算成本——输出:估算依据 P247

- 支持性文件应清晰,完整地说明成本估算是如何得出的。

项目成本管理过程之三 “制定预算” (规划过程组) P248

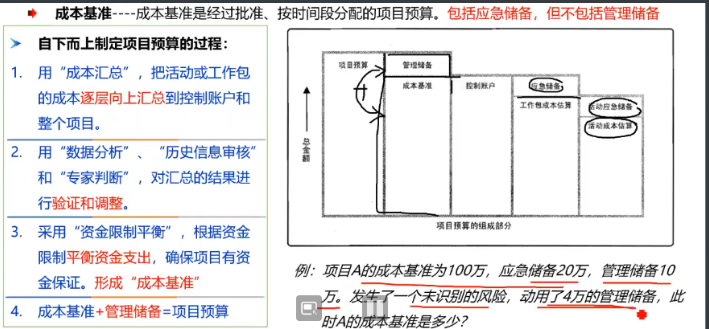

- 制定预算——汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。

- 本过程的作用:确定成本基准,可据此监督和控制项目绩效。

- 项目预算包括经批准用于项目的全部资金。

- 成本基准是经过批准且按时间分配的项目预算,包括应急储备,但不包括管理储备。

制定预算——输入:商业文件 p251

- 商业论证——识别了项目成功的关键因素,包括财务成功因素,

- 效益管理计划——包括目标效益,例如净现值的计算,实现效益的时限,以及与效益有关的测量指标

制定预算——输入:协议 P251

- 需要考虑将要或已经采购的产品,服务或成果的成本,以及适用的协议信息。

制定预算——工具与技术: 成本汇总 P252

- 成本汇总——汇总路线:活动的成本估算 ===》 工作包 ===》 控制账号 ===》整个项目

制定预算——工具与技术:数据分析 p252

- 管理储备针对 ”未知 —— 未知“ 风险,管理储备不包含在基准中,项目经理使用前需要提出变更请求。

- 管理储备不包括在成本基准中,但属于项目总预算和资金需求的一部分。

- 如果动用管理储备,动用的管理储备应该被纳入基准中,从而导致成本基准变更。

制定预算——工具与技术:历史信息审核 p253

- 审核历史信息有助于进行参数估算或类比估算。

制定预算——工具与技术:资金限制平衡 p253

- 资金限制平衡——在既定的资金限制下,确保项目各阶段,各部位的整个项目都有足够的资金,可能导致进度计划的改变。

- 可以通过在项目进度计划添加强制日期来实现,

制定预算——输出:成本基准 P254

制定预算——输出:项目资金需求 (p256)

- 项目资金需求——成本基准+管理储备,项目资金通常以阶梯状的形态,增量而非连续的方式投入。

- 成本基准中既包括预计的支出,也包括预计的债务。

项目成本管理过程之四 “控制成本” (监控过程组) P257

- 控制成本——监督项目状态,以更新项目成本,管理成本基准变更的过程。

- 本过程的作用:在整个项目期间保持对成本基准的维护。

- 在成本控制中,应重点分析项目资金支出与相应完成的实际工作之间的关系。

- 有效成本控制的关键在于管理经批准的成本基准。

控制成本——输入:项目管理计划 P259

- 需要使用其中的成本基准,成本管理计划,绩效测量基准等。

控制成本——输入:项目资金需求 p260

- 包含预计支出和预计债务。

控制成本——输入:工作绩效数据 p260

- 包含关于项目状态的数据,例如哪些成本已批准,发送,支付和开具发票。

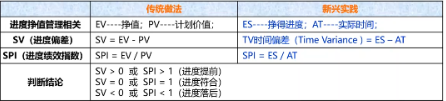

挣值四个基本数据的英文全称

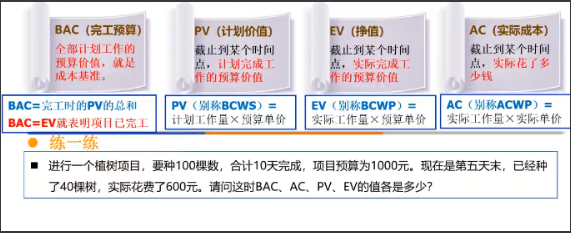

BAC = Budeget at Completion —— 完工预算 (不考虑管理储备)

PV = Planned Value —— 计划价值

EV = Actual Cost —— 实际成本

简单地说:

- BAC —— 成本基准 (一般不会变,如要修改需要走变更流程)

- PV ——到目前为止,计划做多少

- EV —— 到目前为止,目前已经做了多少

- AC —— 到目前为止,实际花了多少

控制成本——工具与技术:挣值分析 (EVA) ——BAC, AC, PV, EV p261

控制成本—— 工具与技术:偏差分析—— SV CV SPI CPI p262

浙公网安备 33010602011771号

浙公网安备 33010602011771号