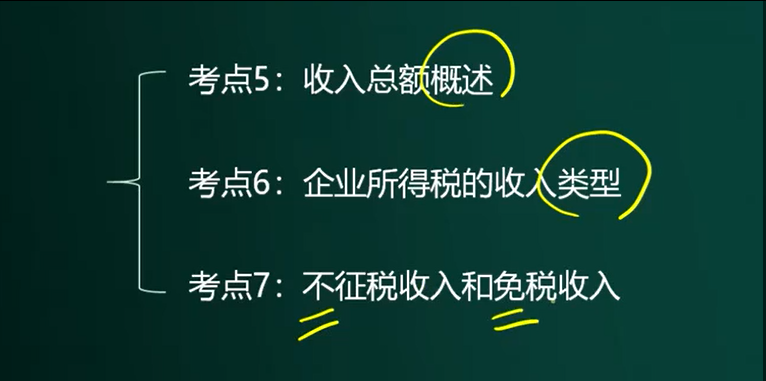

企业所得税--收入

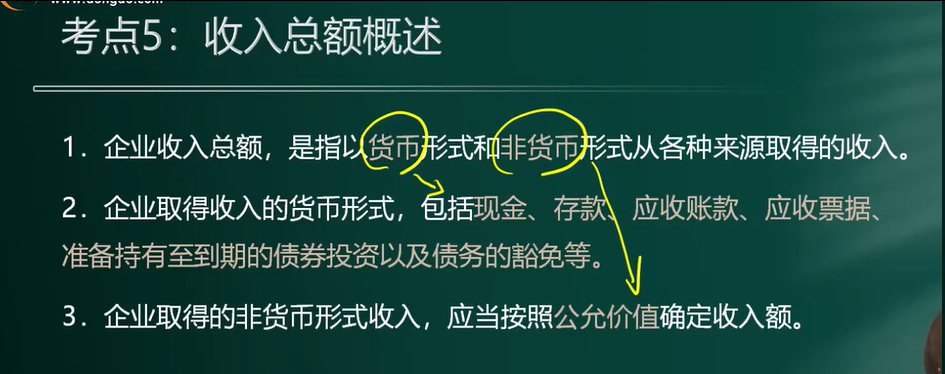

第一节、收入总额

|

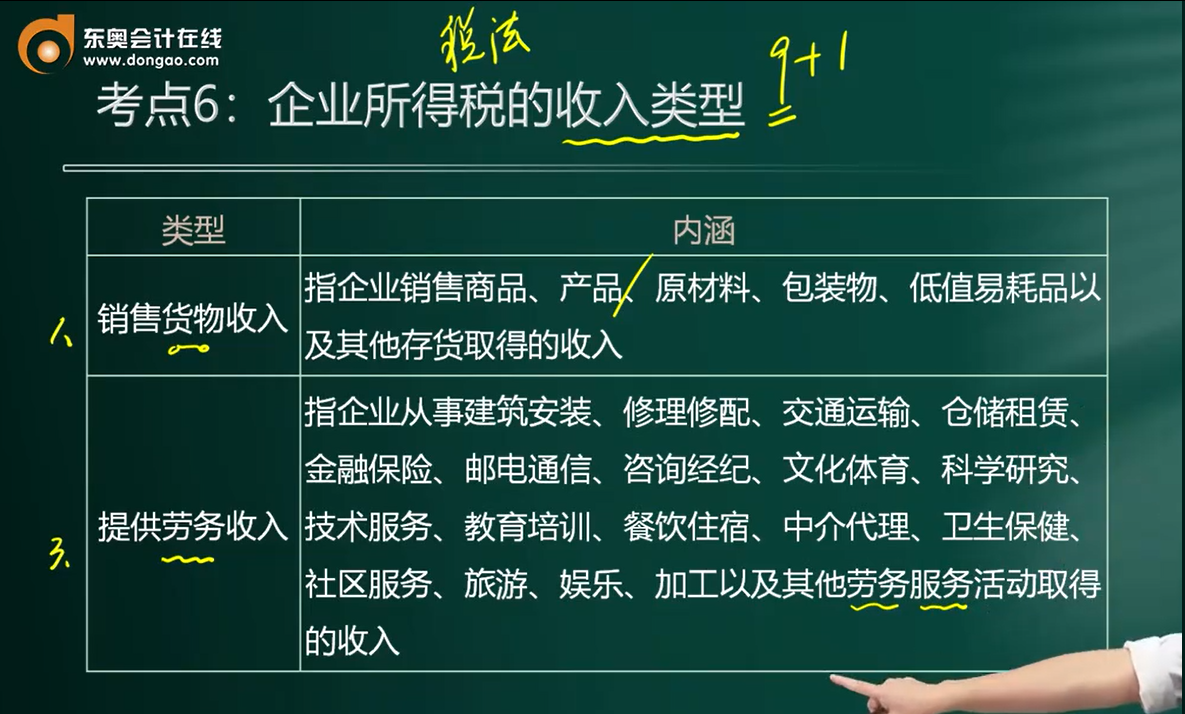

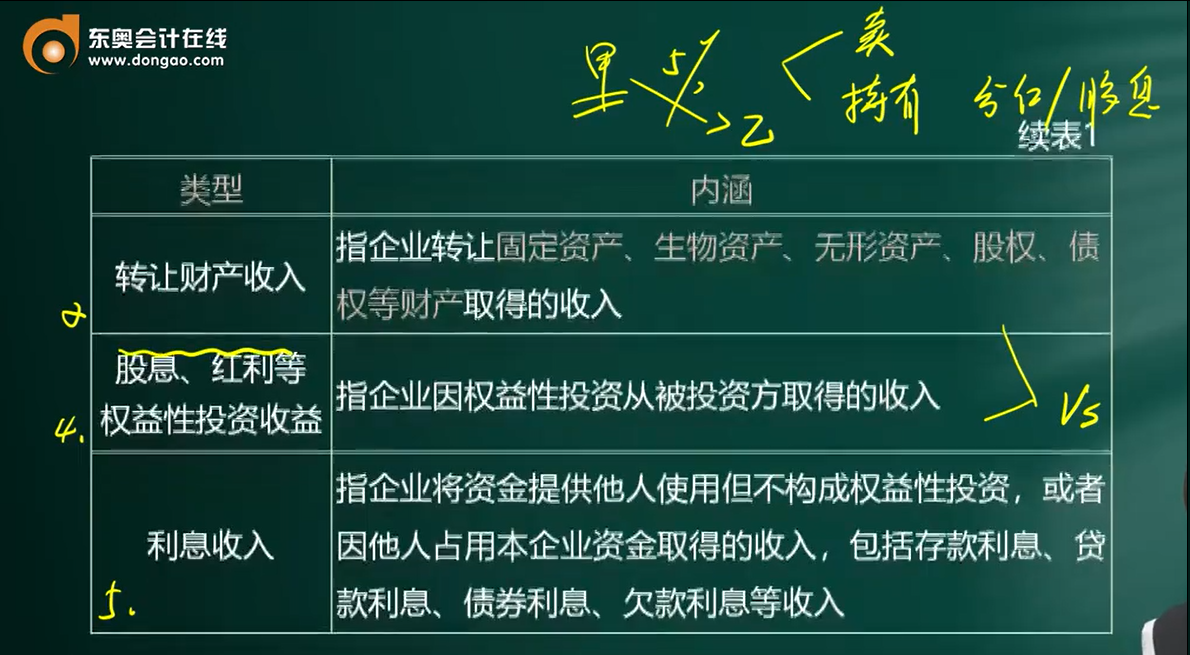

第二节、企业所得税收入类型

|

|

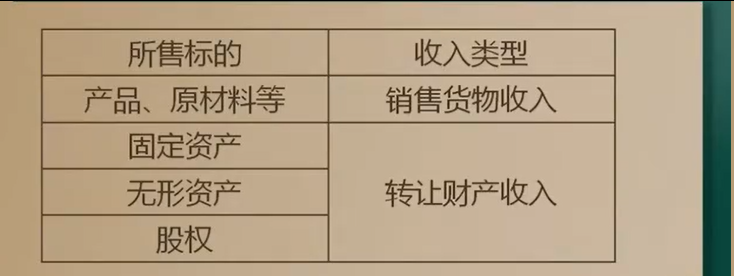

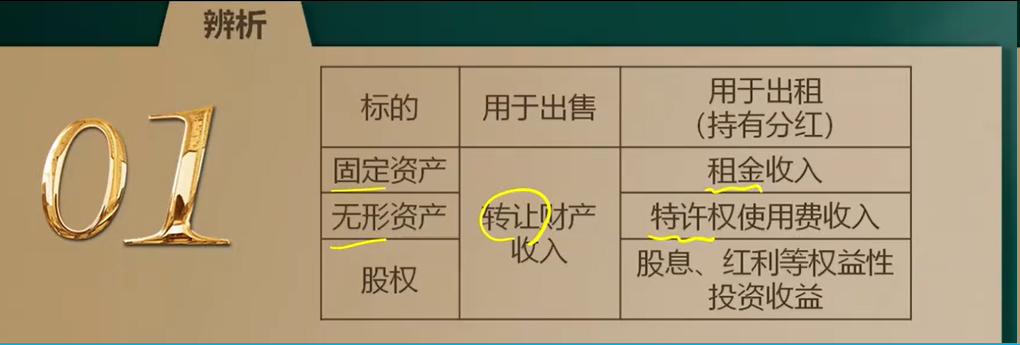

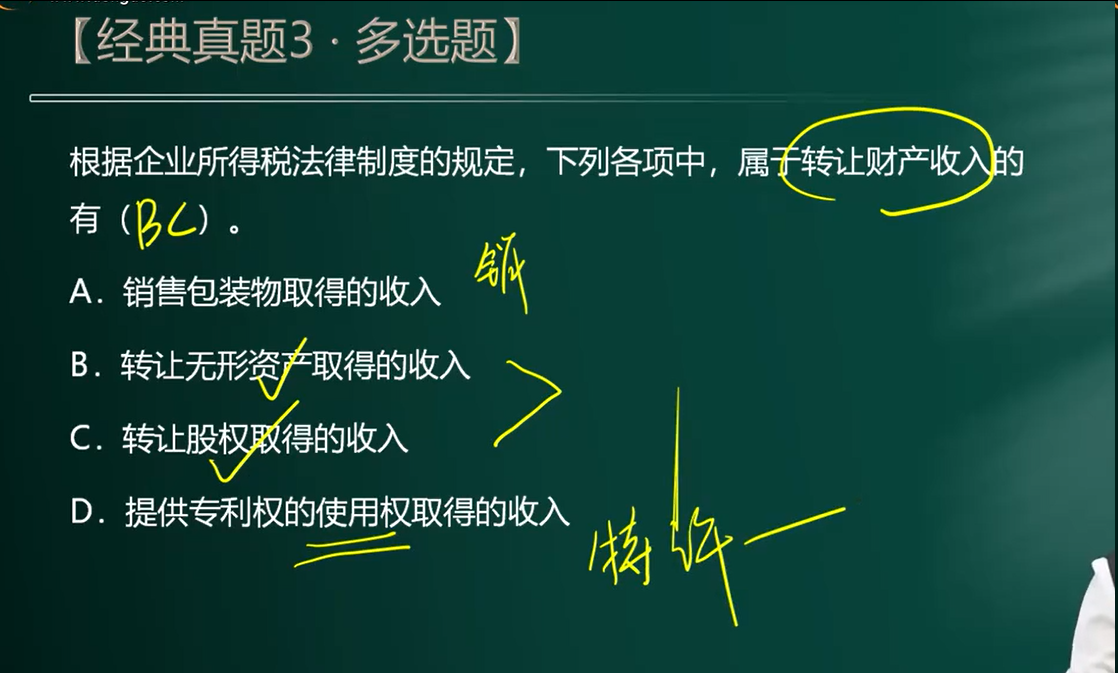

【】1销售货物收入计入营业收入 2销售劳务或服务 【】3转让财产:固定资产、无形资产、股权、债权转让 |

|

| 转让财产收入,一般计入营业外收入 |

|

|

|

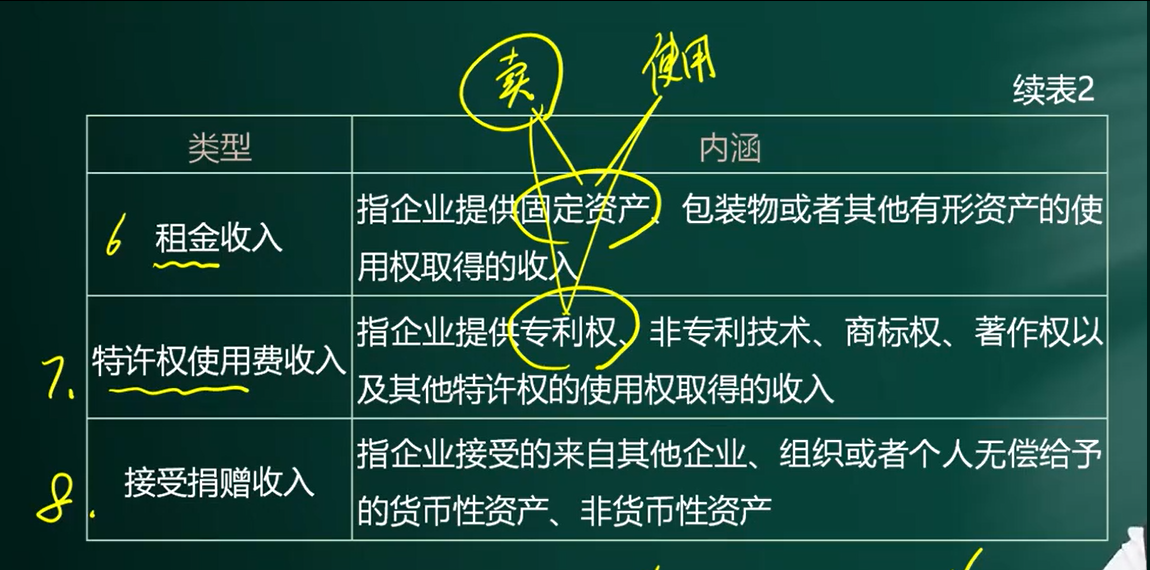

【】不转让,而是让渡使用权 4固定资产等出租-----租金收入 5无形资产使用----特许权使用费收入 6持有股权得到的股息----股息红利等权益性投资收益 7持有债权得到的利息---利息等债权性收益 |

|

|

【】接受捐赠 【】其他收入:违约金收入 |

|

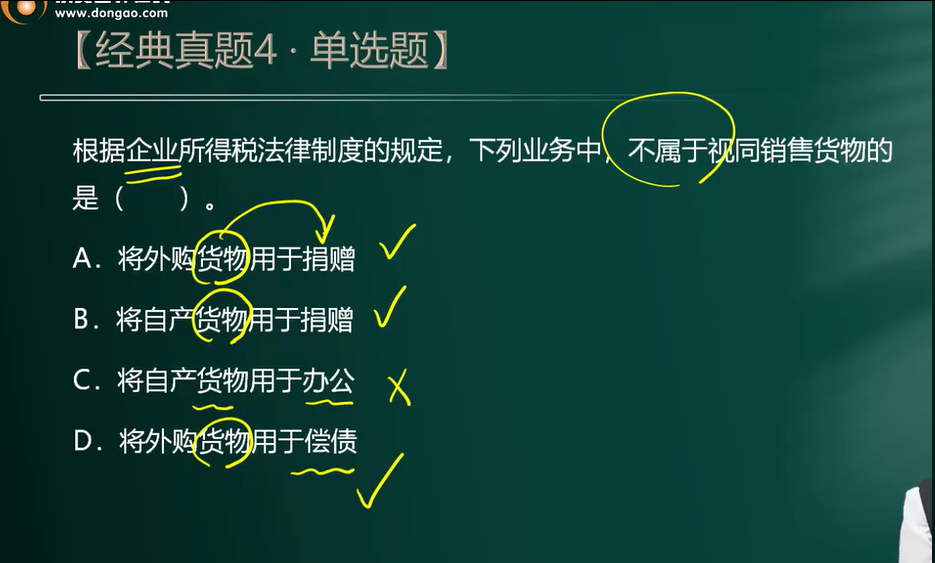

| 【】视同销售收入:权属流出企业,就视同销售收入 |

|

|

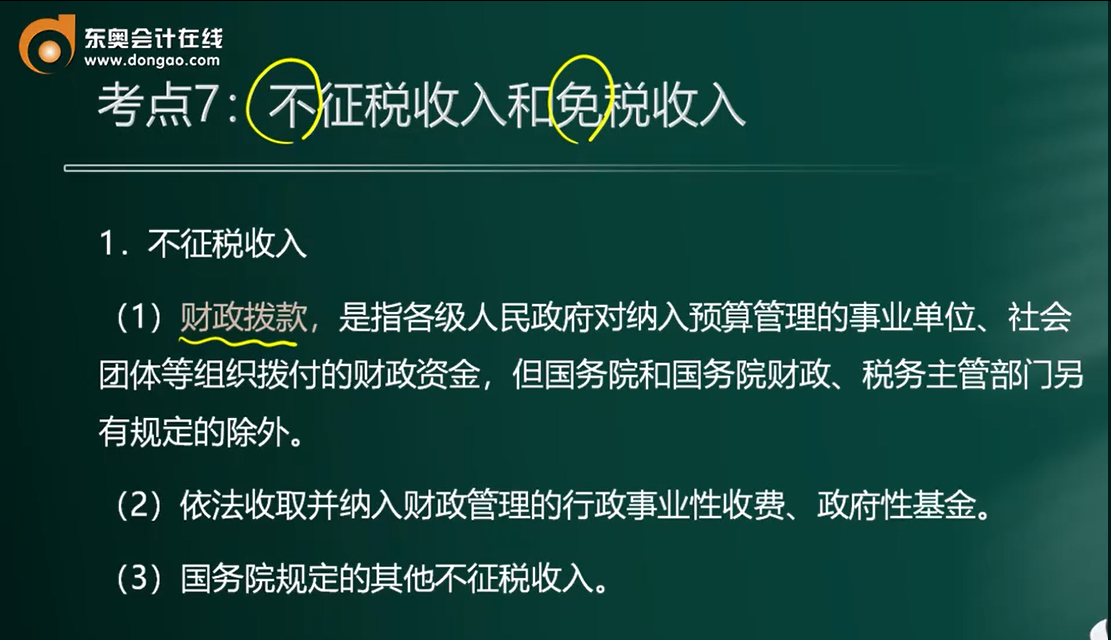

第三节、免税收入和不征税收入

|

1、不征税收入:根本不在征税范围内的收入 |

|

【】财政事业性收入属于不征税收入 |

|

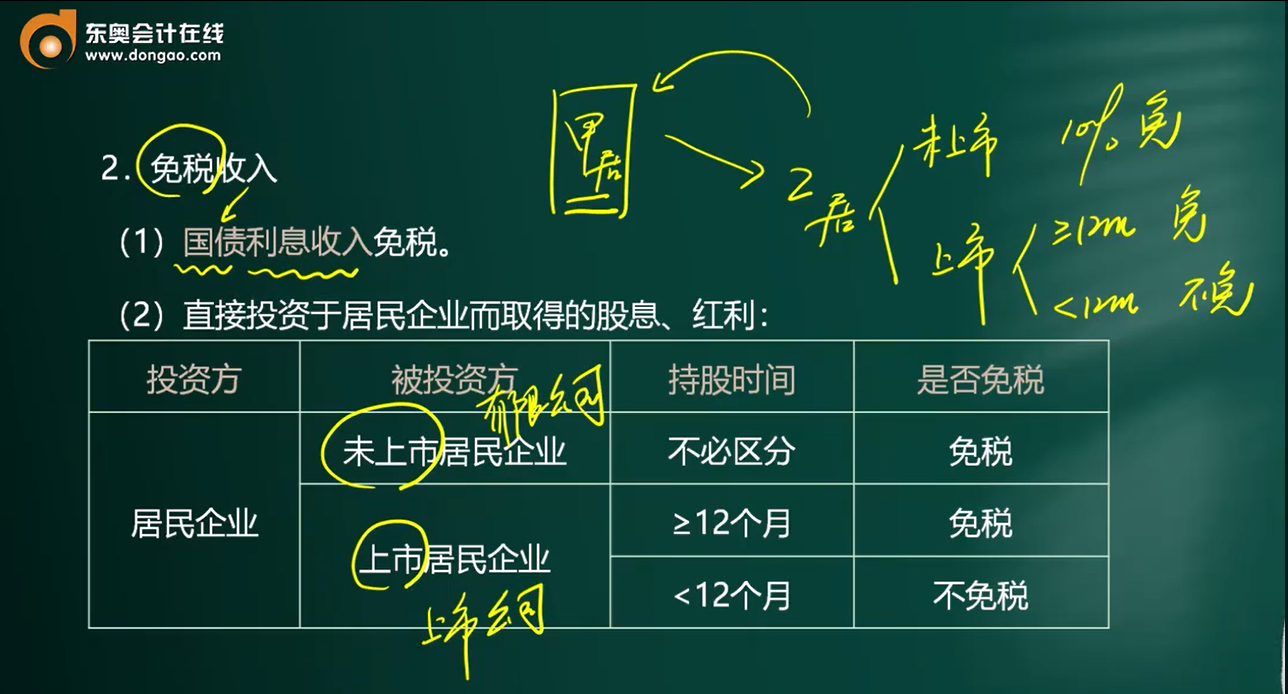

| 2、免税收入 |

|

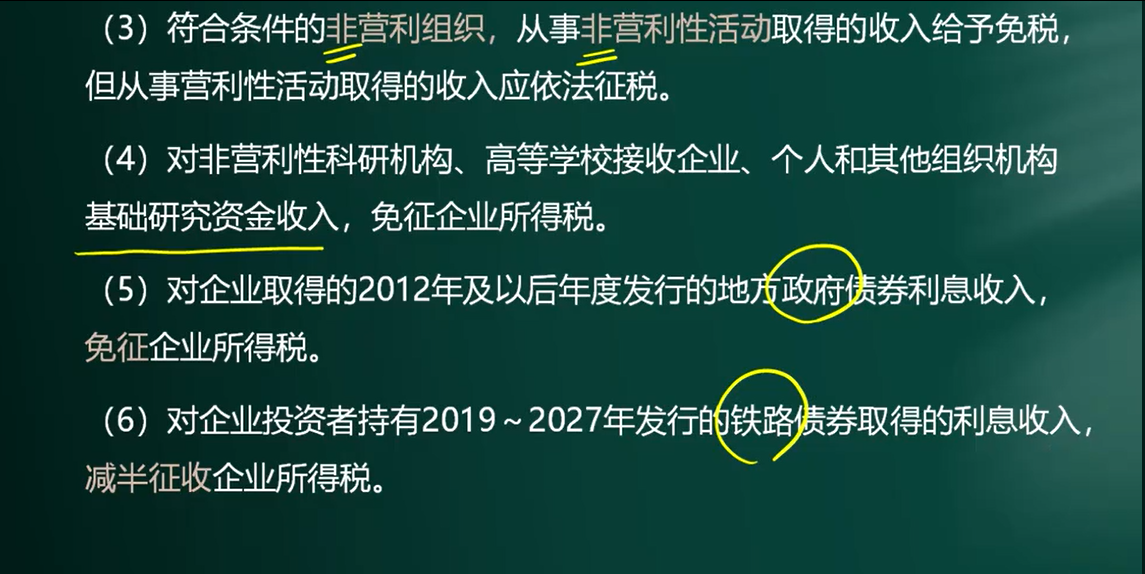

| 不征税收入:企业的国债利息收入地方政府债利息收入、企业持股取得的股息收入(未上市的,和持股不低于12个月的)---子公司已交过企业所得税、非营利组织的非营利活动收入 |

|

浙公网安备 33010602011771号

浙公网安备 33010602011771号