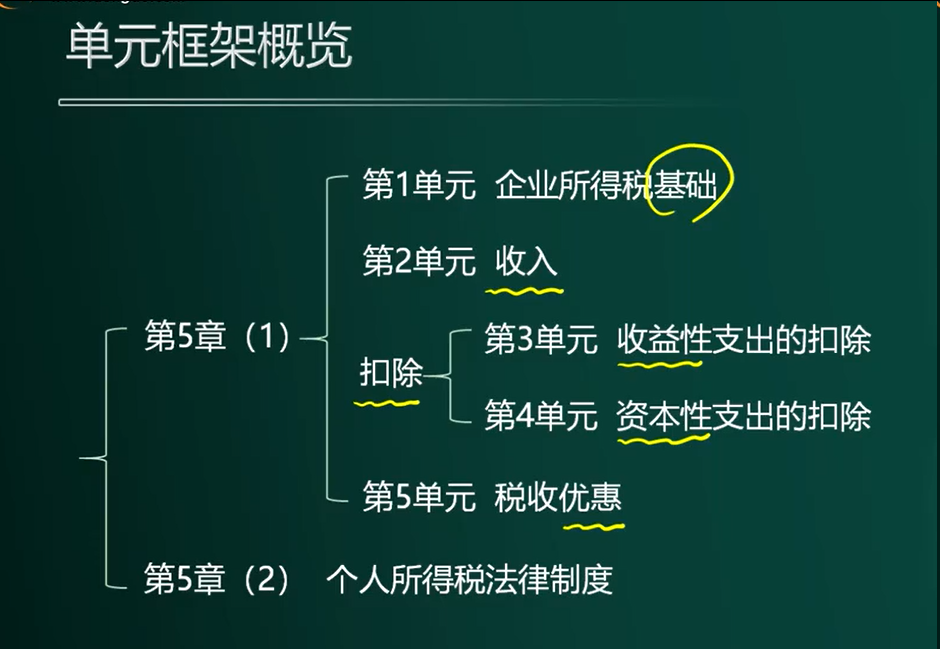

企业所得税基础

企业所得税,就是“收入-支出”x 税率,属于利润表的应用

企业所得税基础

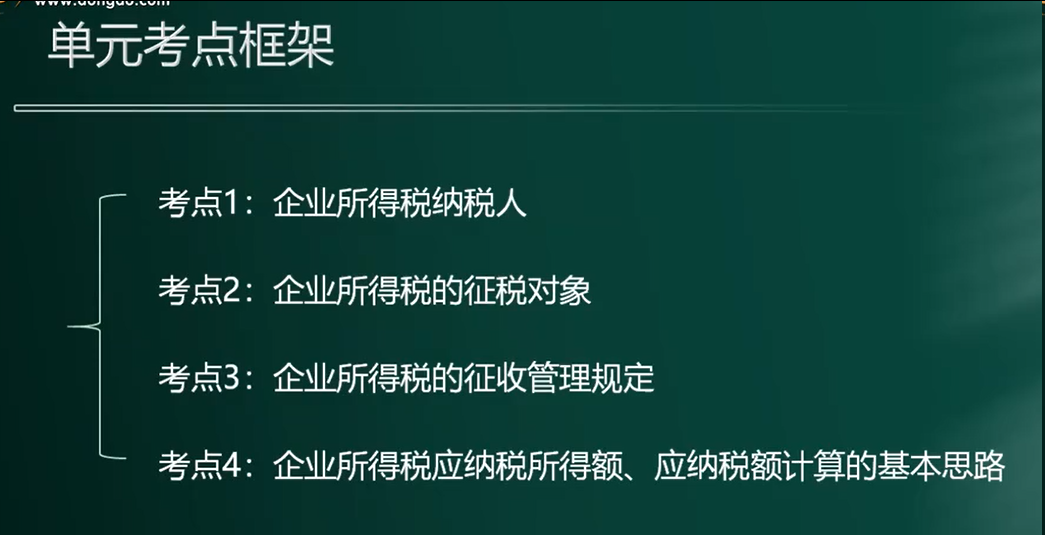

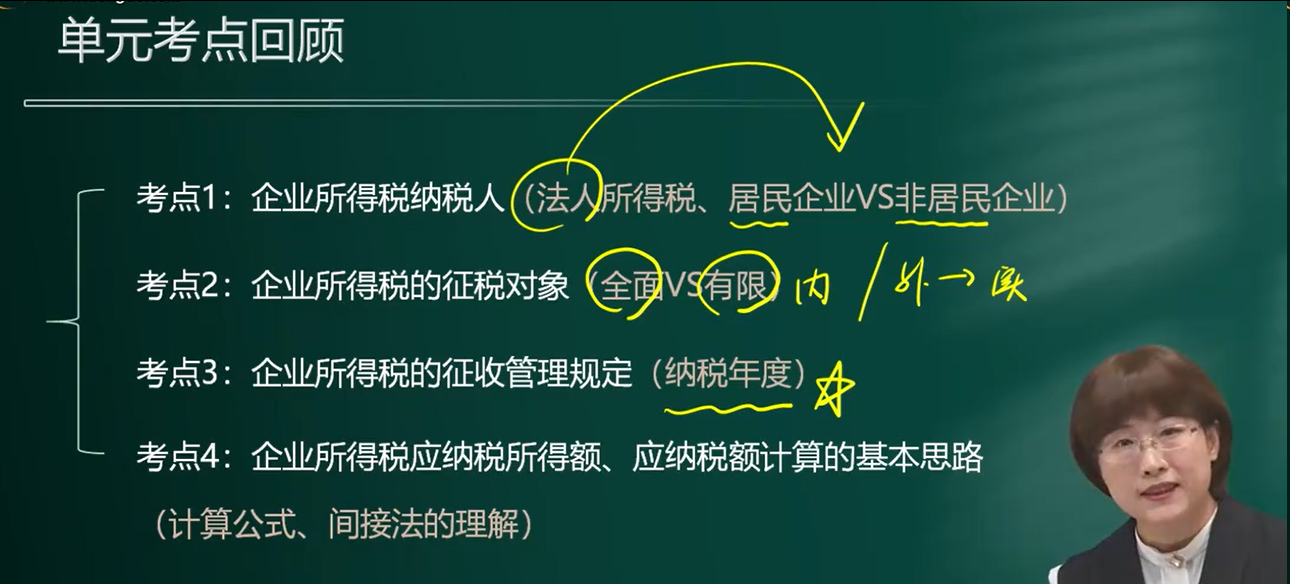

第一节、企业所得税纳税人

| 1、 |

|

|

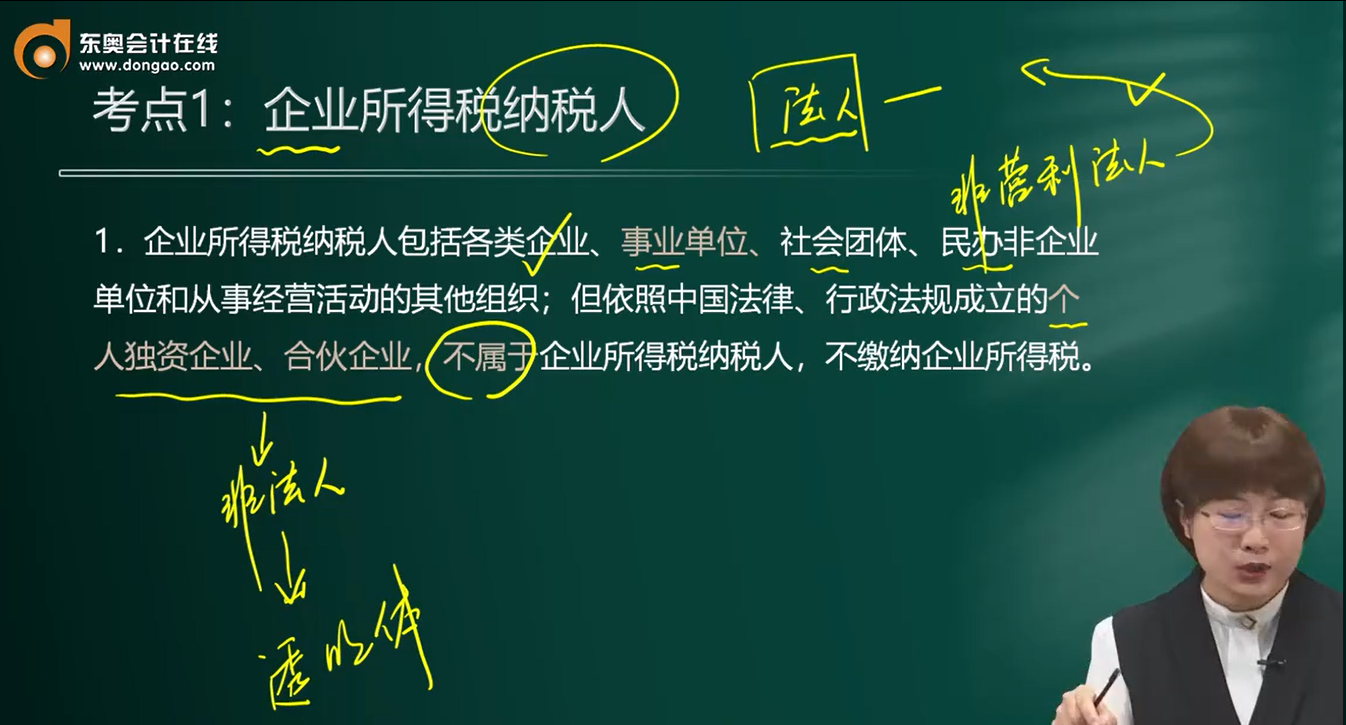

企业所得税只有法人组织交,合伙企业和个人独资企业不属于法人组织,不交企业所得税。(个人独资企业去个税经营所得,合伙企业如果是个人合伙人走个税经营所得,如果是企业合伙人走自己企业的企业所得税) 所以说,名称带着企业的未必交企业所得税 非营利组织如果从事营利活动也要交企业所得税 所以说,名称不带企业的也可能交企业所得税 |

|

【】综上,属于法人组织的就会交企业所得税,不属于法人组织的(合伙企业、个人独资企业)不交企业所得税。 企业所得税是法人税,不是法人组织的不交企业所得税,也不在企业所得税的企业这一概念的讨论范围(合伙企业、个人独资企业) |

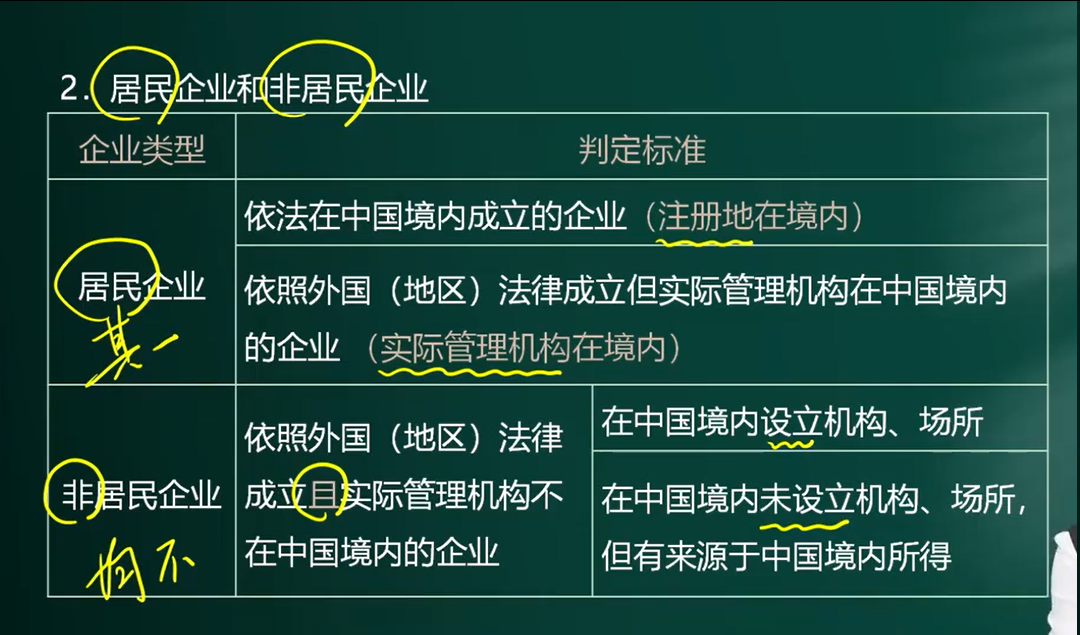

| 2、居民企业 |

|

|

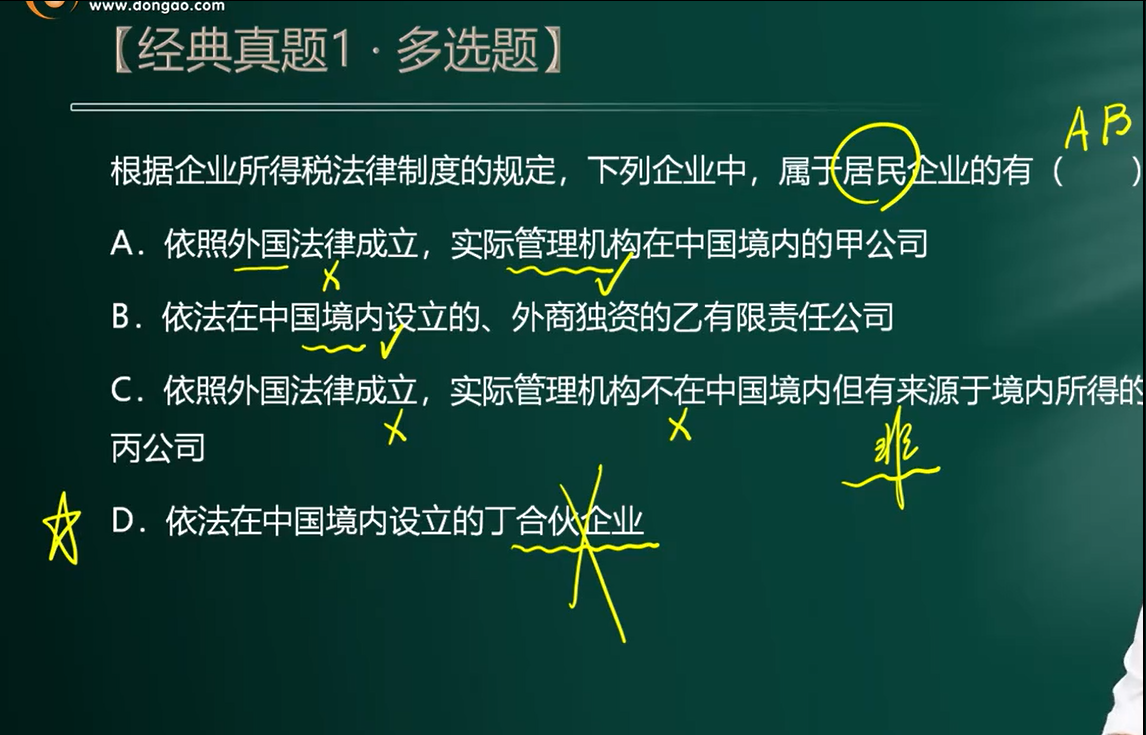

【】居民企业:营业执照的注册地在中国,或者实际管理机构在中国,都算是中国的居民企业。 在企业层面上判定,不考虑股东问题。可以说,要么这个企业是该国之民(注册地在中国,等于户口在中国),要么在该国居(实际管理机构在中国) |

| 例题 |

|

| 合伙企业、个人独资企业不交企业所得税,他们不是法人组织 |

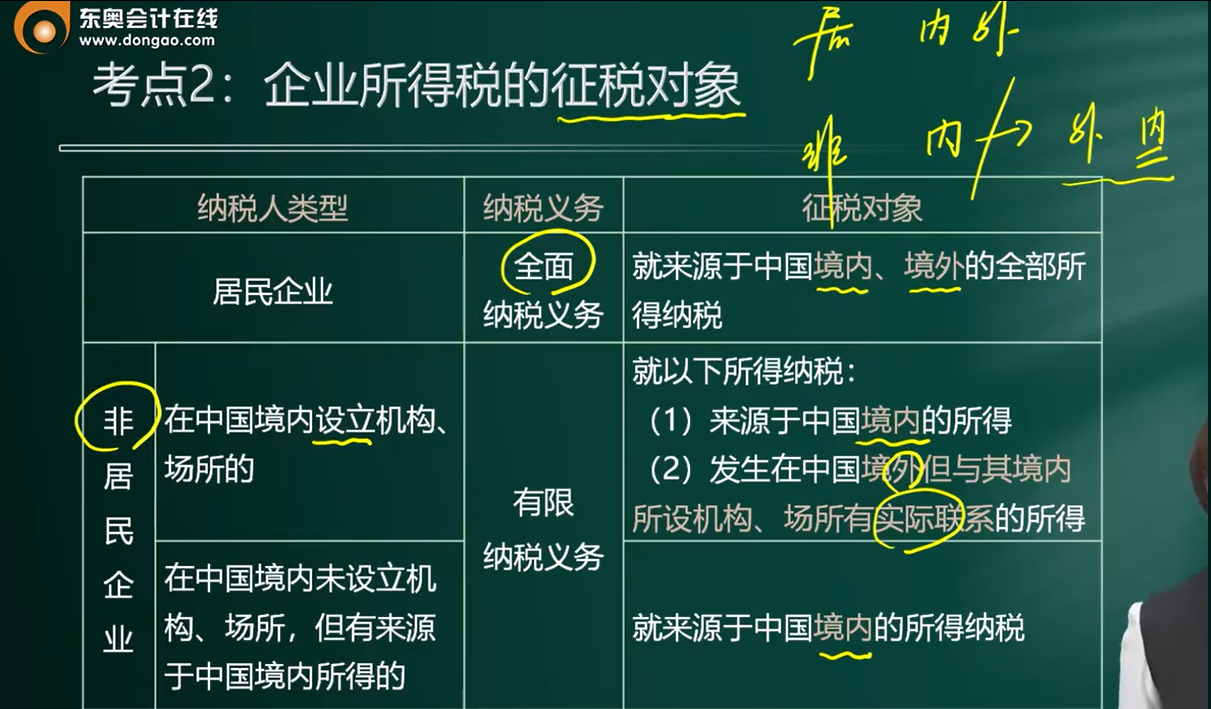

第二节企业所得税征税对象

|

| 居民企业,境内外所得都要纳税 |

|

非居民企业, 1来源于境内的所得要交,2和境内机构场所有实际联系的境外所得也要交 简单说,非居民企业只有和境内机构无联系的境外所得不用交税 |

第三节、企业所得税征收管理

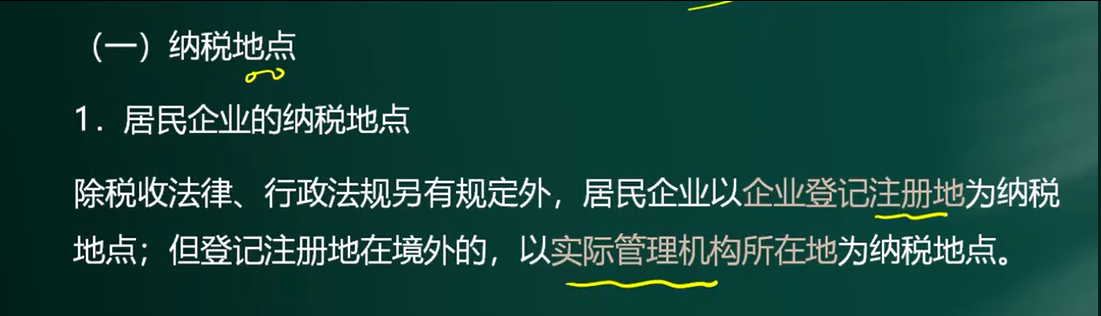

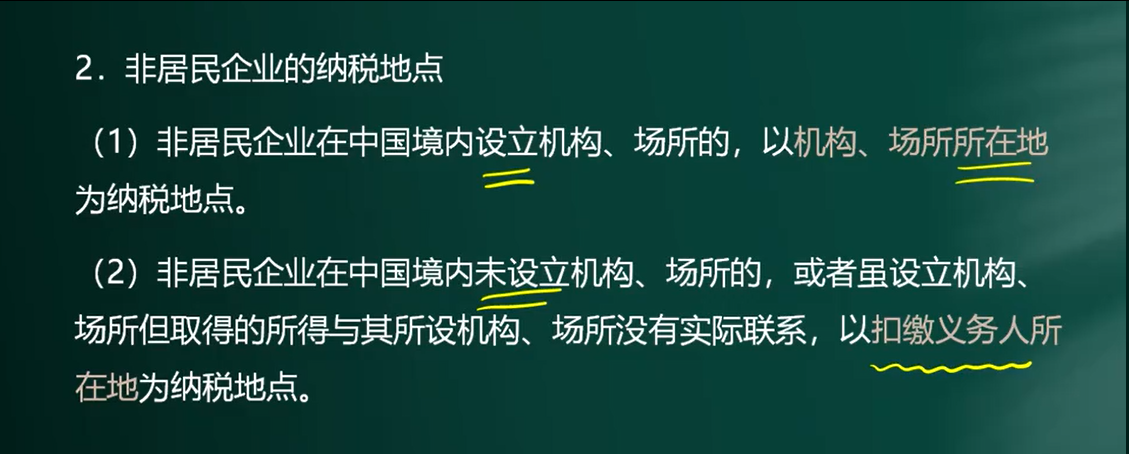

| 1、纳税地点 |

|

|

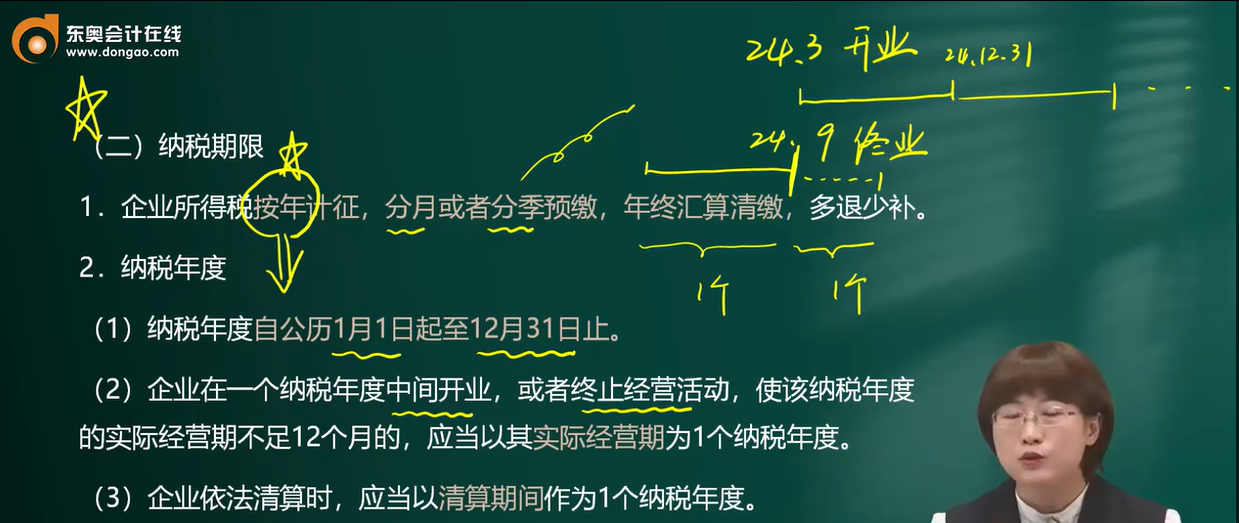

| 2、纳税期限 |

|

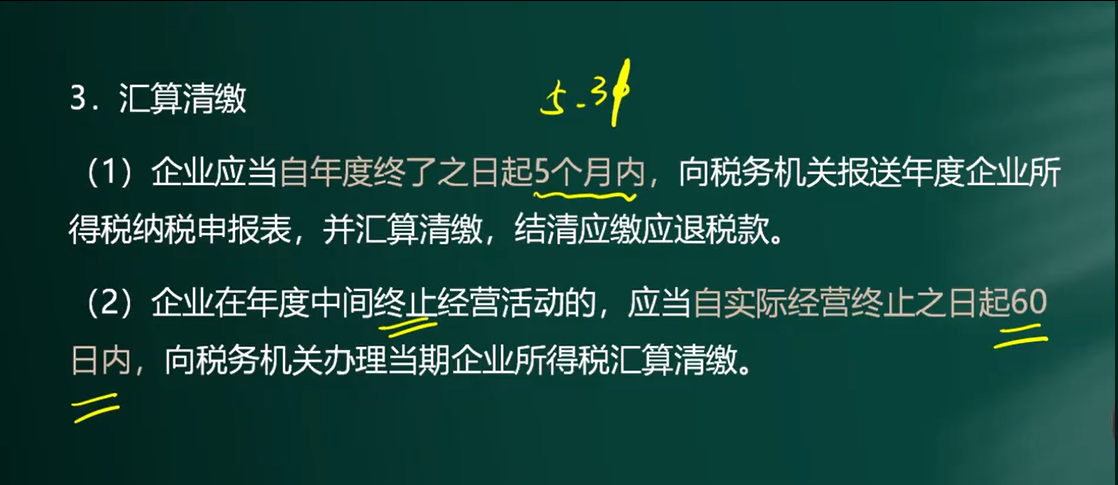

| 【】按年计征,分月或分季度预缴,年终汇算清缴 |

|

| 【】明年5.31日前,完成年度企业所得税的汇算清缴 |

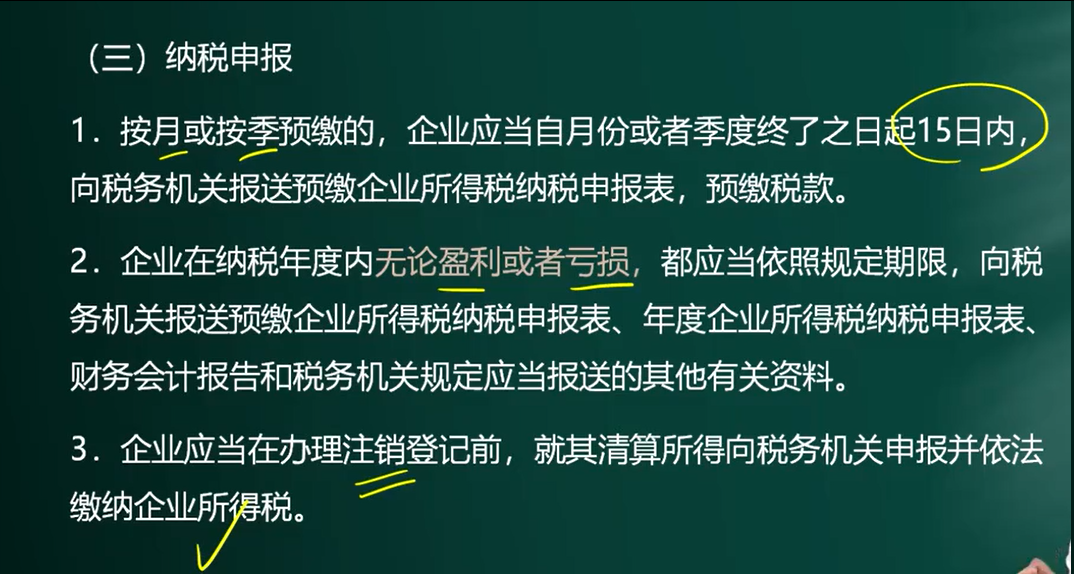

|

| 【】平时预缴,在月度终了15日后申报完成。 |

第四节、应纳税所得额和应纳税额计算

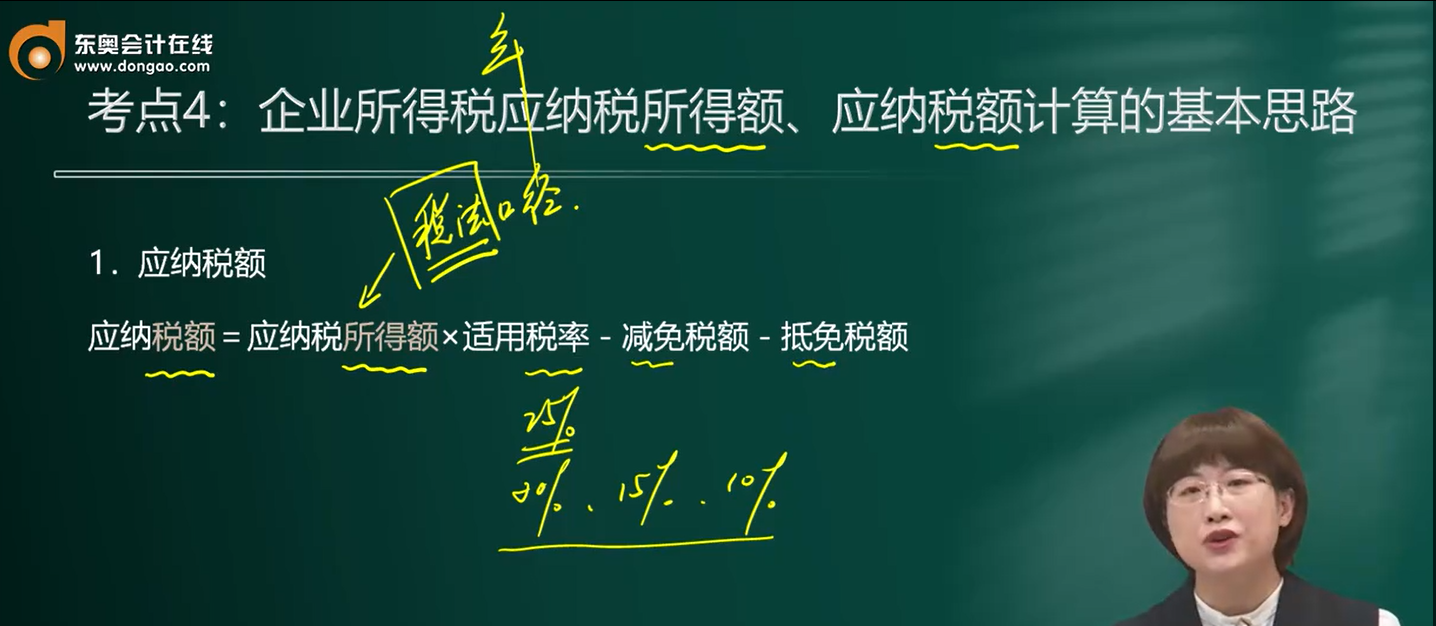

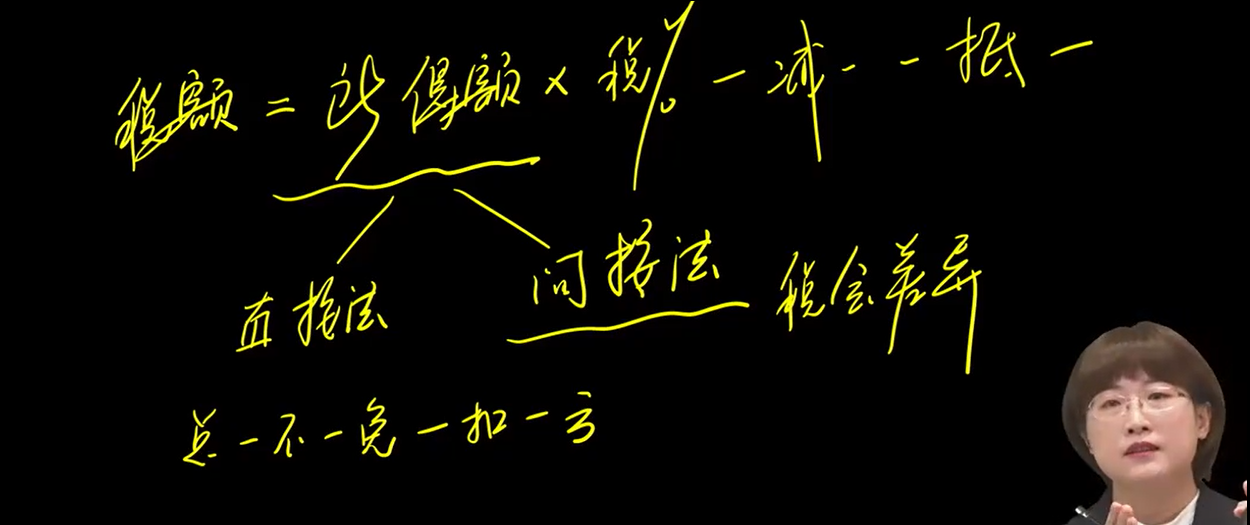

| 1、总体计算公式 |

|

| 【】应纳税所得额,就是税法口径的利润 |

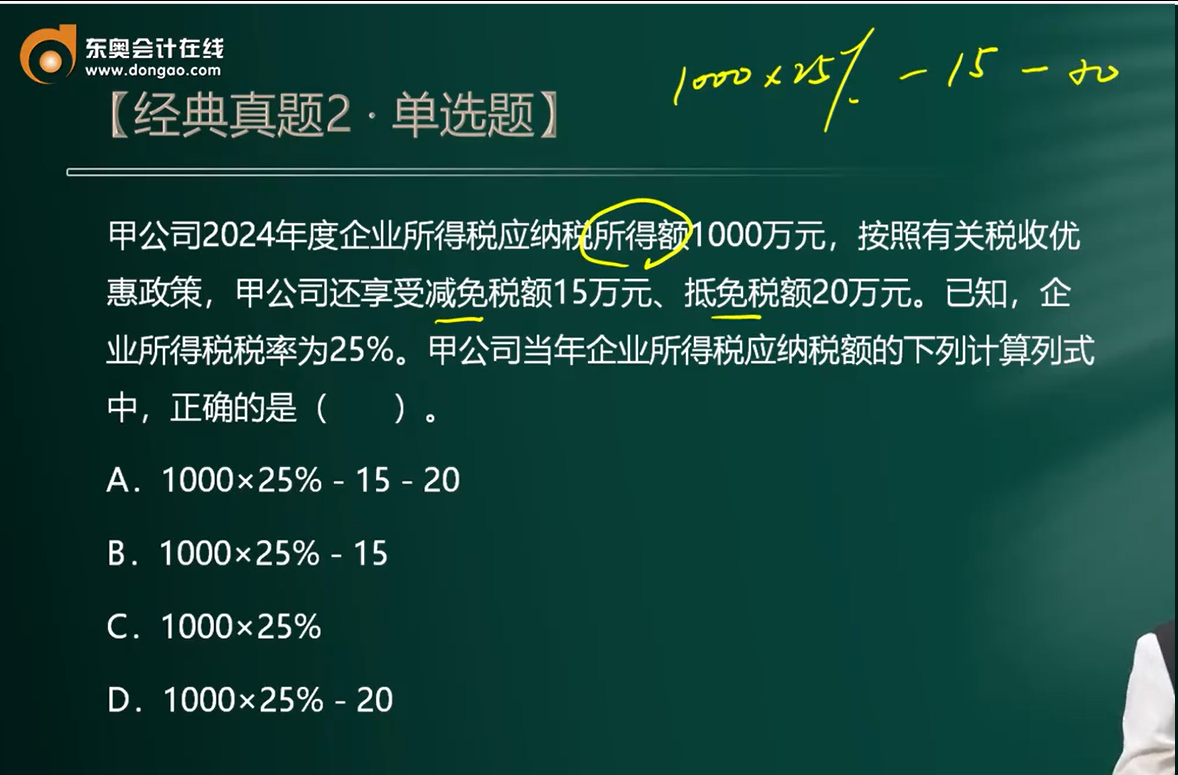

| 【】应纳税所得额乘以基本税率就是应纳税额 |

| 【】减免税额,涉及优惠减免问题 |

| 【】抵免税额,涉及前期未抵税额 |

|

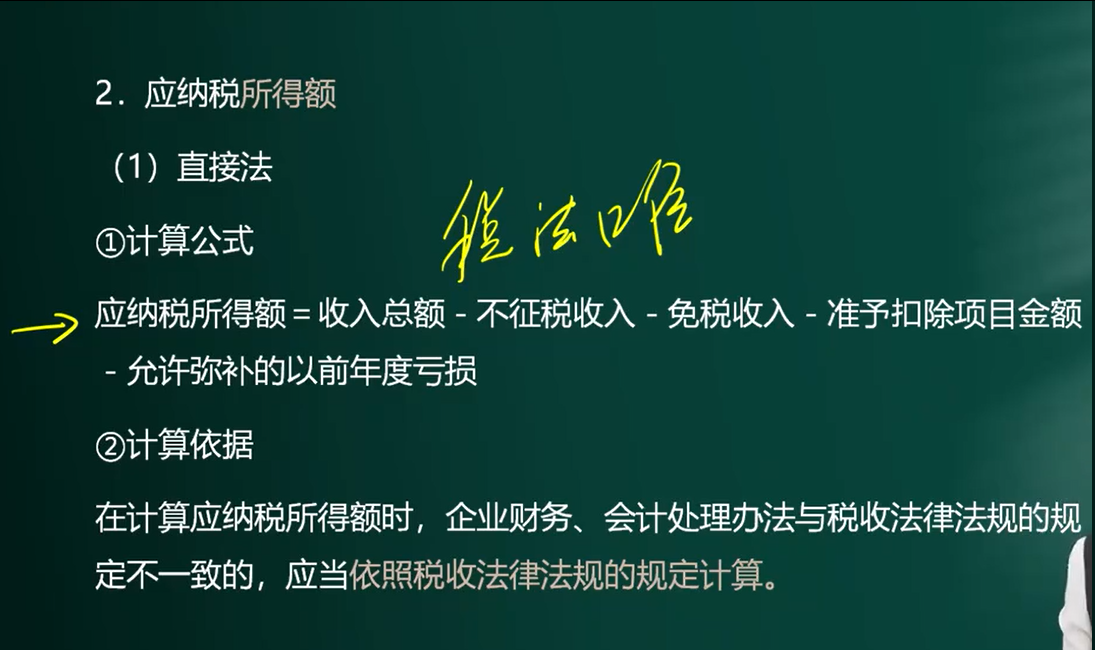

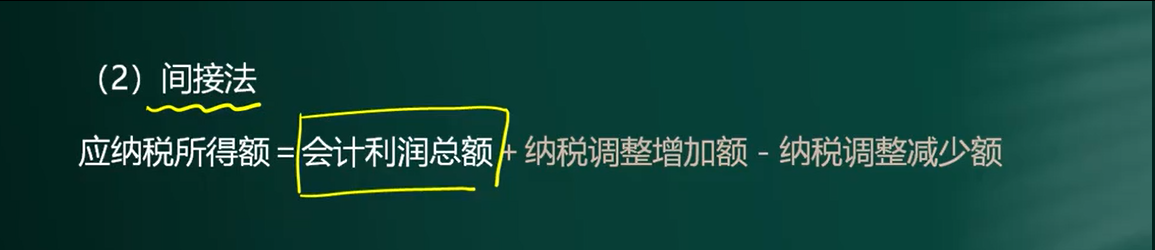

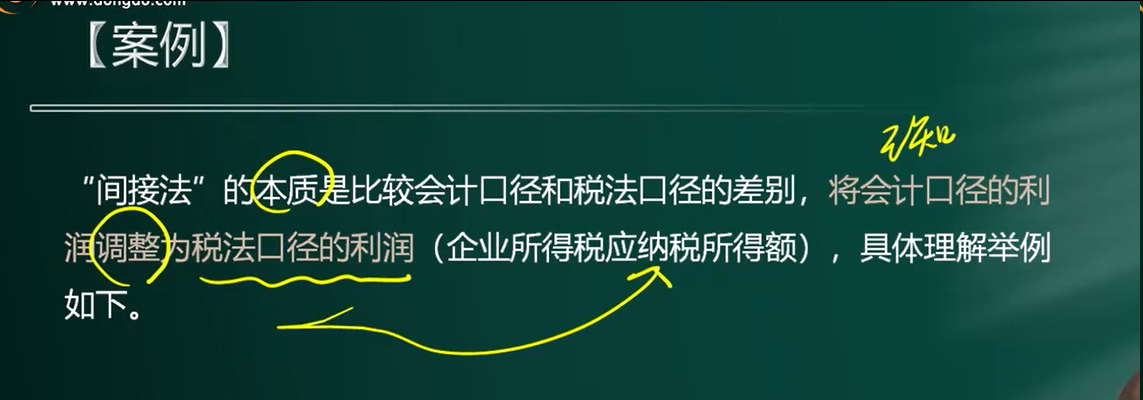

| 2、计算应纳税所得额 |

|

|

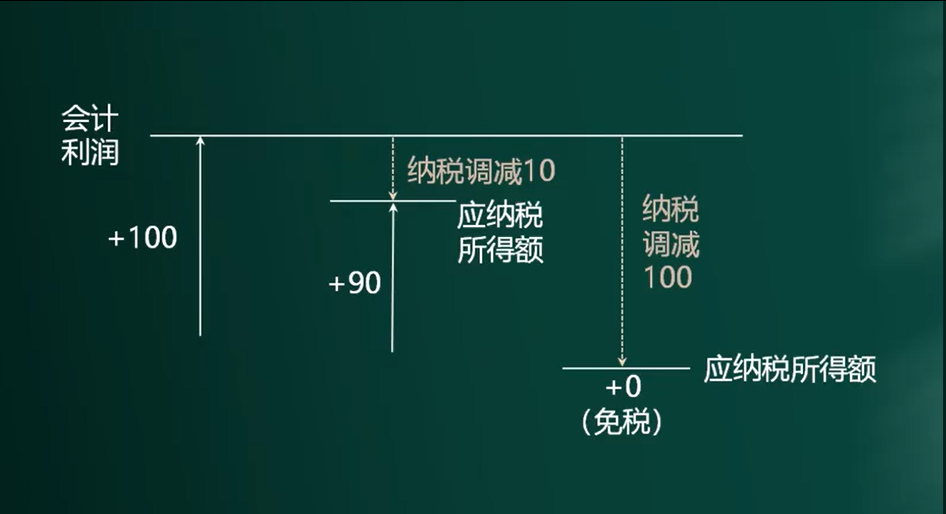

【】应纳税所得额=【(收入总额-不征税收入-免税收入)-准予扣除项目金额 】-允许弥补以前年度亏损 |

|

|

|

|

|

|

|

|

|

浙公网安备 33010602011771号

浙公网安备 33010602011771号