增值税选修

| 1、增值税出口退税 |

|

|

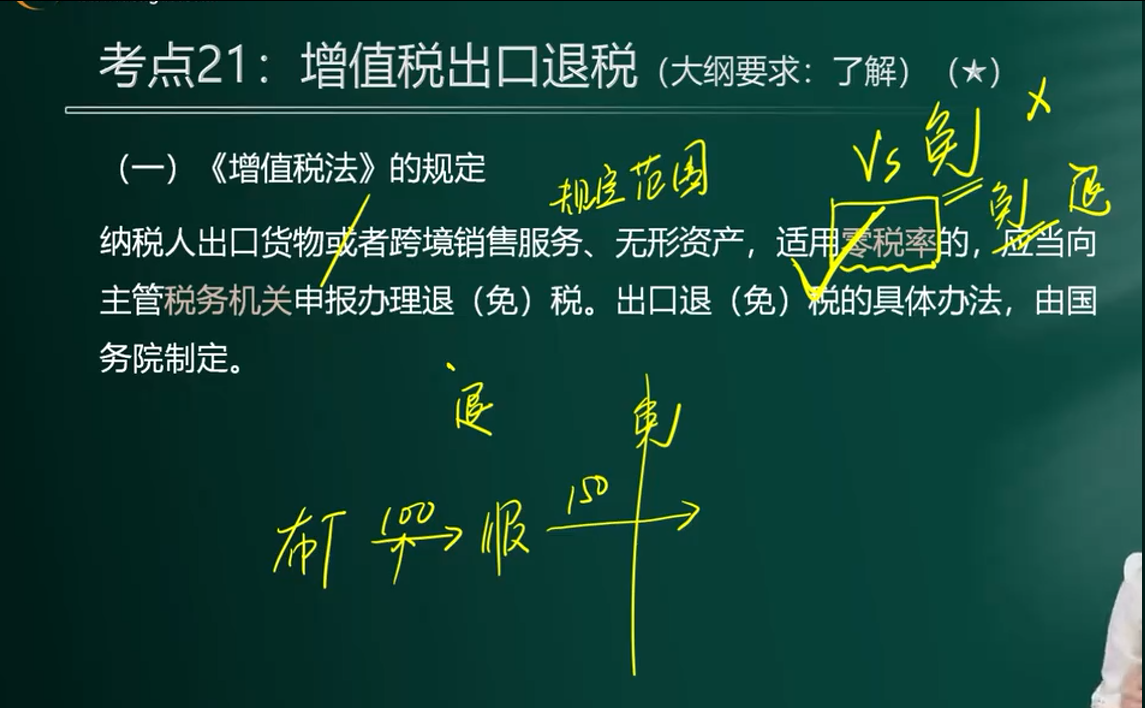

【】出口零税率比免税优惠。免税,不交销项,但是进项也不能抵扣了。 但是出口零税率,不仅免交销项,同时还会给退进项税。完全不负担税务 |

|

【】出口事项,找税务局办理 【】海关:船舶吨税、关税、进口环节增值税消费税 |

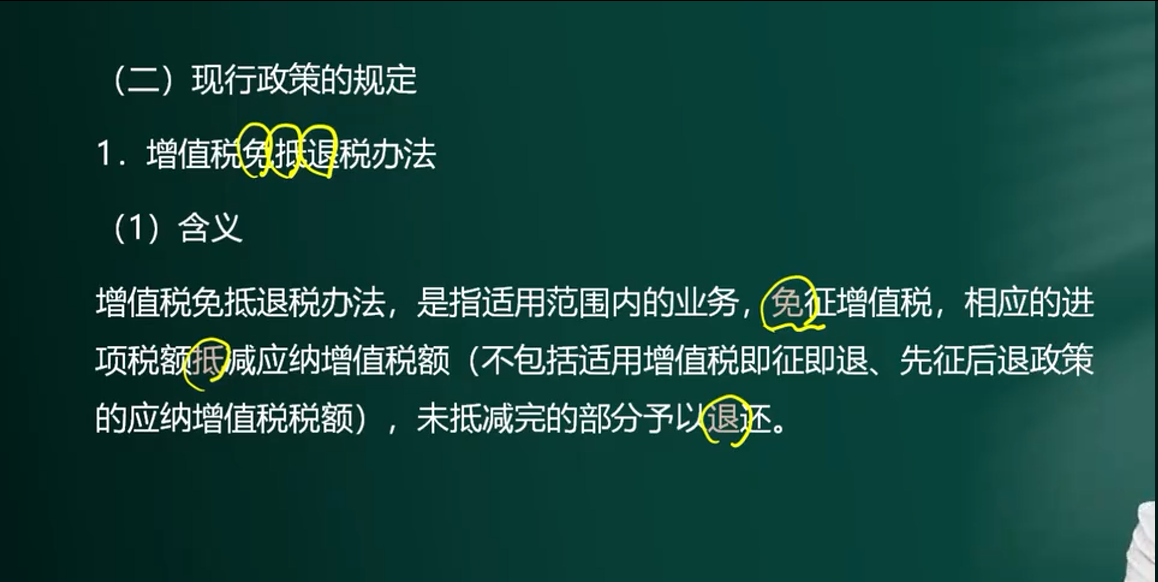

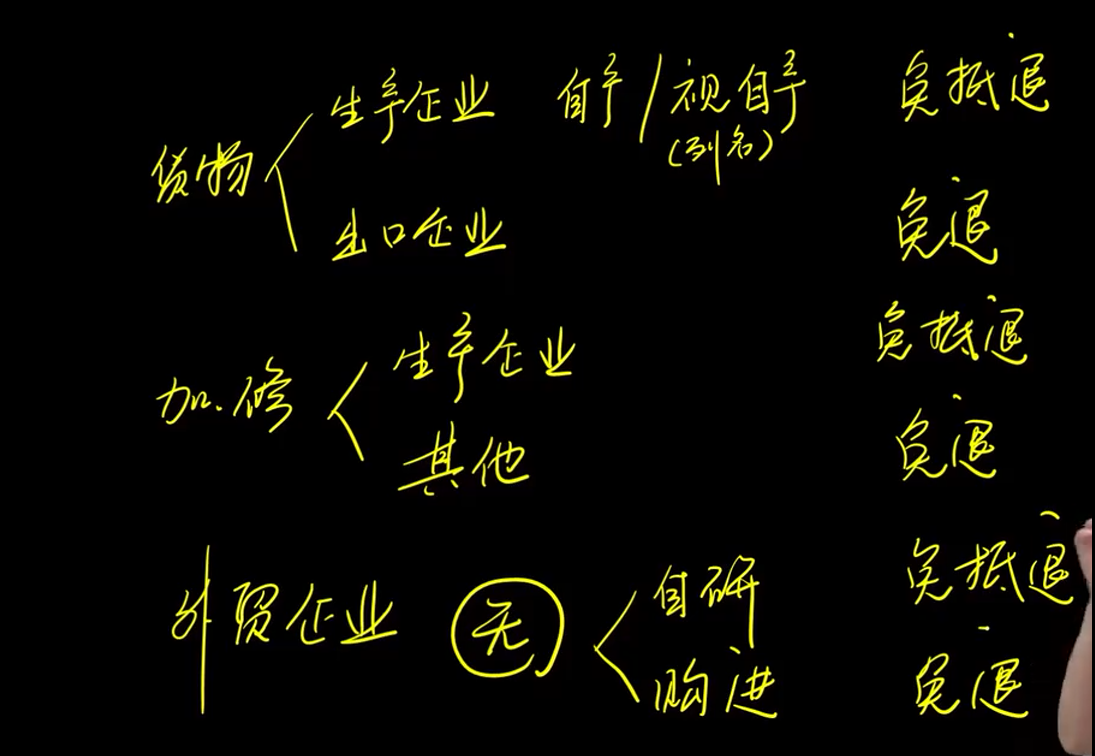

| 2、免抵退的具体解释 |

|

|

【】销项免, 【】进项先考虑抵扣,抵扣不完则退销项税 |

|

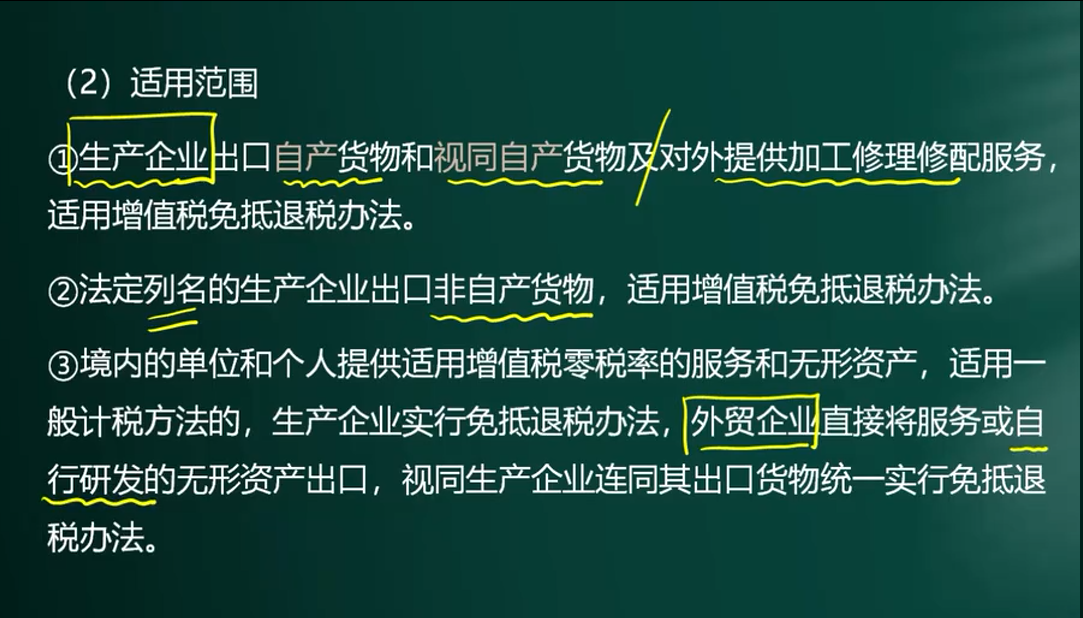

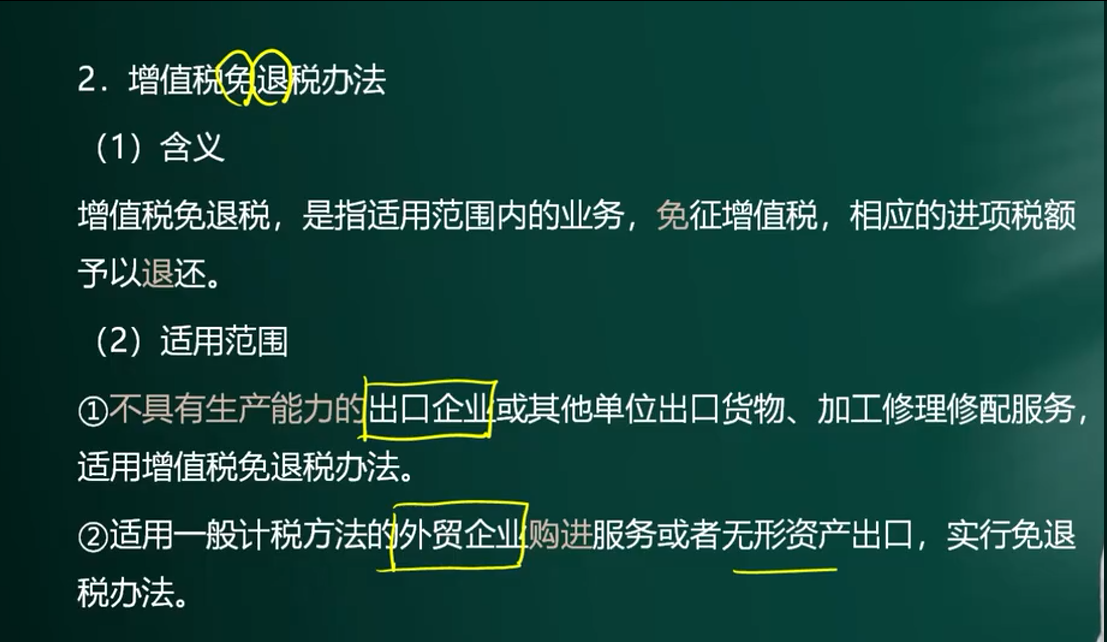

| 3、出口免退办法 |

|

|

|

【】生产企业:免+抵退 【】非生产企业:免+退 |

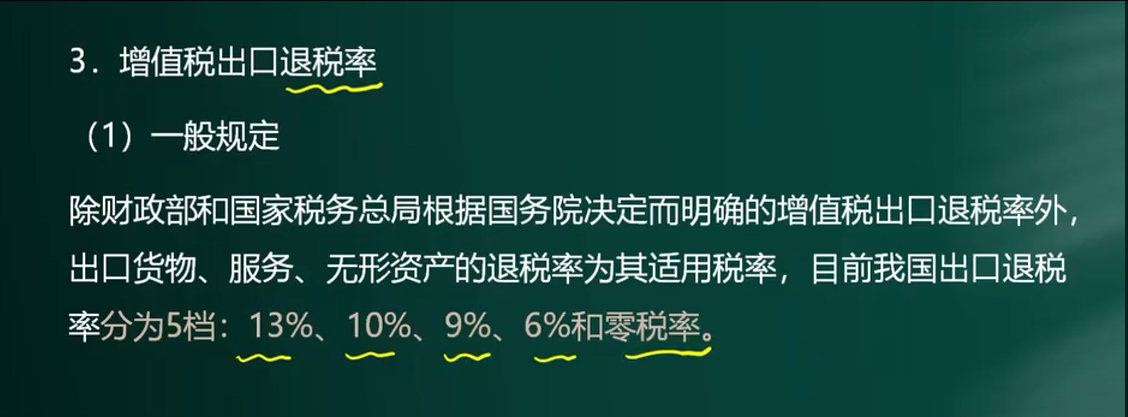

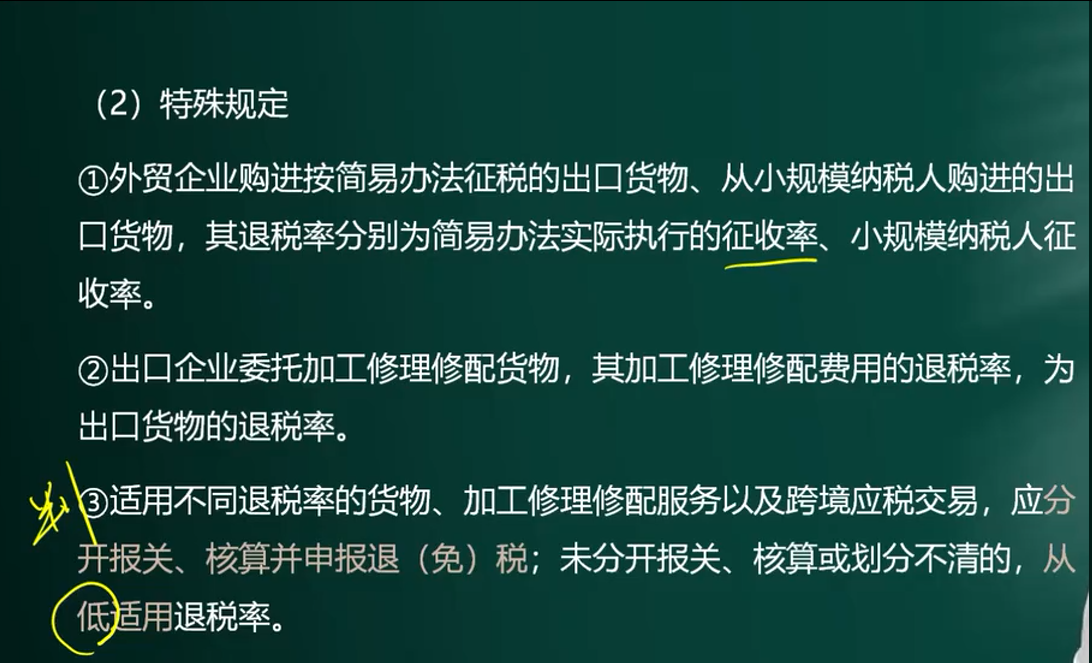

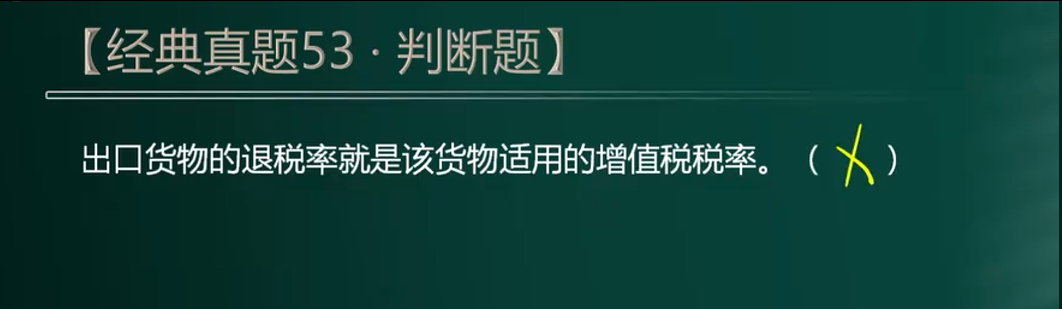

| 4、进项出口退税税率和进项征税率不一定是同一个税率 |

|

|

| 5、例题 |

|

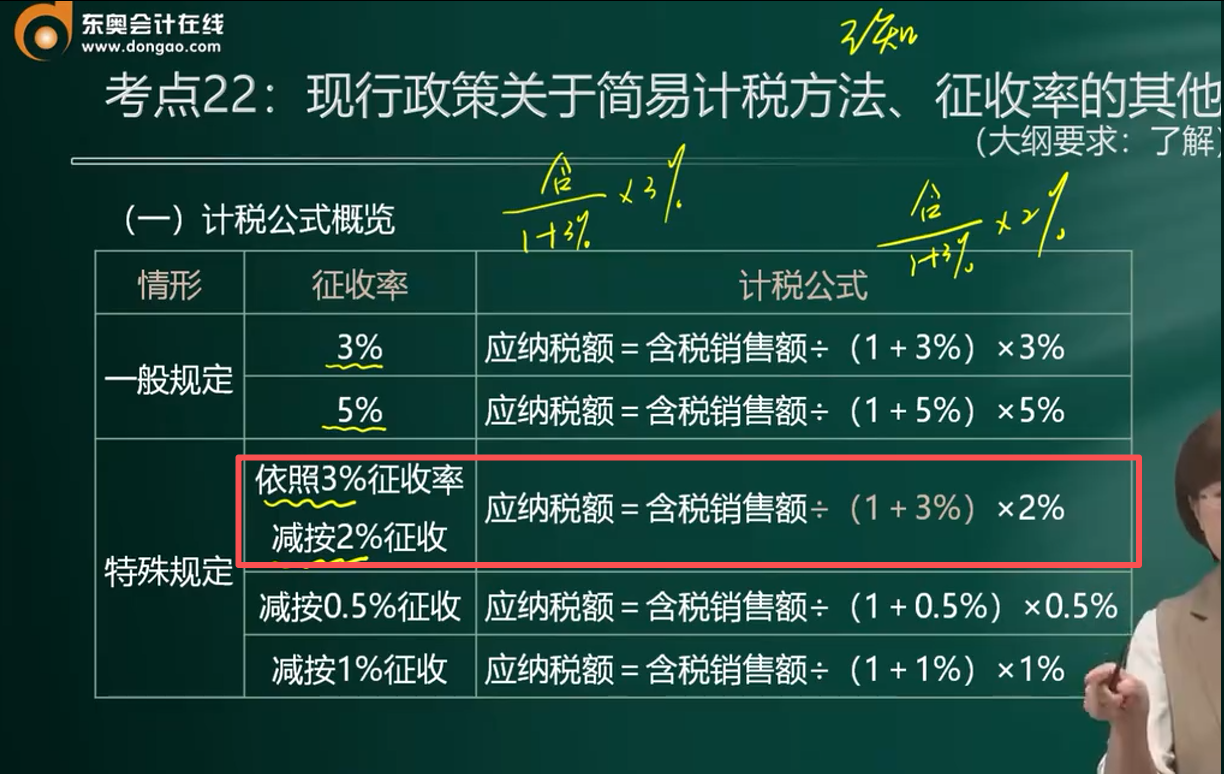

第二节、征收率

|

| 【】计税公式只有一个特殊的,就是:依照3%征收率,减按2%征收-------他的计算式中出现两个税率 |

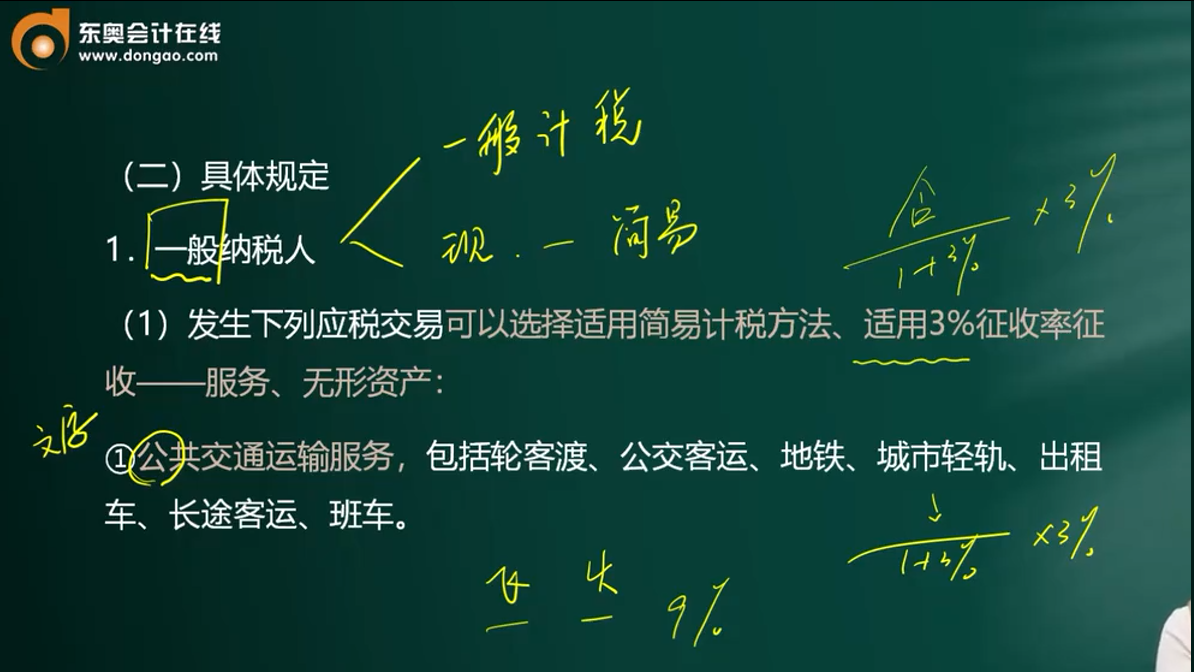

| 2、一般纳税人可以选择简易计税办法的情况 |

|

| 【】火车飞机都按照9%税率。但是水路公路等,可以选择3%税率简易办法 |

|

| 【】公共交通运输服务、物流辅助服务,可以选择3%简易办法 |

|

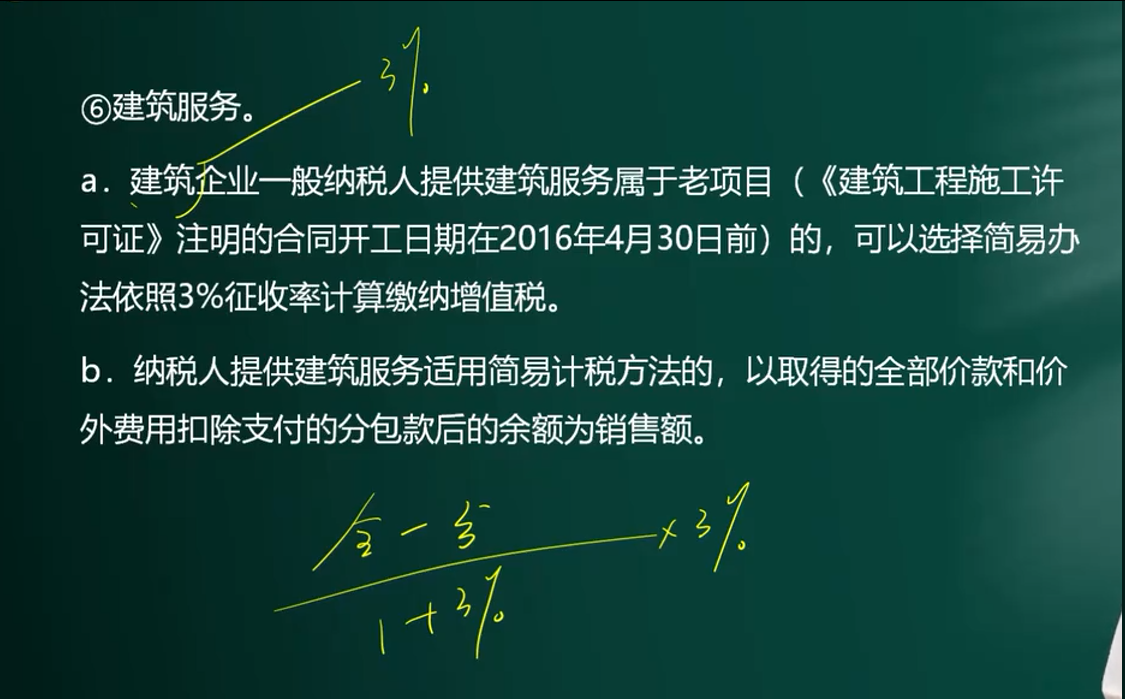

| 【】2026年这个建筑服务简易办法,基本没啥用了 |

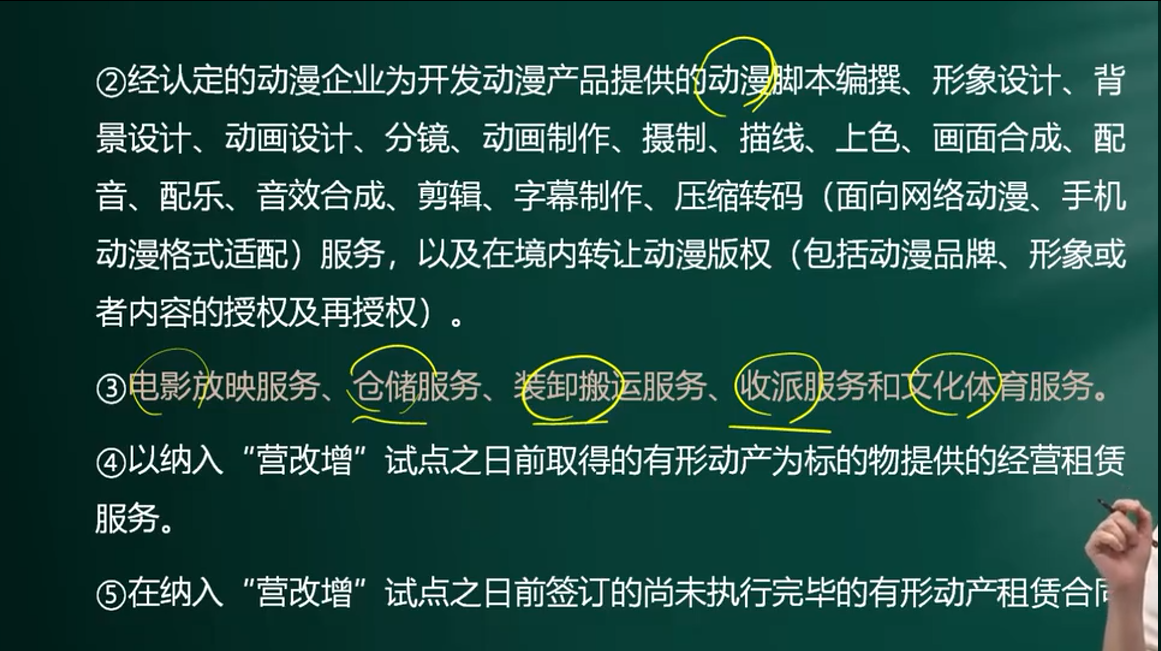

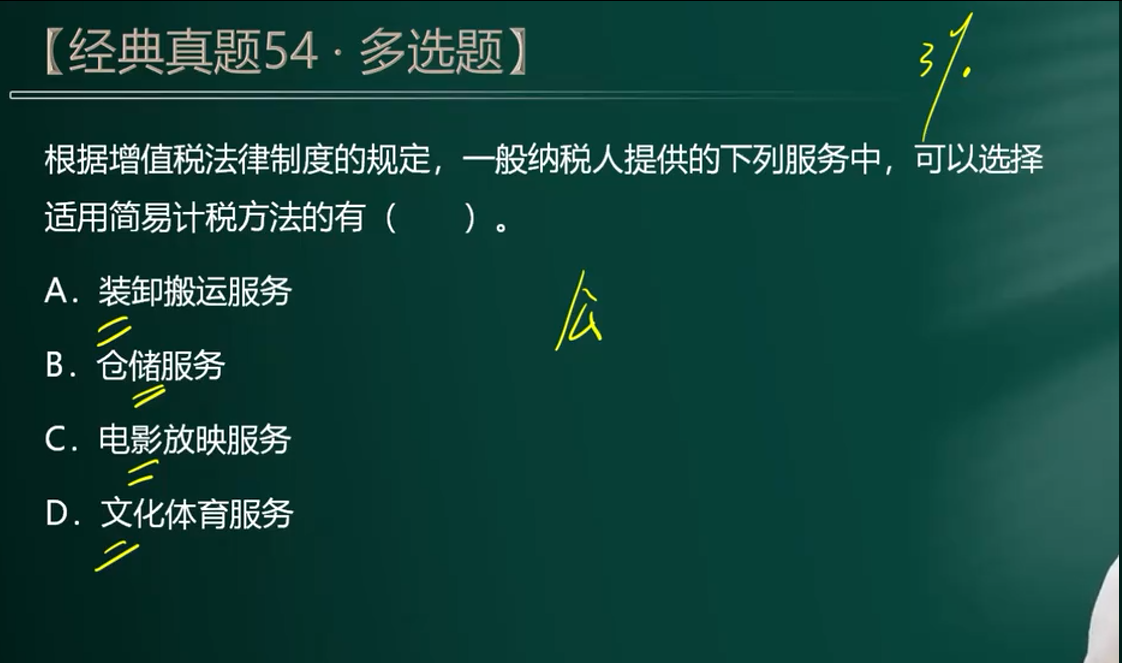

| 【】公共交通运输服务、电影放映服务、仓储服务、装卸搬运服务、收派服务、文化体育服务,可以选择简易办法3% |

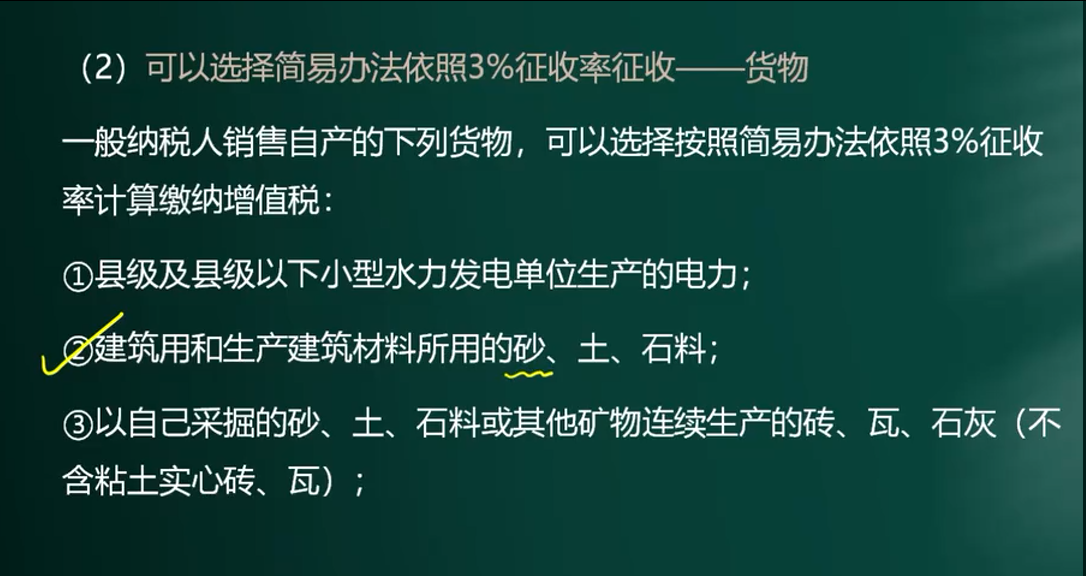

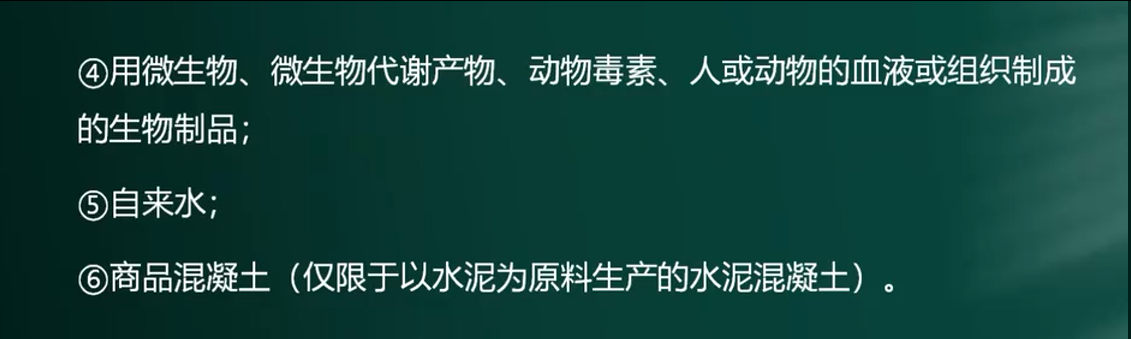

| 3、可以选择使用3%征收率的货物 |

|

|

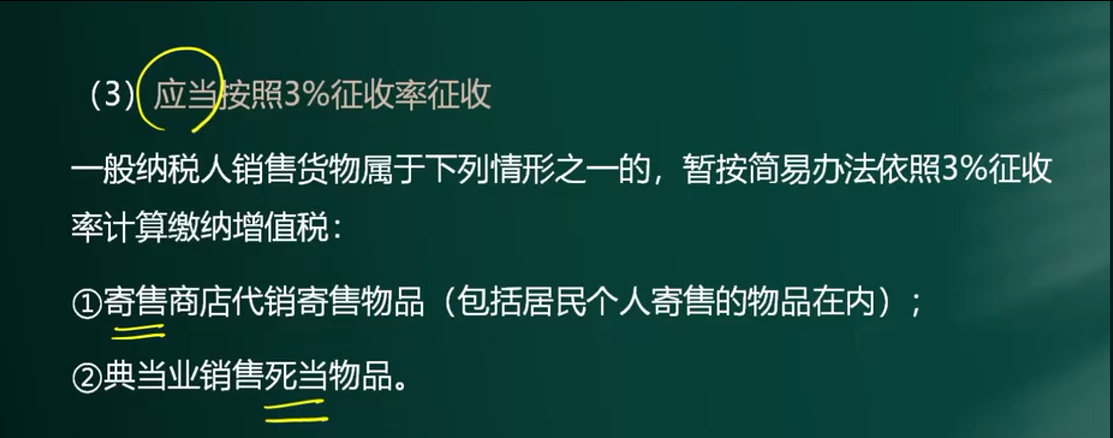

| 4、必须使用3%征收率的货物 |

|

| 5、 |

|

|

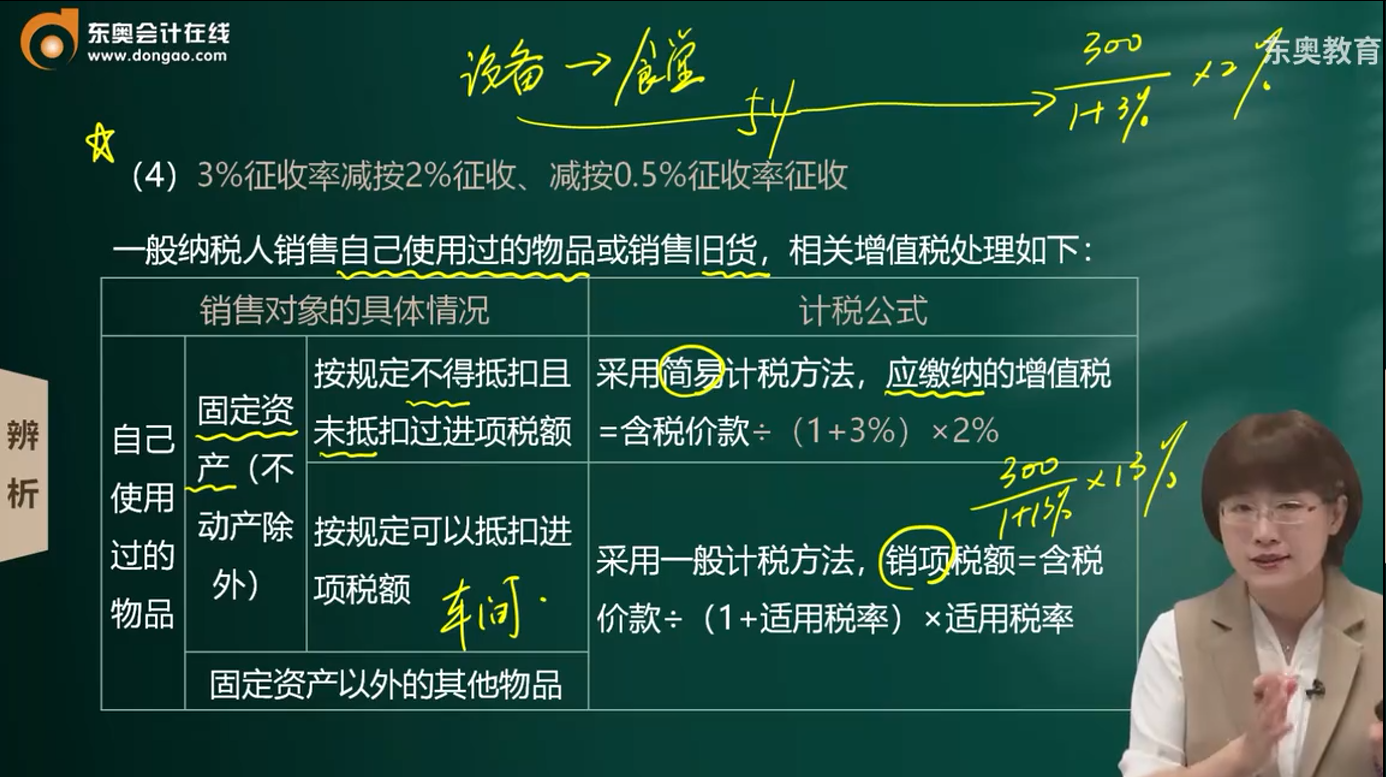

自己使用过的物品,如果是没有抵扣过进项的固定资产,则销售可以采用简易计税办法计算销项 自己使用过的物品,不属于“没有抵扣过进项的固定资产”,则都按一般销项税率处理 |

|

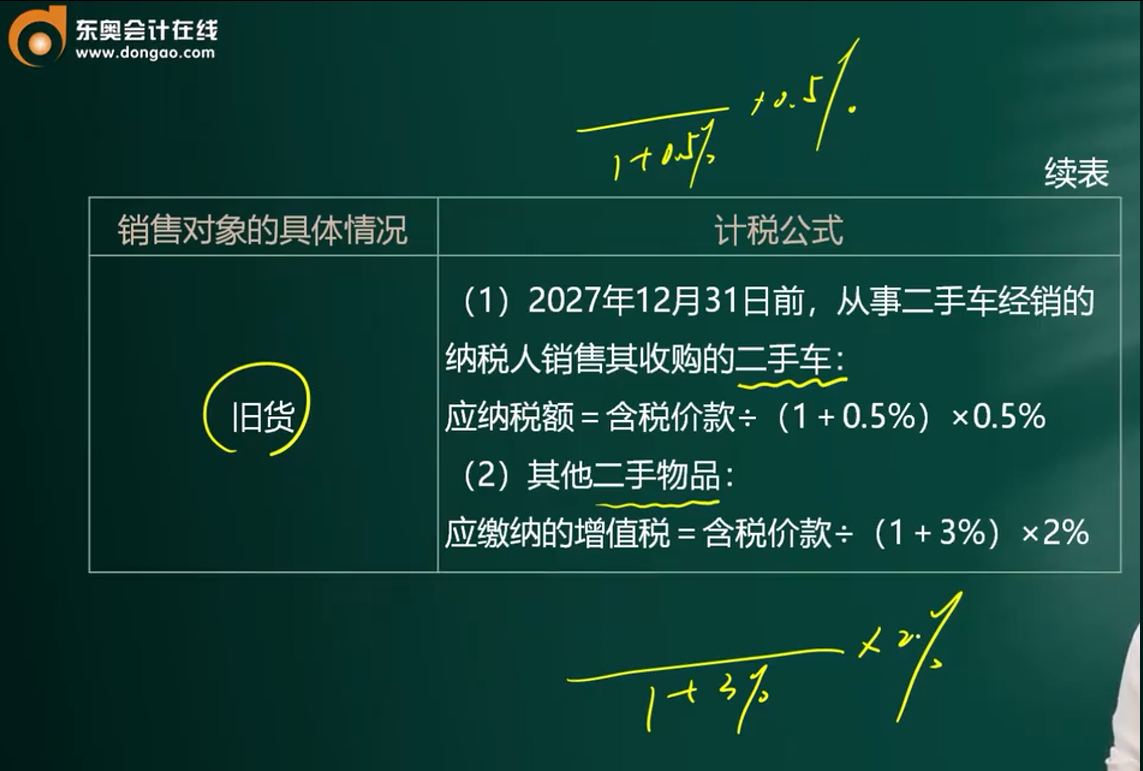

| 旧货中二手车最为优惠 |

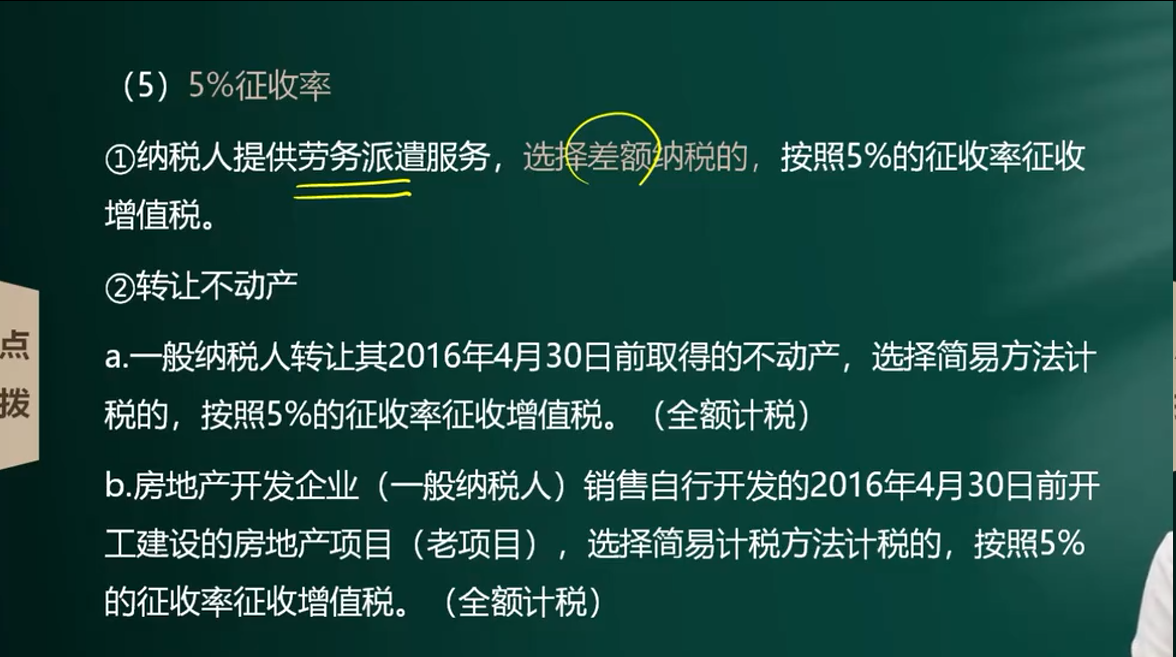

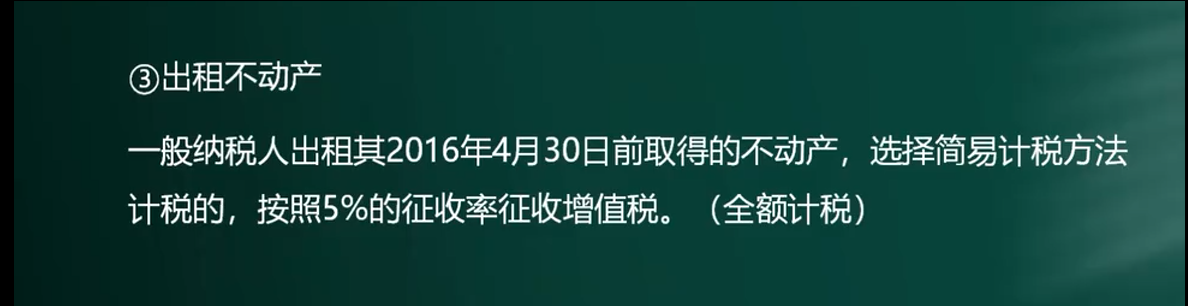

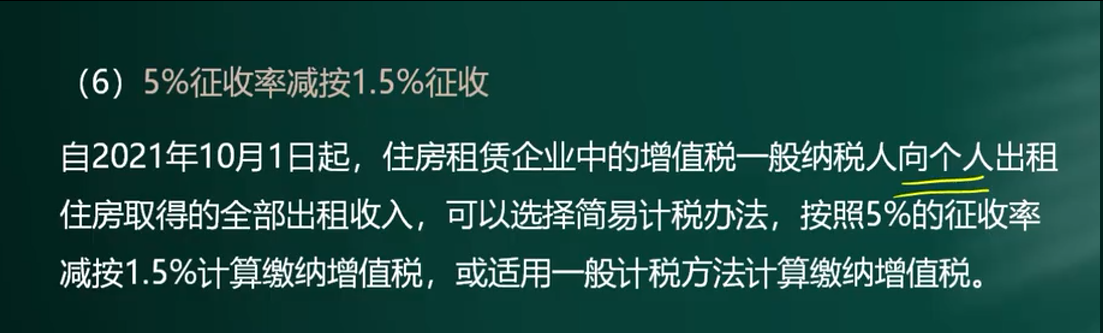

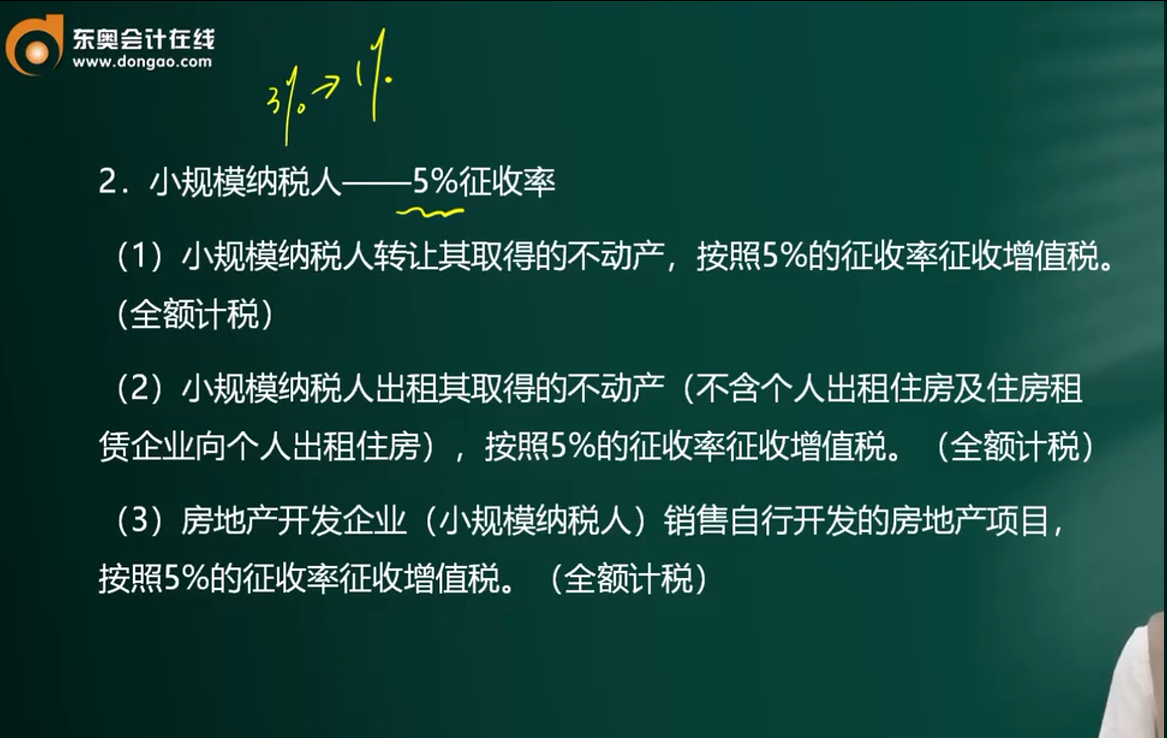

| 6、5%征收率,基本上跟不动产挂钩 |

|

| 2026年全是3%了 |

|

|

| 房地产建筑相关,一般按照5%征收率。但2026年,简易办法全是3% |

|

| 7、小规模转让或出租不动产,也会使用5%征收率 |

|

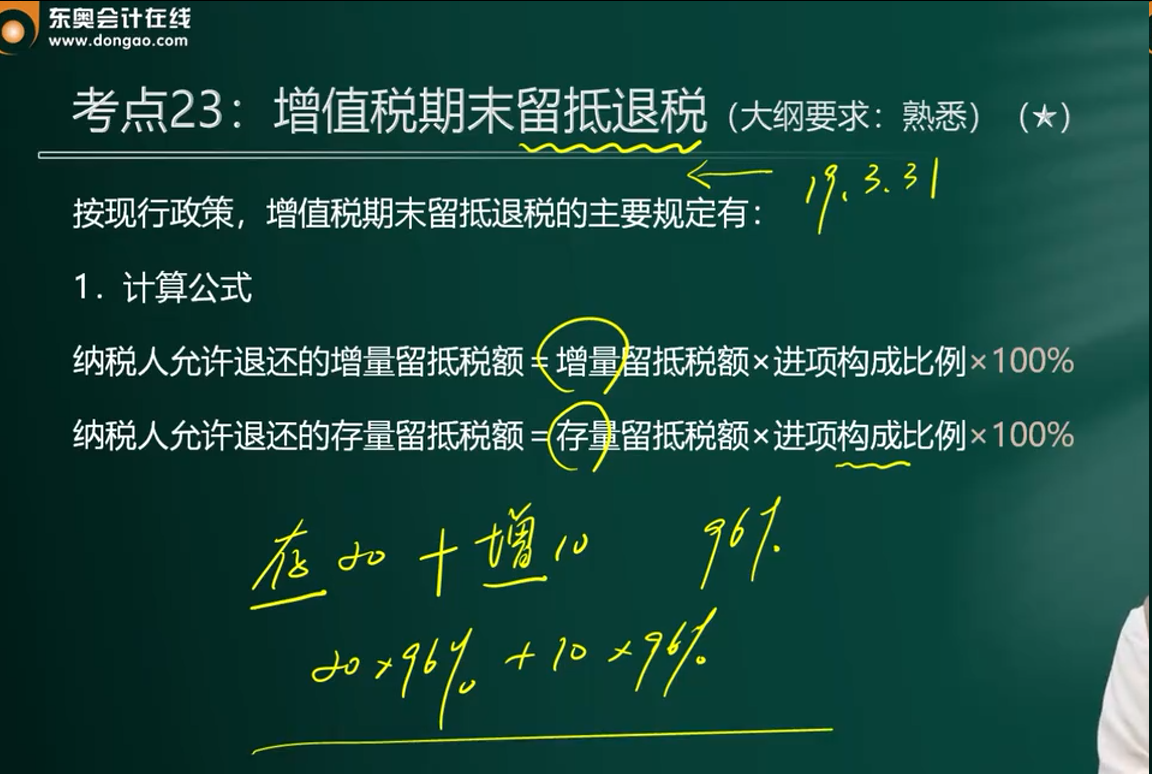

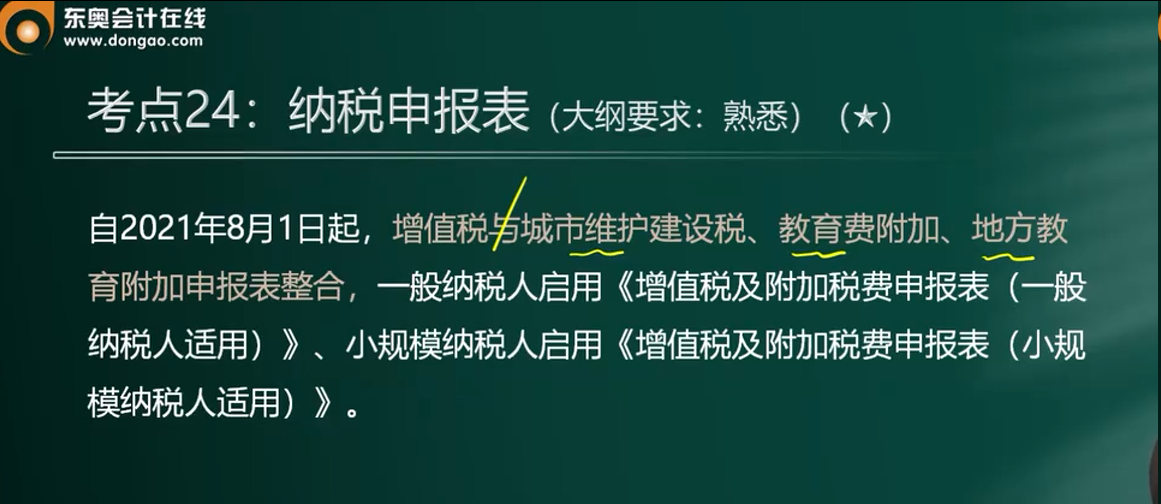

第三节留抵退税

|

| 2 |

|

浙公网安备 33010602011771号

浙公网安备 33010602011771号