【股票】002415海康威视 研报(第一篇简陋的研报)

免责声明:本文是个人复盘股市投资思路的记录,文中所涉及的所有个股都不构成投资建议。非荐股,股市有风险,投资需谨慎。

经营范围

电子产品(含防爆电气产品、通信设备及其辅助设备、多媒体设备、传输与显示设备等)、消防产品、大数据与物联网软硬件产品、飞行器、机器人、智能装备与智能化系统、实时通讯系统、汽车零部件及配件、车用电气信号设备装置、服务器及配套软硬件产品的研发、生产;销售自产产品;提供技术服务,电子技术咨询服务,培训服务(不含办班培训),电子设备安装,电子工程及智能系统工程的设计、施工及维护。(国家禁止和限制的项目除外,涉及许可证的凭证经营)(依法须经批准的项目,经相关部门批准后方可开展经营活动)

主营业务:提供以视频为核心的智能物联网解决方案和大数据服务

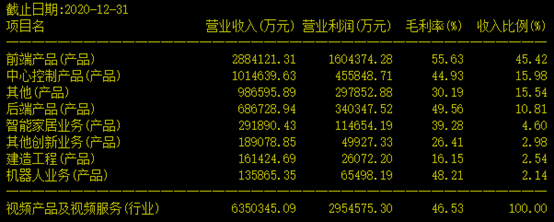

立足于安防行业中的视频监控市场,是一家生产前端视频监控设备产品为主,后端设备、中心控制设备为辅的公司,其余业务还包括智能家居、机器人等。其中,前端视频监控设备主要是摄像机(采集视音频信号)及DVS(压缩及编码视音频信号)。这家公司已经有18年的历史,是一家国企,公司控股股东是国资委下属的中电海康。

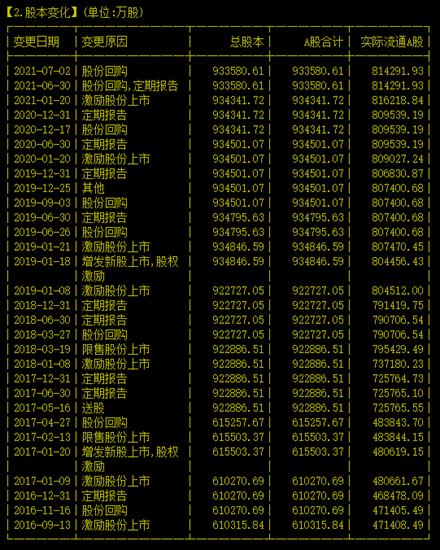

股本变化

可以看到海康威视近几年一直在回购股份、授予激励股份说明公司经营状况良好,值得长期投资。

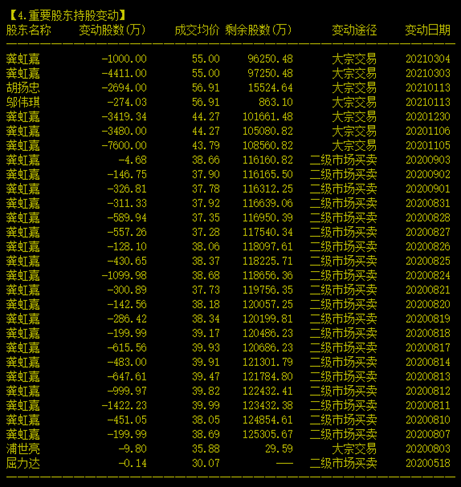

这两年减持的大股东只有几人,可见熟悉公司情况的高管对于公司的经营状况比较有信心。

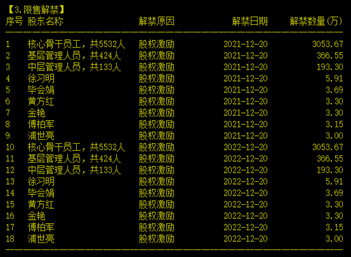

但是年底会有一批股权激励的股份解禁,可以先场外观望,回避减持风险后,再考虑进场,

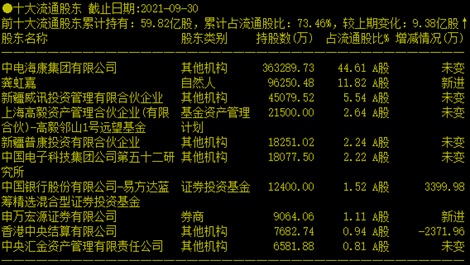

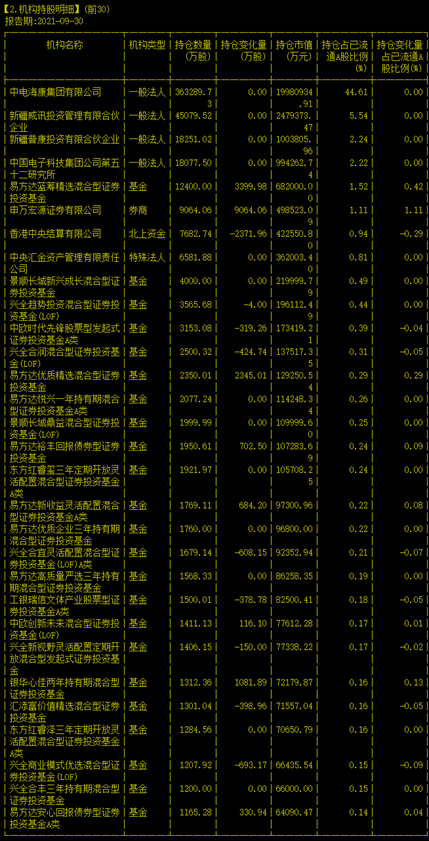

海康威视还是很受机构、基金青睐的。

财务情况

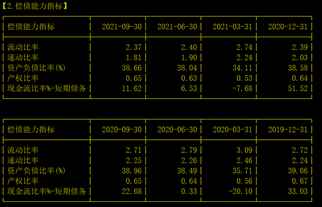

公司资产负债状况良好、符合公司经营规模。偿债能力强流动性好、经营状况良好。

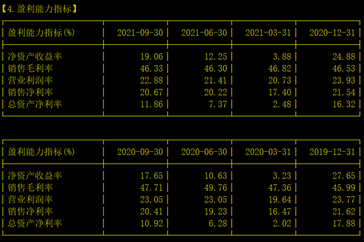

安防设备毛利率丰厚,而且海康威视产业链布局完整,成本相对于其他同品类竞争企业较低。盈利能力较强。

随着时间的发展,完整产业链、集聚化的优势会越来越大,成本越来越低,竞争力越来越强,行业壁垒越来越高。

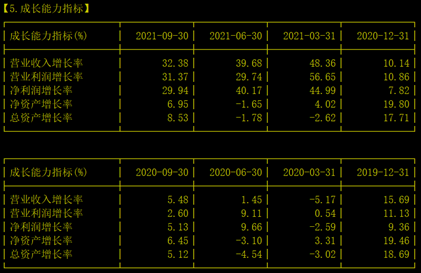

但是公司盈利的成长速率有所放缓。但是这仅仅表明公司净利润有所下降。深入财报仔细研究又有新发现。

2020年净利润约为134亿元、2019年约为124亿元。今年的年报还没出,但是有季报。

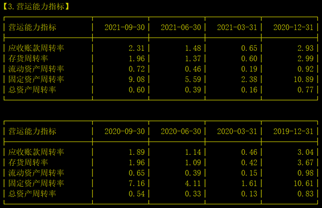

通过资产指标变动情况可以发现,随着公司市场规模的不断扩大,公司相对于往年向生产、研发中投入了更多。仅截止至第三季度,研发金额就已经超出往年26.58%。科技园项目、采购备货的成本更是高出50%不止。我相信海康威视以这种策略面对着急剧扩张的市场规模一定可以渐渐磨合适应,厚积薄发,在将来产生更强劲的动力。一个愿意将利润投入研发与生产的公司值得期待。

市场前景

第十三届全国人大提交的《关于2018年国民经济和社会发展计划执行情况与2019年国民经济和社会发展计划草案的报告》中提到了人工智能、工业互联网、物联网等新型基础设施建设和融合应用;互联网、大数据、人工智能等新型技术创新应用;智能城市的持续推进;智能制造的升级。这些都与安防行业息息相关,是安防行业新的机遇。

随着5G的应用推广,物联网正在全球各地铺展开来,这势必扩大安防行业的市场。而如今日益严峻的国际形势也不断地凸显出人们对于安全的迫切需求。有政府的大力推动,由市场的需求在呼唤,这几年安防市场的年复合增长率一直保持在10%左右。对于海康威视来说,在细分的视频监控市场领域中同样如此。

由于成本、疫情等因素、近年来中小企业加速退出市场,这些多出来的市场份额都向龙头集中。国内A股中该品类的龙头毋庸置疑是海康威视。海康威视在全球安防市场中的占比高达22.6%。两个效应相叠加,海康威视的营收增速应该可以长期保持,甚至提高。

海康威视不仅拓展着传统业务产品(包括前端、后端、中心控制设备)的市场,而且还在不断拓展着其他创新的品类(各种智能家居物联网什么的)。

未来国内市场趋于饱和后,还可以基于现有的技术、产业链竞争海外市场。

企业竞争力

该行业存在较高的门槛,新入的竞争者需要大量的投入,才有机会得到一部分市场。

首先(1)由于行业较为敏感,因此需要有强大的政府资源才方便发展(2)成熟的生产、销售网络较难形成(3)技术的研发需要大量的时间与成本,越早进行投入优势越大(4)设备需要长期工作,因此要求企业有完备的售后体系,这又需要大量的成本投入。(5)行业规模效应明显,同一厂家各种设备相互兼容,市场越大,壁垒就越高,形成良性循环。

近年来,海康威视不断加大对于新业务的投入,即上文所述的人工智能、智能家居、机器人等,这也是安防行业的一个大趋势。海康威视利用自身强大的实力提前投入研发相关技术,利用相关资源开展合作。这些工作越早开展,越有利于其竞争力的发展。

由于时间问题就不再分析A股中汇川、大华等竞争对手。

投资风险

新一轮疫情影响下,经济下行周期中,市场增速可能会放缓。

中小客户市场中有360、小米等新兴厂家施加的压力。

而国外市场中,海康威视同样会受到海外公司的威胁。

贸易战的影响,比如公司生产产品的关键零部件被卡脖子(芯片)。

投资计划

海康威视目前的市盈率(TTM)为28.3

可以看到市盈率在过去十年的均值左右,现在并没被太过低估或者高估。

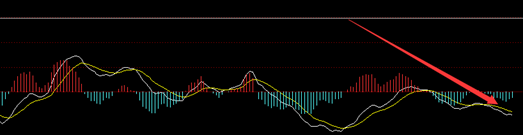

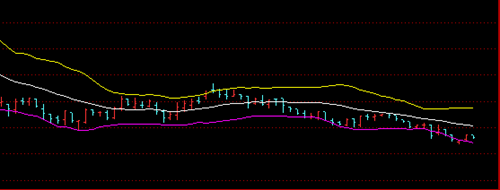

现在该股市值处于下跌趋势中,股价击穿60日线、120日线,多头向下,暂时观望,不建议现在介入。

MACD线出现底背离形态,绿柱缩短,继续等待企稳信号。

可根据BOLL线做波段交易,如下跌趋势中,股价触及BOLL线下轨时买入,触及中轨时卖出。

总体而言,等待该股企稳再考虑介入,后市可期。

浙公网安备 33010602011771号

浙公网安备 33010602011771号