根据财政收入数据进行预测

分析财政收入预测背景

财政收入,是指政府为履行其职能、实施公共政策和提供公共物品与服务需要而筹集的一切资金的总和。财政收入表现为政府部门在一定时期内(一般为一个财政年度)所取得的货币收入。财政收入是衡量一国政府财力的重要特征,政府在社会经济活动中提供公共物品和服务的范围和数量,在很大程度上取决于财政收入的充裕状况。

在我国现行的分税制财政管理体制下,地方财政收入不但是国家财政收入的重要组成部分,而且具有其相对独立的构成内容。如何制定地方财政支出计划,合理分配地方财政收入,促进地方的发展,提高市民的收入和生活质量是每个地方政府需要考虑的首要问题。因此,地方财政收入预测是非常必要的。

一、灰色预测模型以及SVR预测模型

任务描述

基于灰色预测对小样本数据集的优良性能,首先对单个特征建立灰色预测模型,得到各特征2014年和2015年的预测值。然后对2013年以前的训练数据集建立支持向量回归模型,将建立好的模型与灰色预测模型相结合,对2014年和2015年的财政收入进行预测。

任务分析

(1)加载GM(1,1)源文件,构建灰色预测模型,得到各特征值。

(2)使用LinearSVR函数,构建支持向量回归模型,得到2014年及2015年财政收入预测值。

任务流程

(1)构建灰色预测模型,获取预测特征值

建立了一个自定义灰色预测函数GM11

1 # -*- coding: utf-8 -*- 2 """ 3 Created on Mon Mar 28 11:12:48 2022 4 5 @author: 13549 6 """ 7 8 def GM11(x0): #自定义灰色预测函数 9 import numpy as np 10 x1 = x0.cumsum() #1-AGO序列 11 z1 = (x1[:len(x1)-1] + x1[1:])/2.0 #紧邻均值(MEAN)生成序列 12 z1 = z1.reshape((len(z1),1)) 13 B = np.append(-z1, np.ones_like(z1), axis = 1) 14 Yn = x0[1:].reshape((len(x0)-1, 1)) 15 [[a],[b]] = np.dot(np.dot(np.linalg.inv(np.dot(B.T, B)), B.T), Yn) #计算参数 16 f = lambda k: (x0[0]-b/a)*np.exp(-a*(k-1))-(x0[0]-b/a)*np.exp(-a*(k-2)) #还原值 17 delta = np.abs(x0 - np.array([f(i) for i in range(1,len(x0)+1)])) 18 C = delta.std()/x0.std() 19 P = 1.0*(np.abs(delta - delta.mean()) < 0.6745*x0.std()).sum()/len(x0) 20 return f, a, b, x0[0], C, P #返回灰色预测函数、a、b、首项、方差比、小残差概率

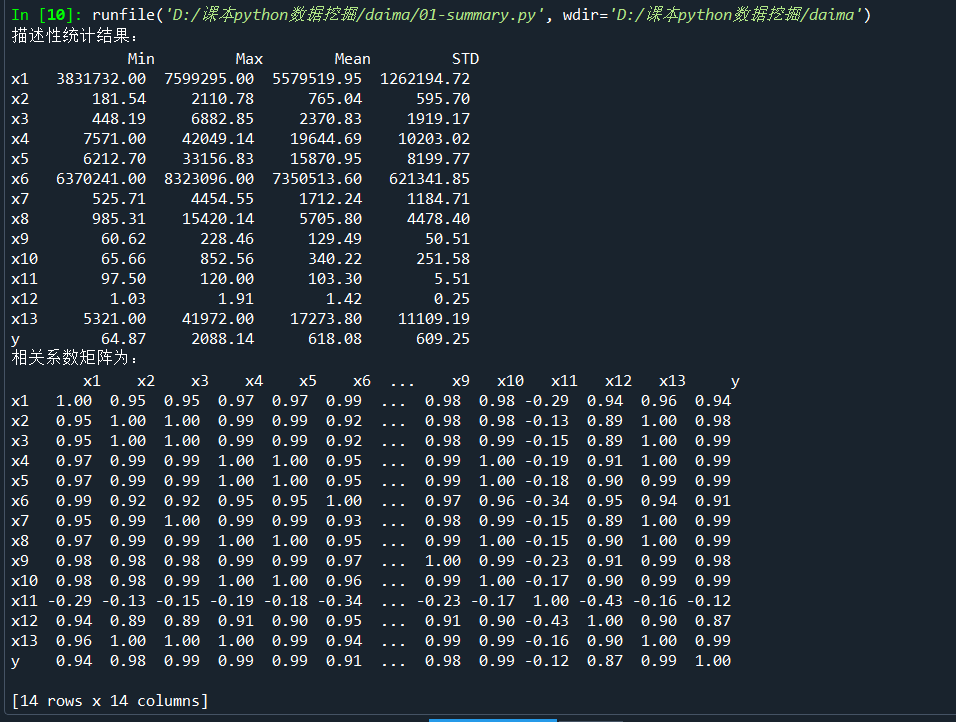

(2)描述性统计分析,得到特征之间的相关性关系

1 # 代码6-1 2 3 import numpy as np 4 import pandas as pd 5 6 inputfile = '../data/data.csv' # 输入的数据文件 7 data = pd.read_csv(inputfile) # 读取数据 8 9 # 描述性统计分析 10 description = [data.min(), data.max(), data.mean(), data.std()] # 依次计算最小值、最大值、均值、标准差 11 description = pd.DataFrame(description, index = ['Min', 'Max', 'Mean', 'STD']).T # 将结果存入数据框 12 print('描述性统计结果:\n',np.round(description, 2)) # 保留两位小数 13 14 15 16 # 代码6-2 17 18 # 相关性分析 19 corr = data.corr(method = 'pearson') # 计算相关系数矩阵 20 print('相关系数矩阵为:\n',np.round(corr, 2)) # 保留两位小数

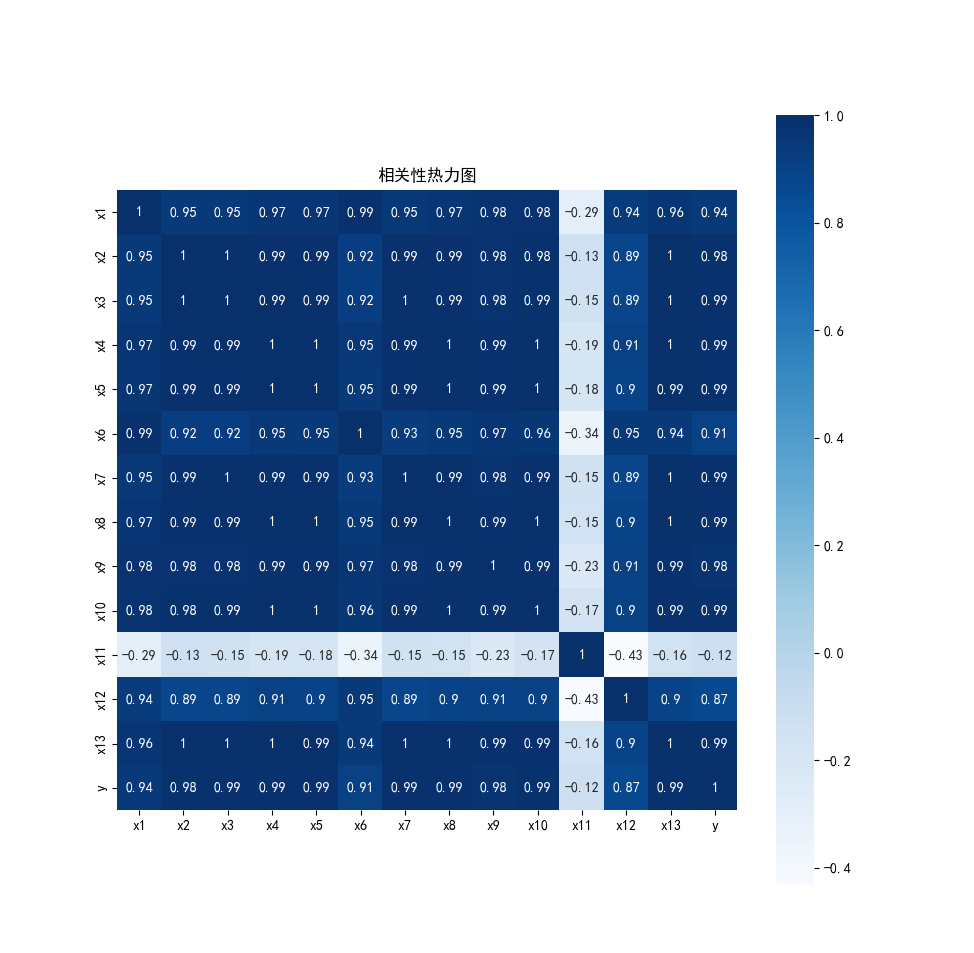

绘制热力图

1 # 绘制热力图 2 import matplotlib.pyplot as plt 3 import seaborn as sns 4 plt.subplots(figsize=(10, 10)) # 设置画面大小 5 sns.heatmap(corr, annot=True, vmax=1, square=True, cmap="Blues") 6 plt.title('相关性热力图') 7 plt.show() 8 plt.close

由热力图可知,选取的各特征除了x11外,其他特征与y的相关性很强,可以用作财政收入预测分析的关键特征,但这些特征之间存在信息的重复,需要对特征进行进一步筛选。

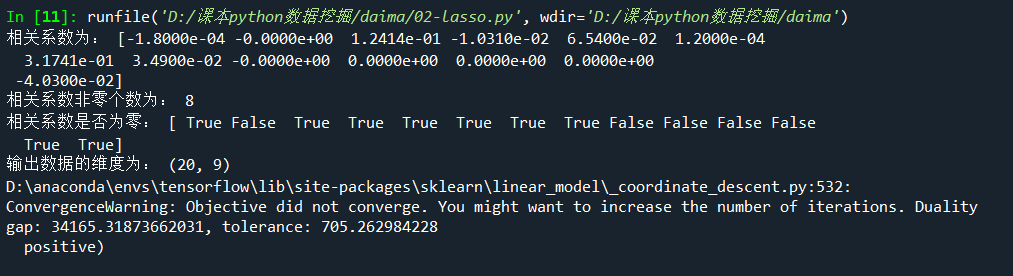

(3)使用Lasso回归方法进行关键特征选取

1 #-*- coding: utf-8 -*- 2 3 # 代码6-4 4 5 import numpy as np 6 import pandas as pd 7 from sklearn.linear_model import Lasso 8 9 inputfile = 'D:/课本python数据挖掘/data/data.csv' # 输入的数据文件 10 data = pd.read_csv(inputfile) # 读取数据 11 lasso = Lasso(1000) # 调用Lasso()函数,设置λ的值为1000 12 lasso.fit(data.iloc[:,0:13],data['y']) 13 print('相关系数为:',np.round(lasso.coef_,5)) # 输出结果,保留五位小数 14 15 print('相关系数非零个数为:',np.sum(lasso.coef_ != 0)) # 计算相关系数非零的个数 16 17 18 mask = lasso.coef_ != 0 # 返回一个相关系数是否为零的布尔数组 19 mask = np.append(mask,True) 20 print('相关系数是否为零:',mask) 21 22 outputfile ='D:/课本python数据挖掘/output/new_reg_data.csv' # 输出的数据文件 23 new_reg_data = data.iloc[:, mask] # 返回相关系数非零的数据 24 new_reg_data.to_csv(outputfile) # 存储数据 25 print('输出数据的维度为:',new_reg_data.shape) # 查看输出数据的维度

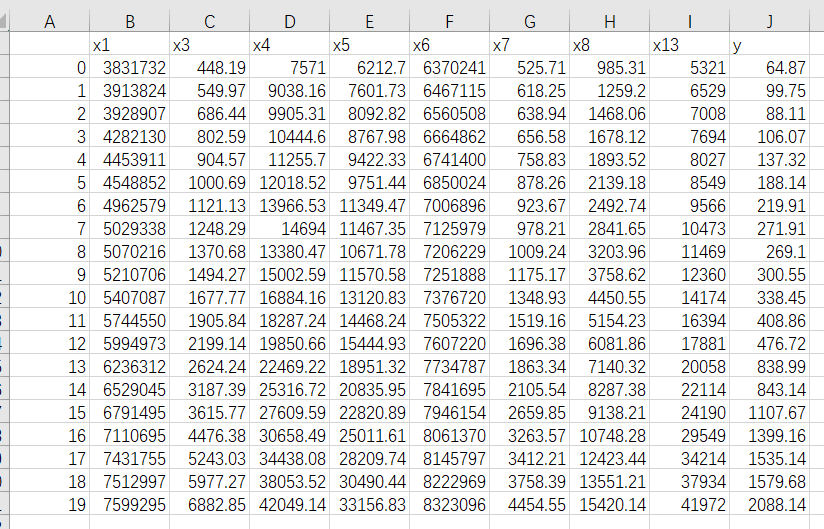

并得到关键因素的数据(文件名为new_reg_data.csv):

(4)构建灰色预测模型,并预测2014年和2015年的财政收入

1 #-*- coding: utf-8 -*- 2 3 # 代码6-5 4 5 import sys 6 sys.path.append('../code') # 设置路径 7 import numpy as np 8 import pandas as pd 9 from GM11 import GM11 # 引入自编的灰色预测函数 10 11 inputfile1 = 'D:/课本python数据挖掘/output/new_reg_data.csv' # 输入的数据文件 12 inputfile2 = 'D:/课本python数据挖掘/data/data.csv' # 输入的数据文件 13 new_reg_data = pd.read_csv(inputfile1) # 读取经过特征选择后的数据 14 data = pd.read_csv(inputfile2) # 读取总的数据 15 new_reg_data.index = range(1994, 2014) 16 new_reg_data.loc[2014] = None 17 new_reg_data.loc[2015] = None 18 l = ['x1', 'x3', 'x4', 'x5', 'x6', 'x7', 'x8', 'x13'] 19 for i in l: 20 #f=GM11(new_reg_data.loc[range(1994,2014),i].as_matrix())[0] 21 f = GM11(new_reg_data.loc[range(1994, 2014),i].values)[0] 22 new_reg_data.loc[2014,i] = f(len(new_reg_data)-1) # 2014年预测结果 23 new_reg_data.loc[2015,i] = f(len(new_reg_data)) # 2015年预测结果 24 new_reg_data[i] = new_reg_data[i].round(2) # 保留两位小数 25 outputfile = 'D:/课本python数据挖掘/output/new_reg_data_GM11.xls' # 灰色预测后保存的路径 26 y = list(data['y'].values) # 提取财政收入列,合并至新数据框中 27 y.extend([np.nan,np.nan]) 28 new_reg_data['y'] = y 29 new_reg_data.to_excel(outputfile) # 结果输出 30 print('预测结果为:\n',new_reg_data.loc[2014:2015,:]) # 预测结果展示

(5)构建支持向量回归模型,得到2014年及2015年财政收入预测值

预测之前,需要将数据进行标准化处理,那么就用到了z-score标准化。z-score标准化能消除数据量纲上的影响,减少迭代次数。

1 data_train = data.loc[range(1994,2014)].copy() # 取2014年前的数据建模 2 data_mean = data_train.mean() 3 data_std = data_train.std() 4 data_train = (data_train - data_mean)/data_std # 数据标准化

利用svr模型得到2014年和2015年的财政收入预测值

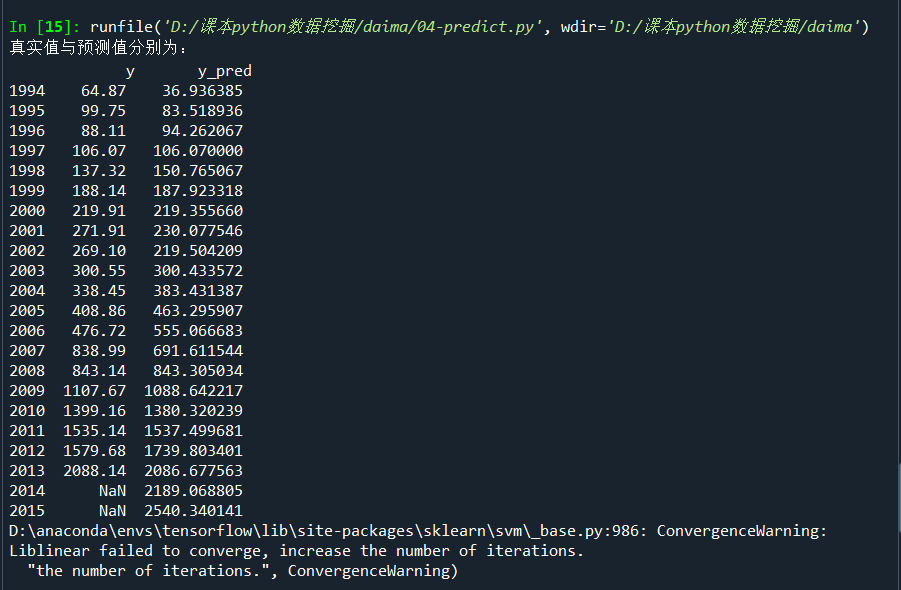

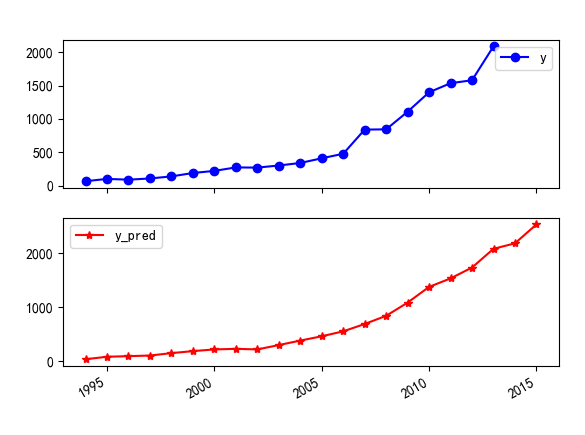

# -*- coding: utf-8 -*- """ Created on Mon Mar 28 11:17:48 2022 @author: 13549 """ # 代码6-6 import matplotlib.pyplot as plt from sklearn.svm import LinearSVR import pandas as pd inputfile = 'D:/课本python数据挖掘/output/new_reg_data_GM11.xls' # 灰色预测后保存的路径 data = pd.read_excel(inputfile) # 读取数据 data.index = range(1994,2016) feature = ['x1', 'x3', 'x4', 'x5', 'x6', 'x7', 'x8', 'x13'] # 属性所在列 #data_train = data.loc[range(1994,2014)].copy() # 取2014年前的数据建模 data_train = data.loc[range(1994,2014)].copy() # 取2014年前的数据建模 data_mean = data_train.mean() data_std = data_train.std() data_train = (data_train - data_mean)/data_std # 数据标准化 x_train = data_train[feature].values # 属性数据 y_train = data_train['y'].values # 标签数据 linearsvr = LinearSVR() # 调用LinearSVR()函数 linearsvr.fit(x_train,y_train) x = ((data[feature] - data_mean[feature])/data_std[feature]).values # 预测,并还原结果。 data['y_pred'] = linearsvr.predict(x) * data_std['y'] + data_mean['y'] outputfile = 'D:/课本python数据挖掘/output/new_reg_data_GM11_revenue.xls' # SVR预测后保存的结果 data.to_excel(outputfile) print('真实值与预测值分别为:\n',data[['y','y_pred']]) fig = data[['y','y_pred']].plot(subplots = True, style=['b-o','r-*']) # 画出预测结果图 plt.show()

根据实际值与预测值以及预测效果图的对比,建立的支持向量回归模型拟合效果优良,可以用于预测财政收入。

其中2014年和2015年的财政收入预测值分别为

二、ARIMA模型

任务描述

将2013年以前的训练数据按其先后发生的时间顺序排列而成,使用时序图、自相关图、平稳性进行检验序列是否平稳,如果该序列是非平稳的,还需要再对序列进行差分处理,最后根据这些历史数据对2014年和2015年的财政收入进行预测。

任务分析

(1)使用时序图、自相关图、平稳性检验序列是否平稳。

(2)如果该序列是非平稳的,还需要再对序列进行差分处理。

任务流程

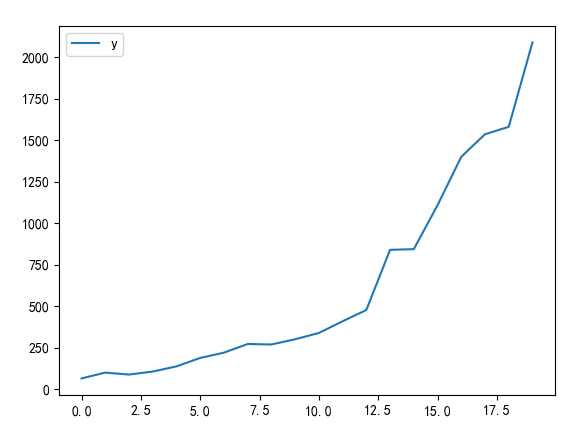

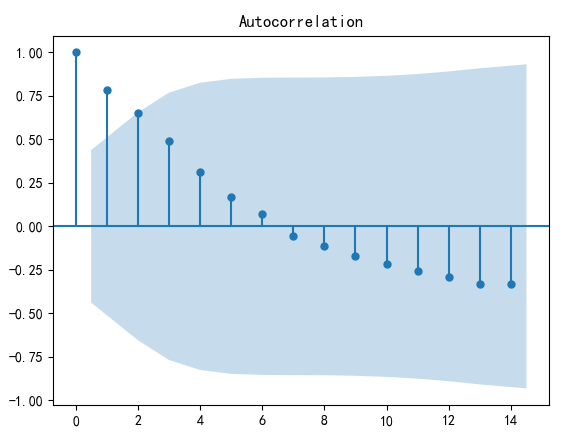

(1)使用时序图、自相关图、平稳性检验序列是否平稳

1 import pandas as pd 2 # 参数初始化 3 discfile = '../data/data.csv' 4 forecastnum = 2 5 6 # 读取数据,指定日期列为指标,pandas自动将“日期”列识别为Datetime格式 7 data = pd.read_csv(discfile) 8 9 x = 'y' 10 data = data[[x]] 11 12 # 时序图 13 import matplotlib.pyplot as plt 14 plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签 15 plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号 16 data.plot() 17 plt.show() 18 19 # 自相关图 20 from statsmodels.graphics.tsaplots import plot_acf 21 plot_acf(data).show() 22 23 # 平稳性检测 24 from statsmodels.tsa.stattools import adfuller as ADF 25 print('原始序列的ADF检验结果为:', ADF(data['y'])) 26 # 返回值依次为adf、pvalue、usedlag、nobs、critical values、icbest、regresults、resstore

时序图

自相关图

平稳性检测

(2)该序列是非平稳的,对序列进行差分处理

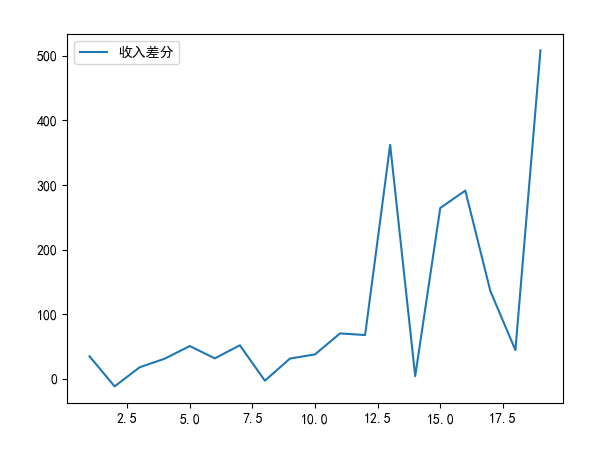

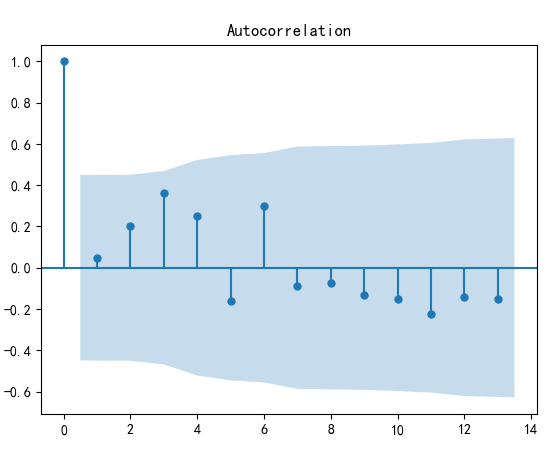

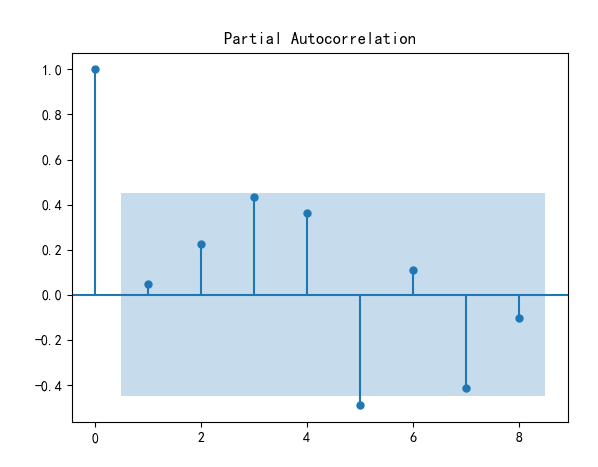

1 # 差分后的结果 2 D_data = data.diff().dropna() 3 D_data.columns = ['收入差分'] 4 D_data.plot() # 时序图 5 plt.show() 6 plot_acf(D_data).show() # 自相关图 7 from statsmodels.graphics.tsaplots import plot_pacf 8 plot_pacf(D_data,lags = 8).show() # 偏自相关图 9 print('差分序列的ADF检验结果为:', ADF(D_data['收入差分'])) # 平稳性检测 10 11 # 白噪声检验 12 from statsmodels.stats.diagnostic import acorr_ljungbox 13 print('差分序列的白噪声检验结果为:', acorr_ljungbox(D_data, lags=1)) # 返回统计量和p值 14 15 from statsmodels.tsa.arima_model import ARIMA

差分后的时序图

差分后的自相关图

差分后的偏自相关图

差分后的平稳性检验和白噪声检验

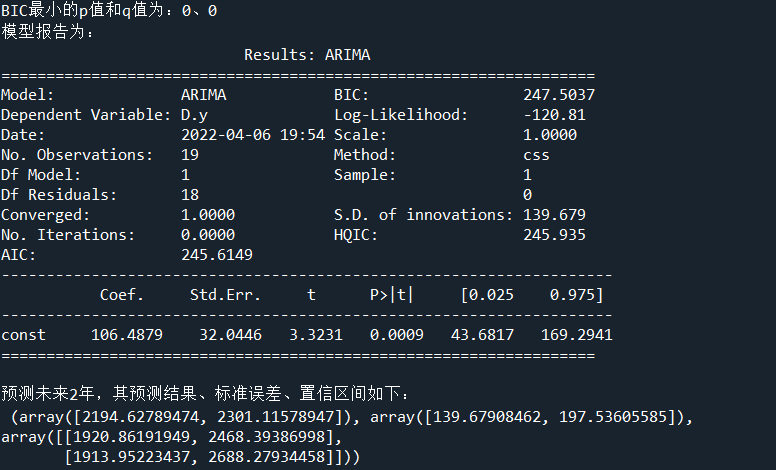

(3)定阶

1 # 定阶 2 data['y'] = data['y'].astype(float) 3 pmax = int(len(D_data)/10) # 一般阶数不超过length/10 4 qmax = int(len(D_data)/10) # 一般阶数不超过length/10 5 bic_matrix = [] # BIC矩阵 6 for p in range(pmax+1): 7 tmp = [] 8 for q in range(qmax+1): 9 try: # 存在部分报错,所以用try来跳过报错。 10 tmp.append(ARIMA(data, (p,1,q)).fit().bic) 11 except: 12 tmp.append(None) 13 bic_matrix.append(tmp) 14 15 bic_matrix = pd.DataFrame(bic_matrix) # 从中可以找出最小值 16 17 p,q = bic_matrix.stack().idxmin() # 先用stack展平,然后用idxmin找出最小值位置。 18 print('BIC最小的p值和q值为:%s、%s' %(p,q)) 19 model = ARIMA(data, (p,1,q)).fit() # 建立ARIMA(0, 1, 1)模型 20 print('模型报告为:\n', model.summary2()) 21 print('预测未来2年,其预测结果、标准误差、置信区间如下:\n', model.forecast(2))

其中未来两年的财政收入预测值分别为

三、结论

灰色预测算法+SVR算法预测的模型效果更好

浙公网安备 33010602011771号

浙公网安备 33010602011771号