[生活]-理财入门

该篇主要记录个人在理财之路上的一些学习心得。

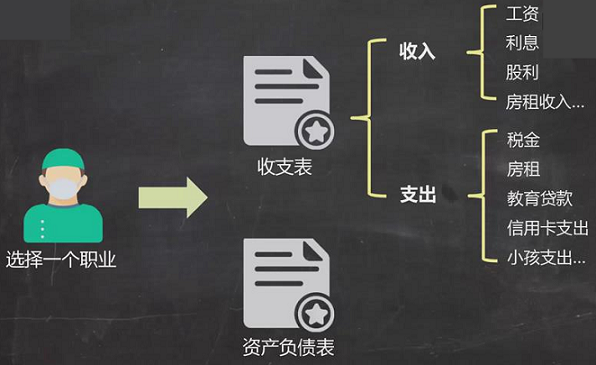

一、理清财务状况

理清楚哪些是资产、哪些是负债:

资产是可以增值的东西,负债是消耗品。要多买资产,少买无用的负债。比如同样是买车,汽车是个大负债,买了之后不仅需要保养、烧油等。

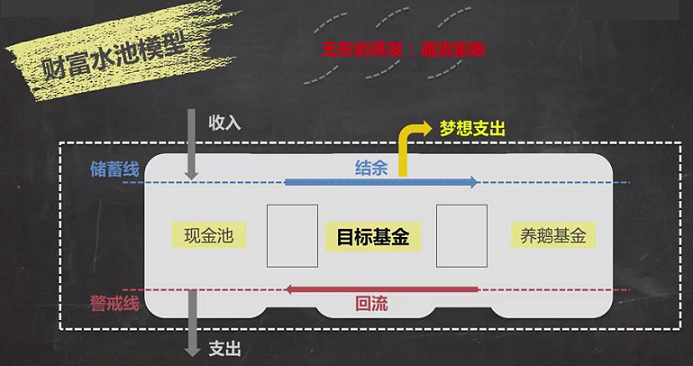

二、定个小目标

在完成目标的过程中,实际上就是调整自己,慢慢学会用理财的思想来达成目标。

三、理财人生观

理财不是说让自己的生活质量大打折扣,拼命地去省钱,不消费,而是通过理财去让自己有个清楚的认识, 慢慢的去动态调整,然后达成自己的目标或者有能力去做自己想做的事。

理财的本质是钱生钱,前提是有财可理,(20岁左右的)年轻人要学会提高自己的工作技能,提高自己的主动收入,而不要盲目的去股市中做被收割的韭菜,跟随股市的起伏做布朗运动,那样既耗费了自己的时间精力,同时还因为自己的职业竞争力没有提高而虚度光阴。

对于大部分的普通人来说,最简单的并且能够带来长期收益的方式,是投资指数基金。定投指数基金的方式可以较好的规避风险,中国的市场不是很成熟,牛短熊长,定投指数基金,可以在熊市中获得相对多的基金份额,同时到了牛市又会大增。投资指数基金的特点是基金波动性比较大,投资的钱必须是3-5年内不会用到的钱,否则容易发生亏损。

投资的方式尽量灵活化,例如 平时需要准备3-6个月的生活备用金以应对突发情况,这部分钱可以放在收益较高的货基或者T+0的理财产品,灵活取出,同时又有保障性。3-5年长期不用到的钱可以放在指数基金当中,做长期投资。月末、季末、年末可以将以部分的钱做国债逆回购,通常收益率比较高,并且周期短,选择1天购的逆回购即可。同时基金定投要避开每个月的1-8号,因为这段时间会遇到大的节假日,如国庆、春节、元旦等。

积累自己的第一桶金了之后,可以放在定期较高收益的理财产品,比如安全性高的按月计息的P2P,当这部分的理财收入能够满足日常的基本开支,就慢慢地达到了财务自由的第一步了。

当收入渐渐提高了之后,学会为自己、家人、父母,买一份保险,防止因为大病无钱可医,又能很好的保障安全。

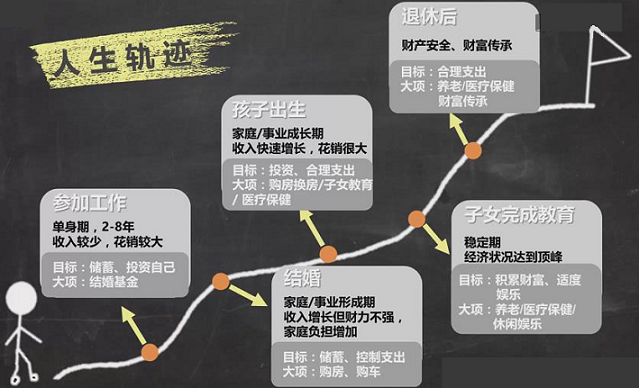

人生当中有很多个阶段,每个阶段有一定的理财目标,要结合特点来选择投资。例如单身期应该学会提高主动收入,坚持储蓄。成家后开销变大,能够用来储蓄的钱也越来越少,这时单身期所坚持的储蓄就有所用途。人生中,从20-30岁之间的时间是比较难熬的(非富二代、官二代),因为从学校这个世外桃源走向社会,要自食其力,但是资历、经验、人脉啥的都不够,付出和收获不成正比,个人期许和社会对你认可往往有较大差距。

学会极简投资和投资组合,不花太多的时间在分析数据上,毕竟很多人不是专业的金融从业人员。与其纠结1000元投资什么,不如好好的投资自己。

浙公网安备 33010602011771号

浙公网安备 33010602011771号