《会计原来这么有趣》——零基础从业篇(刘海涛)

第一章 会计简史 / 1

- 会计第一等式:资产=负债+所有者;收入-费用=利润; 这两个等式包含了会计核算的六个主要方面,也叫会计的六要素。会计核算的内容也从过去值核算事物的自然属性,扩展到核算事物的权属关系。从此诞生了复式记账法,标志着近代社会会计形成。

- 会计的两项基本职能:会计核算职能、监督职能。

核算职能:采用复式记账生成相应的记账凭证与报表。

监督职能: 监督经济业务的真实性、监督财务收支的合法性、监督公共财产的完整性。

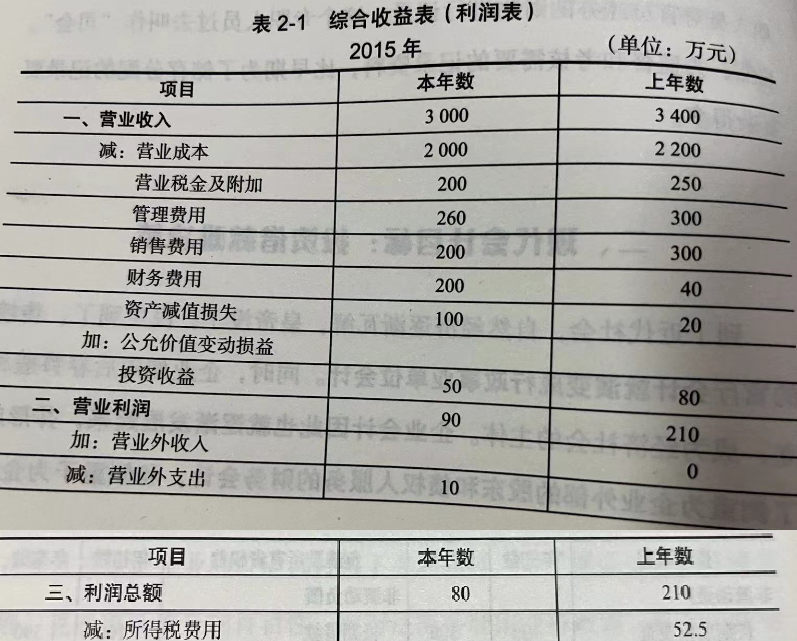

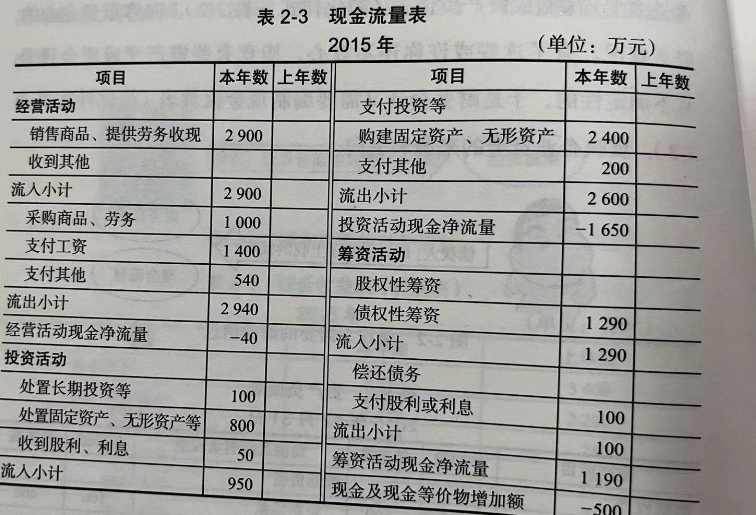

第二章 会计目标与会计报表 / 8

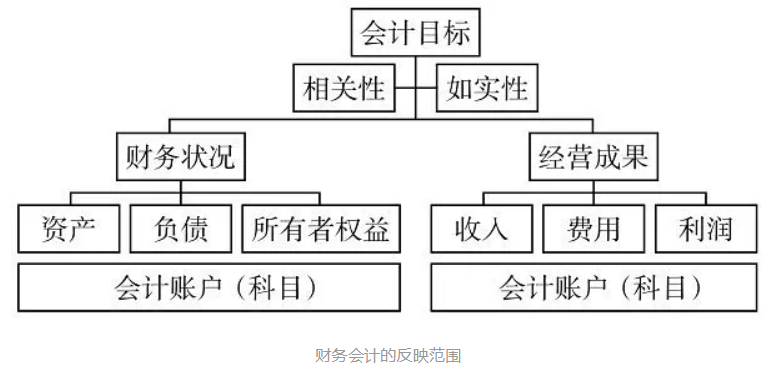

会计目标:满足企业内部管理层的决策需求。

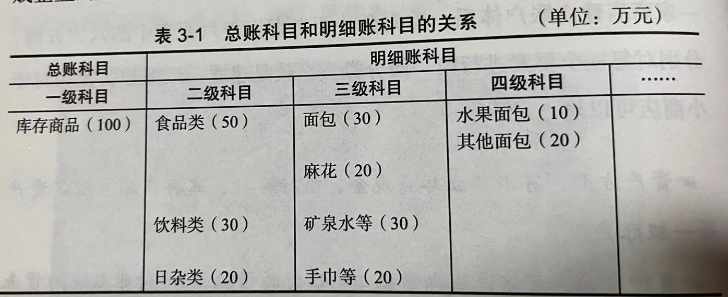

第三章 财务报表与会计账户 / 16

- 计量单位:货币。

- 记录对象:账户的名称(科目)。

定义:六要素的一级分类叫“总账科目”,对六要素的二级分类叫“二级科目”,以此类推。

建立:首先考虑总账科目的合法性,就是根据企业的业务需求选择国家规定的账户。其次,要根据相关性与实用性设计明细账户的层次和数量。虽然明细账户层次越 多,核算就越详细,但是工作量也越大,核算成本也越高。最后,总账的名称在我国是国家统一规定的,明细帐的名称由企业自行设定。

- 账户的结构;要素分账户,借贷伴左右。

- 账户的表现形式:账簿。

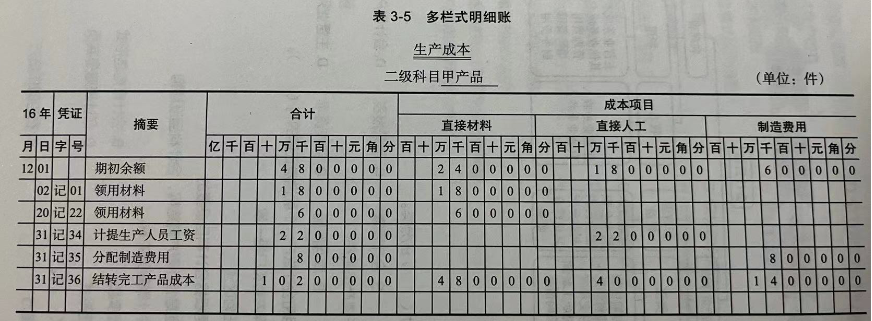

第四章 会计账簿与会计记录 / 28

判断账户方向的第一铁律: 资产+费用=负债+所有者权益+收入;等号左边(资产+费用)增加在借方,减少在贷方;等号右边(负债+所有者权益+收入)增加在贷方,减少在借方。资产=负债+所有者;随着商品社会的发展,企业越来越重视收入和费用,于是把收入与费用分出来,形成会计第二等式: 收入-费用=利润。 链接两个等式得到:资产=负债+所有者权益+收入-费用。

判断账户方向的第二铁律:涉及过度类账户发生时,通常看对方账户的方向,如果对方在借方,过度性账户只能在贷方;如果对方在贷方,过渡性账户只能在借方。收入与费用实质都是所有者权益的组成部分,由于股东十分关注,所以从会计核算中从所有者权益中单独分类出来,期末还要结转到所有者权益账户的本年利润账户中,没有余额。其中西方会计认为收入与费用账户是虚账户。现在看虚账户实际上是一种过渡性账户。过度类账户是为了满足相关方的信息需求而设置的中间账户,通常是要素属性不确定的账户。

判断账户方向的第三铁律:双方都是过渡性账户,只能先区分谁是转出方账户,谁是转入方账户。由于转出方账户一定会和他发生时的方向相反,这样就可以先确认转出方的方向,再倒挤转入方向。

第五章 会计记录与原始凭证 / 45

- 凡是会影响会计账户活动的证据,会计都需要确认,编制记账凭证登记到账簿上;由于帐是用货币计量的,凡是能用货币表现的经济活动,会计都需要确认。

- 我国法规上将经济活动分为交易活动和事项(非交易活动),税法规定,凡是交易活动(俗称买卖),必须使用发票作为原始凭证。

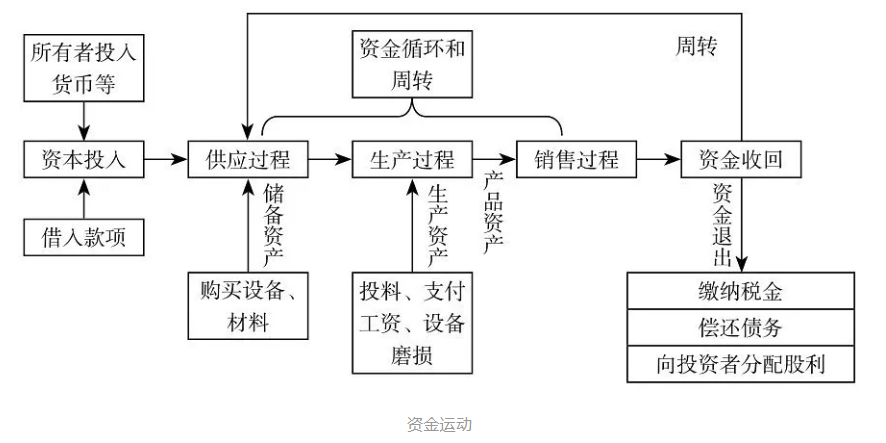

第六章 货币资金演绎与资金运动 / 53

资金运动包括资产的投入(股东投入、债权人投入)、资金的循环(供应——货币流出、生产——价值形态转化、销售——货币流入)和资金退出(分红——股东、还债——债权人、缴税——国家,最彻底的是清算,企业就没了)

第七章 资金运动与会计记录 / 62

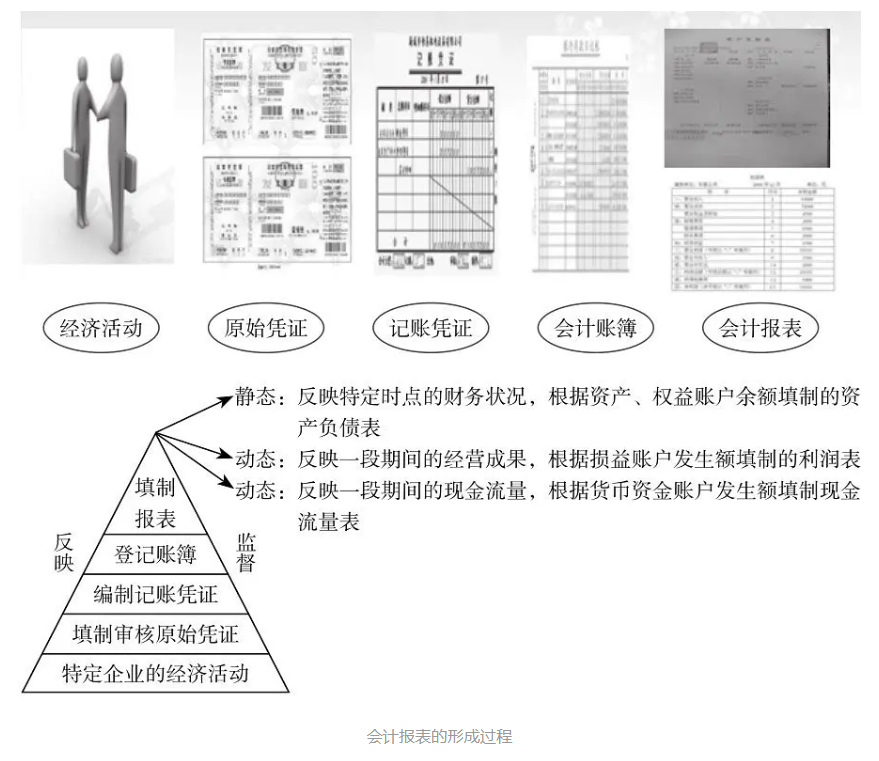

第八章 会计报表的演绎及编制 / 83

会计报表编制的原则:便于报表使用者阅读和理解;

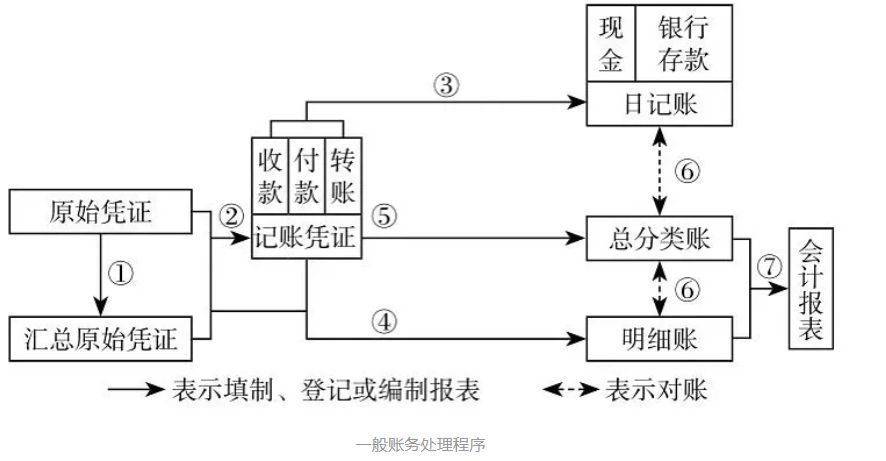

会计报表编制的程序:账务处理程序;

第九章 财务会计概念框架 / 95

会计目标:为了满足报表使用者的决策需求,使用者包括(股东,债权人,国家机关,社会公众)。

会计信息质量: 是相关性、如实性、重要性。会计报表与开机信息就是相关性与如实性的一种妥协或者说是平衡,而妥协的主要方法就是重要性。

会计目标的具体化:如下图

可比性:横向上要求不同企业之间的核对口径上保持一致;纵向上要求同一企业前后期会计核算方法上保持一致,不能随意变更。

及时性:财务报表要及时出来,给投资人最佳的决策时机。

重要性:对于那些金额占比比较大,性质比较严重、会影响到投资人决策的项目,需要单独列式或者披露,其他的合并就行了。

谨慎性:不要高估资产、低估负债,企业本身就有讨好投资人的动机,以及高估资产和低估负债的诉求,必须加以限制。

明晰性:会计账户体系设计的逻辑关系要清晰,表达形式要清晰,比如报表格式的设计。

实质重于形式:不要被经济活动的表面现象或者法律现象给迷惑。

9.1第一次会议:质量要求与会计假设的会议

主要参会人员:八个主席(对应会计质量的八个要求)、会计主体先生、持续经营假设先生、会计分期先生、货币计量假设先生。

货币假设先生说:在中国法律规定企业应当以人民币作为记账本位币,其他货币都要按记账汇率转化成人民币。

9.2第二次会议:会计信息质量要求与会计要素和账户(确认)

筹备会议:财务会计的反映范围(六要素及表外事项)如下图:

正式会议:会计账户设置的理论依据

会议主持人:相关性主席、如实性主席

主要参会人员:八个主席、会计六要素组、会计科目组、或有事项。

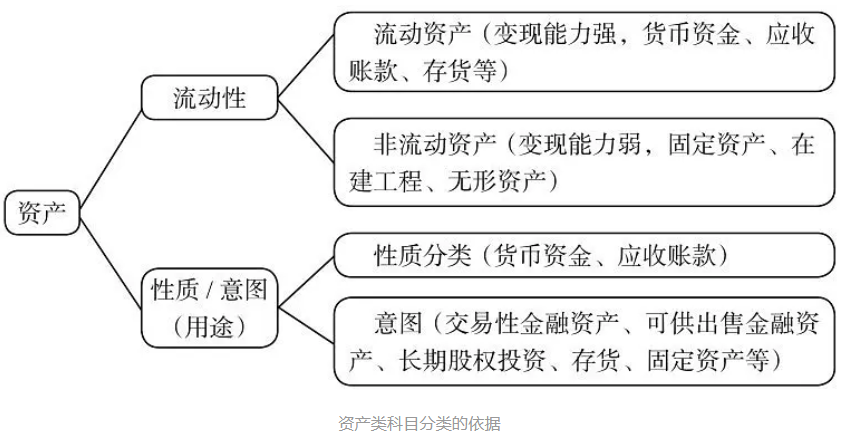

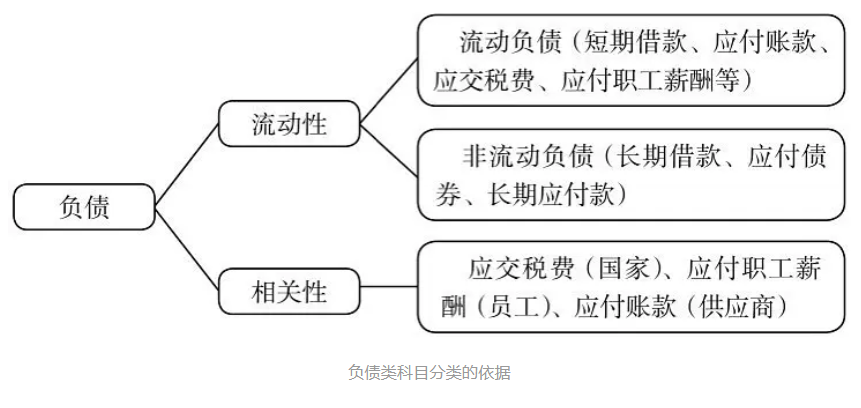

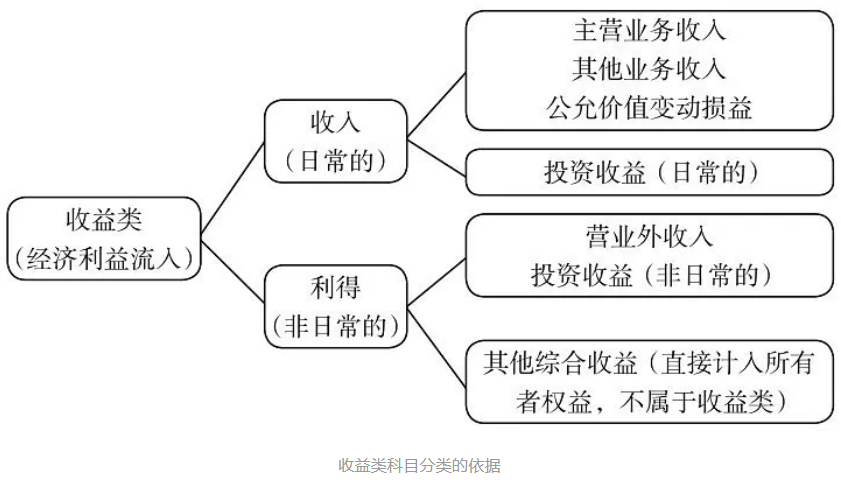

会计六要素组的科目分类依据如下:

9.3第三次会议:会计信息质量与五个计量属性(计量)

主要参会人员:八个主席、五个会计计量属性

- 1、历史成本——一般均采用历史成本(商誉)。

- 2、重置成本——盘盈存货、固定资产。历史成本找不到。用现行成本计量。

- 3、可变现净值——存货出现减值迹象时的期末计价(当时的市价-变现过程发生的成本)。

- 4、现值——弃置费用、融资租入固定资产入账成本需要考虑最低租赁付款额的现值、以分期收款方式实现的销售收入的计量、分期付款方式取得固定资产或无形资产。

简单点就是通过福复利的方法把未来的钱折成现在的价值。

- 5、公允价值——活跃交易市场的资产。比如股市、债券、房地产等,这样的计量会让资产价格更真实。

9.4第四次会议:会计信息质量要求与会计记账基础

主要参会人员:八个主席、两个记账基础。

会计记账基础: 两种记账基础"权责发生制度"和“收付实现制”。

第十章 漫谈会计法(依据会计从业资格考试)

我们的先人认为“法是神维护大家公平的一种方式”。马克思说:“法是统治阶级意志的体现"。孟德斯鸠先生提出立法、司法、行政三权分立。相互牵制和监督。一般而言,治理国家的工具是法律,这就是所谓的“以法治国”。所以国家权力运转的核心逻辑也是围绕着法律来展开,这就有了制立法律(立法)、执行法律(行政)和解释法律(司法)等三大权力分支。三权分立,是一种美式民主制度,优点是各方利益诉求表达充分,资源匹配度更高,缺点是沟通成本高昂,应对紧急事件反应迟钝。三角形看似稳定,却也容易形成政治僵局。中国的一切权力是属于人民的,人民行使国家权力的机关是全国人民代表大会和地方各级人民代表大会。国家的行政机关、审判机关、检察机关都是由人大产生的,要对人大负责,受人大监督。人大则由民主选举产生,对人民负责,受人民监督。这样一种制度,最便于人民最终掌握国家权力,也最符合国家机构的效率原则,同中国的国体是相适应的。

第十一章 支付结算法律制度(依据会计从业资格考试)

现金结算:特点(直接便利),最大问题(不安全)。国务院规定企业现金的库存限额:一般企业企业零星支出的3-5天,如果企业在一个山沟沟里,交通很不方便,最多不能超过15天。

票据特征:首先-票据是金钱凭证,代表货币;其次-票据是设权证券,就是说一旦做出票据后,就创设票据的权利和义务关系,具备独立性,不受设立票据背后纠纷的影响。最后-票据是文义证券,就是要以票据上记载的事项为主。

| 票据结算方式 | 名词解释 | 有效期 | 图片 |

| 支票 | 见票即付,单位和个人签发 | 10天 | |

| 商业汇票 | 如果企业的资金紧张,想以后把款项交给收款人,则可用。 | 六个月 | |

| 银行汇票 | 1个月 | ||

| 银行本票 | 2个月 | ||

| 银行卡 | |||

| 汇兑 | |||

| 委托收款 | |||

| 托收承付 | |||

| 信用证 |

第十二章 十八种税简介 / 162

参考:https://zhuanlan.zhihu.com/p/442676395

其中营业税,已经告别,不在介绍。

车船税:车辆使用税、船舶吨位税。

浙公网安备 33010602011771号

浙公网安备 33010602011771号