^ 全面解析新能源动力电池,一览产业链全景

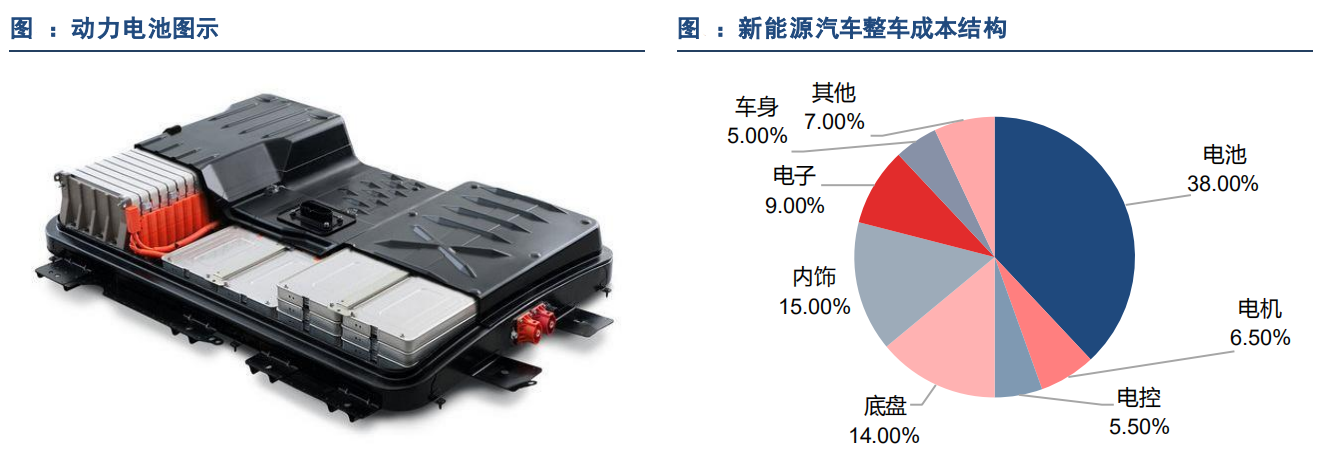

动力电池在新能源汽车整车成本中占比接近40% 。

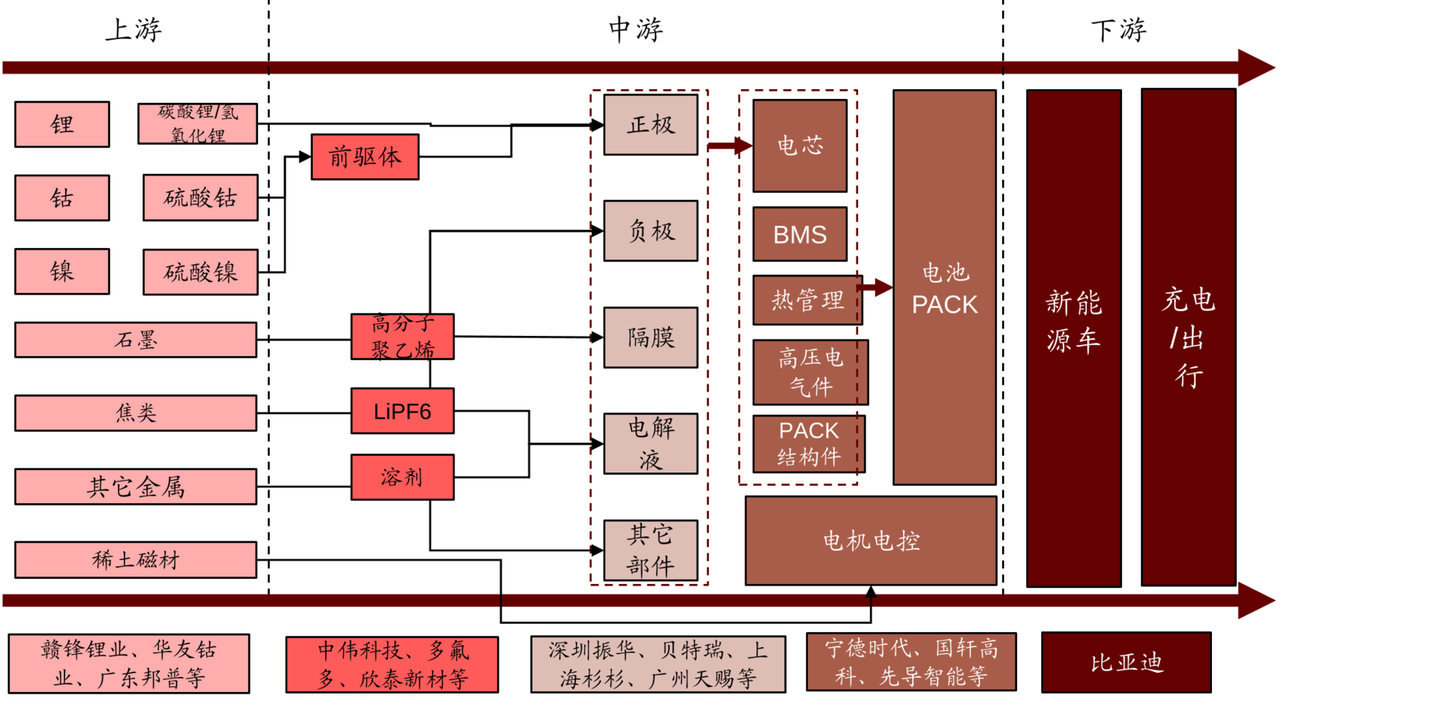

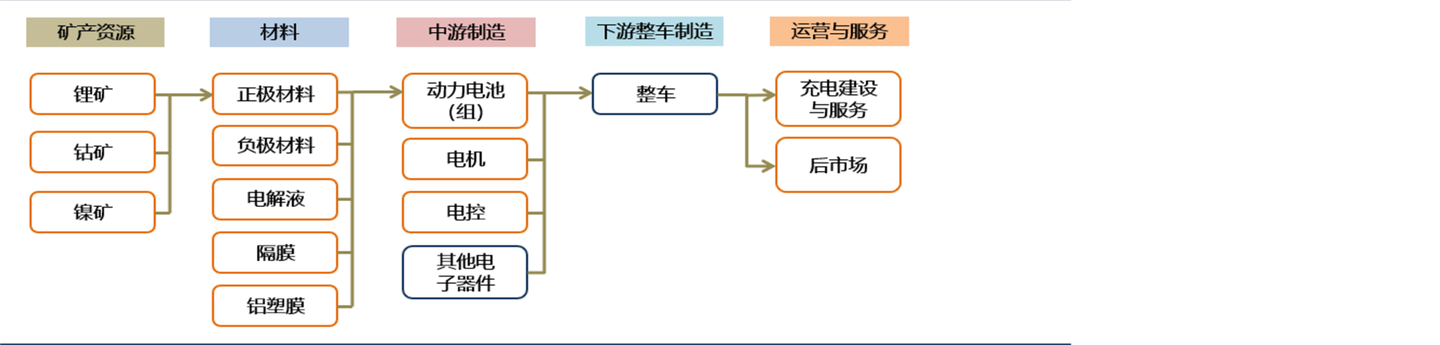

动力电池的上游是四大锂电材料等环节,下游是新能源汽车。

上游四大锂电材料包括正极材料、负极材料、隔膜、电解液。

隔膜材料是四大材料中毛利率最高的环节。

动力电池产业链较长,上游可追溯到锂、钴、镍等矿产资源端,中游是四大锂电材料及其他辅助材料,动力电池的下游是新能源汽车。

电芯材料

电芯材料总体技术路线: 到2020年,国内三元电池用的镍、钴、锰的比例由3:3:3转向6:2:2和8:1:1。

负极从碳负极向硅碳负极转型。

到2025年,正极材料性能进一步提升,富锂锰基材料继续向前。到2030年,电解质方面取得突破,固态电池实现规模化、产业化,电池单体比能量有望冲击500瓦时/公斤。

正极材料

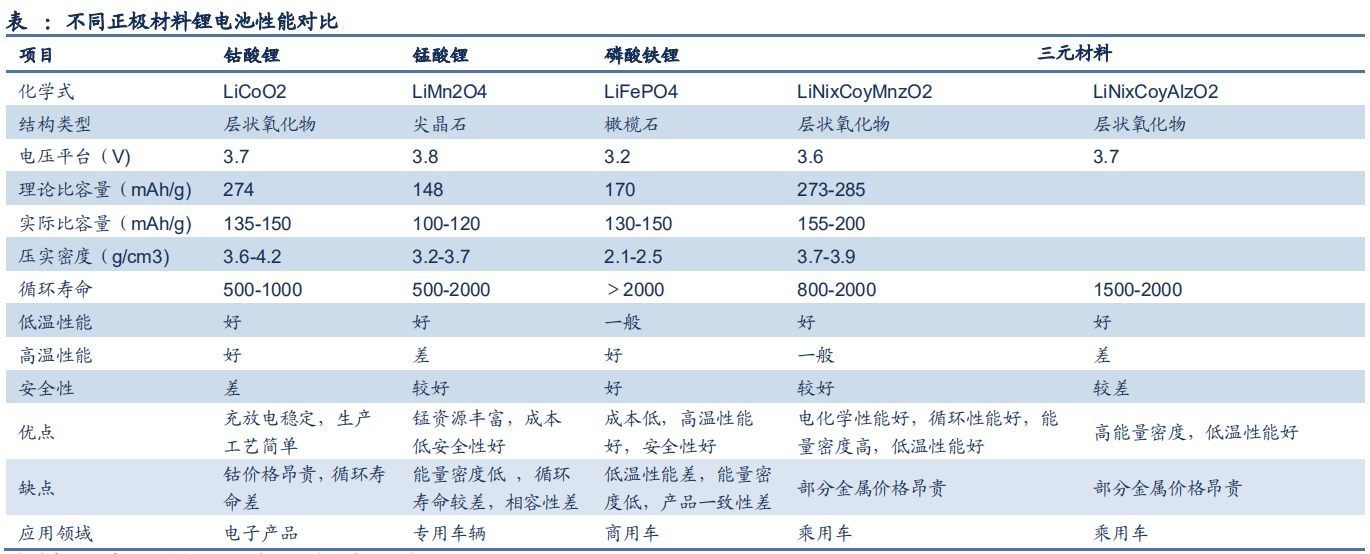

正极材料作为锂离子电池最核心的部分,其特性对于电池的储能密度、循环寿命、安全性等具有直接影响。锂电池常用的正极材料有磷酸铁锂(LFP)、钴酸锂(LCO)、锰酸锂(LMO)和三元材料(如NCA和NCM),不同种类的正极材料电池根据优劣势有不同的应用领域,新能源乘用车及货车细分市场三元锂电池为主,LFP为辅,而新能源客车领域则LFP占绝大比重,而其他种类正极材料的锂电池在动力领域应用较少。

负极材料

负极材料主要影响电池的能量密度、安全性和循环性能。

在探索负极材料时,理想的负极材料具备以下特征,与正极材料电化学位差大以提高电池功率;

材料层间距相对较大,锂离子嵌入反应所需自由能小,易具有较大的锂离子容量,且嵌入后不膨胀,循环性能好;

电极电位不受锂离子嵌入量影响,有利于电池工作电压稳定;

热力学稳定性好,不与电解液反应;锂离子在负极材料中的扩散速率高,易于容纳大量的锂离子;

石墨化程度越低,SEI膜稳定性越好,可避免电解液嵌入电极材料;

易制备,资源丰富等。

电解液

电解液在锂电池组件中连接正负极材料,同时是锂离子传输的载体,是使电池具备高电压、高比能的关键。

电解液由溶剂、电解质(锂盐)和添加剂组成,其中溶剂具备介电常数高、粘度小、纯度高、吸湿性好等特性,易于提高电解液的导电性,工业化常用的溶剂为环状碳酸酯(碳酸乙烯酯EC、碳酸丙烯酯PC)及链状碳酸酯(碳酸二甲酯DEC、碳酸甲乙酯MEC和碳酸二乙酯DMC),高导电性溶剂EC、PC易于溶解电解质,而低粘度溶剂DEC、MEC和DMC有利于锂离子的运输。

电解质为电解液中锂源,部分锂盐由于高温安全性差、导电率低、价格昂贵等原因被弃用。

目前,应用较多的为六氟磷酸锂LiPF6,但,易水解、热稳定性存在不足。

隔膜

隔膜是保障电池安全的最重要组件之一,其浸渍在电解液中,位于正负极材料之间,起到避免正负极材料接触导致短路的作用。同时隔膜应具有热塑性,在高温环境下隔膜发生熔融,微孔关闭,从而达到断电目的。因此隔膜通常采用具有绝缘、不溶于有机溶剂、强度高等特性的聚烯烃多孔膜。常用的隔膜有聚丙烯(PP)、聚乙烯(PE)及丙烯-乙烯共聚物等。全球汽车动力锂电池使用的隔膜以三层PP/PE/PP、双层PP/PE以及PP+陶瓷涂覆、PE+陶瓷涂覆等隔膜材料产品为主。

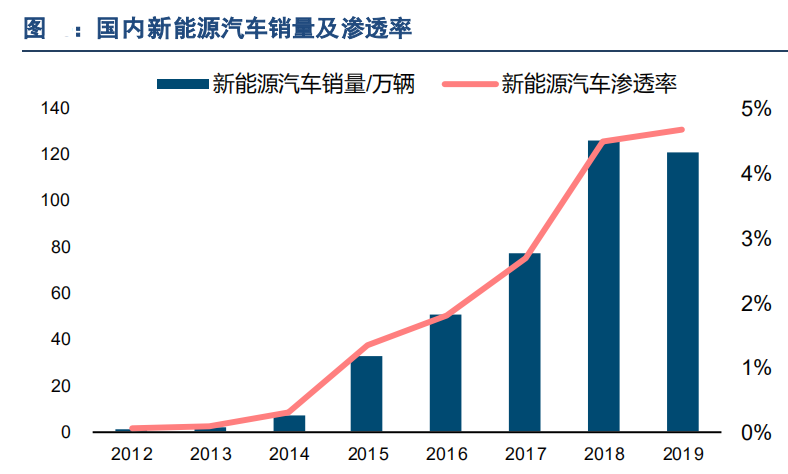

下游需求空间广阔

工信部官网2019年12月3日发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),提出2025年国内市场新能源汽车销量占比要达到25%。

浙公网安备 33010602011771号

浙公网安备 33010602011771号