FinRL(1)从零开始:深度强化学习在多股票交易中的应用

每天都是刷手机,无所事事,找点事做。

本文将以 FinRL-Tutorials 仓库中的 Stock_NeurIPS2018_SB3.ipynb 为基础,学习如何使用 FinRL 框架和 Stable Baselines3 库来训练多个深度强化学习算法进行股票交易。

这个 Jupyter notebook 实现了一个基于深度强化学习的多股票交易系统,使用 FinRL 框架训练了 5 种不同的 DRL 算法(A2C、DDPG、PPO、TD3、SAC)在道琼斯工业平均指数的30只成分股上进行交易,训练集数据区间为 2010-01-01 到 2021-10-01,交易集数据区间为 2021-10-01 到 2023-03-01,通过 Yahoo Finance 获取历史数据并添加技术指标和风险指标,构建了 291 维状态空间的交易环境,在样本外数据(即交易数据集)上进行回测并与基准策略对比,最终生成交易策略的性能评估和可视化结果。

本文不会涉及该 Jupyter notebook 中所用到的深度强化学习算法的原理及实现细节,仅对 FinRL 的使用及提及的金融术语进行记录。

以下是与该 Jupyter notebook 一致的目录,方便查看。

第 1 部分: 任务说明 (Task Discription)

第 2 部分: 安装软件包 (Install Python Packages)

第 3 部分: 下载数据 (Download Data)

第 4 部分: 数据预处理 (Preprocess Data)

第 5 部分: 构建 OpenAI Gym 风格的市场环境 (Build Market Environment in OpenAI Gym-style)

第 6 部分: 训练深度强化学习智能体 (Train DRL Agents)

第 7 部分: 回测结果分析 (Backtesting Results)

第 1 部分: 任务说明 (Task Discription)

首先说明本 jupyter 笔记的目标:

-

使用深度强化学习训练股票交易智能体

-

将股票交易建模为马尔可夫决策过程(MDP)

-

目标函数是最大化累积收益

-

使用道琼斯工业平均指数(DJIA)的30只成分股作为交易标的

DJIA(Dow Jones Industrial Average):道琼斯工业平均指数,是美国历史最悠久的股价指数之一,通常被视为衡量美国股市整体表现的重要指标,其 30 只成分股多为美国知名大型企业。

其中,与深度强化学习算法相关的元素:

-

状态\(s\):状态空间代表智能体对市场环境的感知。就像人类交易者分析各类信息一样,智能体被动观察多种特征,并通过与市场环境交互(通常是回放历史数据)进行学习。具体的状态空间包括现金、持仓、技术指标等,后续会详细介绍。

-

动作\(a\):动作空间包含智能体在每个状态下可执行的允许动作。例如,动作集合可表示为 \(a ∈ {−1, 0, 1}\),其中−1、0、1分别代表卖出、持有和买入。当动作涉及多股操作时,动作集合则为 \(a ∈{−k, ..., −1, 0, 1, ..., k}\),例如“买入10股苹果公司(AAPL)股票”或“卖出10股苹果公司(AAPL)股票”,对应的动作值分别为10和−10。

-

奖励函数 \(r(s, a, s′)\):奖励是激励智能体学习更优策略的机制。例如,奖励可定义为智能体在状态 \(s\) 下执行动作 \(a\) 并到达新状态 \(s′\) 时,投资组合价值的变化量,即 \(r(s, a, s′) = v′ − v\),其中 \(v′\) 和 \(v\) 分别代表智能体在状态 \(s′\) 和状态 \(s\) 下的投资组合价值。

第 2 部分: 安装软件包 (Install Python Packages)

这一小节指导用户安装必要的库,注意:如果是在本地运行,需要将 condacolab 相关的代码注释掉。

## install required packages

!pip install swig

!pip install wrds

!pip install pyportfolioopt

## install finrl library

!pip install -q condacolab # 若本地运行,注释掉此行代码

import condacolab # 若本地运行,注释掉此行代码

condacolab.install() # 若本地运行,注释掉此行代码

!apt-get update -y -qq && apt-get install -y -qq cmake libopenmpi-dev python3-dev zlib1g-dev libgl1-mesa-glx swig

!pip install git+https://github.com/AI4Finance-Foundation/FinRL.git # FinRL 若安装失败,可以下载源码后自行安装

第 3 部分: 下载数据 (Download Data)

如这篇文章所述,通过 Yahoo Finance API 下载数据需要梯子并设置代理。

下载的数据被存放在df这个 DataFrame 变量中。

# 配置代理

import os

proxy = 'http://127.0.0.1:7890'

os.environ['HTTP_PROXY'] = proxy

os.environ['HTTPS_PROXY'] = proxy

df = YahooDownloader(start_date = TRAIN_START_DATE,

end_date = TRADE_END_DATE,

ticker_list = config_tickers.DOW_30_TICKER).fetch_data()

让我们看看df的形状:

df.shape

(97013, 8)

按照data和tic列对df进行重新排序,然后查看前5行数据。

df.sort_values(['date','tic'],ignore_index=True).head()

| date | open | high | low | close | volume | tic | day | |

|---|---|---|---|---|---|---|---|---|

| 0 | 2010-01-04 | 7.6225 | 7.66071 | 7.585 | 6.50528 | 493729600 | AAPL | 0 |

| 1 | 2010-01-04 | 56.630001 | 57.869999 | 56.560001 | 42.888943 | 5277400 | AMGN | 0 |

| 2 | 2010-01-04 | 40.810001 | 41.099998 | 40.389999 | 33.675961 | 6894300 | AXP | 0 |

| 3 | 2010-01-04 | 55.720001 | 56.389999 | 54.799999 | 43.777538 | 6186700 | BA | 0 |

| 4 | 2010-01-04 | 57.650002 | 59.189999 | 57.509998 | 41.156910 | 7325600 | CAT | 0 |

其中,表格中各列的含义如下:

-

date

表示交易日期,格式为“年-月-日”。例如表格中的“2010-01-04”即2010年1月4日,是记录的交易发生日期。 -

open

表示该股票在当日的开盘价,即交易日开始时的第一笔成交价格。例如第一行的“7.622500”是AAPL股票在2010年1月4日的开盘价。 -

high

表示该股票在当日的最高价,即交易日内出现的最高成交价格。例如第二行的“57.869999”是AMGN股票在当日的最高成交价。 -

low

表示该股票在当日的最低价,即交易日内出现的最低成交价格。例如第三行的“40.389999”是AXP股票在当日的最低成交价。 -

close

表示该股票在当日的收盘价,即交易日结束时的最后一笔成交价格(未复权),是衡量当日股价表现的重要指标。 -

volume

表示该股票在当日的成交量,即全天的交易总股数。例如第一行的“493729600”表示AAPL股票在当日成交了4.93亿多股。 -

tic

表示股票代码(ticker symbol),是识别上市公司的唯一标识。例如“AAPL”是苹果公司的股票代码,“BA”是波音公司的股票代码。 -

day

表示星期几的标识,以0表示周一,6表示周日。

第 4 部分: 数据预处理 (Preprocess Data)

这一小节对下载得到的数据进行预处理,也就是特征工程。处理过后的数据存放在processed_full中。

processed_full.sort_values(['date','tic'],ignore_index=True).head(10)

代码解释:

sort_values(['date','tic']): 按照日期(date)和股票代码(tic)进行排序ignore_index=True: 重新生成索引,忽略原来的索引head(10): 只显示前10行数据

| date | tic | open | high | low | close | volume | day | macd | boll_ub | boll_lb | rsi_30 | cci_30 | dx_30 | close_30_sma | close_60_sma | vix | turbulence | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2010-01-04 | AAPL | 7.6225 | 7.66071 | 7.585 | 6.50528 | 493729600 | 0 | 0 | 6.526809 | 6.494997 | 100 | 66.666667 | 100 | 6.50528 | 6.50528 | 20.040001 | 0 |

| 1 | 2010-01-04 | AMGN | 56.630001 | 57.869999 | 56.560001 | 42.888943 | 5277400 | 0 | 0 | 6.526809 | 6.494997 | 100 | 66.666667 | 100 | 42.888943 | 42.888943 | 20.040001 | 0 |

| 2 | 2010-01-04 | AXP | 40.810001 | 41.099998 | 40.389999 | 33.675961 | 6894300 | 0 | 0 | 6.526809 | 6.494997 | 100 | 66.666667 | 100 | 33.675961 | 33.675961 | 20.040001 | 0 |

| 3 | 2010-01-04 | BA | 55.720001 | 56.389999 | 54.799999 | 43.777538 | 6186700 | 0 | 0 | 6.526809 | 6.494997 | 100 | 66.666667 | 100 | 43.777538 | 43.777538 | 20.040001 | 0 |

| ... |

上述表格中,除了原始数据中所包含的开盘价、最高价、最低价、收盘价(即 OHLC 价格数据)及成交量信息之外,预处理还基于原始数据,计算得到以下用于量化分析的技术指标列:

-

macd

指数平滑异同平均线(Moving Average Convergence Divergence),通过计算短期与长期指数移动平均线的差值,反映价格趋势的强弱和转折信号。 -

boll_ub

布林带上限(Bollinger Band Upper Bound),布林带由三条线组成,上限为中轨(通常是20日移动平均线)加上2倍标准差,用于判断股价是否处于超买[1]区间。 -

boll_lb

布林带下限(Bollinger Band Lower Bound),为中轨减去2倍标准差,用于判断股价是否处于超卖[2]区间。 -

rsi_30

30日相对强弱指数(Relative Strength Index),通过比较近30天内股价上涨和下跌的幅度,衡量资产的超买(通常>70)或超卖(通常<30)状态,取值范围0-100。 -

cci_30

30日商品通道指数(Commodity Channel Index),用于判断股价是否偏离其正常波动范围,超过100视为超买,低于-100视为超卖。 -

dx_30

30日动向指数(Directional Movement Index),衡量价格趋势的强度,取值范围0-100,数值越高表示趋势越强。 -

close_30_sma

30日收盘价简单移动平均线(30-day Simple Moving Average),指近30个交易日收盘价的算术平均值,用于平滑短期波动,识别中长期趋势。 -

close_60_sma

60日收盘价简单移动平均线,逻辑同30日SMA,但周期更长,反映更长期的趋势。 -

vix

波动率指数(Volatility Index),通常指标普500波动率指数,反映市场对未来30天的预期波动率,数值越高表示市场恐慌情绪越强。 -

turbulence

湍流指数,衡量资产价格的极端波动情况,用于识别市场危机或剧烈震荡时期(如2008年金融危机),辅助风险控制。

接下来,为后续的均值方差优化(Mean Variance Optimization, MVO)准备数据。

vo_df = processed_full.sort_values(['date','tic'],ignore_index=True)[['date','tic','close']]

代码解释:

[['date','tic','close']]: 只选择三列数据 - 日期、股票代码和收盘价- 将结果赋值给新变量

mvo_df

为什么MVO只需要这三列?

在均值方差优化中,只需要:

- date: 时间序列信息

- tic: 股票标识符

- close: 收盘价,用于计算收益率和构建投资组合

其他技术指标(如MACD、RSI等)在MVO中不需要,因为MVO是基于历史价格数据计算最优权重分配的传统投资组合优化方法,而深度强化学习算法会使用更多的技术指标作为状态特征。

第 5 部分: 构建 OpenAI Gym 风格的市场环境 (Build Market Environment in OpenAI Gym-style)

使用data_split函数将完整的数据集processed_full按照时间范围分割成两个子集:

- 训练集 (train): 从 TRAIN_START_DATE 到 TRAIN_END_DATE 的数据,包含 85,753 行数据。

- 交易集 (trade): 从 TRADE_START_DATE 到 TRADE_END_DATE 的数据,包含 10,237 行数据。

train = data_split(processed_full, TRAIN_START_DATE,TRAIN_END_DATE)

trade = data_split(processed_full, TRADE_START_DATE,TRADE_END_DATE)

接下来计算状态空间:

stock_dimension = len(train.tic.unique())

state_space = 1 + 2*stock_dimension + len(INDICATORS)*stock_dimension

print(f"Stock Dimension: {stock_dimension}, State Space: {state_space}")

Stock Dimension: 29, State Space: 291

-

上述的打印输出中,为什么只有29只股票,而不是30只呢?

这是因为,DJIX中的DOW作为独立公司是在2019年4月从陶氏杜邦分拆出来的,它没有2010-2019年的历史数据,所以,它在训练数据分割时被合理过滤掉,因为DOW在训练期间还不存在。 -

1 + 2stock_dimension + len(INDICATORS)stock_dimension

-

1- 现金余额

表示智能体当前持有的现金数量,用于跟踪可用资金。 -

2*stock_dimension- 持仓信息stock_dimension= 29(29只股票)- 包含两部分信息:

- 当前持仓数量:每只股票的持有股数

- 持仓价值:每只股票的当前市值

所以是 2 × 29 = 58 维

-

len(INDICATORS)*stock_dimension- 技术指标len(INDICATORS):技术指标的数量,本文件中是8:['macd', 'boll_ub', 'boll_lb', 'rsi_30', 'cci_30', 'dx_30', 'close_30_sma', 'close_60_sma']- 每个技术指标对每只股票都计算一次

所以是 技术指标数量 8 × 29 维

所以,状态空间的维数是:

state_space= 1 + 229 + 829

= 1 + 58 + 232

= 291 维 -

接下来,使用StockTradingEnv函数创建环境:

e_train_gym = StockTradingEnv(df = train, **env_kwargs)

将FinRL的 StockTradingEnv 环境转换为Stable Baselines3兼容的环境格式:

env_train, _ = e_train_gym.get_sb_env()

print(type(env_train))

<class 'stable_baselines3.common.vec_env.dummy_vec_env.DummyVecEnv'>

为什么需要转换?

因为 FinRL的 StockTradingEnv 是基于OpenAI Gym 的,而使用 Stable Baselines3 需要特定的环境格式,在转换之后可以无缝使用SB3的算法进行训练。如果没有这个转换,就无法使用Stable Baselines3的强化学习算法进行训练。

第 6 部分: 训练深度强化学习智能体 (Train DRL Agents)

# 1. 创建智能体管理器

agent = DRLAgent(env = env_train)

# 2. 获取A2C模型

model_a2c = agent.get_model("a2c")

# 3. 训练A2C模型

trained_a2c = agent.train_model(model=model_a2c,

tb_log_name='a2c',

total_timesteps=50000)

其中,

DRLAgent是FinRL框架中的核心类,它用于统一管理多种强化学习算法,提供标准化的接口来创建和训练不同的模型。DRLAgent中的get_model("a2c")方法用于获取指定的A2C算法模型,该模型使用Stable Baselines3的A2C实现。DRLAgent中的train_model()方法用于训练模型。

接下来,又依次创建了 DDPG、PPO、TD3 和 SAC 算法模型,并进行训练。

在训练完成之后,再往后就是使用智能体进行交易了。不过,在交易之前,还有两个名词需要了解。

-

vix

VIX(Volatility Index)波动率指数,也被称为"恐慌指数"。它被用来衡量市场对未来30天波动率的预期,数值越高表示市场越恐慌/波动。 -

turbulence

湍流指数:衡量市场极端波动的指标,它基于多只股票的价格波动计算得出。数值越高表示市场波动越极端,用于识别市场危机或异常波动时期。

vix 和 turbulence对比如下表所示:

| 指标 | VIX | 湍流指数 |

|---|---|---|

| 计算基础 | 期权隐含波动率 | 多股票价格波动 |

| 预测性 | 未来30天预期 | 当前市场状态 |

| 覆盖范围 | 标普500 | 投资组合中的股票 |

| 用途 | 市场恐慌程度 | 投资组合风险 |

介绍这两个指标,主要是因为在创建交易环境时需要用到它们俩。

# 创建一个用于回测的交易环境,用于测试训练好的模型在样本外数据上的表现。当市场湍流指数超过70时,认为市场处于极端波动状态,指定使用VIX指数作为风险指标

e_trade_gym = StockTradingEnv(df = trade, turbulence_threshold = 70,risk_indicator_col='vix', **env_kwargs)

# 这行代码被注释掉了,原本用于将FinRL环境转换为Stable Baselines3格式。在回测阶段,直接使用FinRL环境进行预测,不需要转换为SB3格式,因为不进行训练

# env_trade, obs_trade = e_trade_gym.get_sb_env()

以下表格是训练环境和交易环境的对比:

| 参数 | 训练环境 | 交易环境 |

|---|---|---|

| 数据 | train (2010-2021) | trade (2021-2023) |

| 湍流阈值 | 未设置 | 70 |

| 风险指标 | 未指定 | VIX |

| 用途 | 模型训练 | 模型回测 |

下面的代码使用训练好的A2C模型在交易环境中进行预测,生成交易策略和账户价值变化。

其中,返回的df_account_value_a2c是账户价值变化的时间序列,包含每个交易日的账户总价值,用于计算收益率和性能指标。

df_actions_a2c是每个交易日的交易动作,包含对每只股票的买卖决策,用于分析交易策略。

trained_moedl = trained_a2c

df_account_value_a2c, df_actions_a2c = DRLAgent.DRL_prediction(

model=trained_moedl,

environment = e_trade_gym)

第 6.5 部分: 计算MVO基准

Mean Variance Optimization (MVO),翻译中文为均值方差优化,它作为传统投资组合优化方法的代表,通过数学优化方法找到最优的资产配置权重。

这个小节的目的是提供一个传统方法的对比基准,帮助读者理解深度强化学习在投资组合管理中的优势和特点。

对于这一小节,我们不必深究,只需要知道一点,这里使用MVO作为传统投资组合优化方法的代表,提供了一个对比参照的基准,经过计算,其账户价值变化的时间序列保存在MVO_result变量中。

第 7 部分: 回测结果分析 (Backtesting Results)

第7节是性能评估和对比分析阶段,将5个DRL算法、1个传统MVO和1个基准指数的结果汇总并进行全面的性能分析。

数据整理和标准化:

# 将所有算法的账户价值数据标准化

df_result_a2c = df_account_value_a2c.set_index(df_account_value_a2c.columns[0])

df_result_ddpg = df_account_value_ddpg.set_index(df_account_value_ddpg.columns[0])

df_result_td3 = df_account_value_td3.set_index(df_account_value_td3.columns[0])

df_result_ppo = df_account_value_ppo.set_index(df_account_value_ppo.columns[0])

df_result_sac = df_account_value_sac.set_index(df_account_value_sac.columns[0])

基准对比数据准备:

# 获取道琼斯指数作为基准

df_dji_ = get_baseline(ticker="^DJI", start=TRADE_START_DATE, end=TRADE_END_DATE)

# 计算基准的统计指标

stats = backtest_stats(df_dji_, value_col_name='close')

# 转换为以美元为单位的账户价值: 指数值 / 初始指数值 * 初始资金

df_dji = pd.DataFrame()

df_dji['date'] = df_account_value_a2c['date']

df_dji['account_value'] = df_dji_['close'] / df_dji_['close'][0] * env_kwargs["initial_amount"]

数据合并和对比:

# 将所有策略结果合并到一个DataFrame中

result = pd.merge(df_result_a2c, df_result_ddpg, ...)

result.columns = ['a2c', 'ddpg', 'td3', 'ppo', 'sac', 'mean var', 'dji']

可视化:

# 绘制所有策略的收益曲线对比图

plt.figure()

result.plot()

以下表格列出了各策略:

| 策略 | 类型 | 说明 |

|---|---|---|

| A2C | 强化学习 | Advantage Actor-Critic |

| DDPG | 强化学习 | Deep Deterministic Policy Gradient |

| TD3 | 强化学习 | Twin Delayed Deep Deterministic Policy Gradient |

| PPO | 强化学习 | Proximal Policy Optimization |

| SAC | 强化学习 | Soft Actor-Critic |

| Mean Var | 传统方法 | 均值方差优化 (MVO) |

| DJI | 基准 | 道琼斯工业平均指数 |

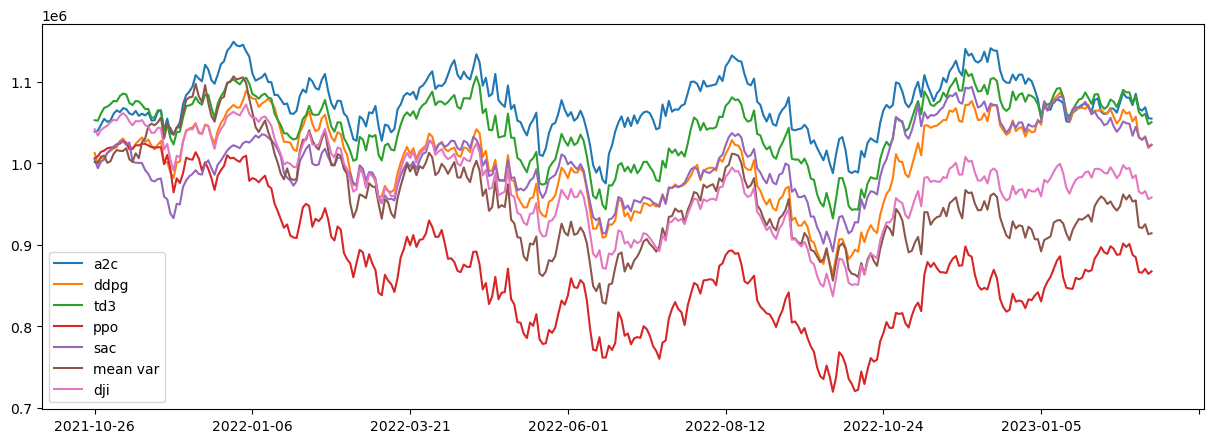

绘制的图如下所示,横轴是时间,纵轴是账户价值。初始金额是100万美元。

最后,咱来分析一下得到的这张图。

-

时间范围:

- 回测期间:2021年10月1日 - 2023年3月1日

- 市场环境:经历了2022年的市场波动和调整

-

策略表现排名:

-

表现最佳:A2C 和 TD3

- A2C(蓝色线):最终账户价值约110万美元,收益率约10%

- TD3(绿色线):表现与A2C相近,波动性略大

- 特点:在2022年市场下跌中表现相对稳定,反弹能力强

-

表现良好:DDPG 和 SAC

- DDPG(橙色线):最终收益为正,但波动较大

- SAC(紫色线):表现中等,有一定波动性

- 特点:能够跑赢基准,但风险控制有待改进

-

基准表现:DJI

- DJI(粉色线):作为市场基准,最终略高于初始资金

- 特点:代表被动投资的表现,波动相对较小

-

表现不佳:PPO 和 Mean Var

- PPO(红色线):表现最差,最终账户价值约80万美元,亏损约20%

- Mean Var(棕色线):传统MVO方法表现也不理想,最终略低于初始资金

- 问题:在2022年市场波动中损失较大

-

-

关键观察:

-

1. 市场环境影响

- 2022年初-中期:所有策略都经历下跌,反映了市场整体疲软

- 2022年中期-2023年初:市场反弹,但策略表现分化明显

-

2. 风险收益特征

- 高收益策略:A2C、TD3 - 收益高但波动适中

- 中等策略:DDPG、SAC - 收益中等,波动较大

- 低效策略:PPO、Mean Var - 收益低或为负

-

3. 算法特性分析

- Actor-Critic类(A2C):表现稳定,适合股票交易

- Policy Gradient类(PPO):在此任务中表现不佳

- 传统优化(Mean Var):在动态市场中适应性不足

-

-

实际意义:

-

1. 算法选择建议

- 首选:A2C、TD3 - 风险调整收益最优

- 次选:DDPG、SAC - 有一定潜力但需优化

- 避免:PPO - 在此任务中表现不佳

-

2. 投资策略启示

- 主动管理有效:部分DRL策略确实跑赢了市场基准

- 算法差异显著:不同强化学习算法表现差异很大

- 传统方法局限:静态优化在动态市场中适应性不足

-

3. 风险管理

- 波动性控制:需要关注策略的波动性,避免过度风险

- 市场适应性:策略需要能够适应不同的市场环境

-

-

总结:

这张图清楚地展示了:

- 深度强化学习在股票交易中的潜力:A2C和TD3表现优异

- 算法选择的重要性:不同算法表现差异巨大

- 市场环境的影响:2022年的市场波动对所有策略都是考验

- 传统方法的局限性:MVO在动态市场中表现不佳

这为实际应用提供了有价值的参考:选择A2C或TD3算法,并做好风险管理,可能获得优于市场基准的收益。

浙公网安备 33010602011771号

浙公网安备 33010602011771号