程序化交易策略开发:第1个策略

学习程序化交易策略开发是一个很简单的事,也就是学习1门简单脚本语言或甚至是一个插件使用那么简单。难的是开发出一个能赚钱的策略,但程序员这么多,也许你能通过程序化交易找到适合你的发展方向呢。下面通过几个简单步骤开发一个交易策略。

1.选择开发平台,国内的有开拓交易者(期货),国外的MiultiCharts(期货),还有MT4(外汇),这里以开拓交易者(简称TB)为例。

2.下载、注册与登录,按提示操作即可

3.进入后关闭默认图表后的界面

4.点击左侧的“超级图表”,默认的投资标的不对,需要更换,图表中点右键,选择“插入商品”

一般选择“××指数”,这里选"股指指数"

继续在图表中点右键,选择“商品设置”,出现对话框,将默认合约下移后删除

这样,就选择了策略运行的投资标的(股指),最后需要选择你在几分钟上的K线周期上做交易

这时候可以保存一下工作区了,点工具栏“保存”,按提示操作即可,保存后,多工作区时注意切换

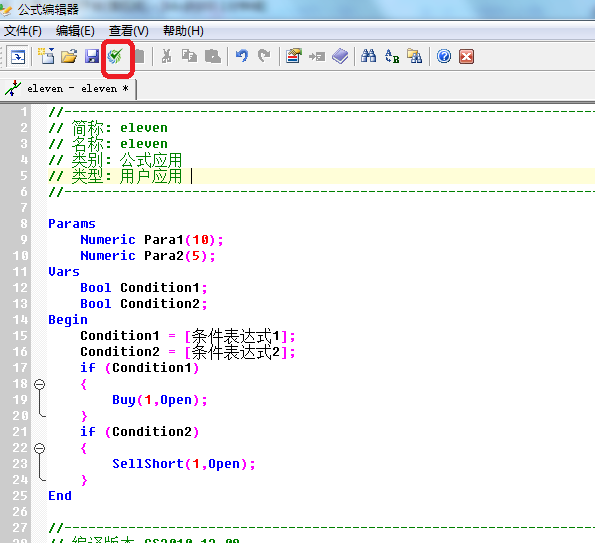

5.交易标的选择后之后,就是编写策略了。选择导航的“新建公式应用”,按提示输入英文名称,选择模板“交易策略”

生成默认代码,下面这个编译按钮很重要,没有出现时,随意修改下文件即可,例如输入一个空格。编译后,输出窗口会提示成功与否(默认代码的Condition1、Condition1赋初值错误,编译不通过)

6.修改代码

7.代码完成并编译通过后,记住公式名称。回到图表页面,点右键“插入公式应用”,选择编辑的公式。

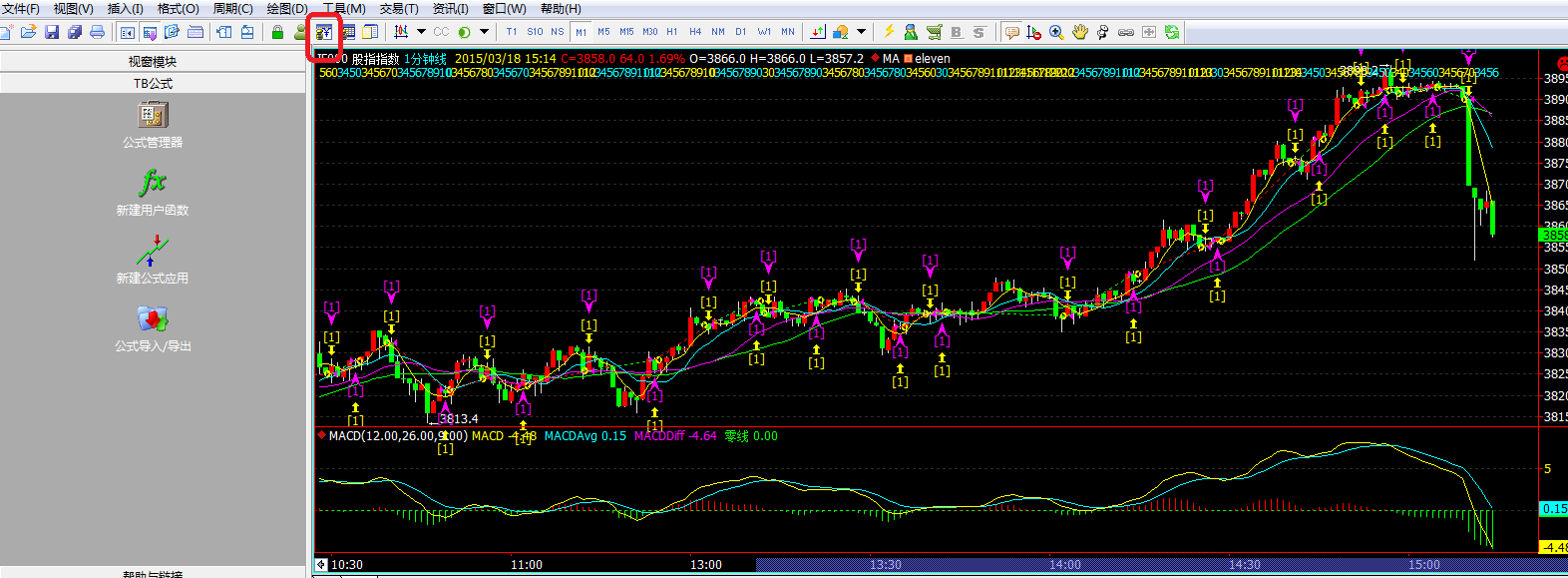

下面是一个策略范例,大致逻辑是均线之下开空,均线之上开多

//------------------------------------------------------------------------

// 简称: eleven

// 名称: eleven

// 类别: 公式应用

// 类型: 用户应用

//------------------------------------------------------------------------

Params

Numeric AM_CO(40);//Close-Open

Numeric AM_CM(200);//Close-Max(High/low)

Vars

NumericSeries sum_up(0);

NumericSeries sum_down(0);

Numeric Am(0);

Numeric Am2(0);

Numeric Am3(0);

Begin

Am = Close[1] - Open[1];

Am2 = Close[1] - Close[2];

if ( sum_up[1] > 0 ) {

if ( Am >= 0 ) {

sum_up=sum_up[1]+1;

} else if ( Abs(Am) <= AM_CO ) {

if ( Close[2] - Open[2] < 0 ) {

sum_down = 2;

sum_up = 0;

} else {

sum_up=sum_up[1]+1;

}

} else {

sum_down = 2;

sum_up = 0;

}

PlotString("num", Text(sum_up));

if ( sum_up == 0 ) {

if ( MarketPosition != -1 ) {

SellShort(1,open);

}

}

} else if ( sum_down[1] > 0 ) {

if ( Am <= 0 ) {

sum_down=sum_down[1]+1;

} else if ( Abs(Am) <= AM_CO ) {

if ( Close[2] - Open[2] > 0 ) {

sum_up = 2;

sum_down = 0;

} else {

sum_down=sum_down[1]+1;

}

} else {

sum_up = 2;

sum_down = 0;

}

if ( sum_down == 0 ) {

if ( MarketPosition != 1 ) {

Buy(1,open);

}

}

PlotString("num2",Text(sum_down));

} else {

if ( Am > 0 ) {

sum_up=sum_up[1]+1;

} else if ( Am < 0 ) {

sum_down = sum_down[1]+1;

}

}

End

8.选择完公式后,对效果进行测试,点击工具栏的测试报告图表,如下:

出现测试报告

可以看出总体是净利润为正,选择不同的K线周期效果不同。不过这还不是一个合格的策略。正常的交易不是市价就能成交的,需要考虑增加1-2个滑点。

暂时就到这里,后面会讲更多的开发问题和一些潜规则,避免大家走弯路。

浙公网安备 33010602011771号

浙公网安备 33010602011771号