量化入门避坑:AllTick API + Python 稳定获取实时 K 线数据(含完整流程

对于从事量化策略开发或数据驱动交易的开发者、交易者来说,获取结构化、可直接对接代码的行情数据是绕不开的核心环节。我们常用 MT4、手机 APP 查看行情,但这些工具的数据流无法直接用于策略回测、时间序列分析或模型验证 —— 手动整理数据不仅耗时,还容易出现格式错乱,严重影响开发效率。

其实,无需复杂的编程功底,就能搭建一套稳定的行情数据获取管道。本文将以 AllTick API 为例,手把手教大家用 Python 通过 HTTP 接口抓取外汇(如 USDJPY、EURUSD)和贵金属(如 GOLD、XAUUSD)的实时 K 线数据,代码可直接复制运行,新手也能在 10 分钟内跑通全流程。

一、量化开发必备:行情数据源选型指南(实测排名)

量化工作对数据源的核心要求是「结构化、可自动化、高稳定」,不同来源的适配性差异显著,以下是结合实战的选型分析(从高到低排序):

- 可编程 API(量化开发首选)

这类工具专为开发者设计,完美契合量化工作流,优势一目了然:

- 直接返回 JSON 结构化数据,Python 可直接解析,无需手动格式转换

- 支持自定义配置:K 线周期(1 分钟 / 5 分钟 / 小时线等)、查询数量、时间范围,灵活匹配策略需求

- 稳定性强、可重复调用,确保策略回测结果的一致性与可复现性

- 覆盖主流外汇、贵金属品种,无需跨平台拼接数据,降低整合成本

- 支持 HTTP(批量请求)和 WebSocket(实时流)双协议,适配不同使用场景

经过多轮测试,AllTick 的 K 线 API 对新手尤为友好:参数设计简洁、文档详尽、无需复杂配置,且提供免费授权额度,既能满足入门测试,也能支撑中高级量化项目,下文实战将基于其 HTTP 接口展开。

- 桌面行情终端(MT4/MT5:仅适用于人工看盘)

MT4、MT5 等终端在手动交易中应用广泛,图表直观、指标齐全,适合短线交易或人工行情判断,但在量化开发中存在明显短板:

- 数据无法批量导出,手动复制粘贴效率极低,不适合大规模数据分析

- 不支持直接对接 Python 脚本,需额外开发解析工具,增加开发成本与不确定性

- 历史数据的深度、格式受平台限制,扩展性不足,难以满足个性化需求

这类工具仅建议作为行情观察的辅助,不可作为量化核心数据源。

- 金融资讯网站(仅适合临时查价)

财经类网站(如 Bloomberg、路透)的优势是价格刷新快、能同步查看新闻评论,但本质是「面向人类阅读」,而非「机器解析」:

- 数据以网页形式呈现,非结构化,爬虫抓取易受页面布局变更影响,稳定性差

- 无官方标准化 API,解析逻辑复杂,调试成本高,且存在反爬风险

- 仅适合临时查询点位,完全无法满足量化策略开发的稳定性与批量获取需求。

- 行情类移动 APP(便捷但不适配量化)

移动 APP 的核心优势是便携性,可随时查看行情、设置价格提醒,但对量化开发而言几乎无实用价值:

- 绝大多数 APP 未开放数据接口,无法实现自动化数据获取

- 数据传输多经过加密处理,逆向解析难度大、成本高,且存在合规风险

- 仅能作为个人行情监控工具,无法成为量化数据输入源。

- 经纪商后台行情(仅适合手动查看)

部分经纪商的账户后台会提供实时行情,但适配性极差:

- 不同经纪商的数据格式、刷新频率不统一,跨平台整合难度大

- 需登录专属客户端或通过 proprietary SDK 调用,无法实现程序批量读取

- 数据质量、延迟等关键指标缺乏透明化保障,可能导致策略测试结果失真

仅适合手动查看与账户关联的行情,完全不符合量化开发的自动化、标准化需求。

二、实战教程:Python + AllTick API 获取实时 K 线数据

以下是完整的实操流程,涵盖依赖安装、代码编写、参数配置、运行步骤,所有代码可直接复制复用:

-

前置准备:安装依赖库

首先需安装requests库(用于发送 HTTP 请求),打开终端 / 命令提示符,执行以下命令即可完成安装:

bash

pip3 install requests -

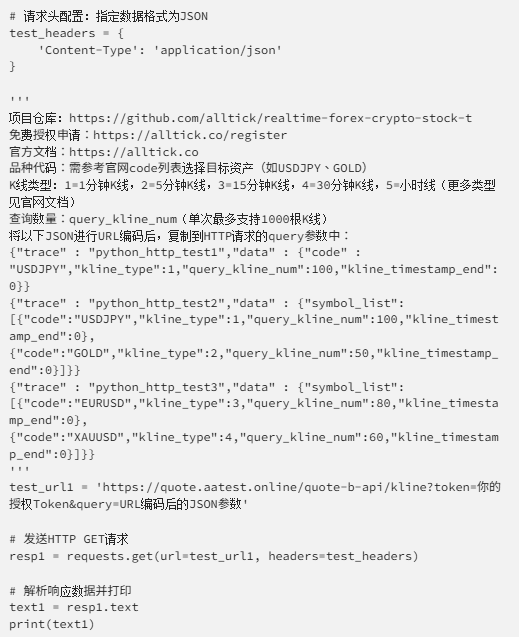

完整代码(复制粘贴即可运行)

python

![image]()

![image]()

-

核心参数说明(无专业术语,新手易懂)

要顺利获取数据,需先明确关键参数的含义与配置规则:

- code:品种唯一标识代码,例如 USDJPY(美元兑日元)、GOLD(黄金)、EURUSD(欧元兑美元),完整列表可在 AllTick 官网查询

- kline_type:K 线周期规格,枚举值对应关系:1=1 分钟、2=5 分钟、3=15 分钟、4=30 分钟、5 = 小时线,支持日线、月线等更多类型(详见官网文档)

- kline_timestamp_end:数据结束时间戳(秒级),设为0时直接获取最新实时数据,非 0 则获取指定时间前的历史数据

- query_kline_num:单次拉取的 K 线数量,最大支持 1000 根,足以满足中短期策略回测的数据量需求

- adjust_type:复权参数,部分品种需根据实际需求配置,默认无需设置,特殊场景可查阅官网文档

- trace:自定义请求标记,例如示例中的 “python_http_test1”,用于后续接口调用日志排查,建议按业务场景命名

- 运行步骤(新手友好,一步一跟)

- 获取免费授权 Token:访问 AllTick 官网( https://alltick.co )注册账号,申请免费授权 —— 注册流程仅需 2 分钟,提交后可即时获取 Token(接口调用的核心凭证,无 Token 无法正常请求);

- 查询目标品种代码:在 AllTick 官网的 code 列表中,找到需要分析的外汇 / 贵金属品种代码(如查询黄金填 GOLD,欧元兑美元填 EURUSD);

- 构造 JSON 参数:参考代码中的 3 个示例,根据需求配置参数 —— 支持单个品种查询,也可批量查询多个品种(如同时获取 USDJPY 和 GOLD 的数据);

- JSON 参数 URL 编码:使用在线 URL 编码工具(或 Python 自带的urllib.parse.quote方法),将构造好的 JSON 字符串编码为 URL 安全格式,避免特殊字符导致请求失败;

- 更新请求 URL:将test_url1中的 “你的授权 Token” 替换为实际申请到的 Token,“URL 编码后的 JSON 参数” 替换为步骤 4 中编码后的字符串;

- 运行脚本:执行 Python 代码,即可获取 JSON 格式的 K 线数据,数据可直接用于量化分析、回测或可视化。

三、该方案的核心优势(量化开发视角)

这套基于 Python + AllTick API 的 K 线数据获取方案,之所以成为量化开发的优选,核心在于「无缝融入量化工作流」,具体优势如下:

格式标准化:返回的 JSON 数据可直接对接 Python 数据生态(pandas、NumPy)、数据库(MySQL、MongoDB)或回测框架(vn.py、Backtrader),无需额外格式转换,大幅提升开发效率;

稳定性与实时性兼具:AllTick API 实测平均响应时间<300ms,支持重试机制,且具备 99.9% 的 uptime 保障,既能满足实时数据流需求,也能支撑批量历史数据拉取;

扩展性强:支持多品种批量查询,可快速扩展至多资产组合的量化策略,无需重复编写单品种请求逻辑;

零入门成本:免费授权额度足以覆盖新手入门测试、原型开发需求,无需支付高昂的数据订阅费用;

开发成本低:参数设计简洁、文档详尽,无需复杂配置,新手也能快速上手,将更多精力聚焦于策略逻辑本身。

四、注意事项与扩展建议

- 接口调用需遵守 AllTick 官网的速率限制,避免高频请求导致 IP 封禁;

- 敏感信息(如 Token)建议通过环境变量或配置文件存储,避免硬编码在代码中,提升安全性;

- 如需实时数据流(如高频交易场景),可切换至 WebSocket 协议,减少 HTTP 轮询的开销与延迟;

- 数据获取后建议存入数据库,方便后续查询、复用与多轮策略测试;

- 若遇到参数配置、响应解析等问题,可优先查阅 AllTick 官方文档,或在评论区交流探讨。

总结

对量化开发者、交易者而言,选择一款适配性强的可编程 API,能大幅降低数据获取的成本与门槛。AllTick API 凭借其简洁的参数设计、稳定的性能与免费授权政策,成为外汇、贵金属数据获取的优选工具。

本文提供的代码可直接用于实战,如需进一步实现策略回测、数据可视化等功能,可基于该方案扩展。如果在开发过程中遇到问题,欢迎在评论区留言交流,后续也会分享更多量化开发相关的实战技巧!

浙公网安备 33010602011771号

浙公网安备 33010602011771号