第一节 传统财务评价指标的局限性 (1)

通过传统财务评价指标 我们可以大概的了解企业的偿债能力,盈利能力和营运能力。

其中

评价企业偿债能力的指标有流动比率,速动比率,已获利息倍数,资产负债率和现金流动负债比;

评价企业盈利能力的指标有毛利率,总资产报酬率和净资产收益率;

评价企业营运能力的指标有应收账款周转率,存货周转率,固定资产周转率和总资产周转率;

然而在利用这些财务指标进行评价的时候,应该会发现这些财务指标都是基于一定的假设前提的

在实践当中这些假设前提都是不存在的

过于强调这些财务指标往往会得出一些错误的结论

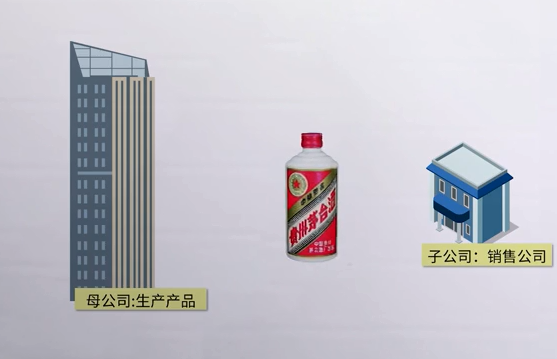

比如格力电器

格力电器主要采用商业票据结算方式

应收账款在企业债权中占比很小

应收账款周转率 = 赊销净额 / 应收账款的评价余额*100% 这个就分析不了格力的真实情况

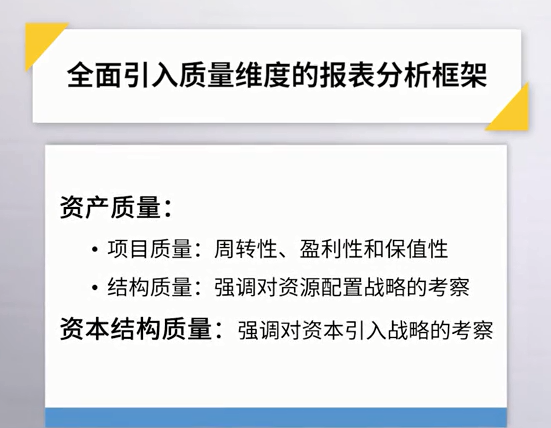

对此 对一些财务指标进行改造:

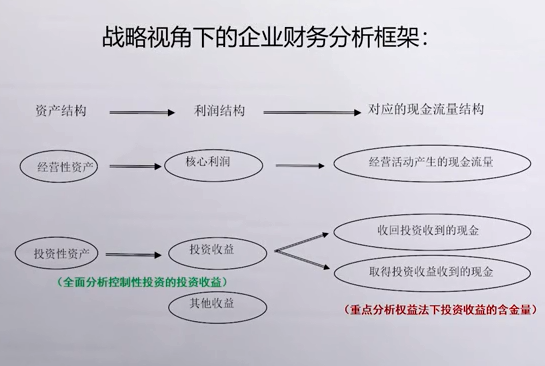

营运利润包括:

1核心利润

2投资收益

3其他收益

4资产处置收益

核心利润率 = 核心利润 / 营业收入 *100%

它更能企业自身经营活动的盈利能力

传统:资产报酬率 = 息税前利润 / 总资产平均余额 *100%

重新划分资产后

经营性资产= 核心利润 / 营业资产平均余额*100% --->自身经营活动

投资性资产报酬率 = 广义投资收益/ 投资性资产平均余额*100% --->对外投资活动

在这基础上我们在改良周转率指标:

商业债权周转率= 营业收入 / (应收票据+应收账款)*100%

经营性资产周转率 = 营业收入 / 经营性资产平均余额 *100%

经营性流动资产周转率 = 营业收入 / 经营性流动资产平均余额 *100%

总的说

第二节 传统财务评价指标的局限性 (2)

以格力为例

格力电器等龙头企业占用上下游资金(类金融模式)

还有一种资产负债率高但是企业靠吃利息获利。

1银行业平均资产负债率达90%

2房企预收账款占比大

随着毛利率的高低不同,实际交货的成本要低于偿付债务的金额。

具体问题具体分析

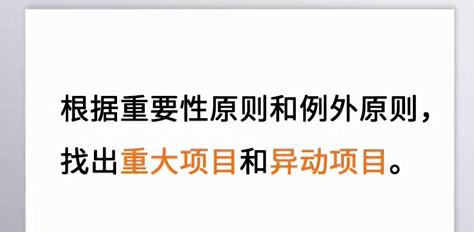

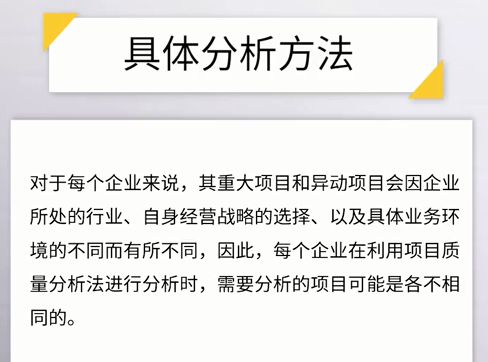

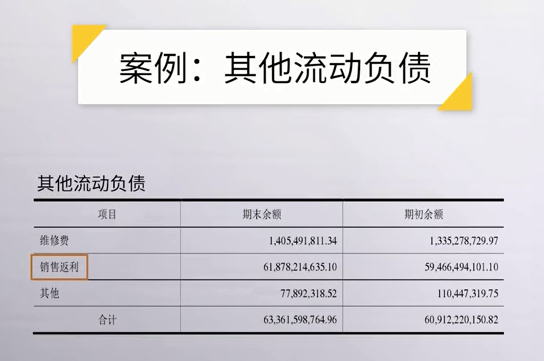

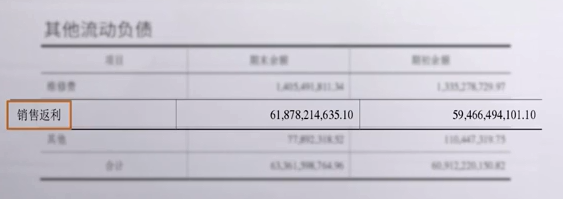

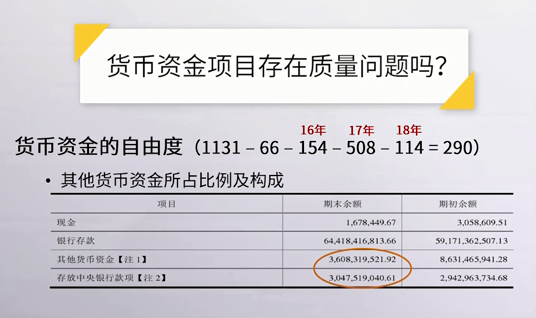

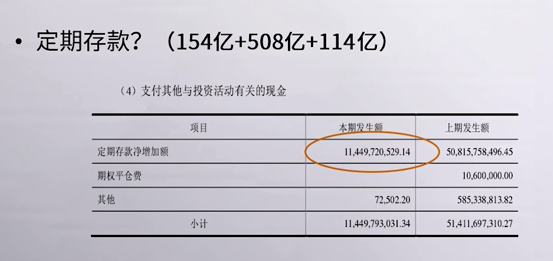

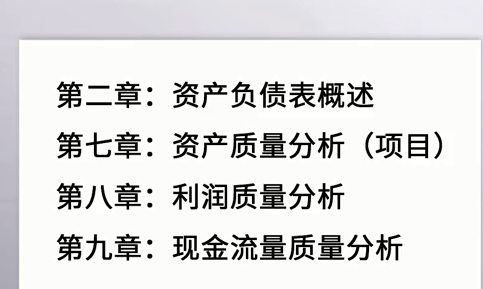

第三节 报表分析新方法:项目质量分析发(1)

以格力为例

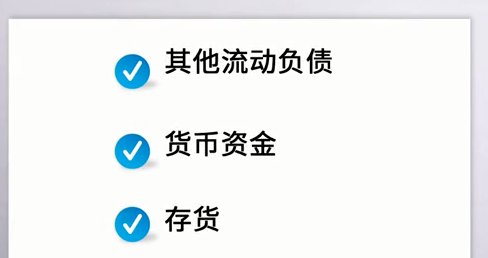

第四节 报表分析新方法:项目质量分析法(2)

第六节

浙公网安备 33010602011771号

浙公网安备 33010602011771号