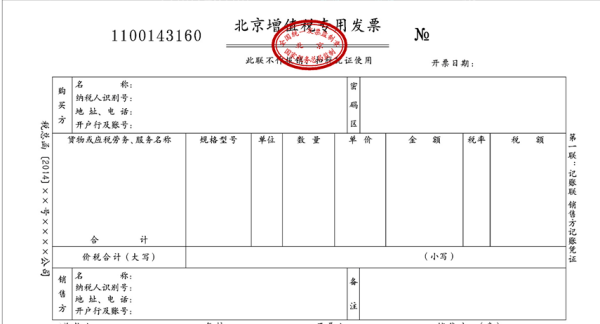

第一联为记账联,是销货方核算销售额和销项税额的主要凭证,即销售方记账凭证。

第二联为税款抵扣联,是购货方计算进项税额的证明,由购货方取得该联后,按税务机关的规定,依照取得的时间顺序编号,装订成册,送税务机关备查。

第三联为发票联,收执方作为付款或收款原始凭证,属于商事凭证,即购买方记账凭证。

以前,增值税专用发票有三联和四联之分。现在我国普遍采用税控机开具增值税专用发票,所以没有存根联了,因此一般都是三联的发票。

浙公网安备 33010602011771号

浙公网安备 33010602011771号