Machine Learning 第一二周

ML week 1 2

一、关于machine learning的名词

学习

从无数数据提供的E:experience中找到一个函数使得得到T:task后能够得到P:prediction

监督学习

experience中的数据都是有t和p的,计算机通过t和p得到函数

1.分类

p是明确的类 如:书有小说,教科书,故事书

2.回归

p是线性的,如:书的价格

非监督学习

experience中的数据只有t没有p,计算机仅通过t得到可以分成不同类的p函数

1.聚类

将产生的结果分成不同的集合,每个集合中的对象相似

二、单元线性回归方程与cost fnction

单元线性回归方程

单元 J() (cost function)

cost function的结果(训练拟合度),越小拟合度越好

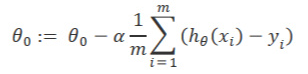

梯度下降算法与单元cost function

梯度下降算法

- alpha为学习速率

- 求J的偏导可以看出当前距离局部最低点远近程度

- thetaj为单元cost function中的参数,通过梯度下降法迭代调整参数,达到局部最低点

1.使用梯度下降法迭代

因为需要让J逐渐减小,所以要使用梯度下降

结合cost function和梯度下降算法(下图)

- iteration J中的所有参数应同时更新(下图)

- 我们常称x为feature(关联特征方程中的特征),h(x)为hypothesis

2.

alpha*J 得到的值并不是一个固定的值,随着迭代,J会越来越小接近0(拟合程度越来越好,下降的越少,逐渐接近局部最优解)

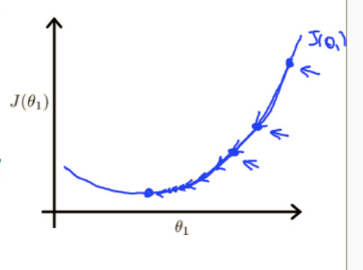

3.alpha也在不断变化

如果alpha无限大,虽然刚开始下降很快,但可能会遇到下图overshoot minimum现象这个问题,所以alpha在算法中应自适应调整

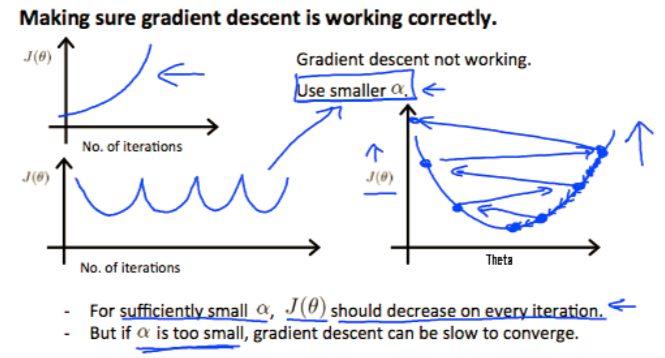

4. alpha 应如何调整

- 1.自动收敛法为根据J(theta)下降小于10-3,则缩小alpha

- 2.调试收敛法,根据迭代次数,或者J(theta)上升了则需要下降alpha(如下图几种需要降低alpha)(推荐)

![image]()

三、根据数据建立多元线性高次回归方程

1.样本表中得到信息

从图中可以得到信息:

- Y1~Xn指输出变量

- X1~Xn指样本变量,在h(theta)中为特征变量

- M:样本个数

- N:特征变量个数

2.多元一次线性回归方程

- theta指的是参数

- X0默认0

- X1~Xn指的是一组数据的n个特征变量

- 若有X(2),(2)指的是第二个样本

3.特征缩放 feature scaling(重要)

当不同的特征值之间数据差距过大的时候,可能造成梯度下降很难到达最低点(这里不做介绍)

所以在使用h(theta)时,应先进行feature scaling

- 数据之间越接近下降越容易

- 数据应尽量缩小到-1和1左右(不要求很准确,(-3,3 )(-1/3,1/3)都可以,但不能 太小如-0.001 或 太大如100)

- 常用方法:

x'=\frac{x-a}{b}

a:{x}特征平均值

b:max(x)-min(x)或者方差

4.

当特征值有多个的时候,可以将特征值合并

例: 由房子的长宽特征预计价格,可以变为用房子的面积预计价格

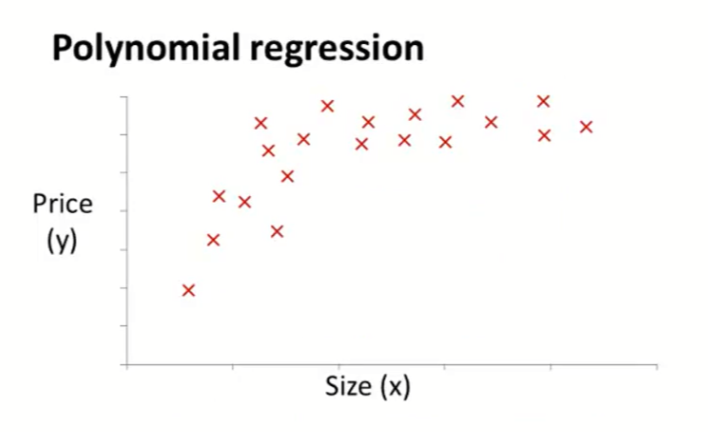

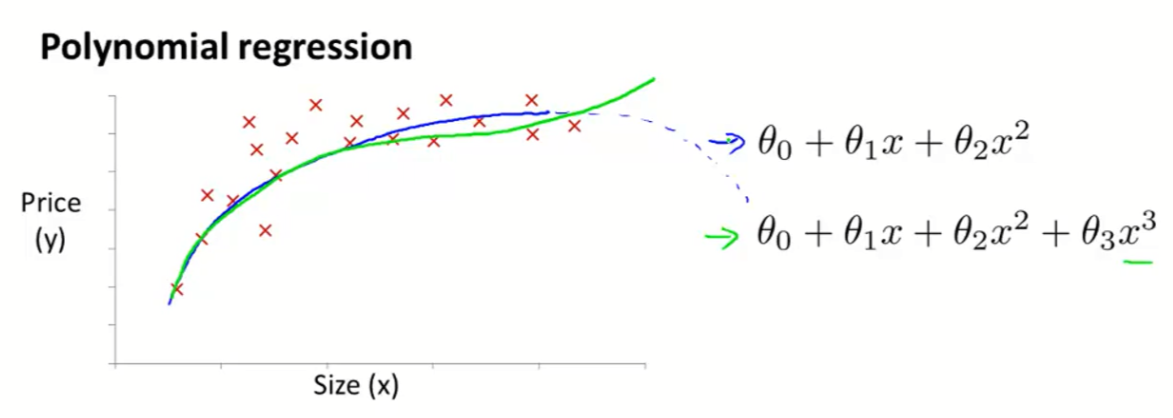

5.

当样本数据如上图所示明显不符合线性,则使用高次的特征方程,如下图

6.疑问

- 两个特征值的合并是否一定要符合现实逻辑,比如长宽合成面积?

- 如果结果就是需要长宽分别和价格之间的关系怎么办?

- 上图中绿线是因为蓝线会在后方下降才改的,但没有数据的情况下谁都不能确定会是怎么样的,所以我觉得这样改没有意义,结果需要确定一个可预测价格范围(和给的数据样本差不多的范围)?

- 是否只有在单一变量的时候才能将它化成有高次的特征方程?

四、 多元线性回归与梯度下降

1. 多元cost function

- 可以看下图,这两个式子等价于上式

2.结合特征方程和cost function

- 将多元特征方程带入cost function可得到拟合程度J(theta)

3.多元情况下 梯度下降方程

4.

- 和单元一样,多元也要同时更新

- 可以观察一下theta0可以发现由于X0=1,所以theta0式子和单元情况下一样

五、正规方程(normal equation)

除了梯度下降法的另一种方法,也可以找到局部最优解

正规方程

\theta = (X^T X)^{-1}X^T Y

计算步骤

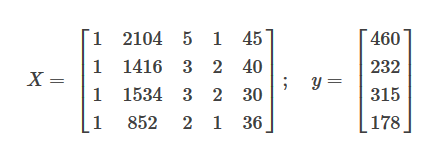

- 从表格中提取信息

| Size(feet2) | Number of bedrooms |

Number of floors |

Age of house(years) |

Price(*1000) | |

|---|---|---|---|---|---|

| x0 | x1 | x2 | x3 | x4 | y |

| 1 | 2104 | 5 | 1 | 45 | 460 |

| 1 | 1416 | 3 | 2 | 40 | 232 |

| 1 | 1534 | 3 | 2 | 30 | 315 |

| 1 | 852 | 2 | 1 | 36 | 178 |

- 化成矩阵形式

- 代入正规方程

比较梯度下降和正规方程优劣势

| 梯度下降 | 正规方程 |

|---|---|

| 需要选择α | 不需要选择α |

| 需要许多迭代 | 不需要迭代 |

| O(KN2) | O(N3),需要计算逆矩阵XTX |

| 当N较大时工作正常 | 如果N非常大会很慢 |

当n<10,000时,适合用正规方程

矩阵不可逆没关系,octave会算出伪逆,结果是一样的

浙公网安备 33010602011771号

浙公网安备 33010602011771号