概率论与数理统计

概率论与数理统计

第一讲 随机事件与概率

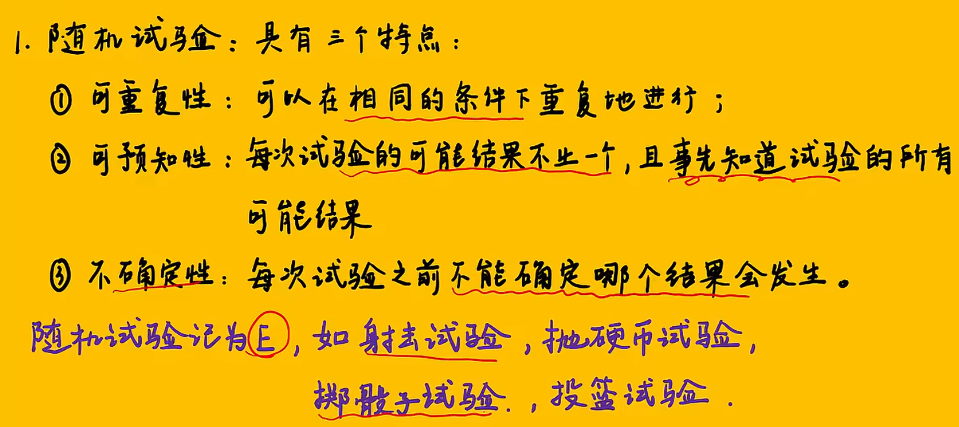

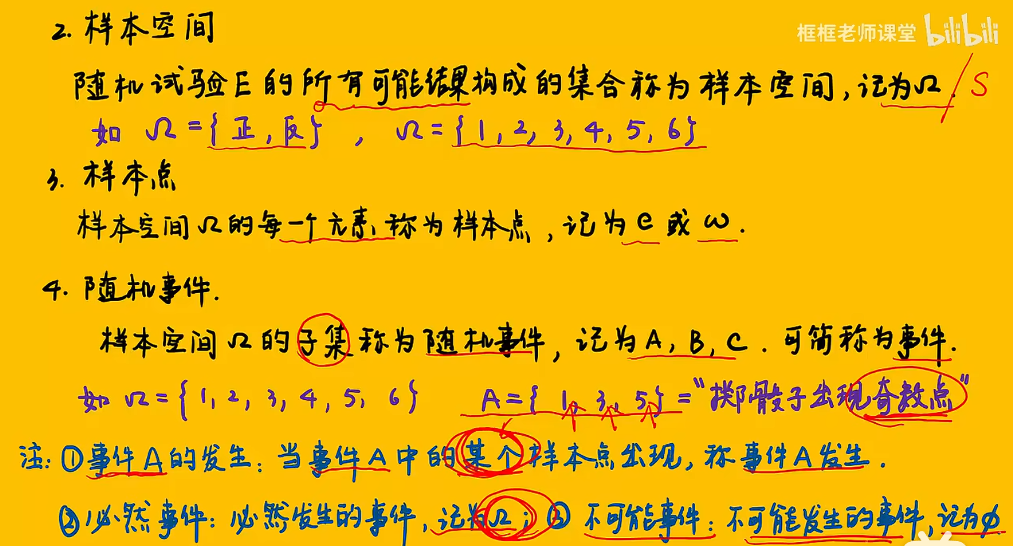

1.1 随机事件

知识点

例题

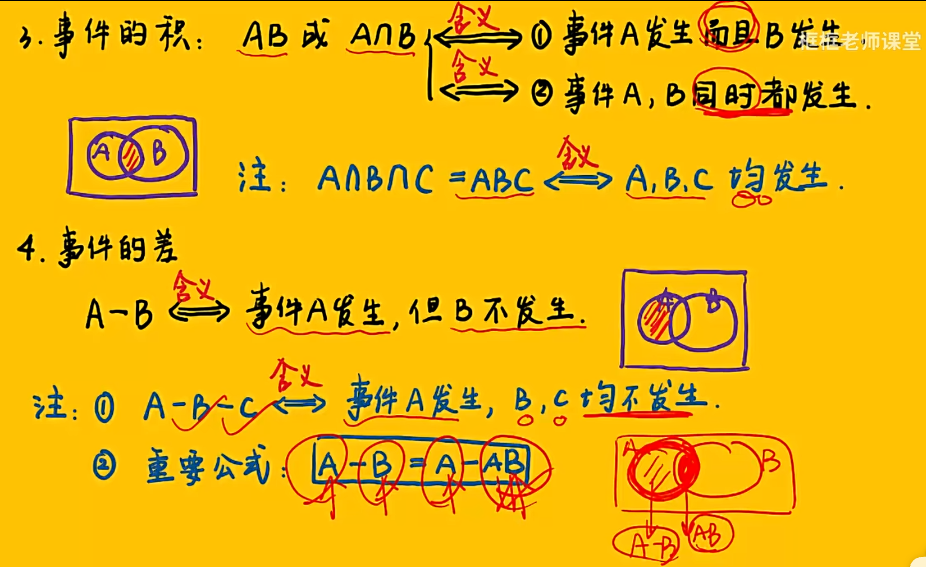

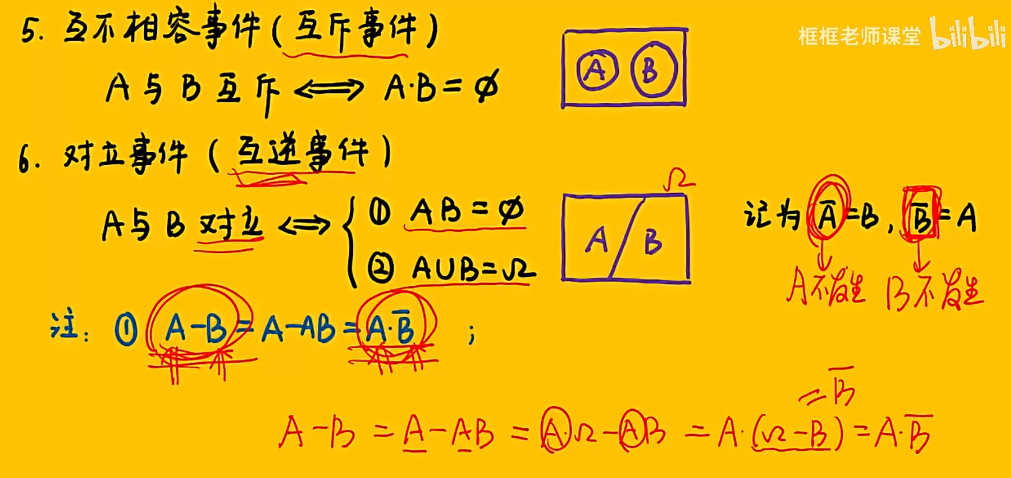

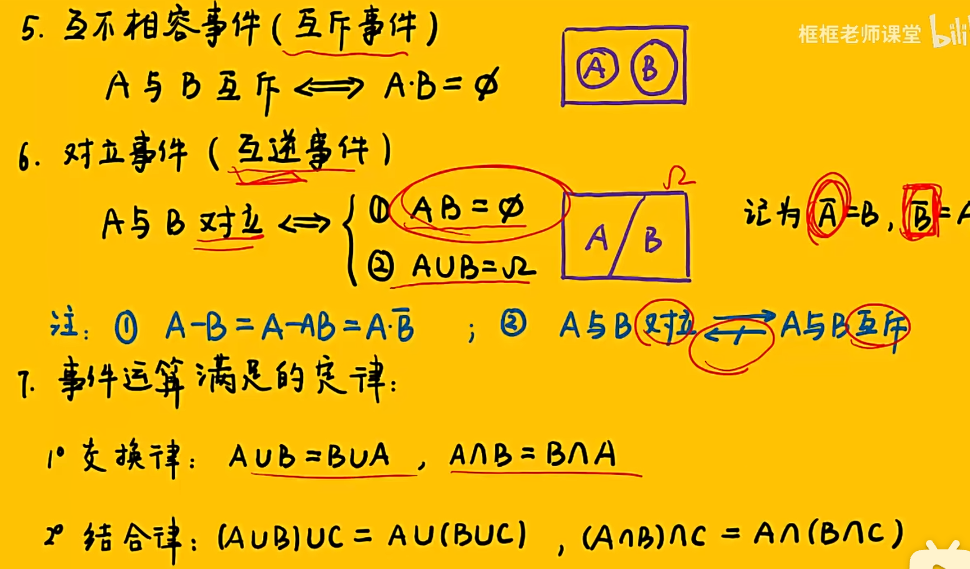

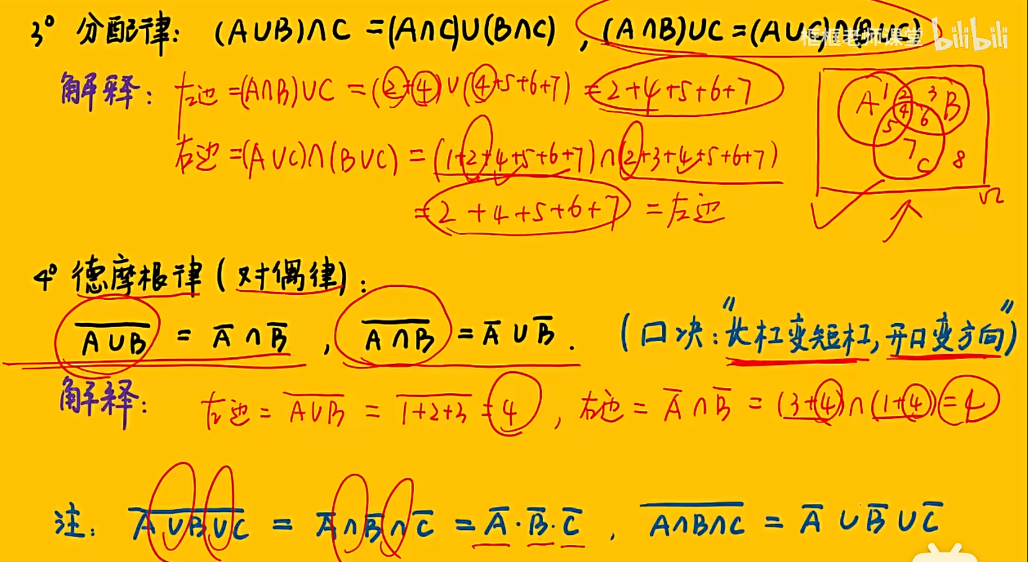

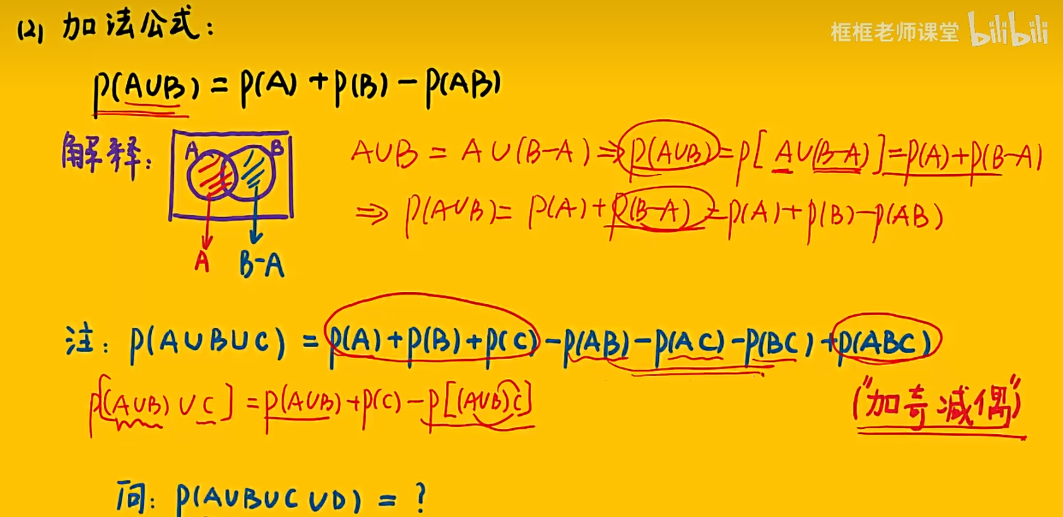

1.2 事件间的关系与运算

知识点

注:重要公式——被减数 - 减数 = 被减数 - 两者的交集 (在集合或事件的运算中总是成立)

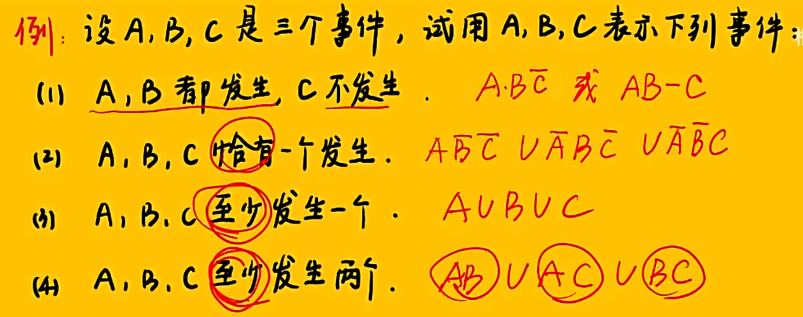

例题

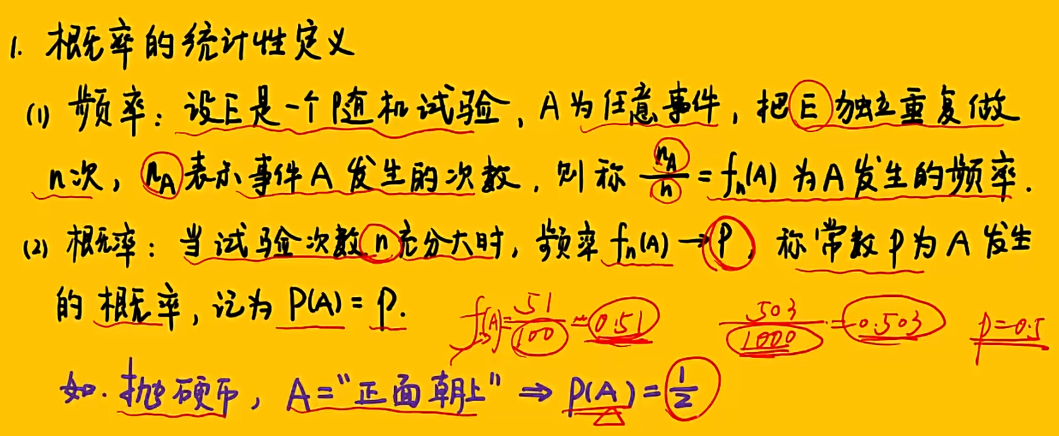

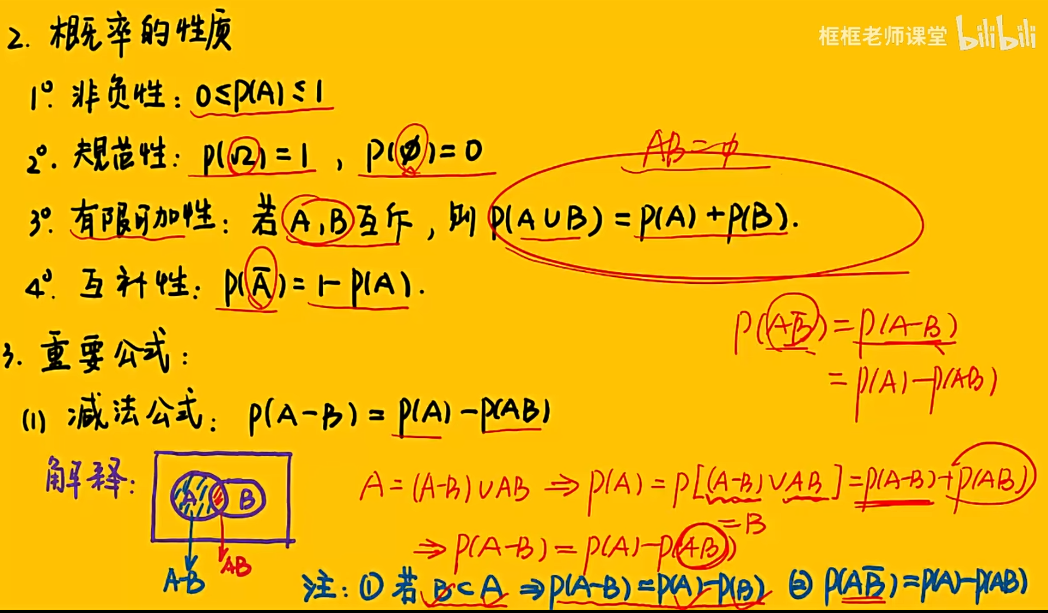

1.3 概率的定义与性质

知识点

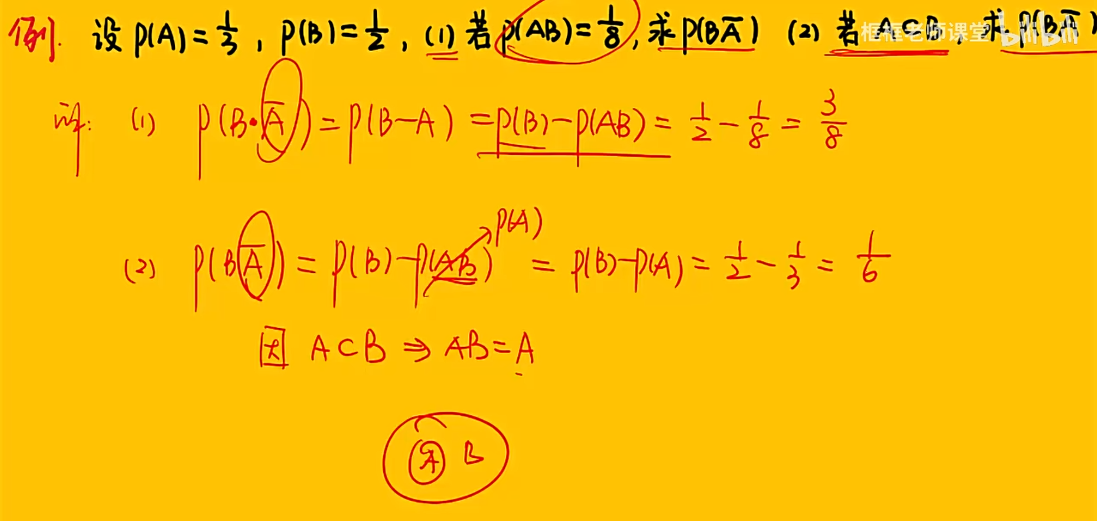

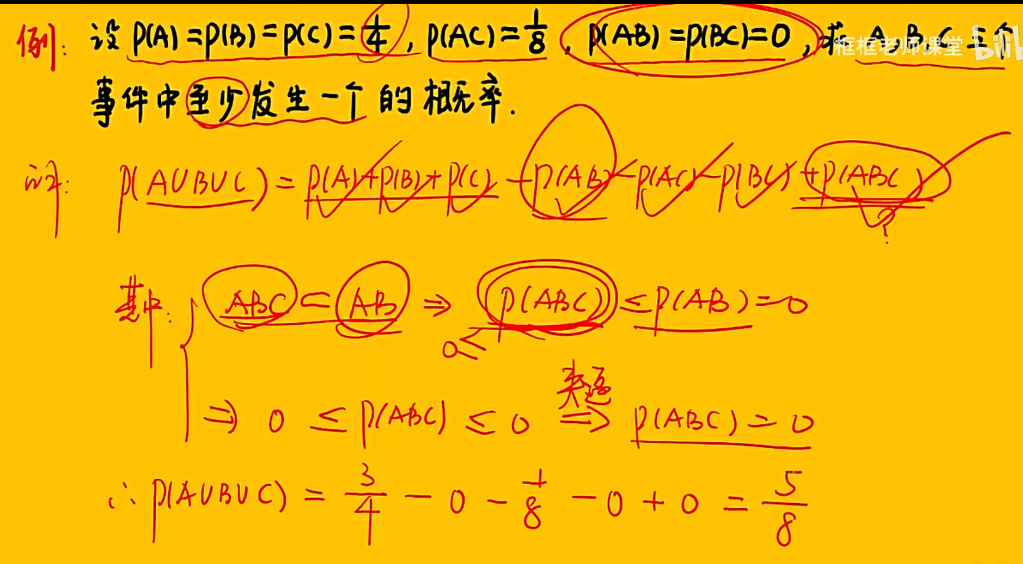

例题

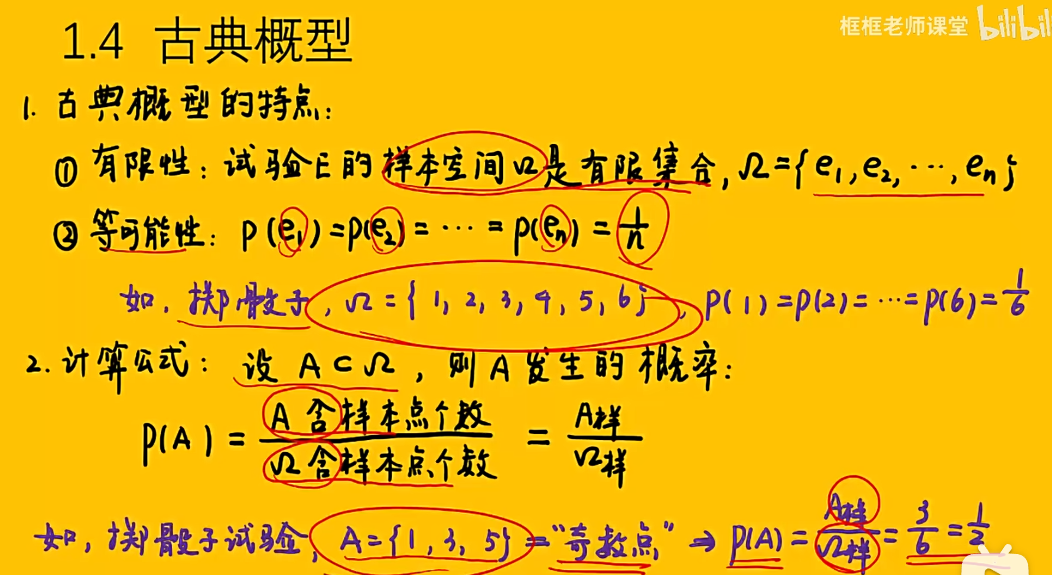

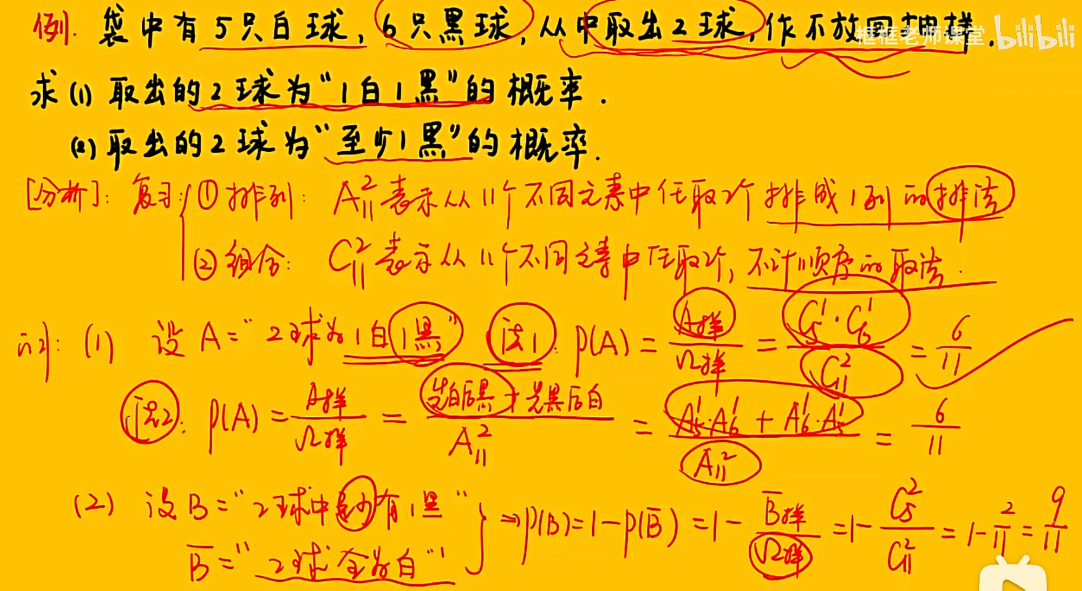

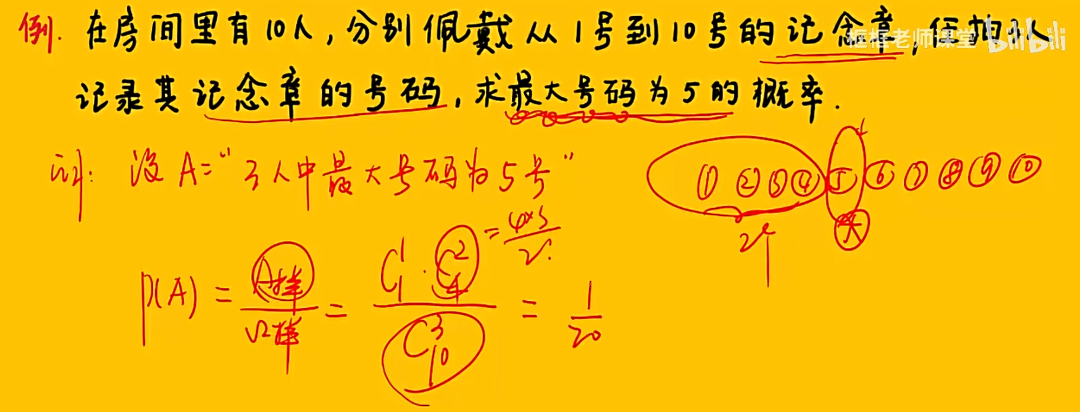

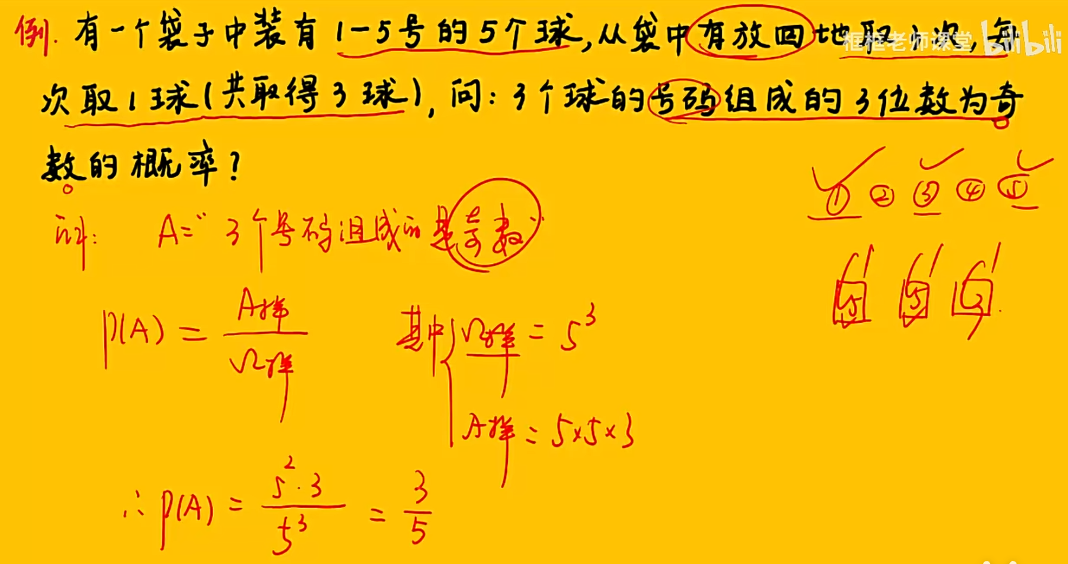

1.4 古典概型

知识点

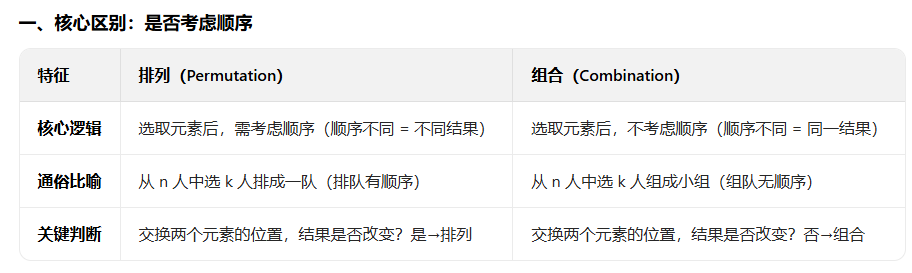

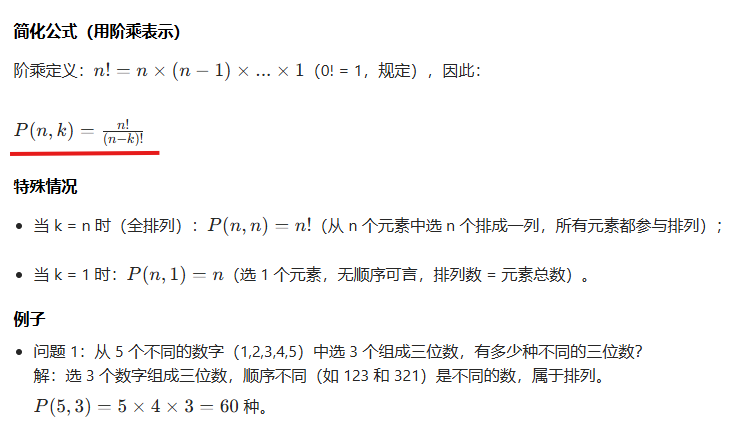

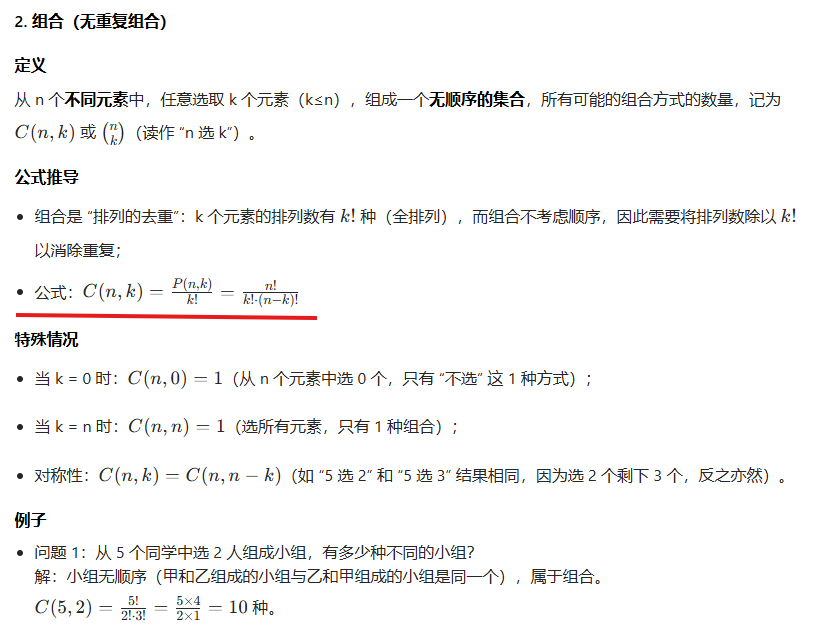

排列和组合

排列公式

组合公式

例题

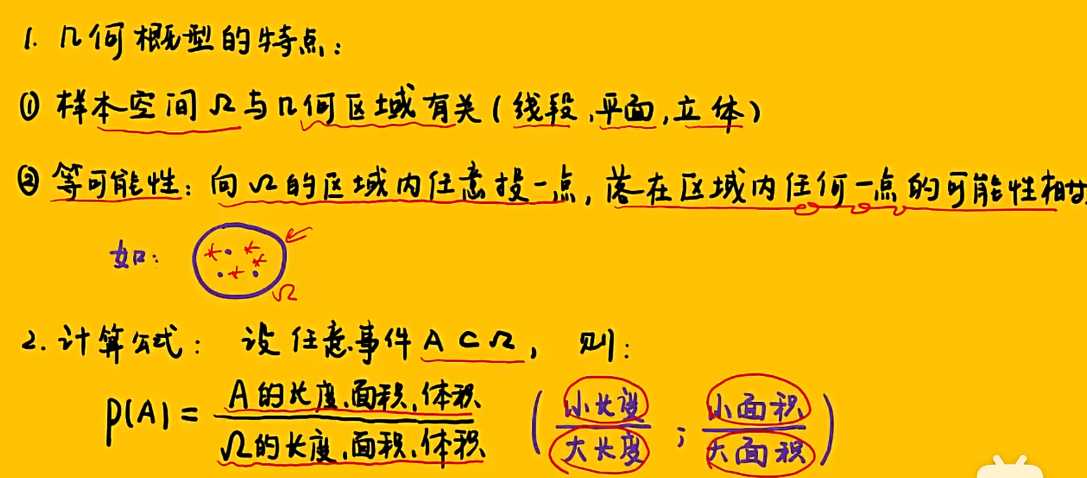

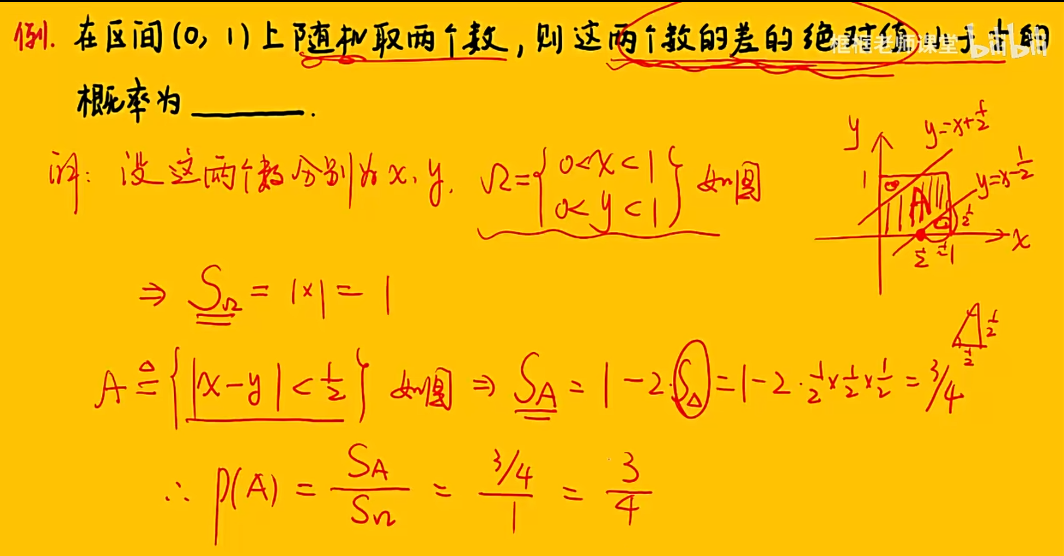

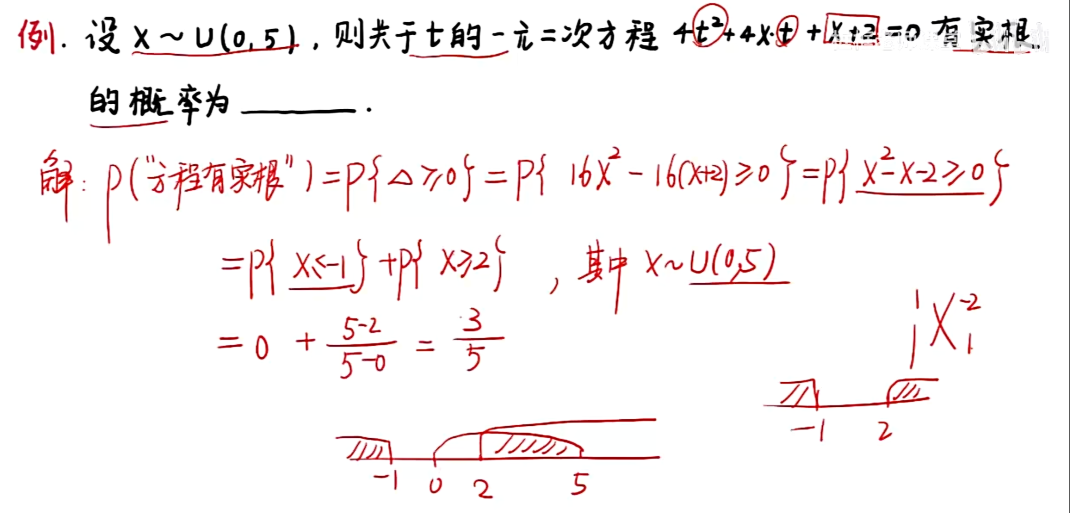

1.5 几何概型

知识点

例题

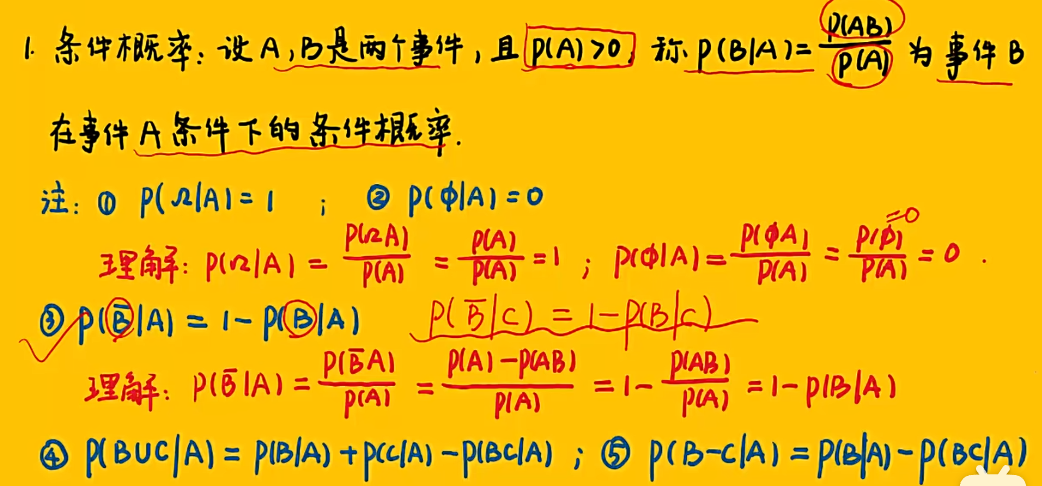

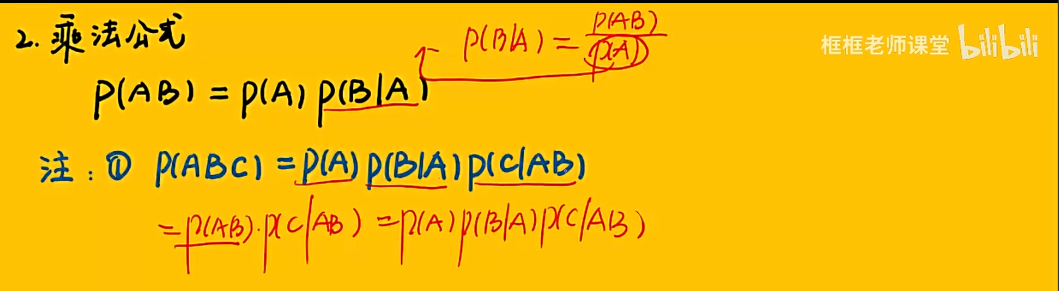

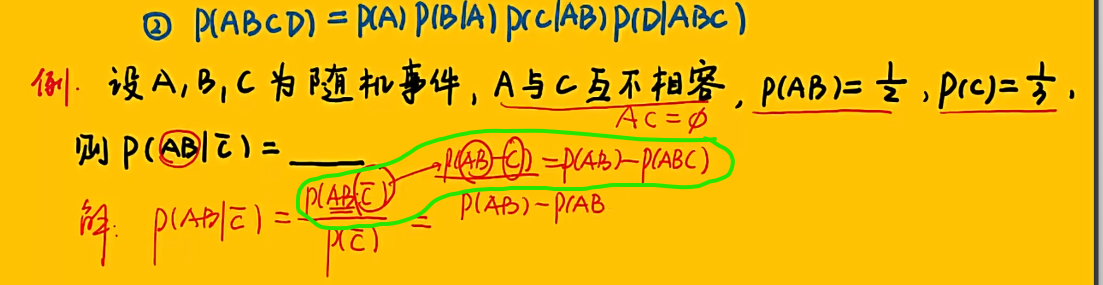

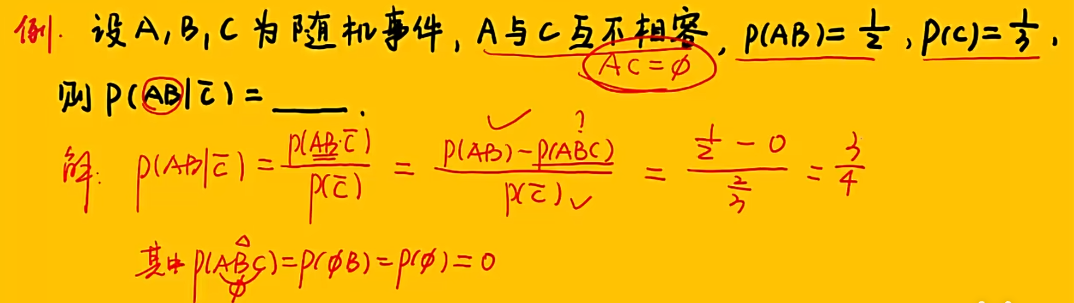

1.6 条件概率与乘积公式

知识点

注:公式4——忽略后面的A,P(B∪C) = P(B) + P(C) -P(BC),然后加入A;

公式5同理——忽略A,P(B-C) = P(B) - P(BC);

注:P(ABC)——第一步让A发生,第二步让B发生,但A已经发生,因此是P(B|A),第三步让C发生,但AB已经发生,因此是P(C|AB);

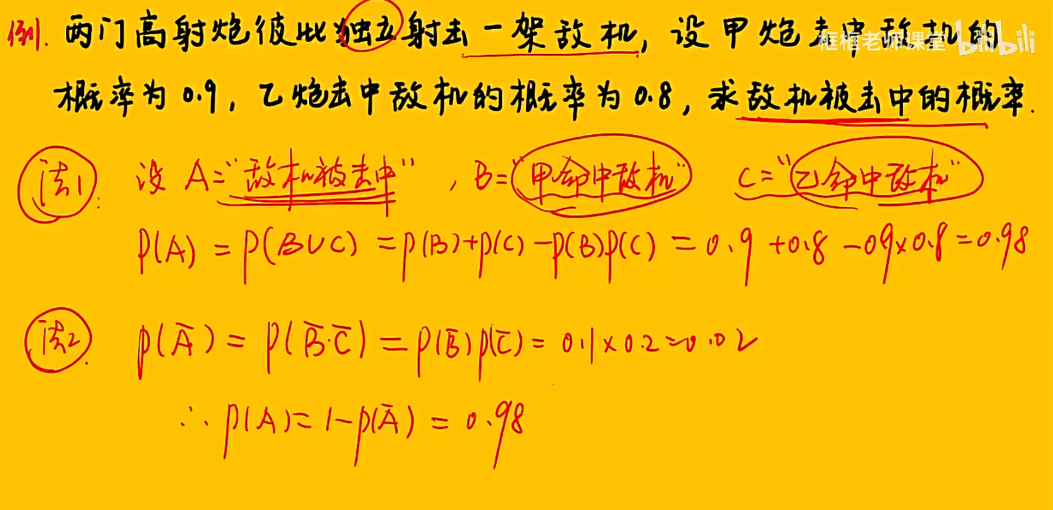

例题

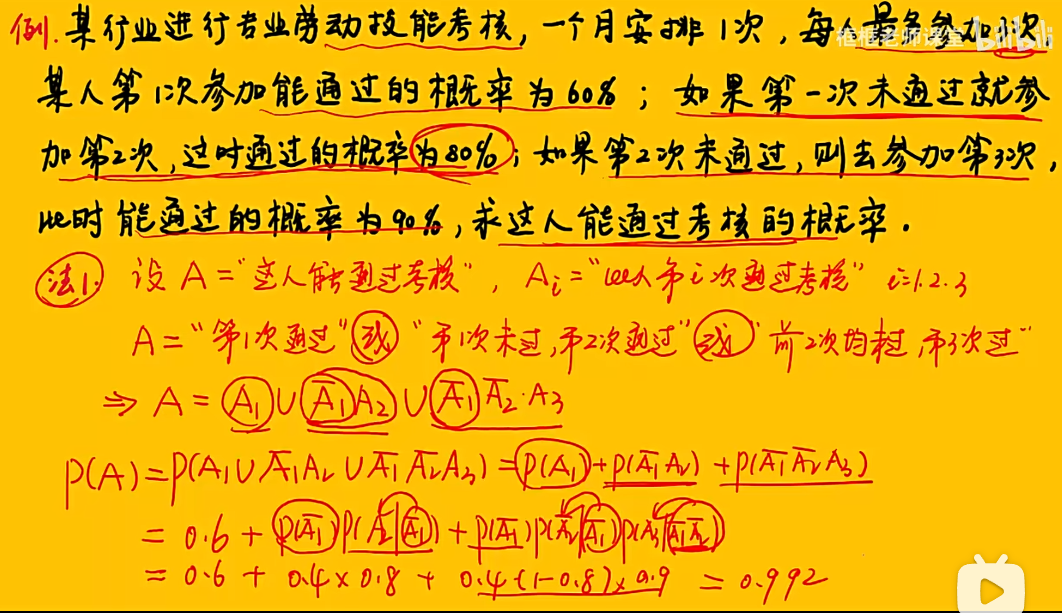

注:三事件——“第1此通过”、“第1次未过,第2次通过”、“前2次均未过,第3次通过”为互斥事件,因此互斥事件的概率 = 各事件概率的和;

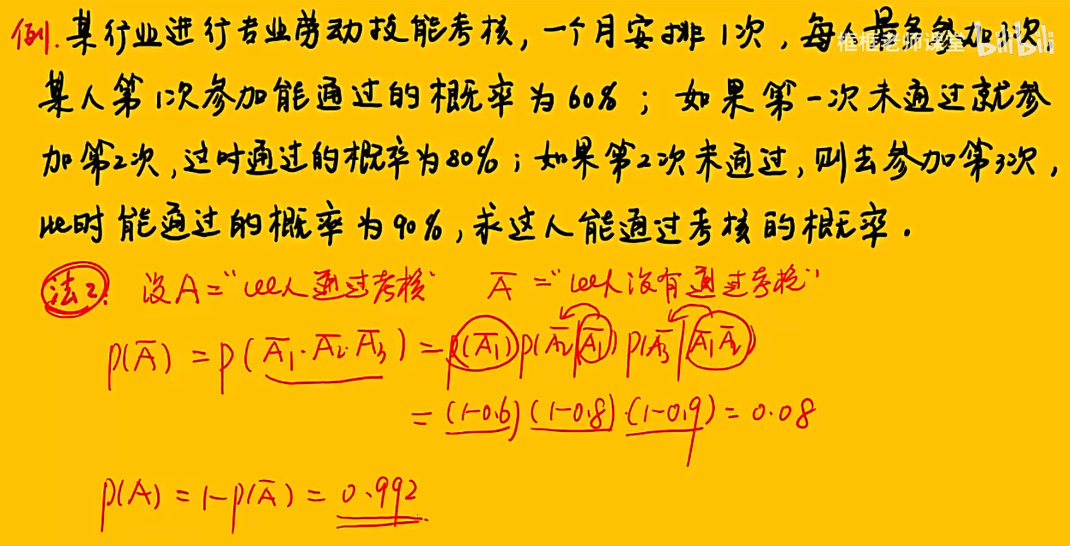

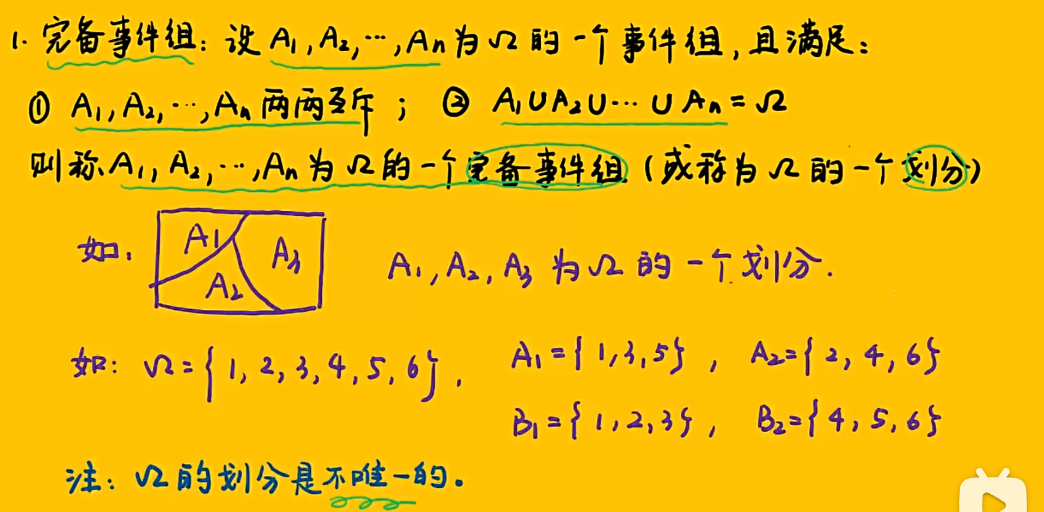

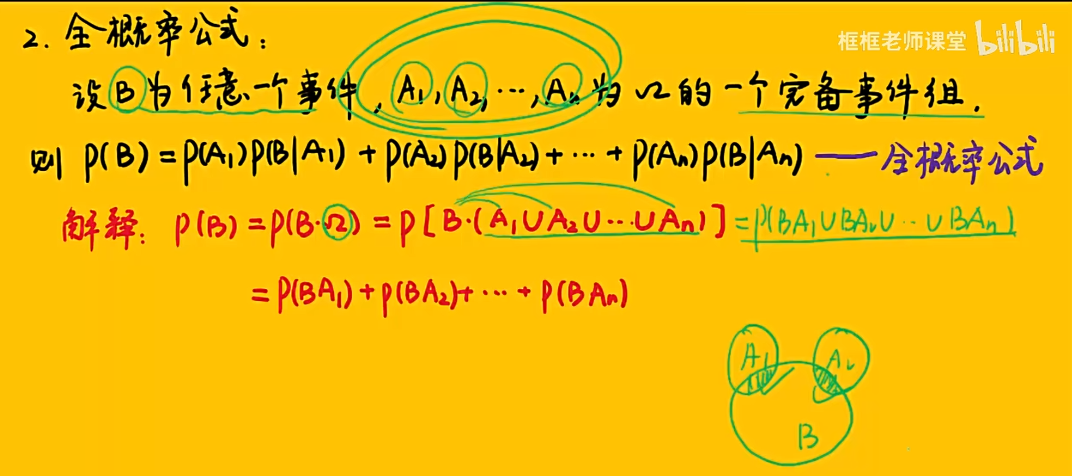

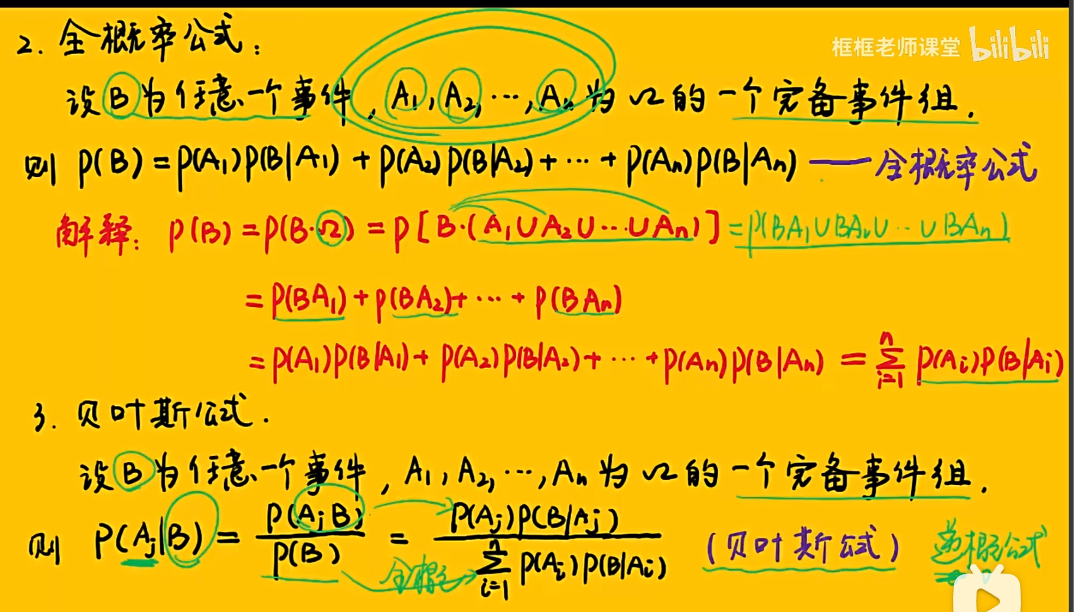

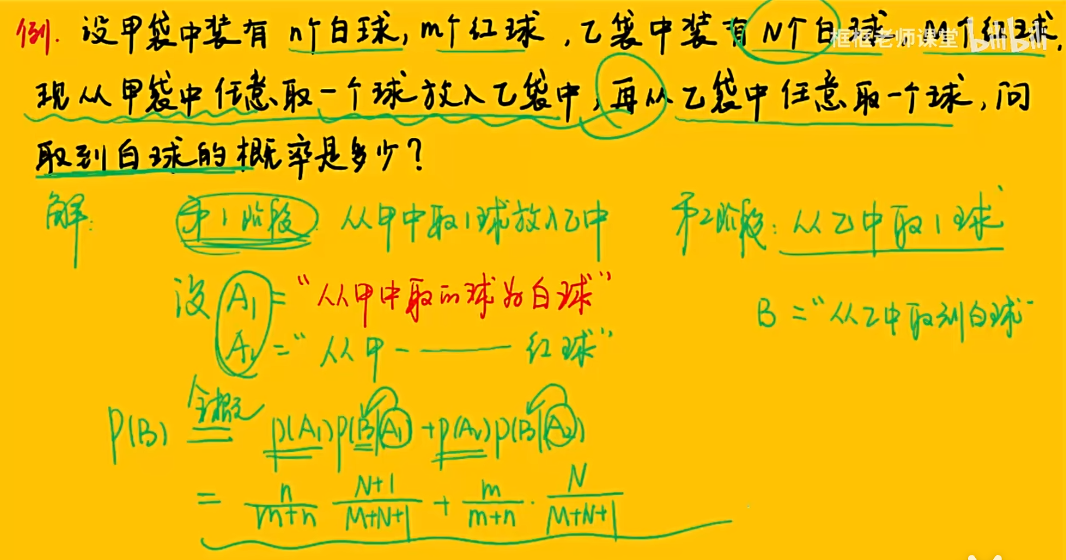

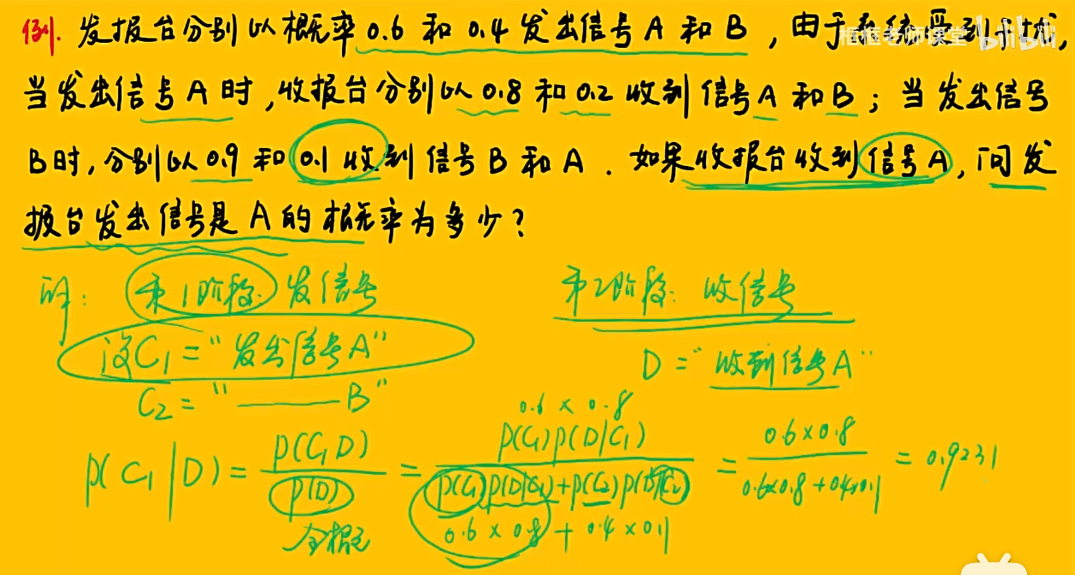

1.7 全概率公式与贝叶斯公式

知识点

注:划分,又称为完备事件组;

注:由右下角图可知,BA1与BA2之间互斥,因此BA1,BA2,BA3······BAn是完备事件组;

注:贝叶斯公式,又称为逆概公式;

贝叶斯公式本质:已知一个复杂事件B发生的前提条件下,第j个小划分(完备)事件发生的条件概 率;

逆概公式原因:已知一个复杂事件发生的前提下,反过来求其中一个小划分(完备)事件发生的条件概率;

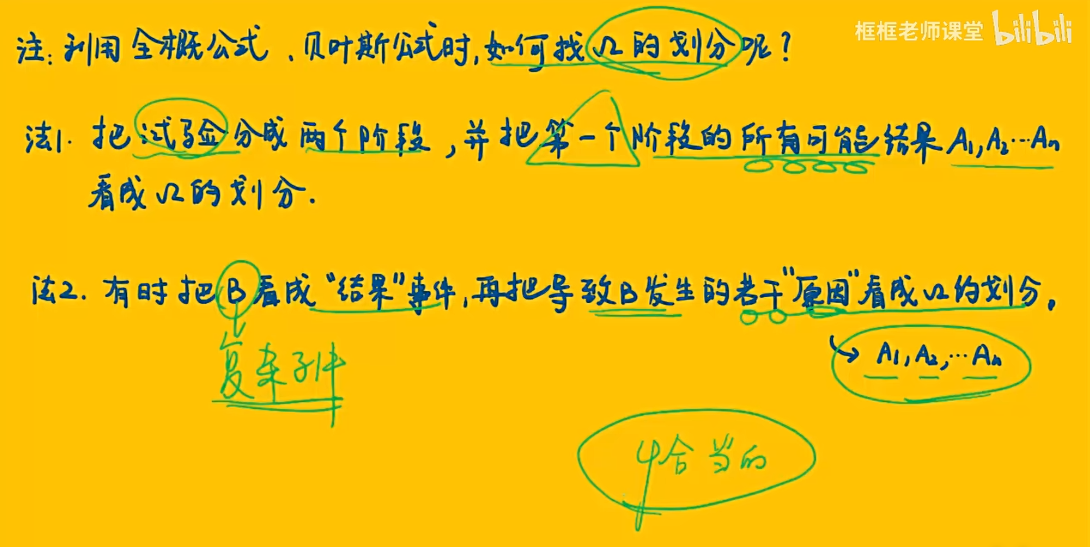

注:因为划分不唯一,因此要找到适合该应用题的一个划分;

例题

注:凡是涉及到复杂事件的概率,需要考虑用全概率公式;而第一步就是要找到适合于本题的一个划分——分阶段;

注:已知复杂事件发生的条件下, 问事件发生原因,需要考虑用贝叶斯公式;

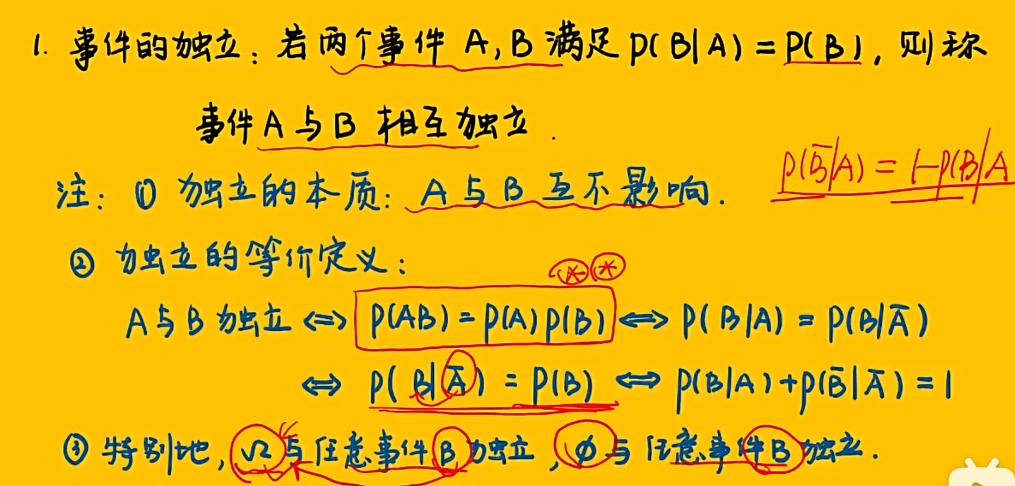

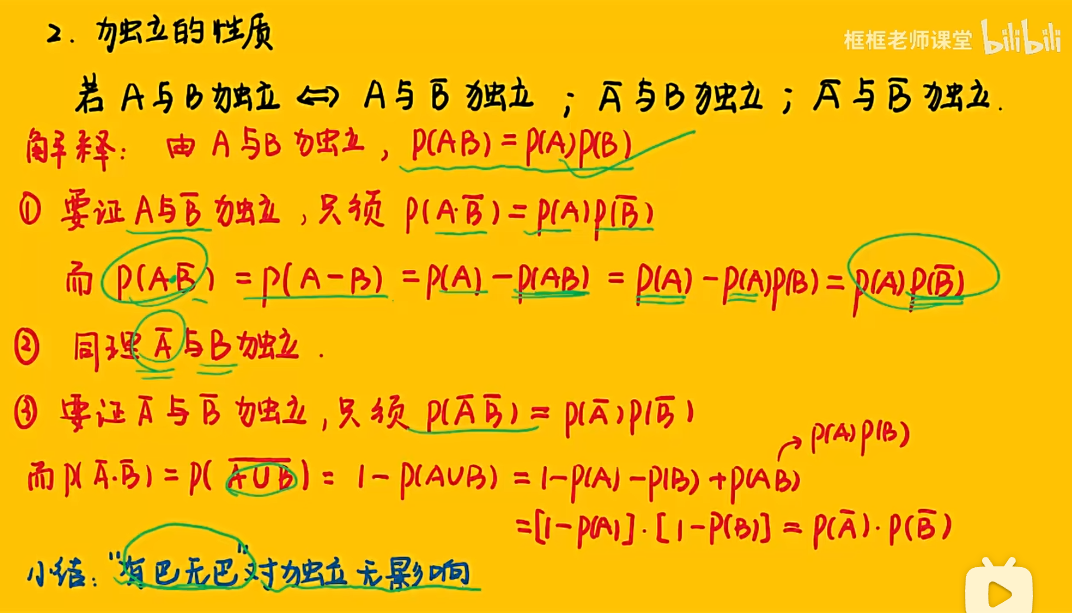

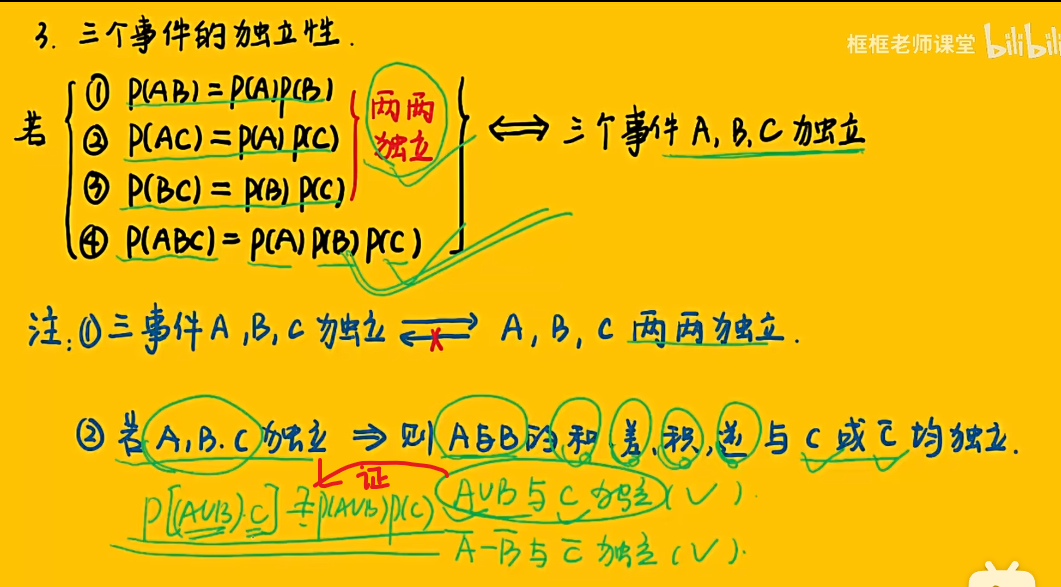

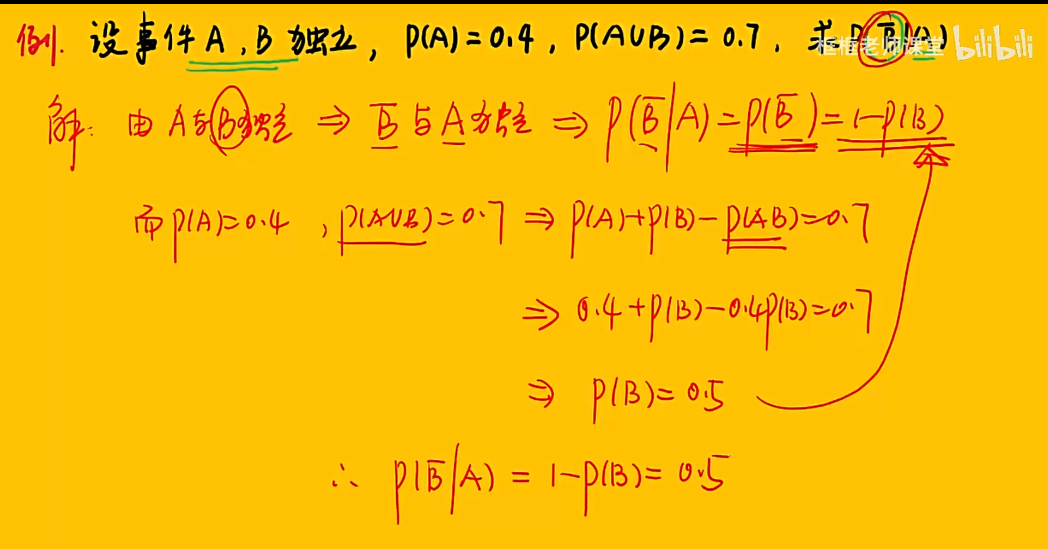

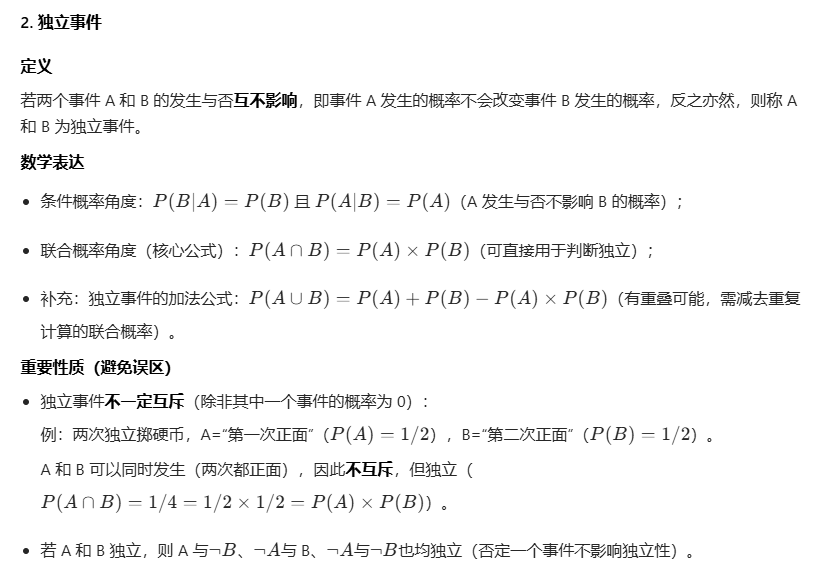

1.8 事件的独立性

知识点

例题

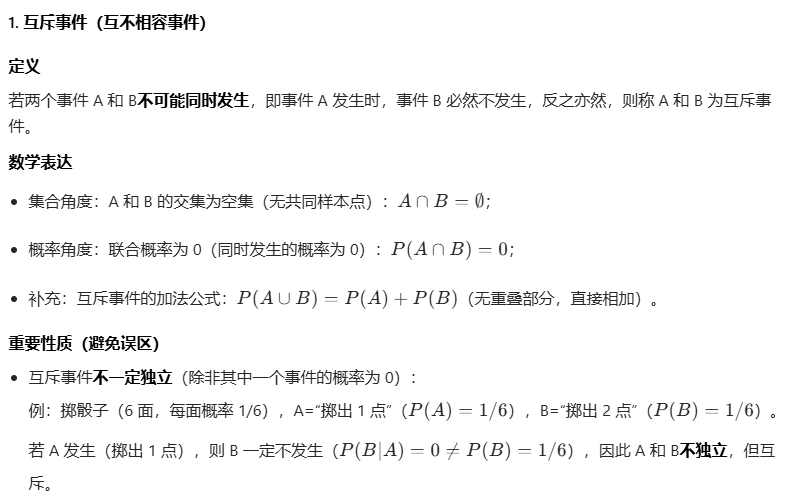

注:独立 ≠ 互斥

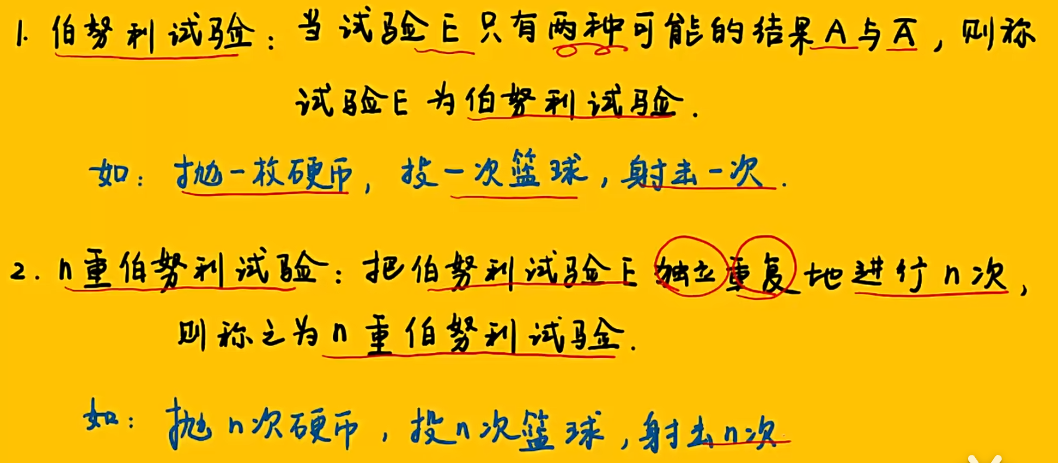

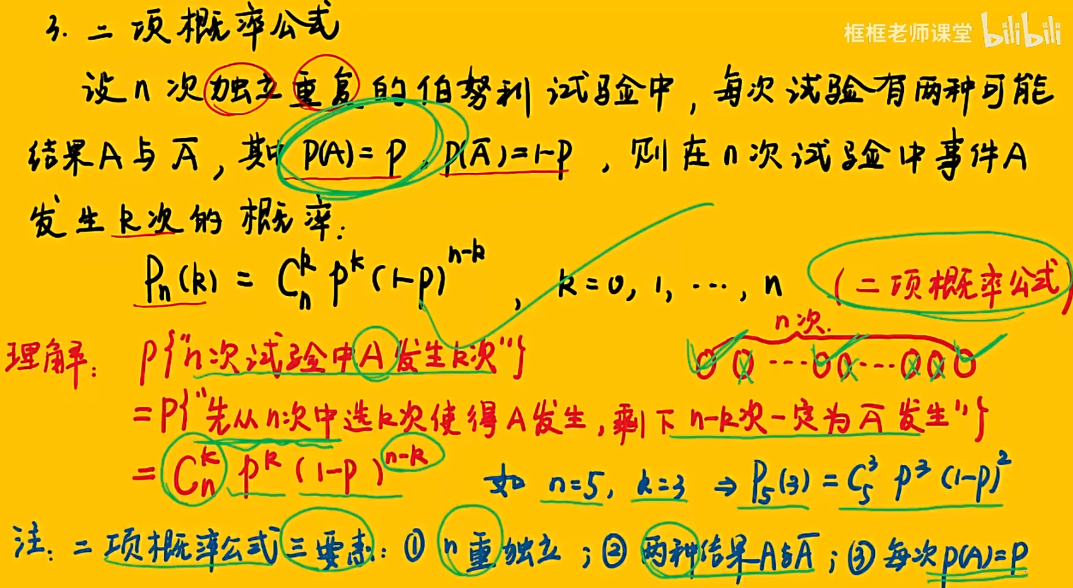

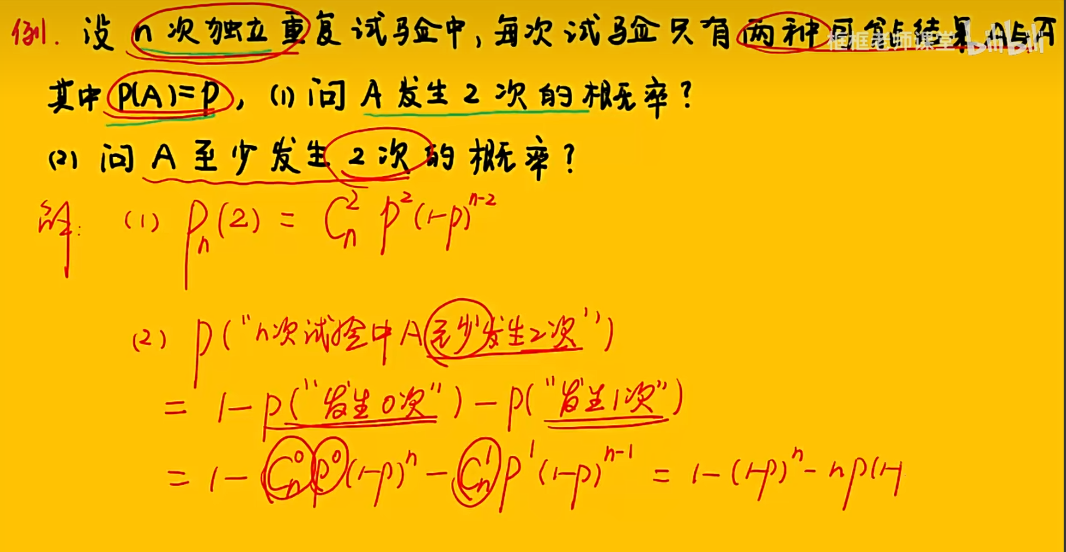

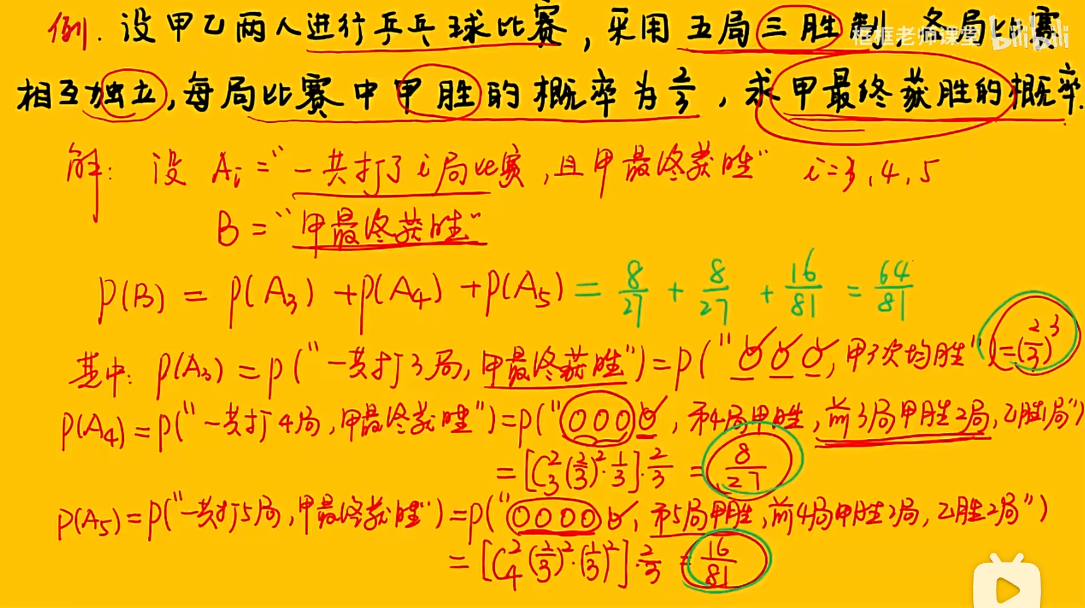

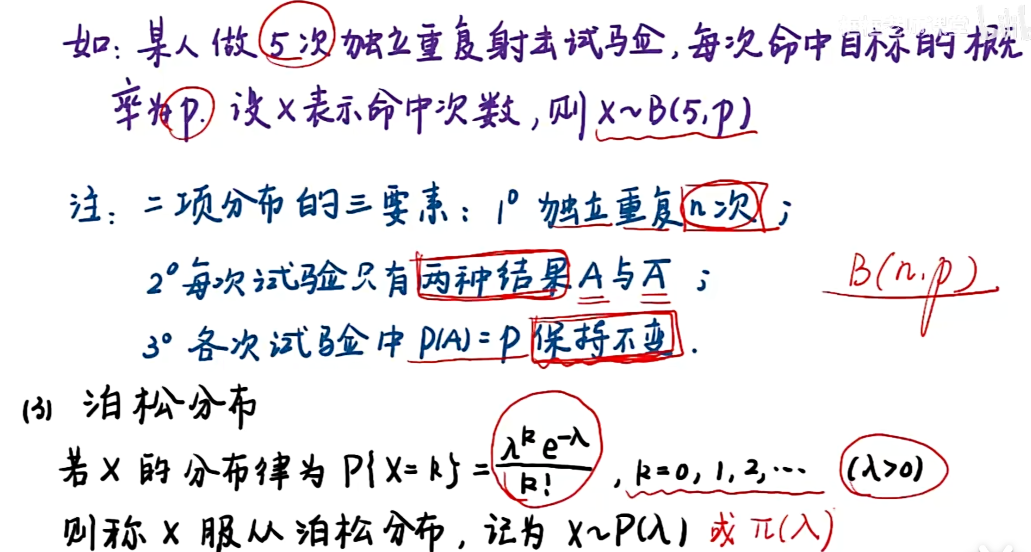

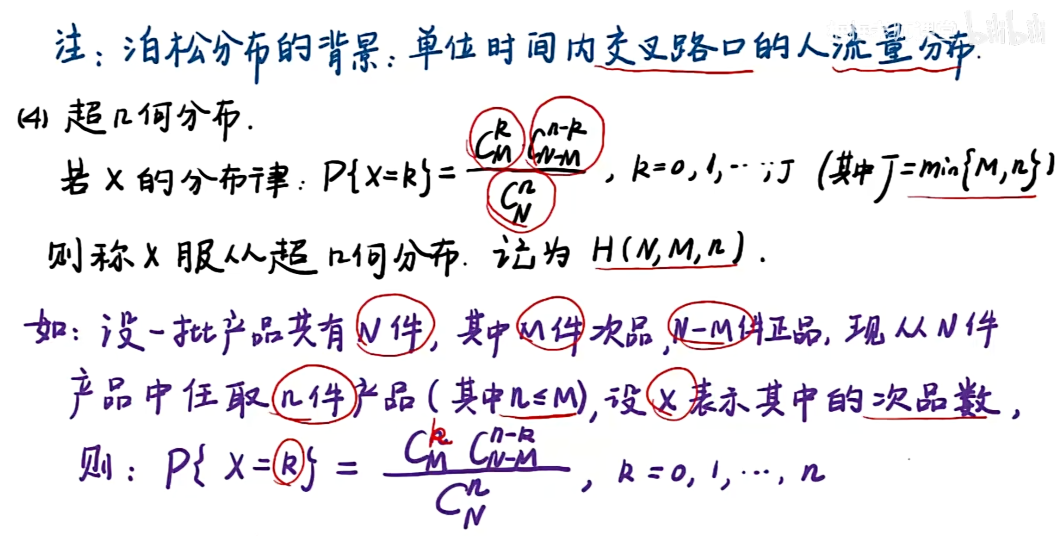

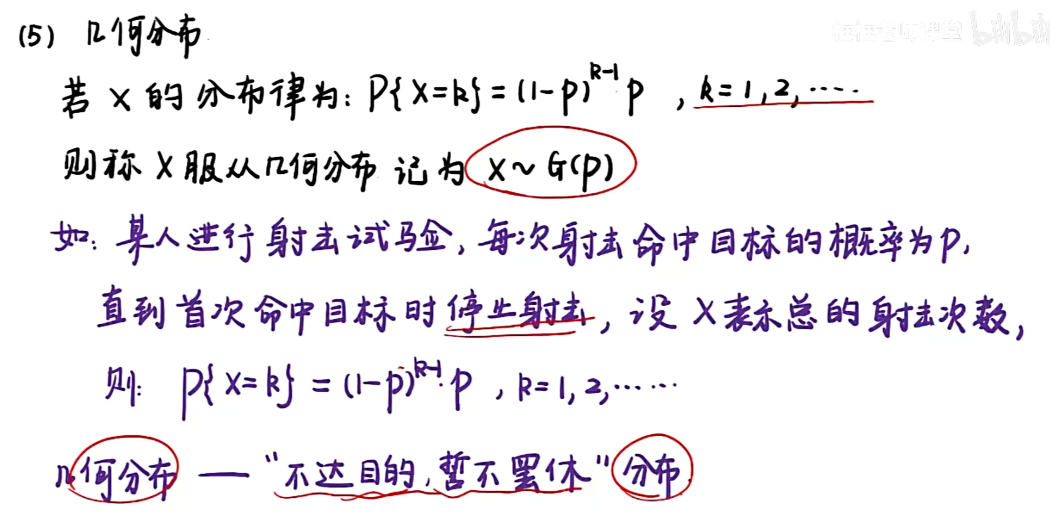

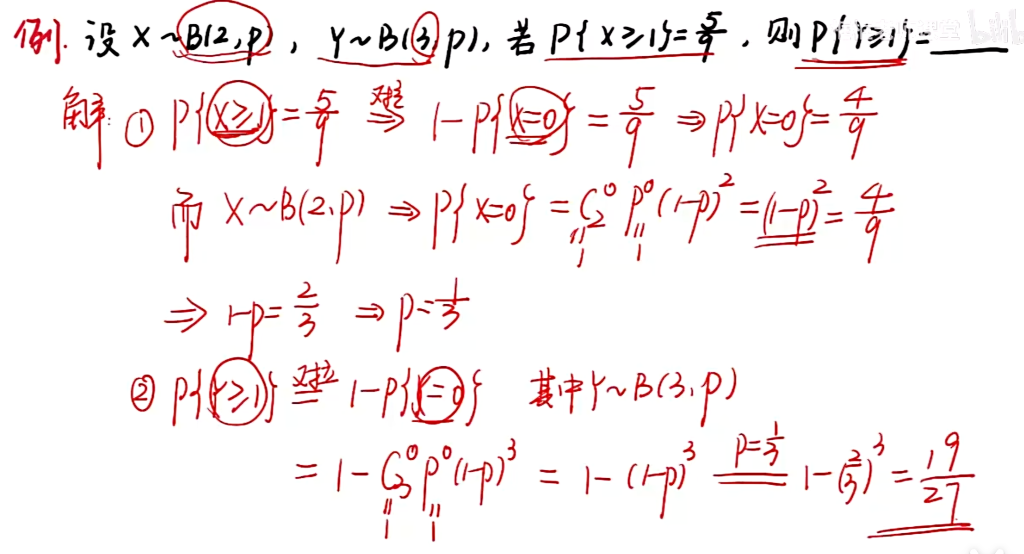

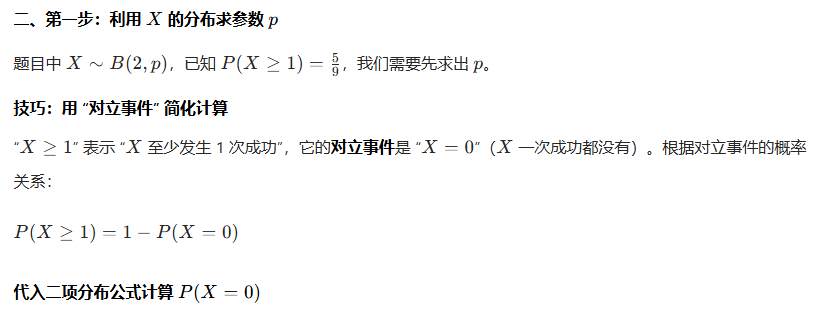

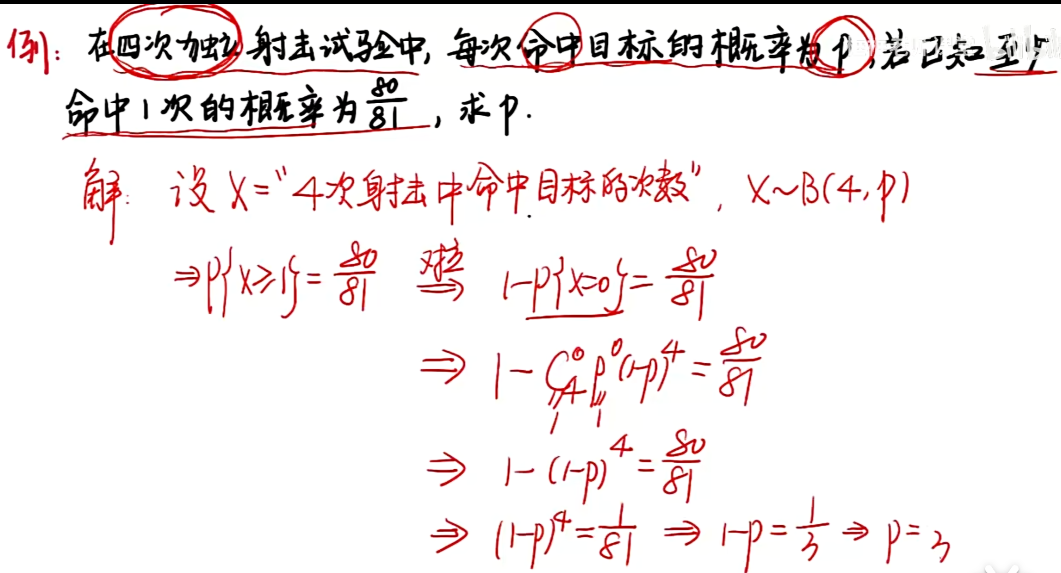

1.9 伯努利概型

知识点

例题

第二讲 随机变量及其分布

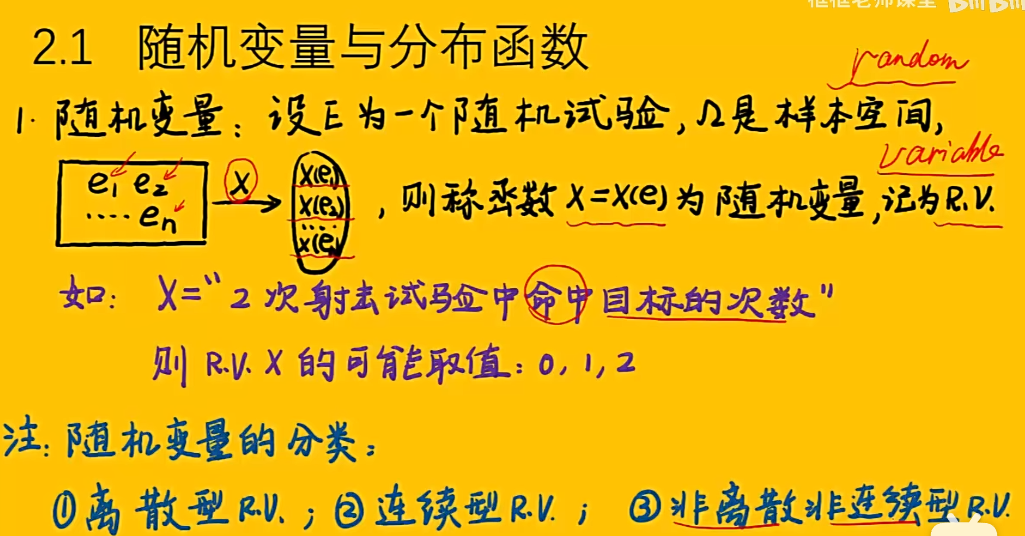

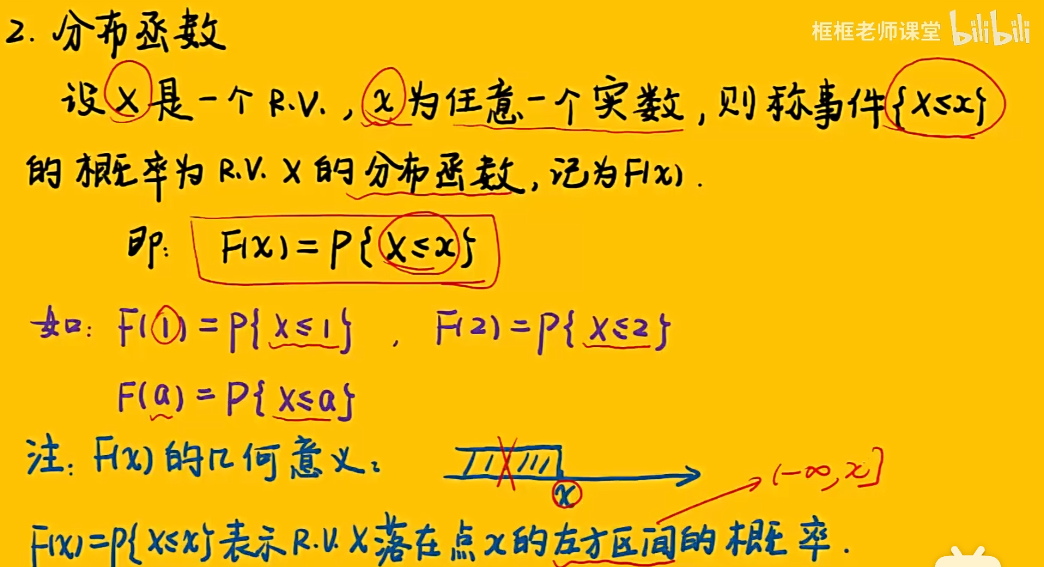

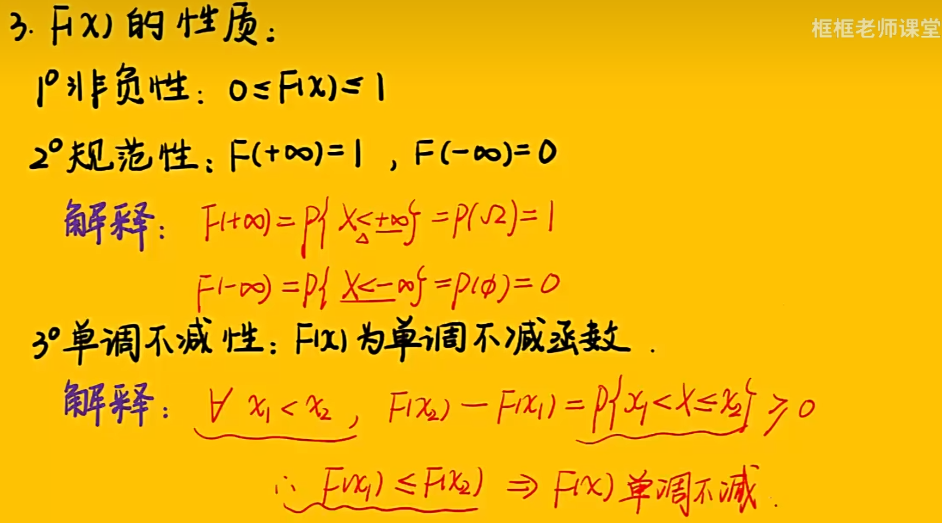

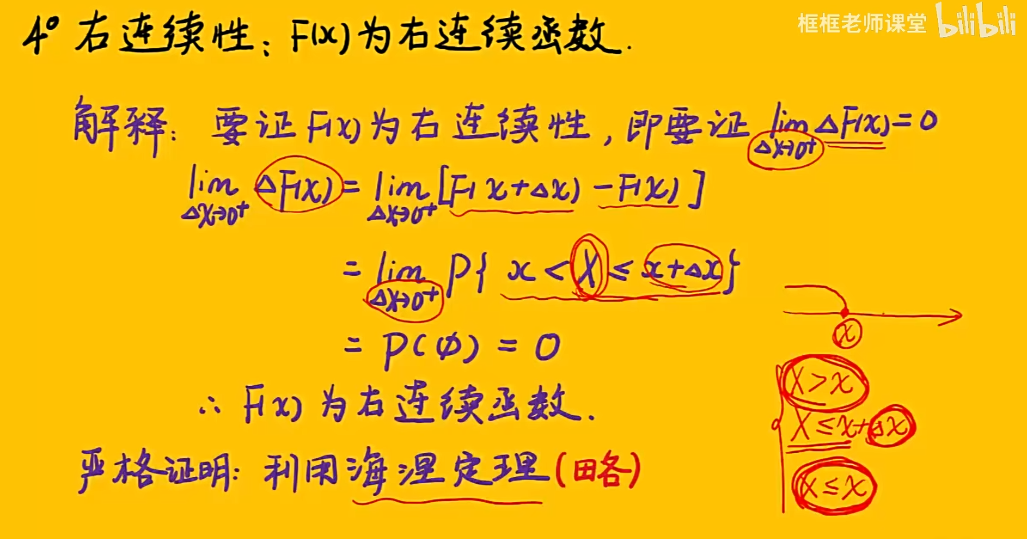

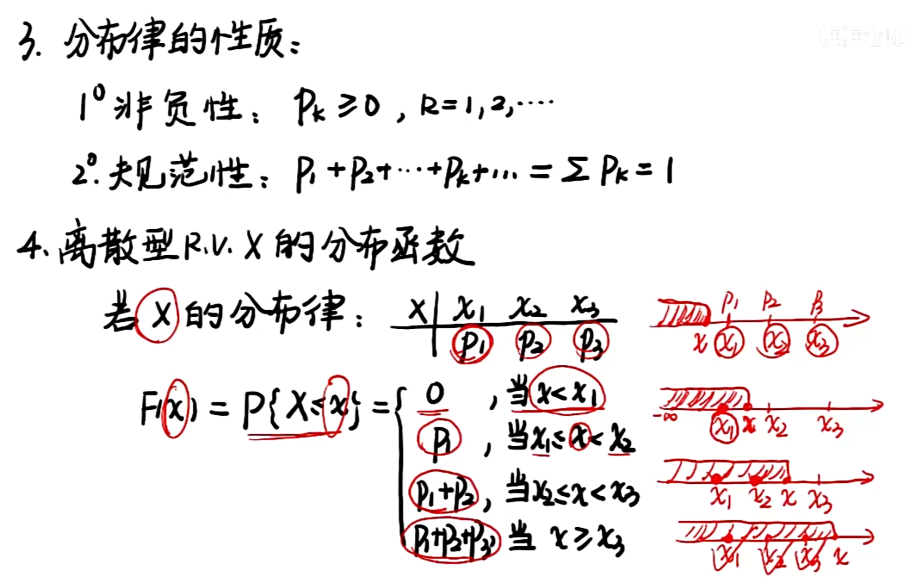

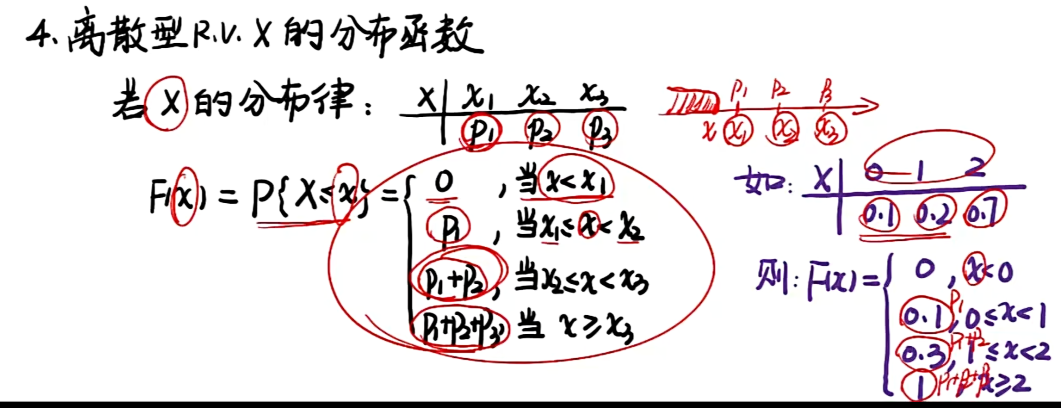

2.1随机变量与分布函数

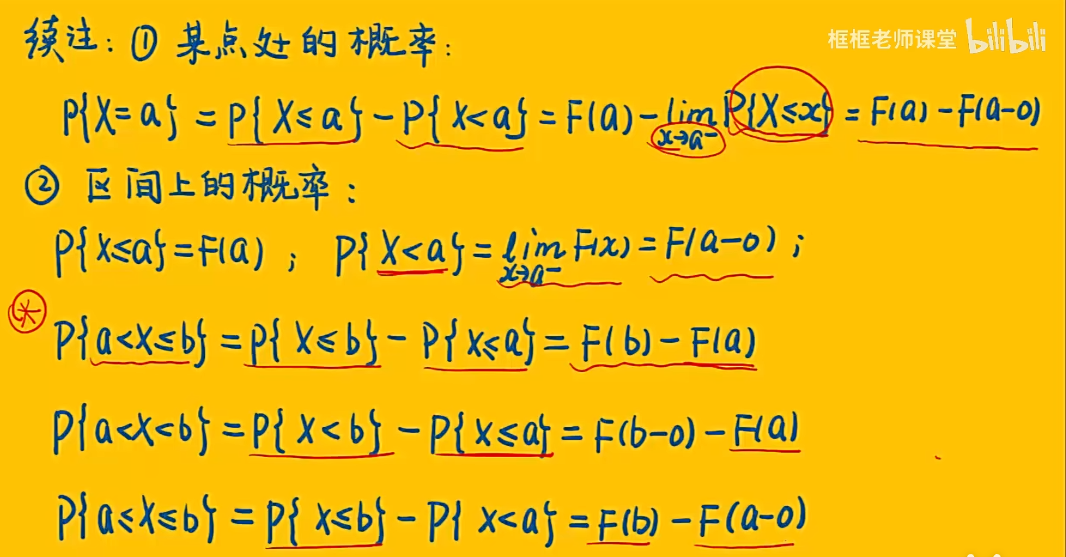

知识点

例题

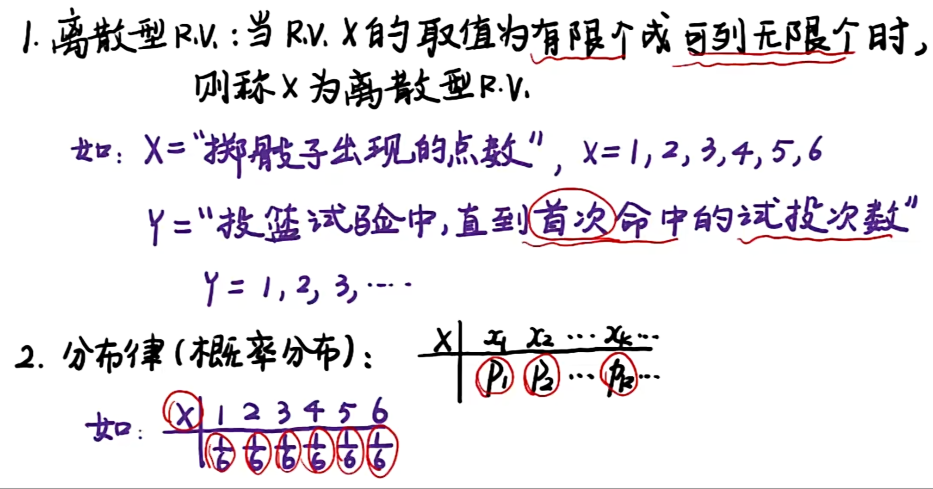

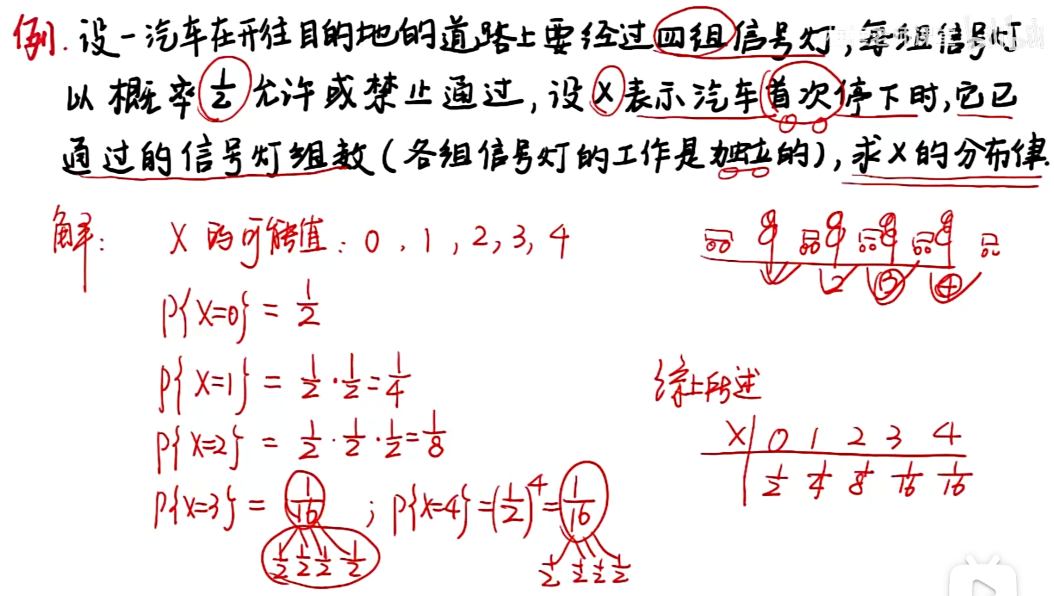

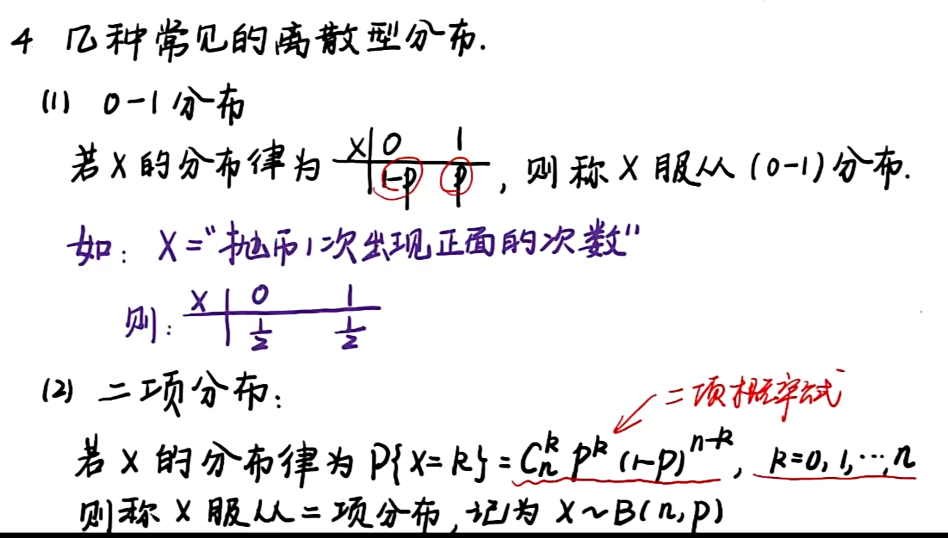

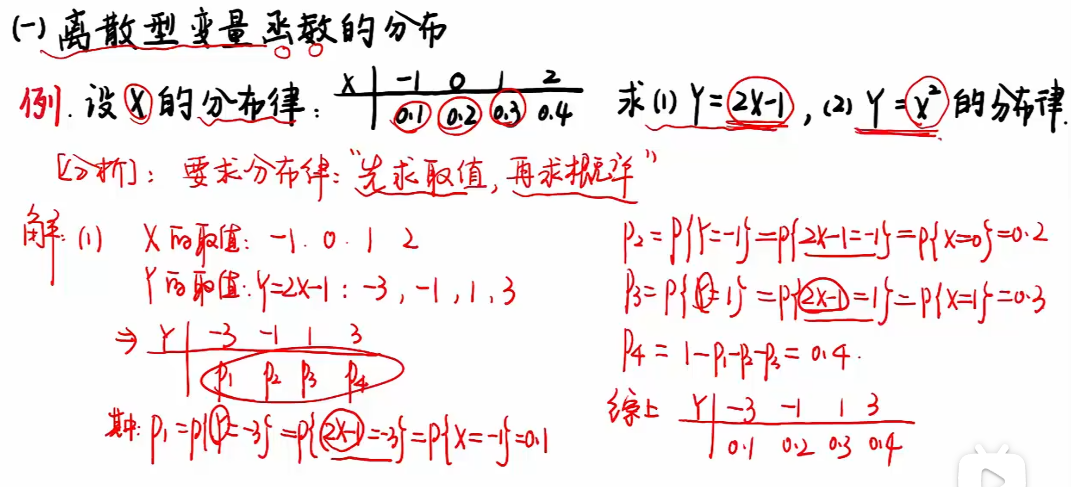

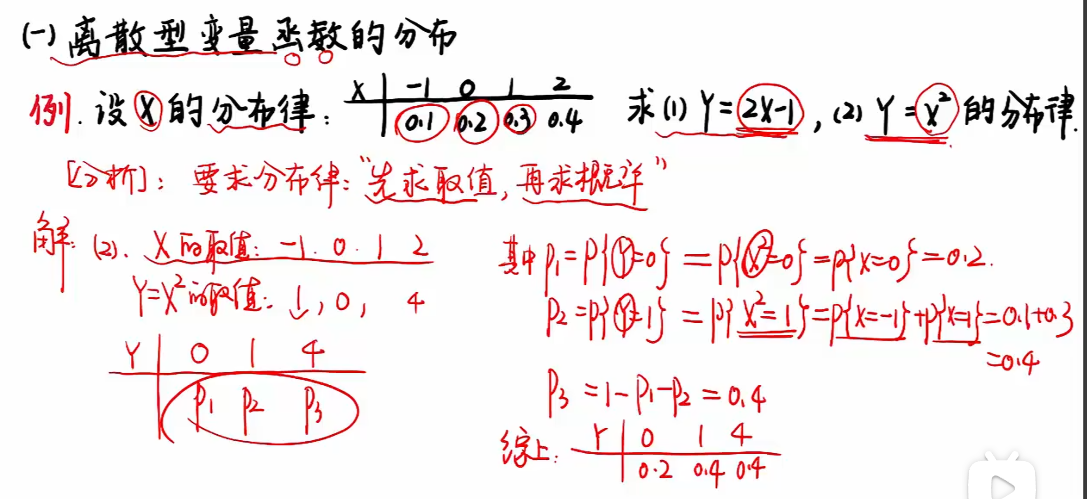

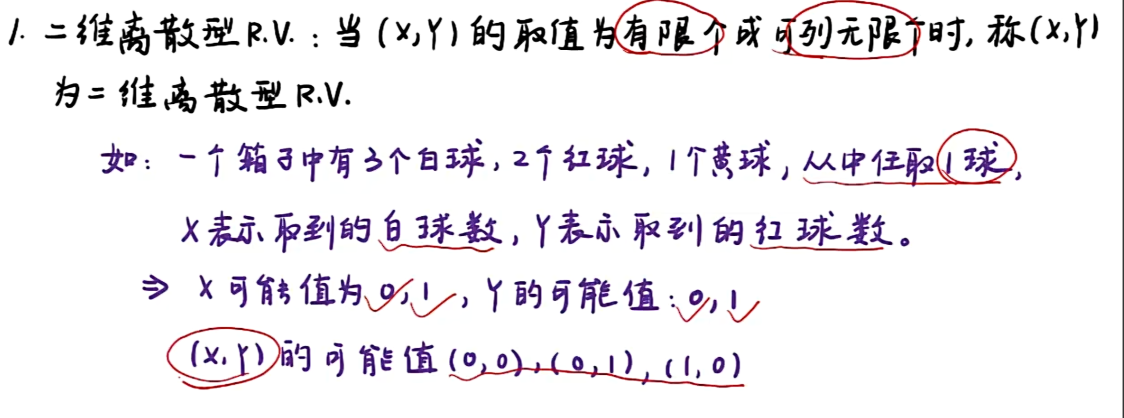

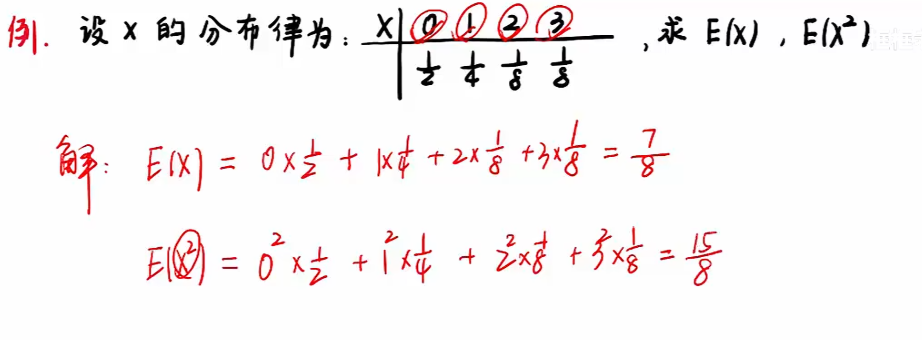

2.2 离散型随机变量及其分布

知识点

注:仅X1,X2,X3三个点上有概率,其余区域无;

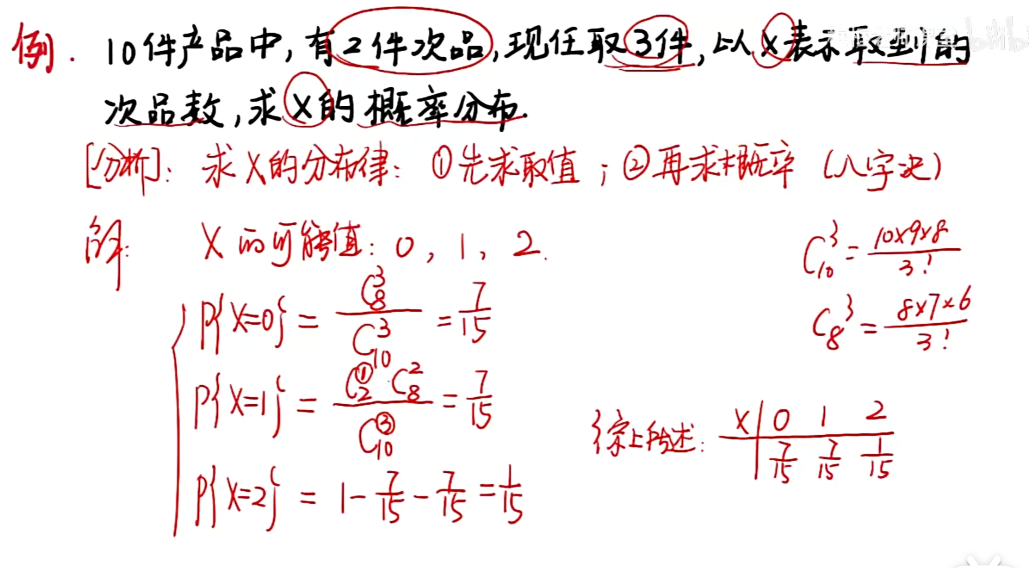

例题

注:X=0,1,2,3最后一个1/2是不能通过的概率,X=4中的所有1/2是允许通过的概率;

知识点

注:二项分布的基础是 伯努利试验;

注:

-

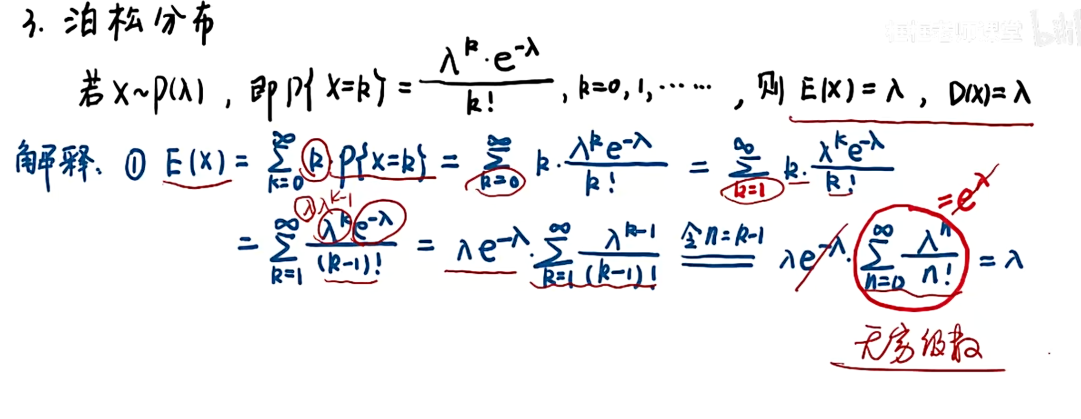

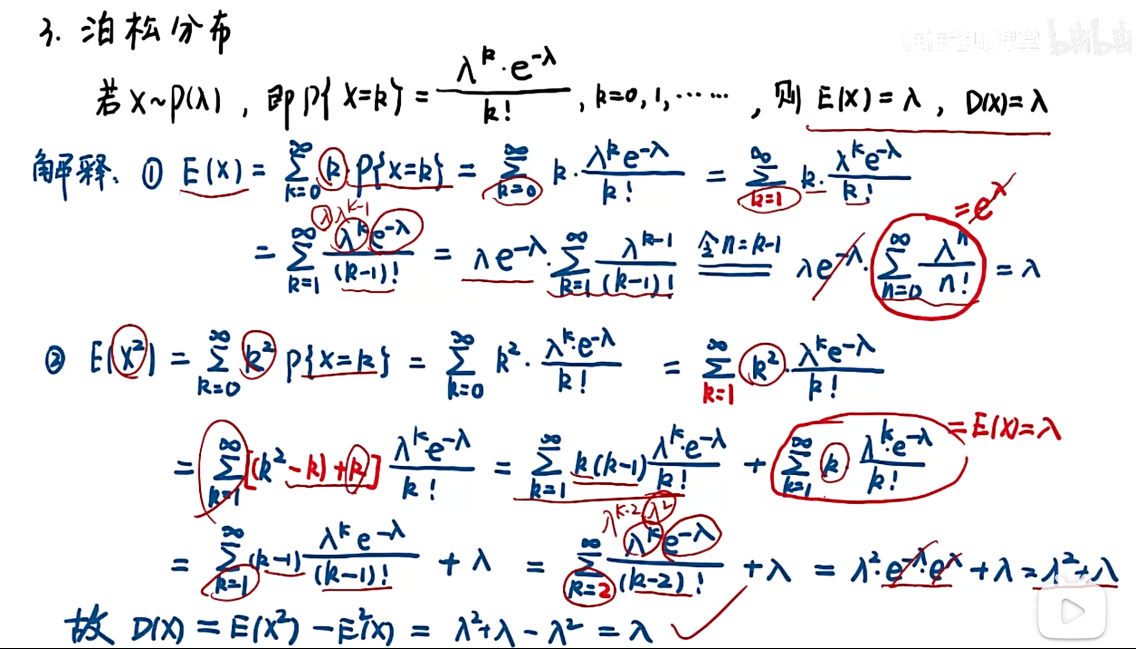

泊松分布中λ 是单位时间 / 空间内事件的平均发生次数;

-

泊松分布的期望和方差相等,均为 λ;

-

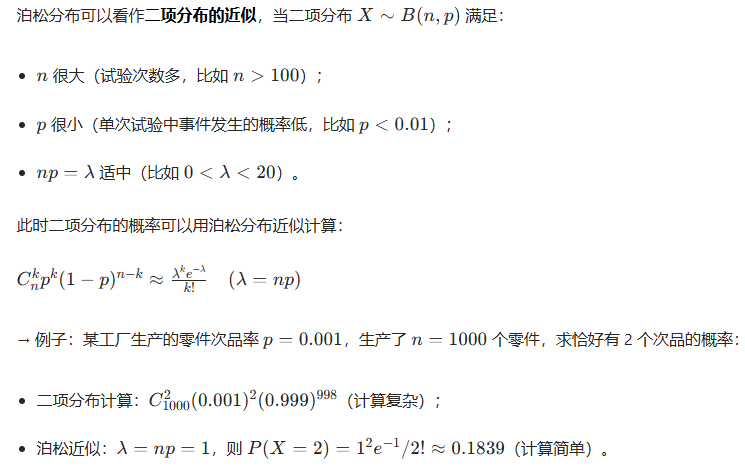

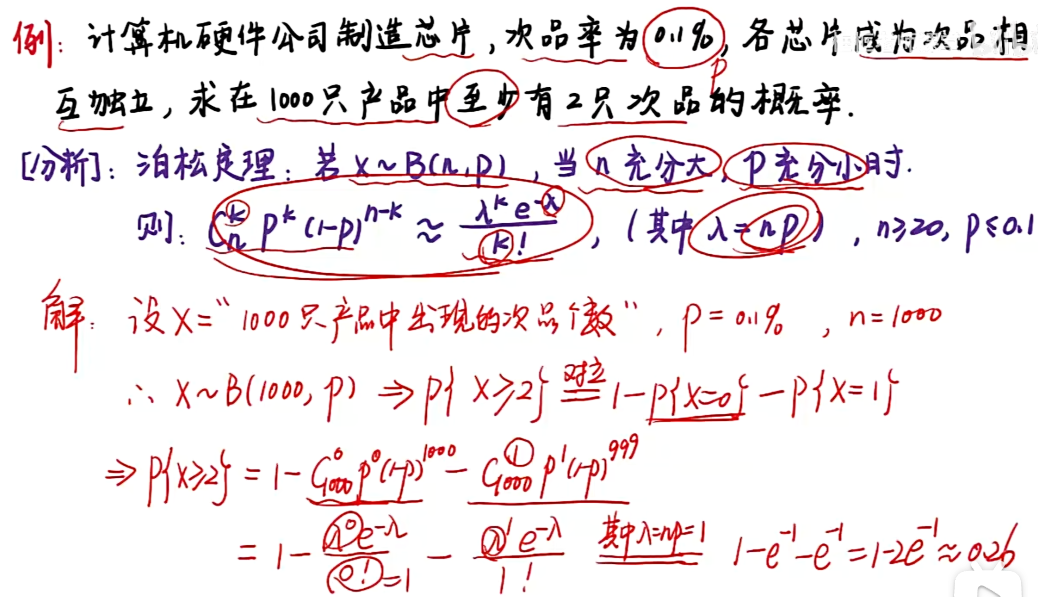

泊松分布与二项分布的关系,见下图

例题

例题解释,如下图

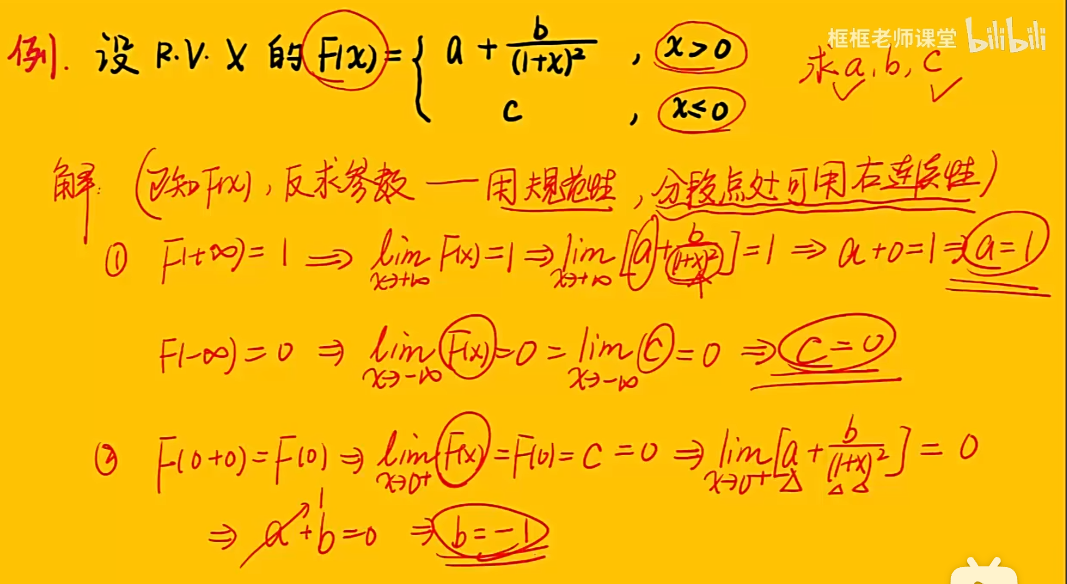

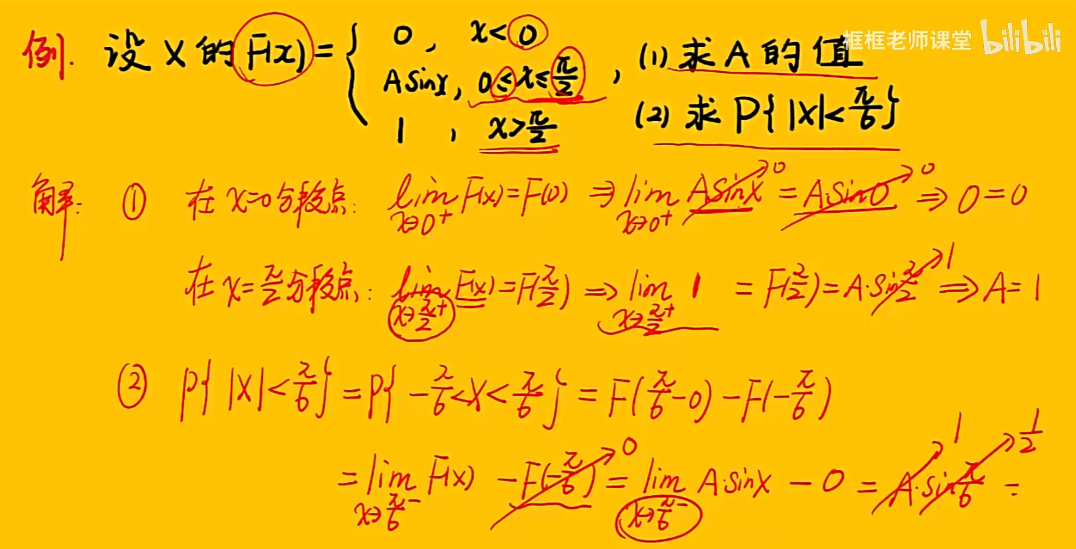

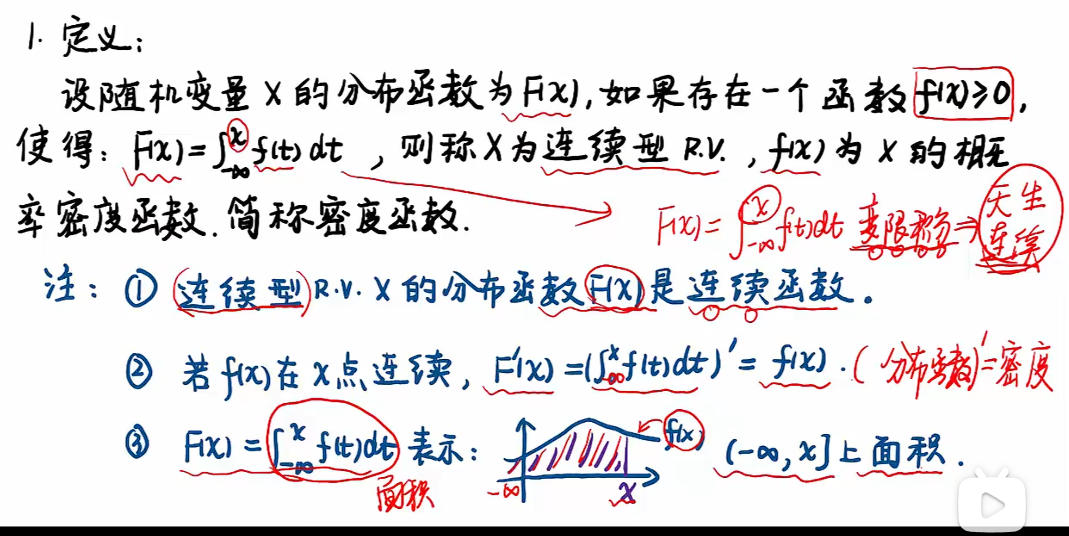

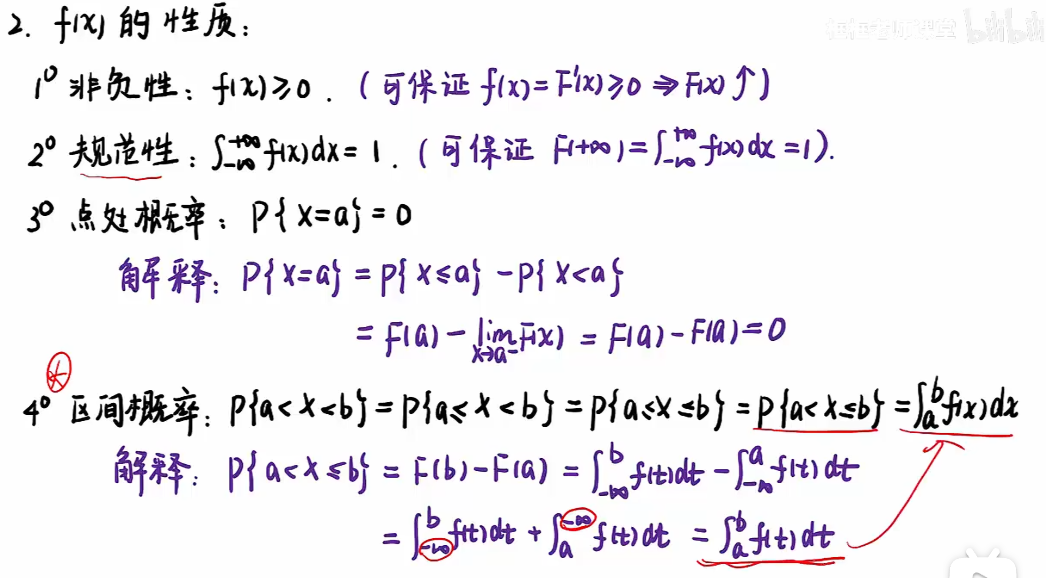

2.3 连续型随机变量及其分布

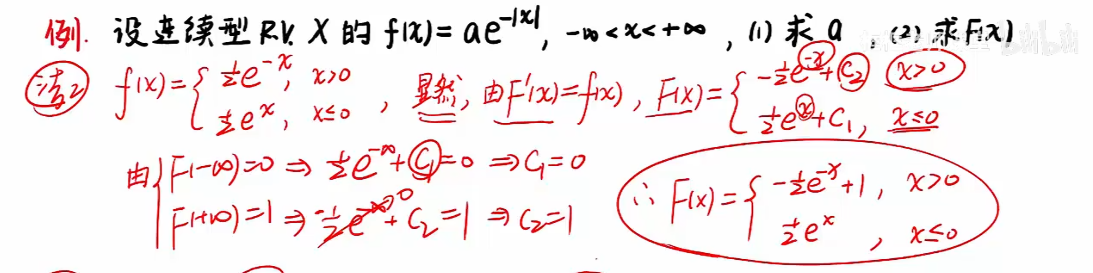

知识点

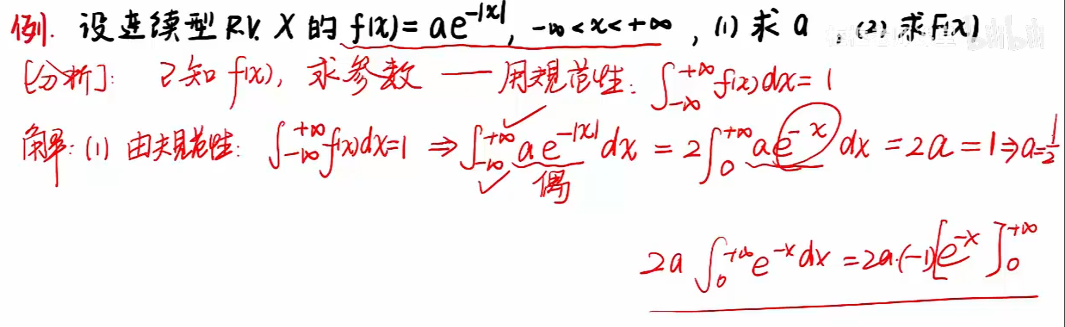

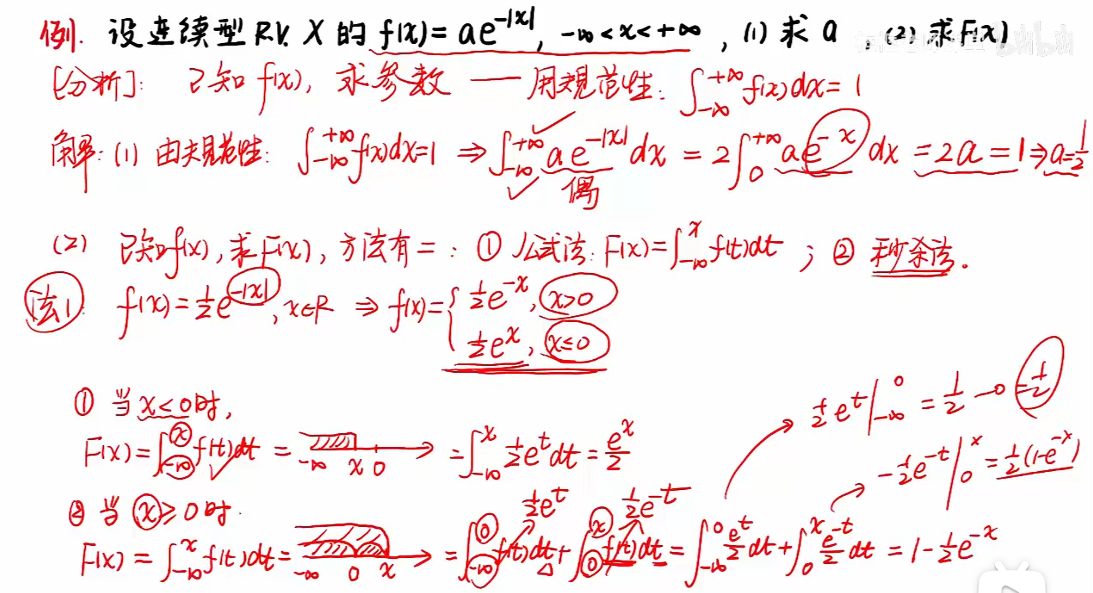

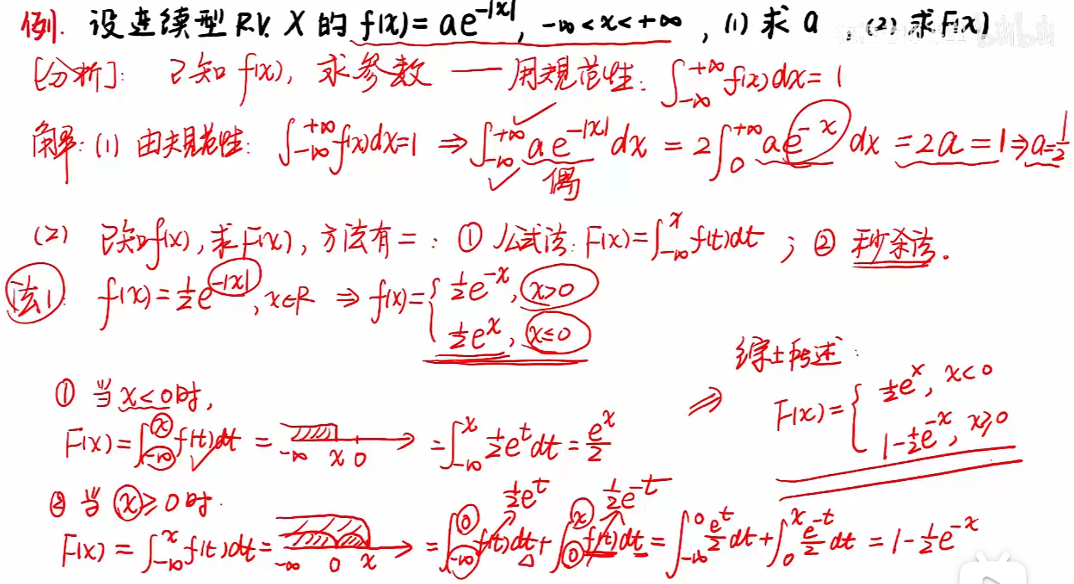

注:规范性解释,如下图:

例题

知识点

注:①的解释是使用了上述例题的秒杀法;

注:下方红字示例——无论小长度还是大长度,必须保证是有效长度;

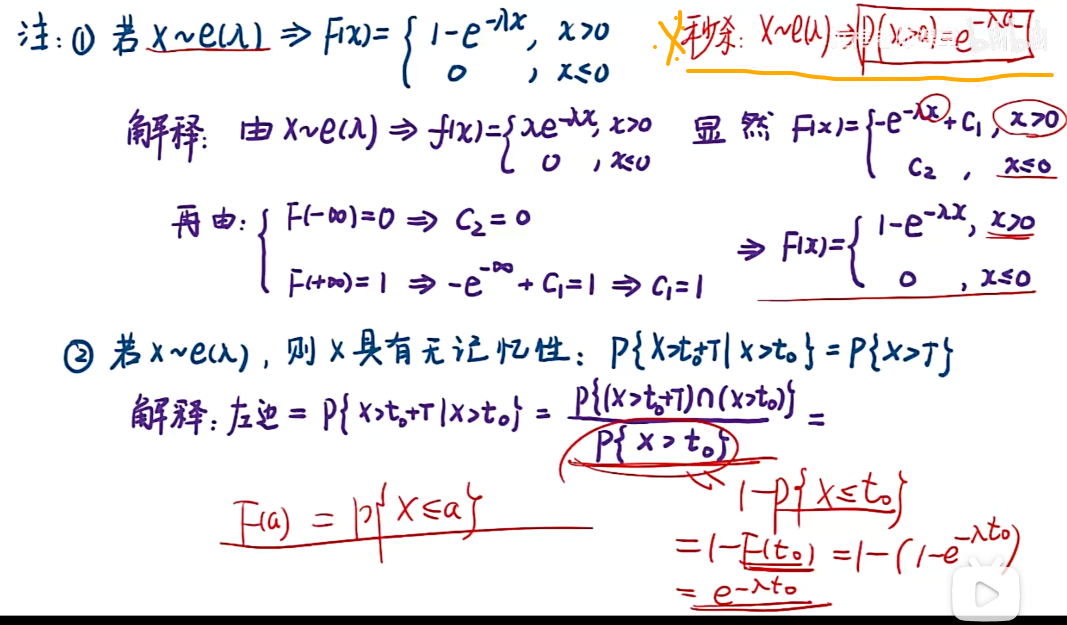

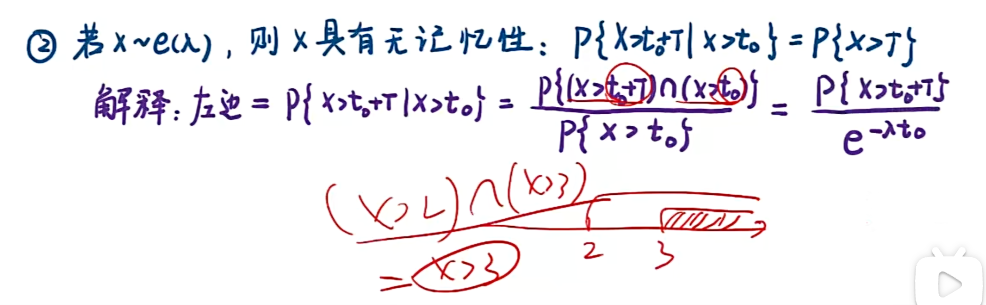

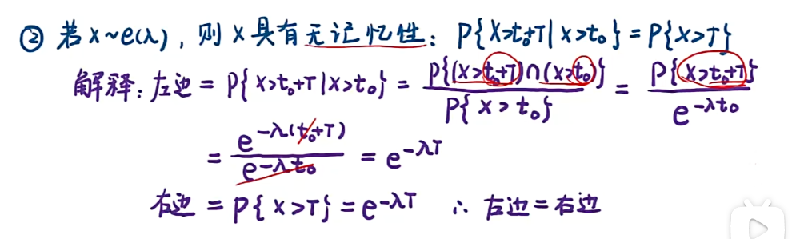

注:举例——一个老电池使用t0个小时的情况下,它再使用T个小时的概率 = 一个新电池直接使用T个小时的概率

注:分子中交集,本质上是区间,“大大取大”,因此取P{x>t0+T},然后用秒杀公式;

例题

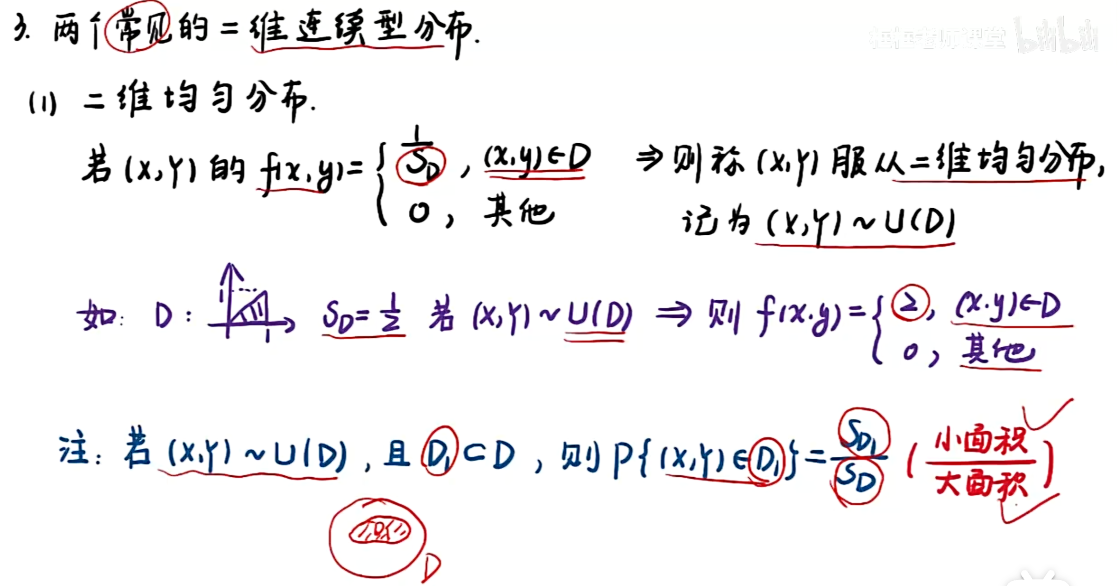

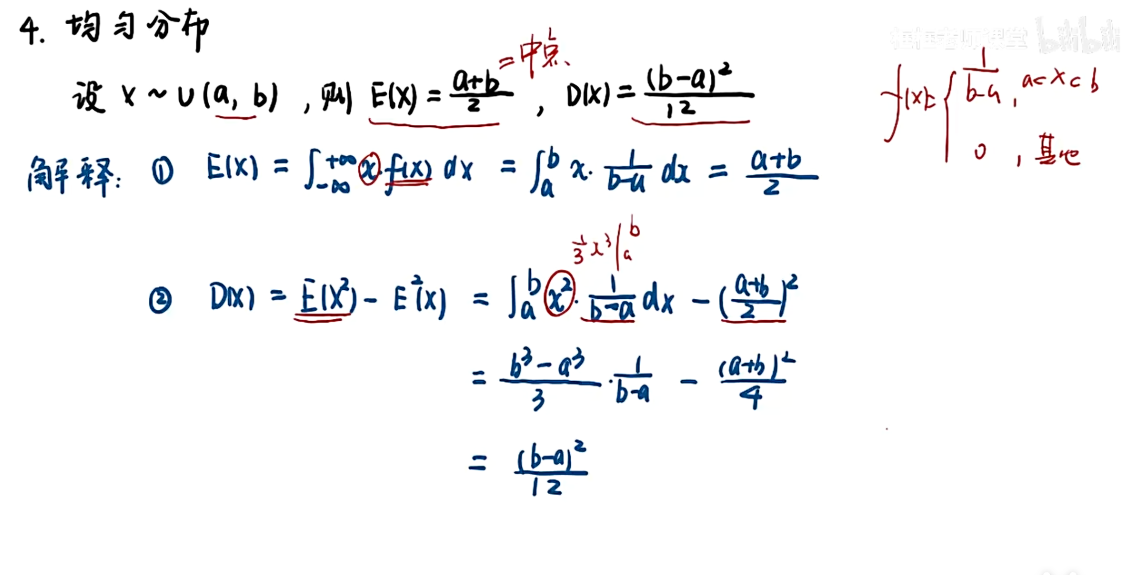

均匀分布

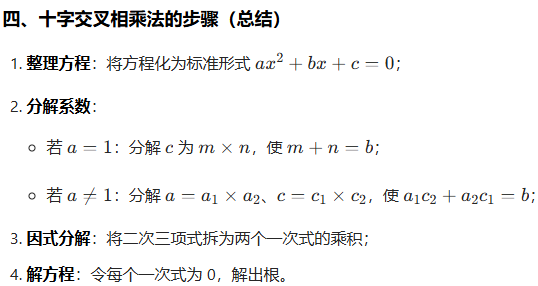

注:十字交叉相乘法,如下图

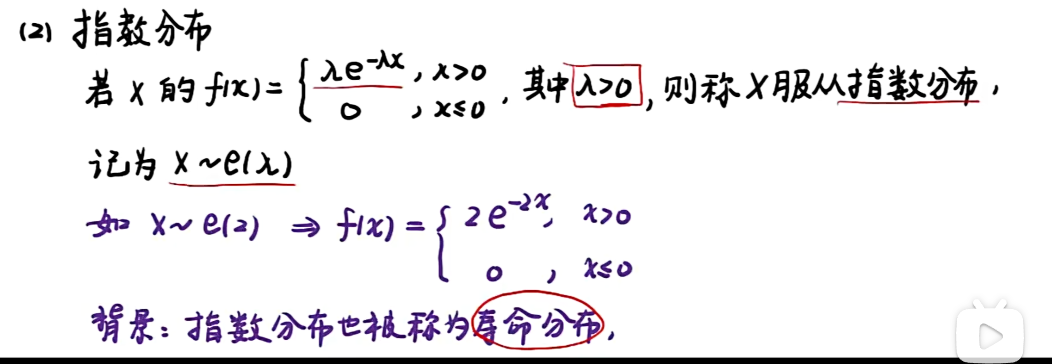

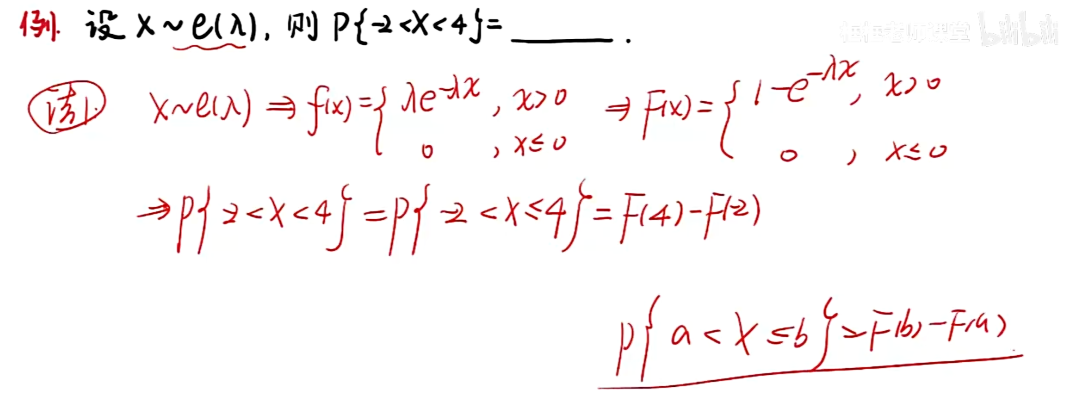

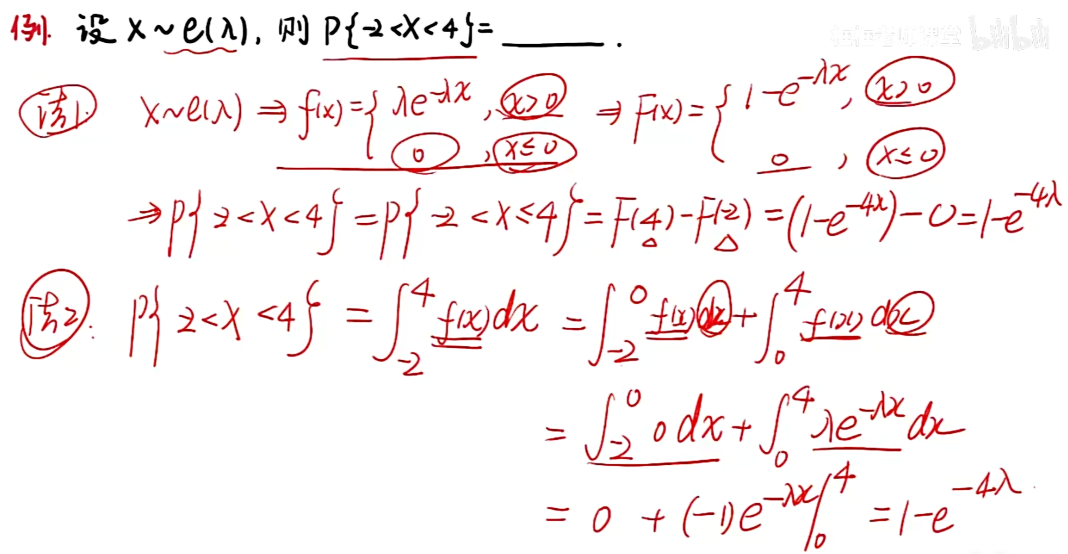

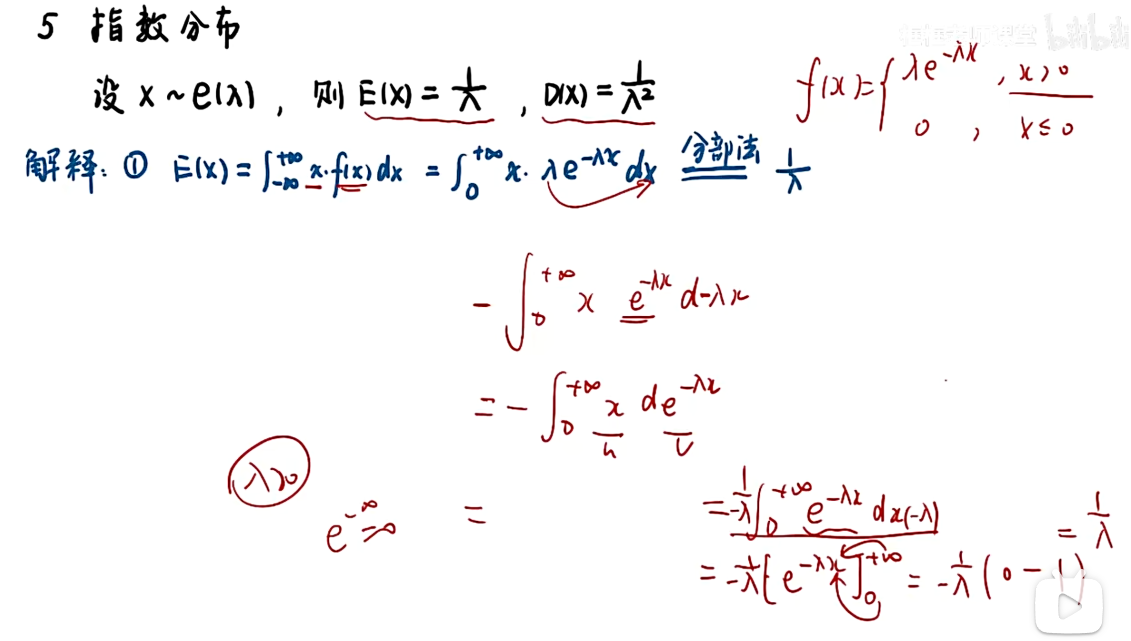

指数分布

知识点

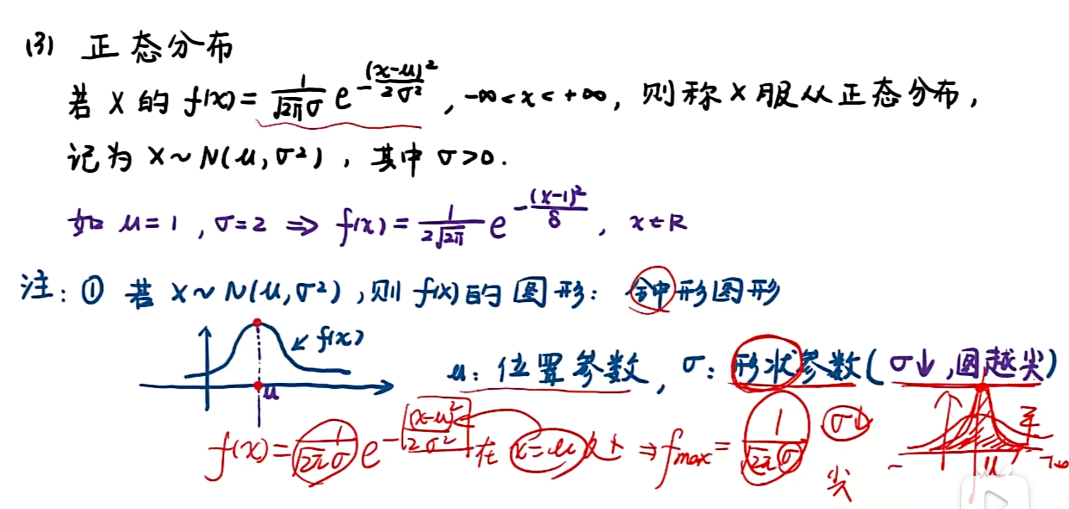

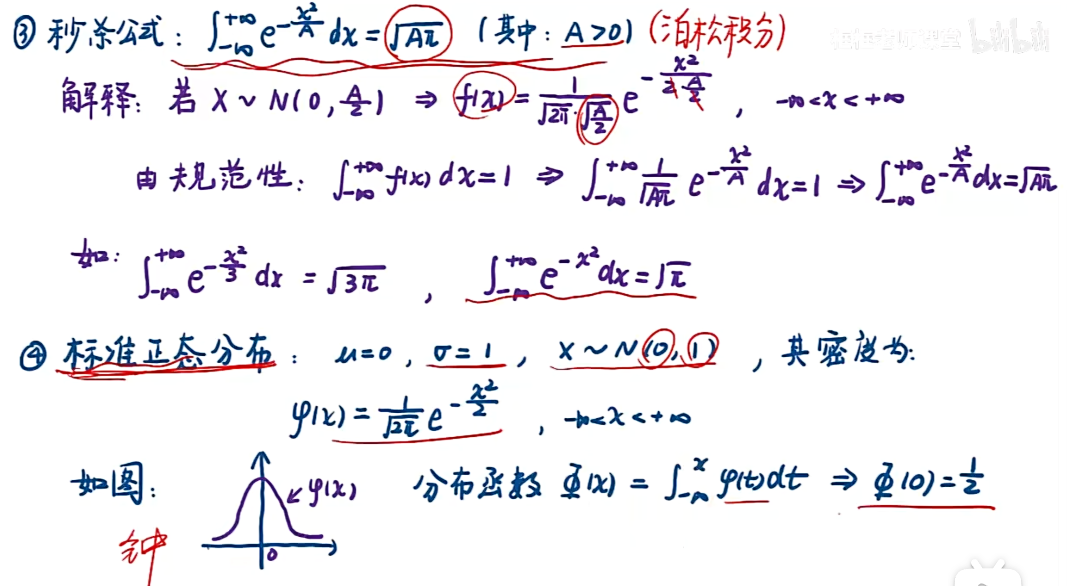

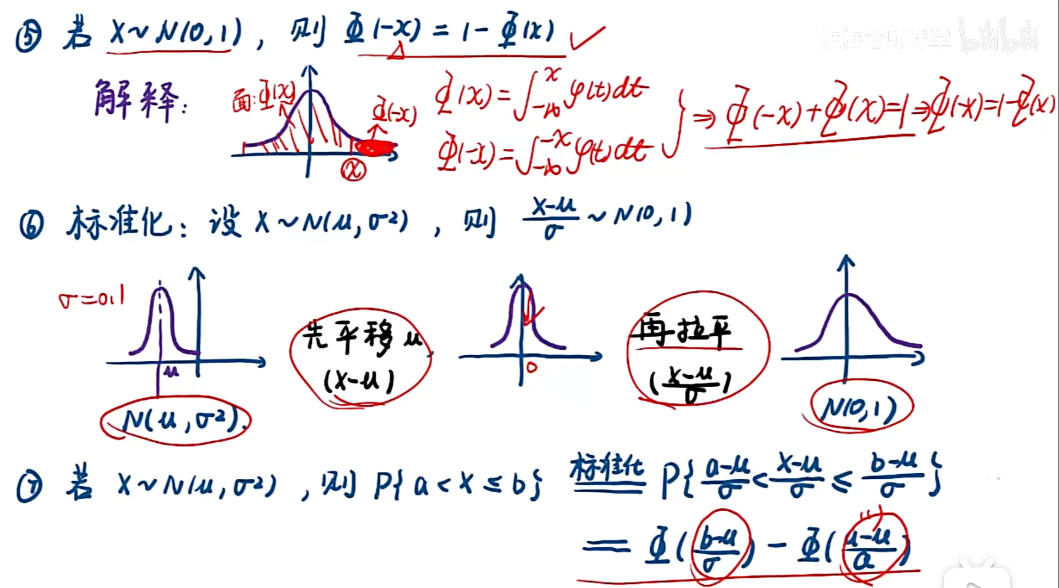

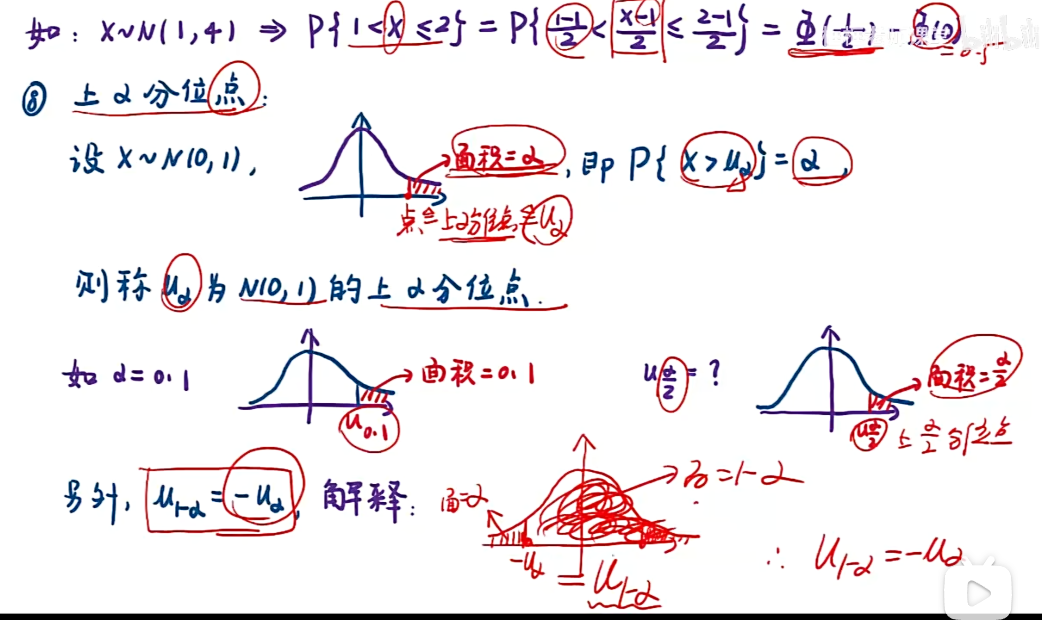

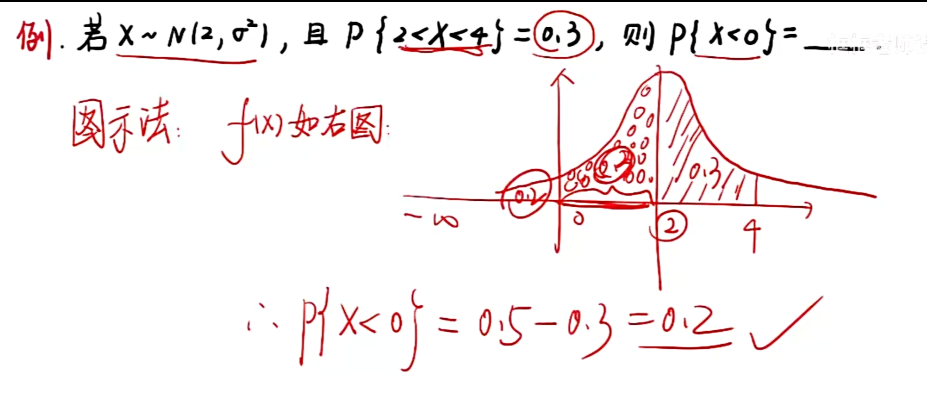

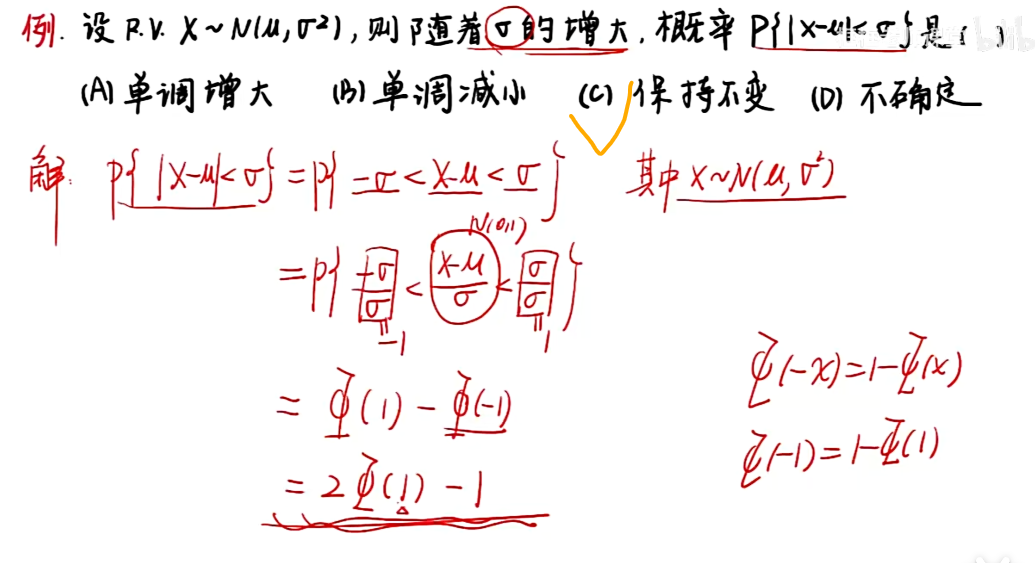

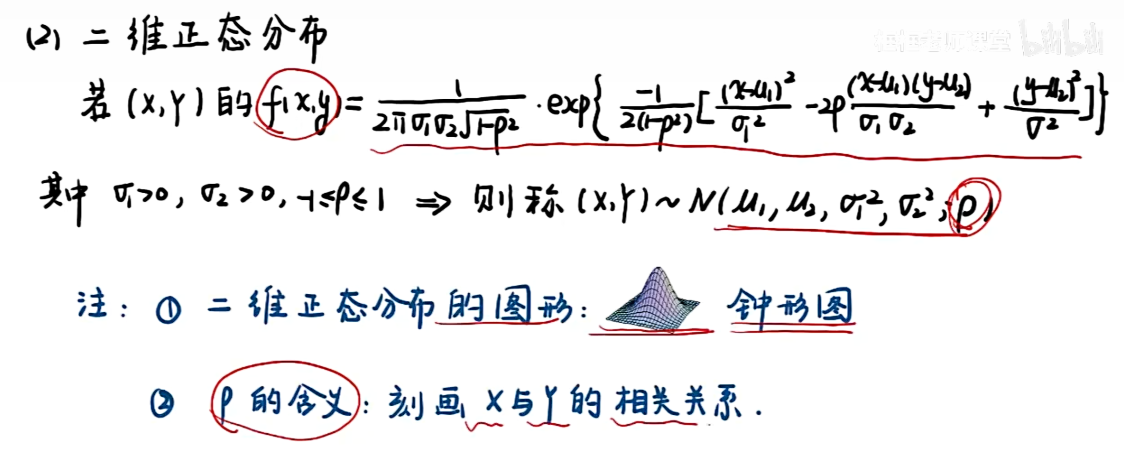

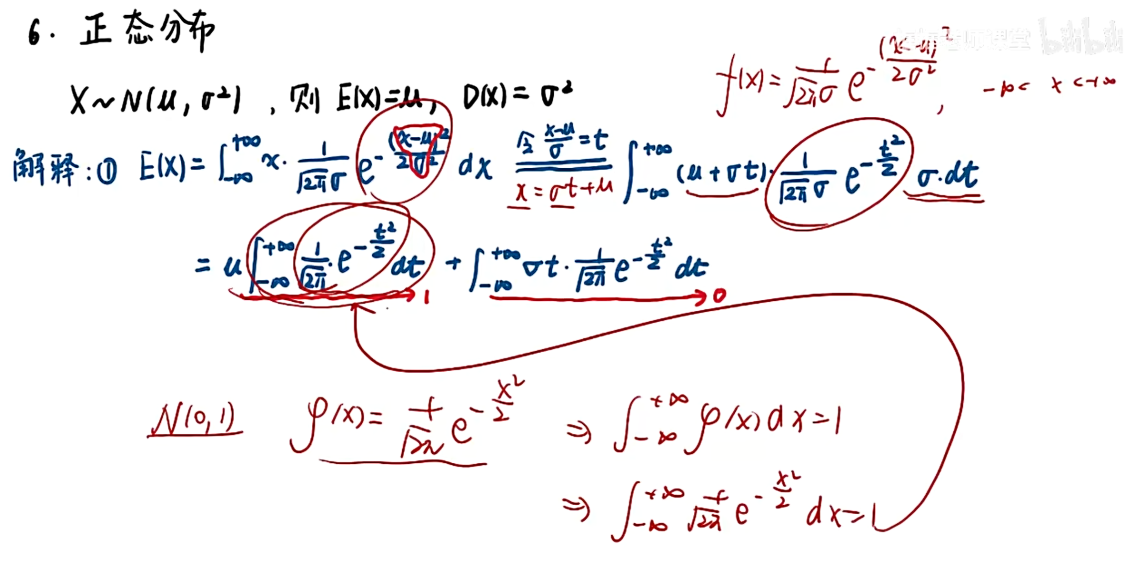

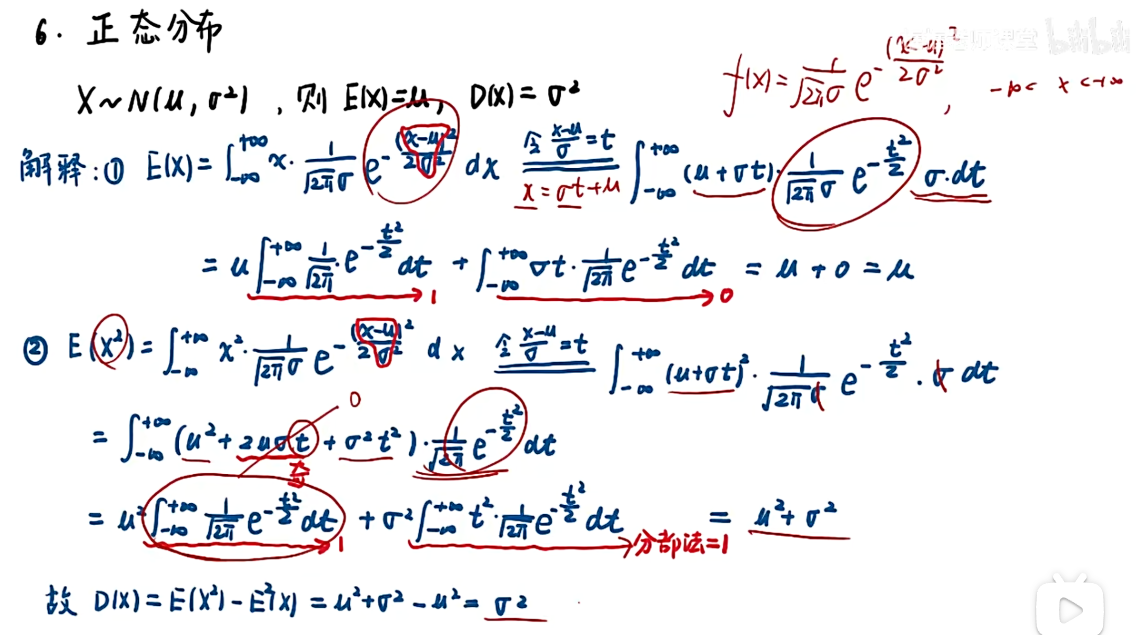

正态分布

注:δ越小,图越尖,原因——δ越小,fmax变大,要保证图形面积为1(+∞,-∞对f(x)的积分为1),图会变尖;

注:在连续条件下,概率 = 面积;

例题

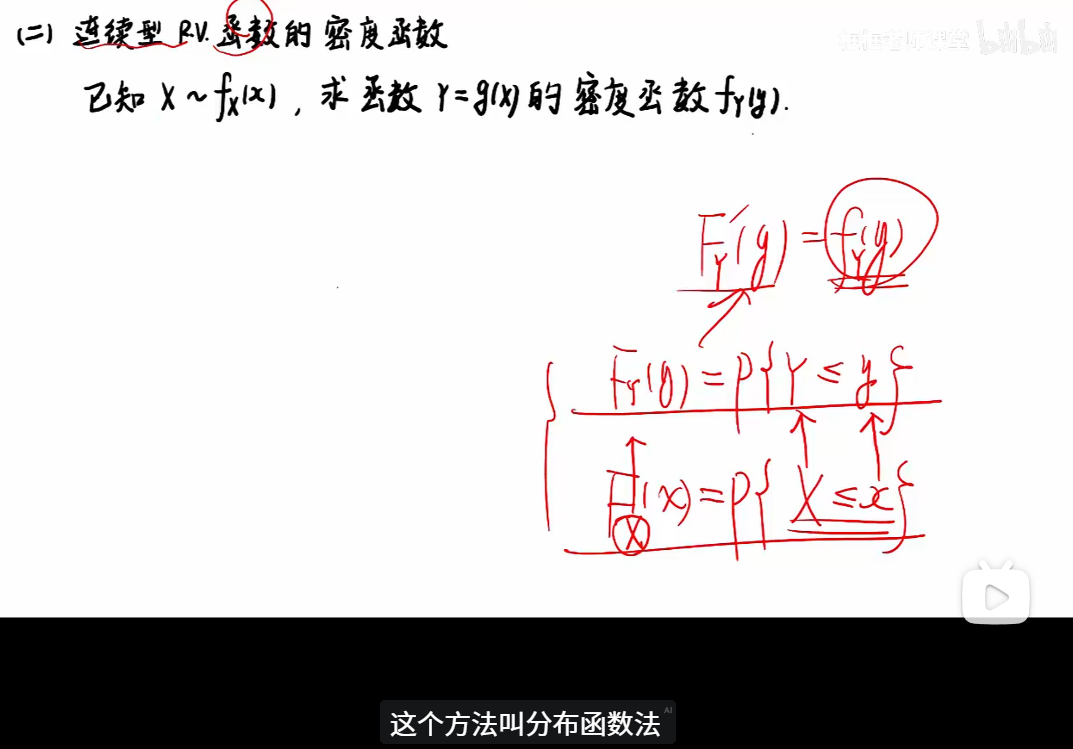

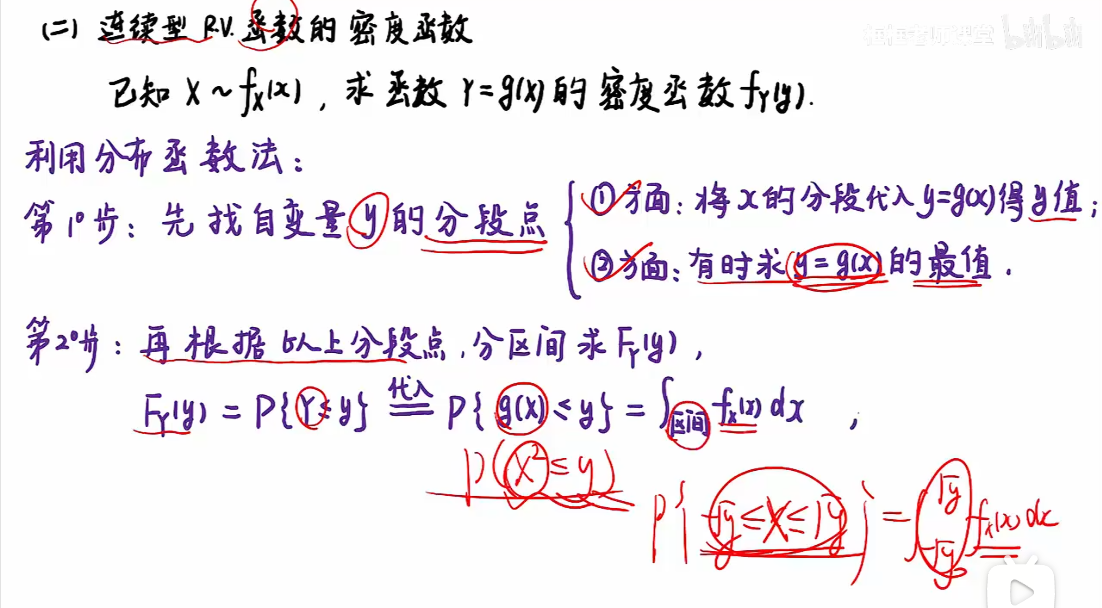

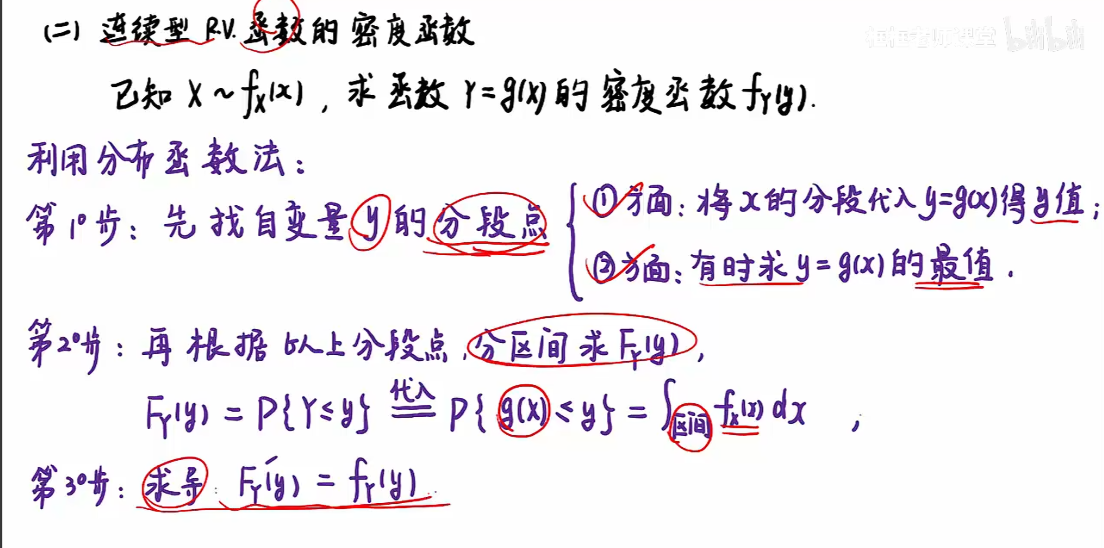

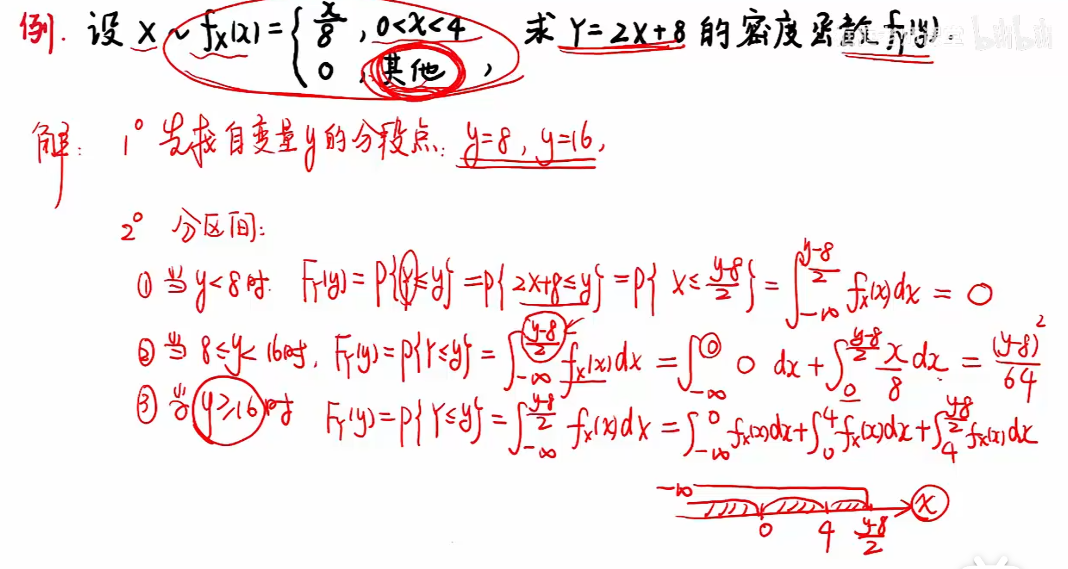

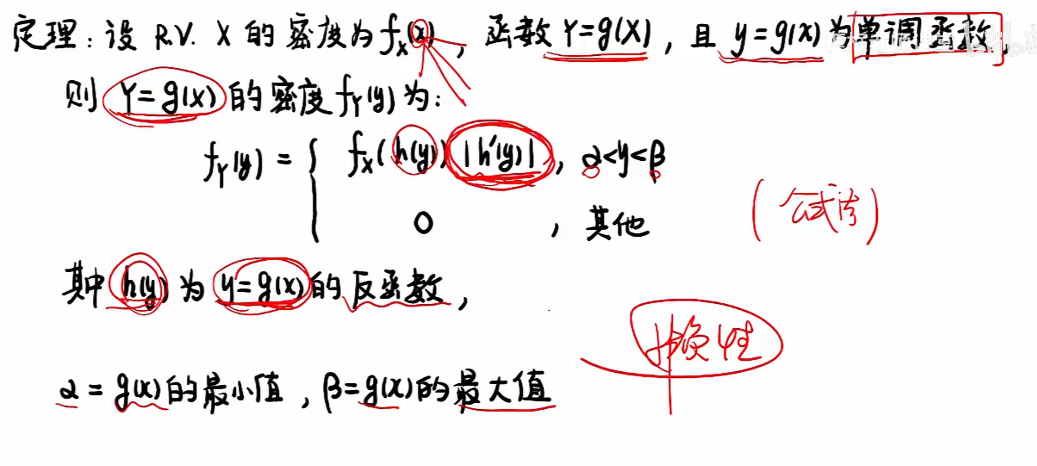

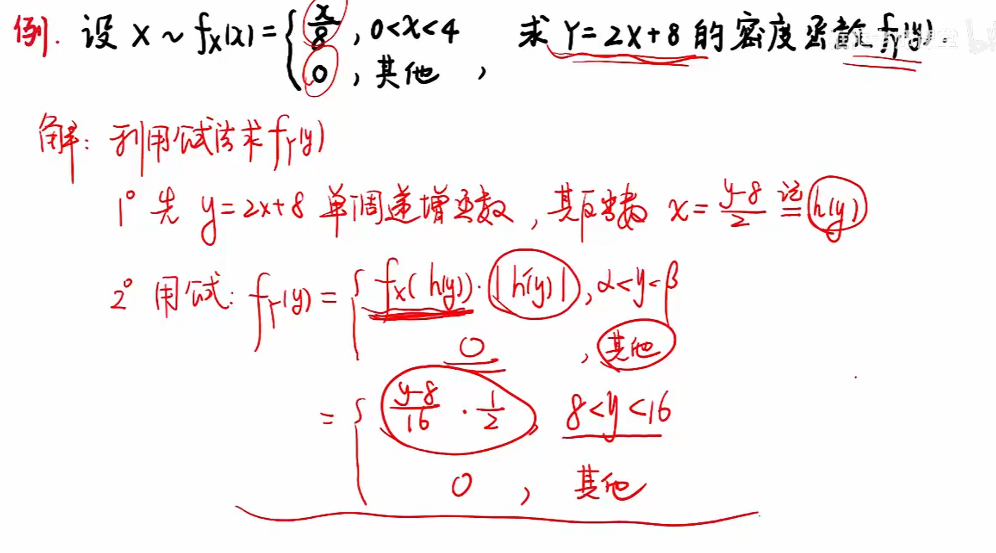

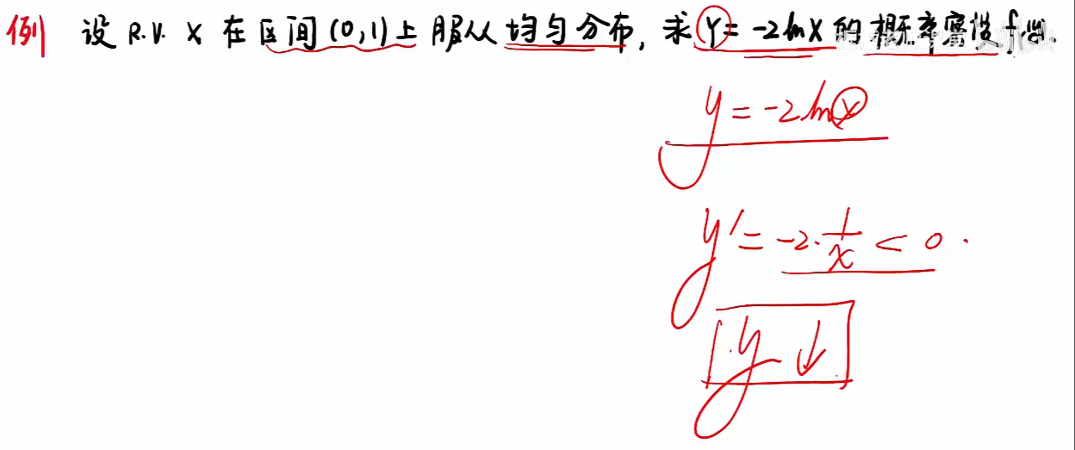

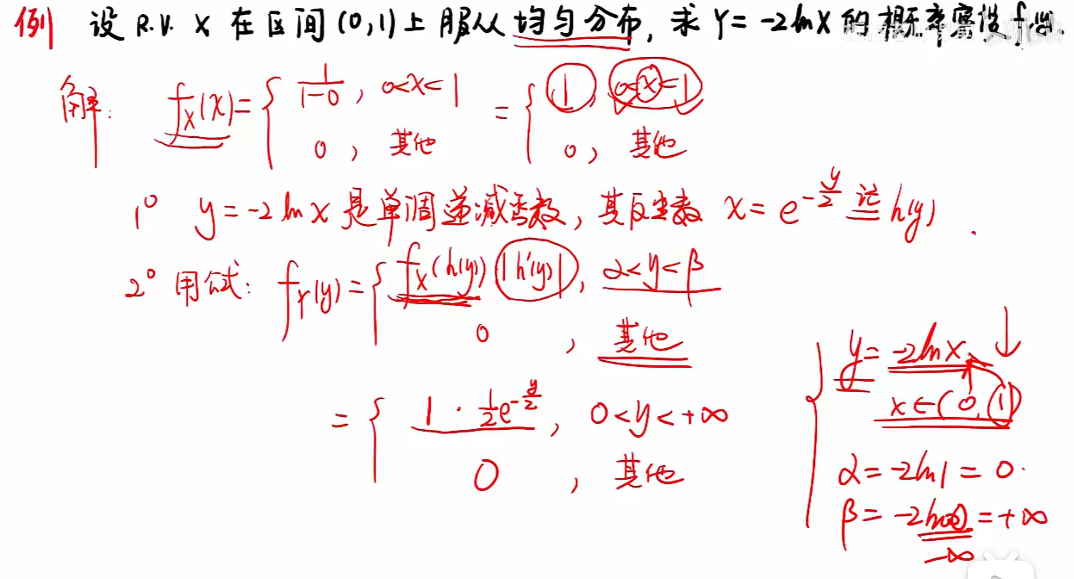

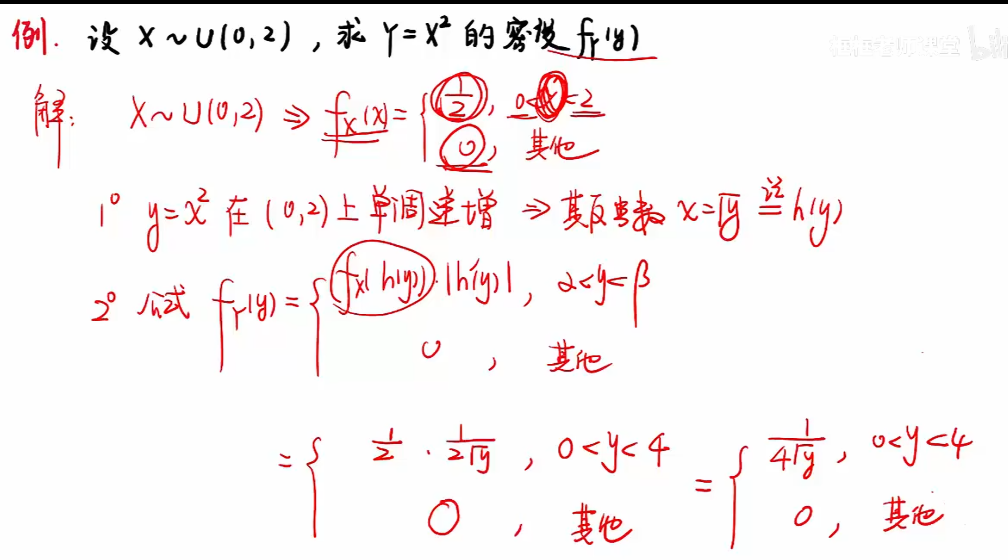

2.4 随机变量函数的分布

知识点

例题

注:一般求密度时,有效区间可以取成开区间,因此8 ≤ y可以改为8 < y, 把等号放入其他中;

注:

-

公式法的前提是 y = g(x) 具有单调性;

-

h`(y)取绝对值,是因为密度天然具有非负性;h(y)与y = g(x)同单调;

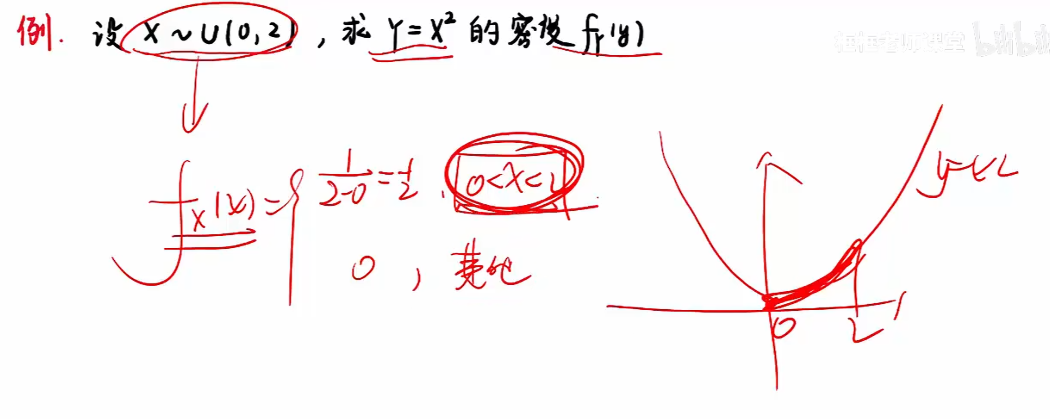

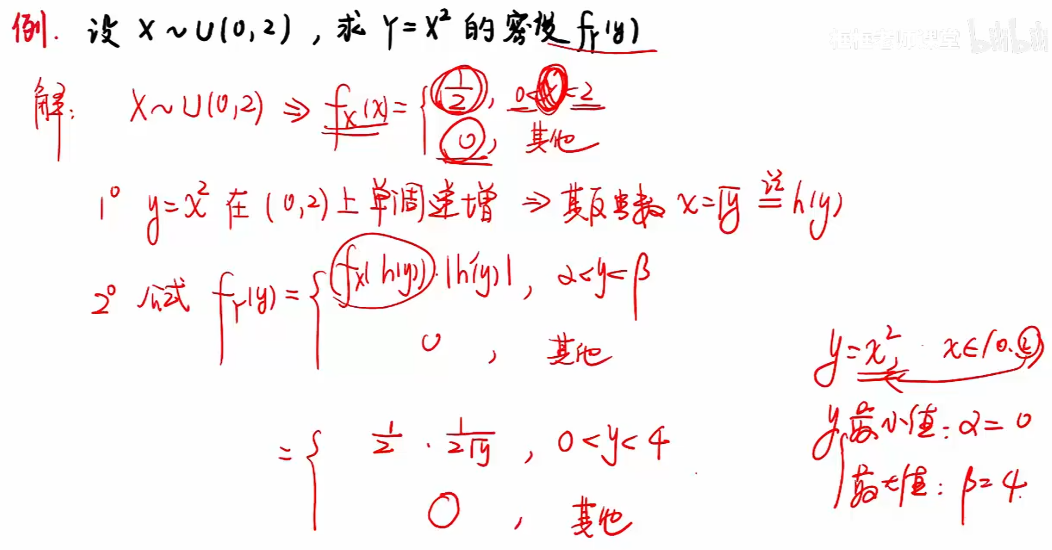

例题

注:满足公式法前提条件:单调;

注:如果不单调,检查其在有效区间上是否单调,如果单调,则可用公式法;

第三讲 多维随机变量及其分布

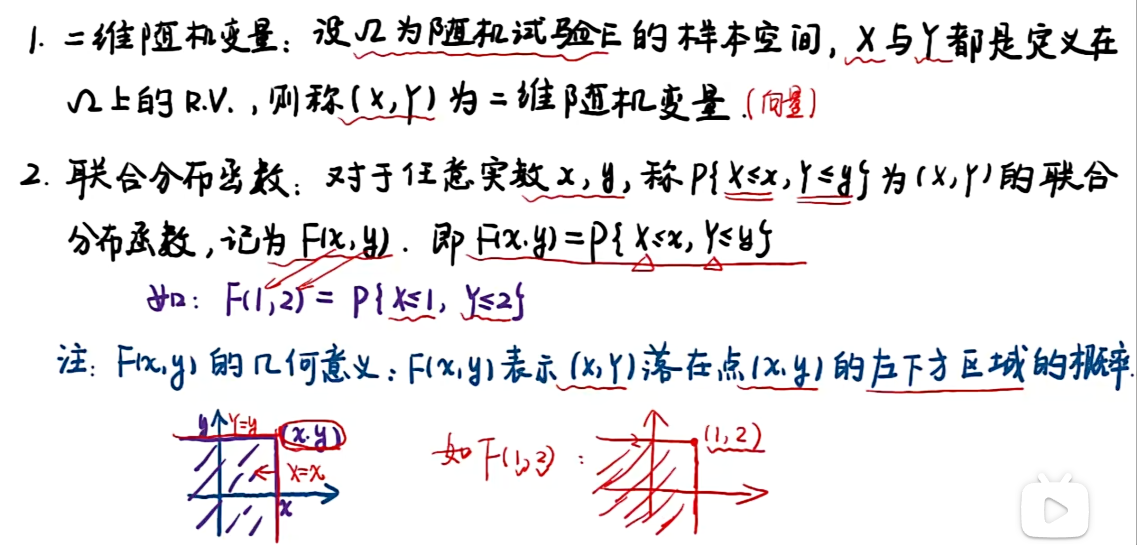

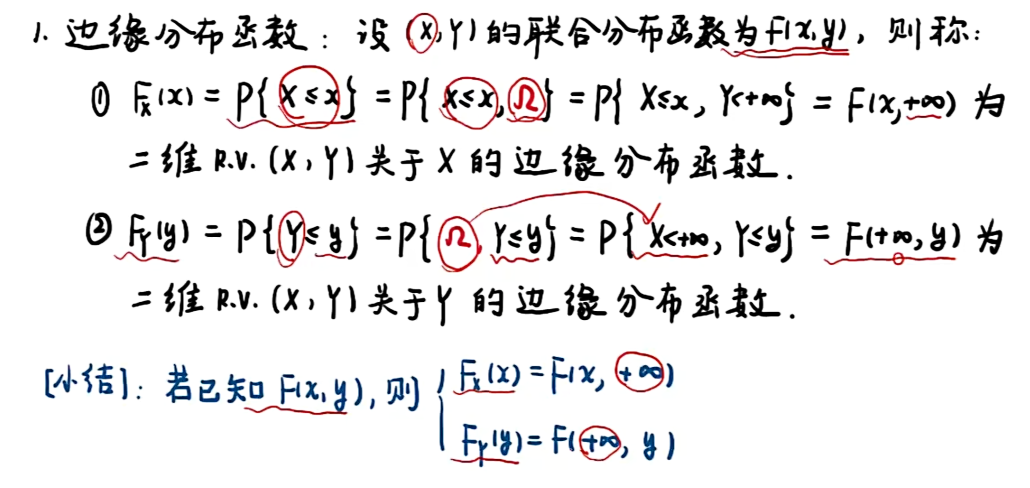

3.1 二维随机变量及其分布函数

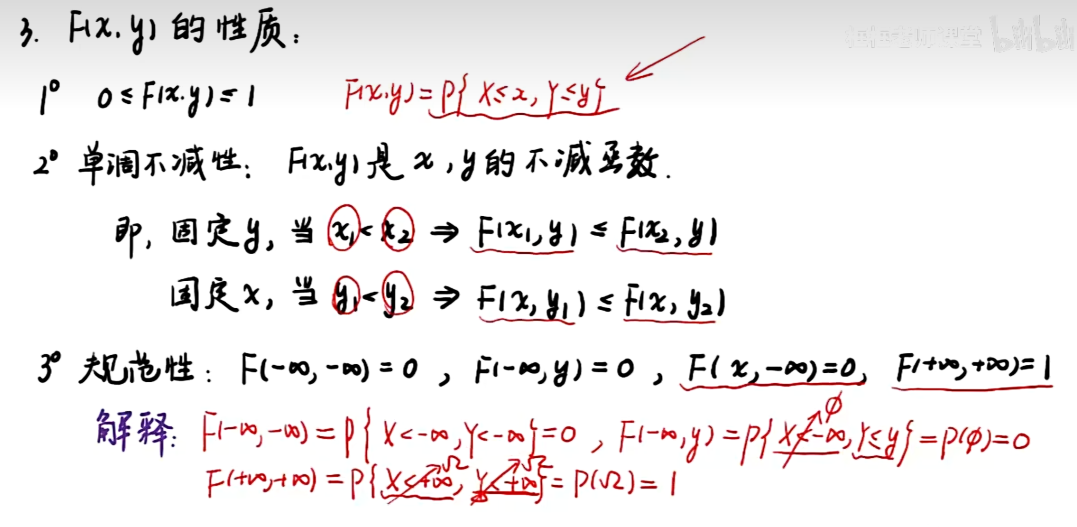

知识点

注:无论X < -∞还是 Y < -∞,均是不可能事件,为空集;

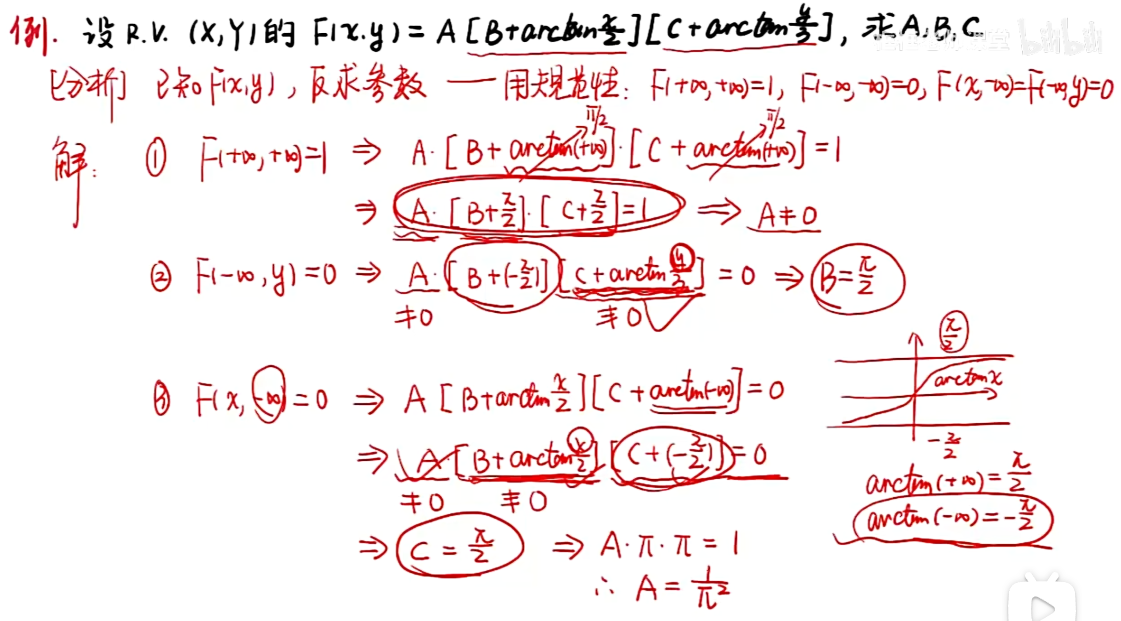

例题

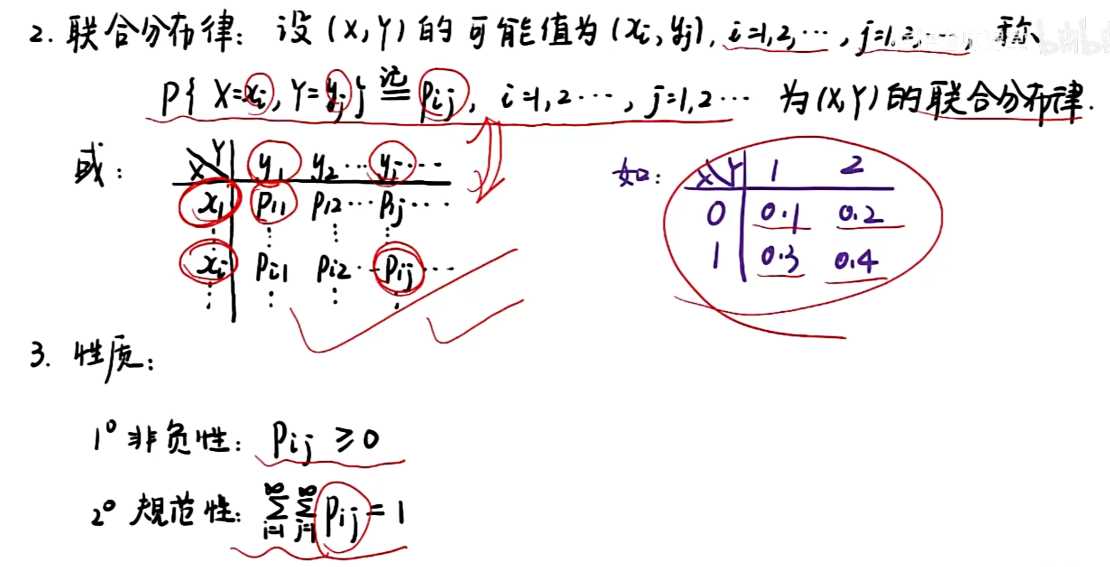

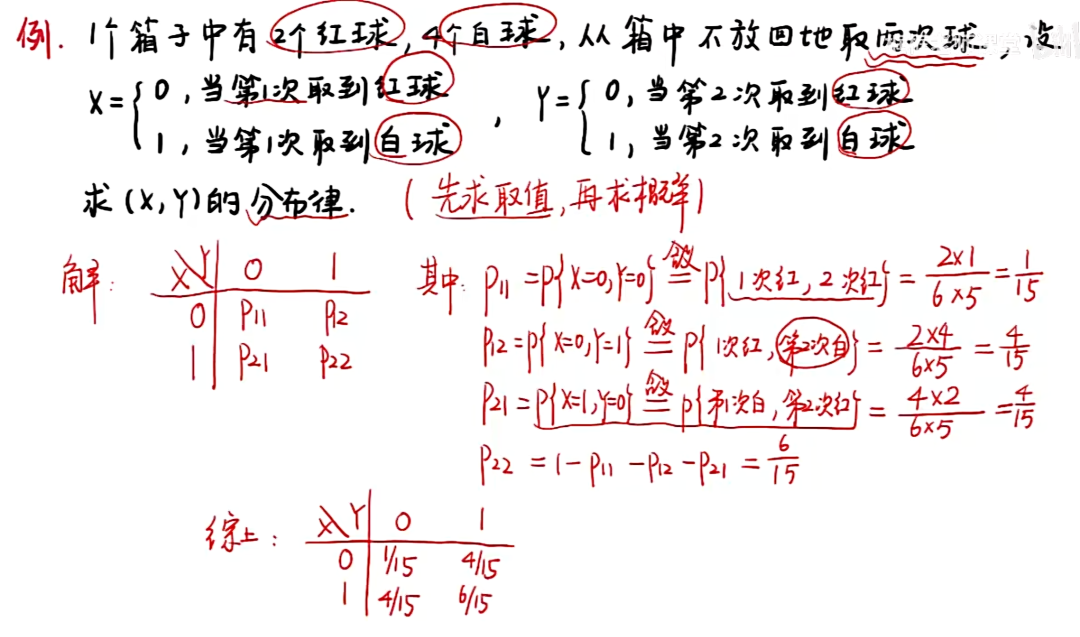

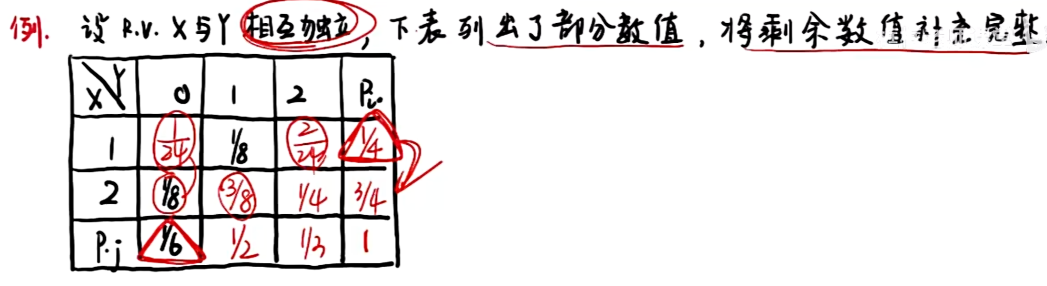

3.2 二维离散型R.V及其分布

知识点

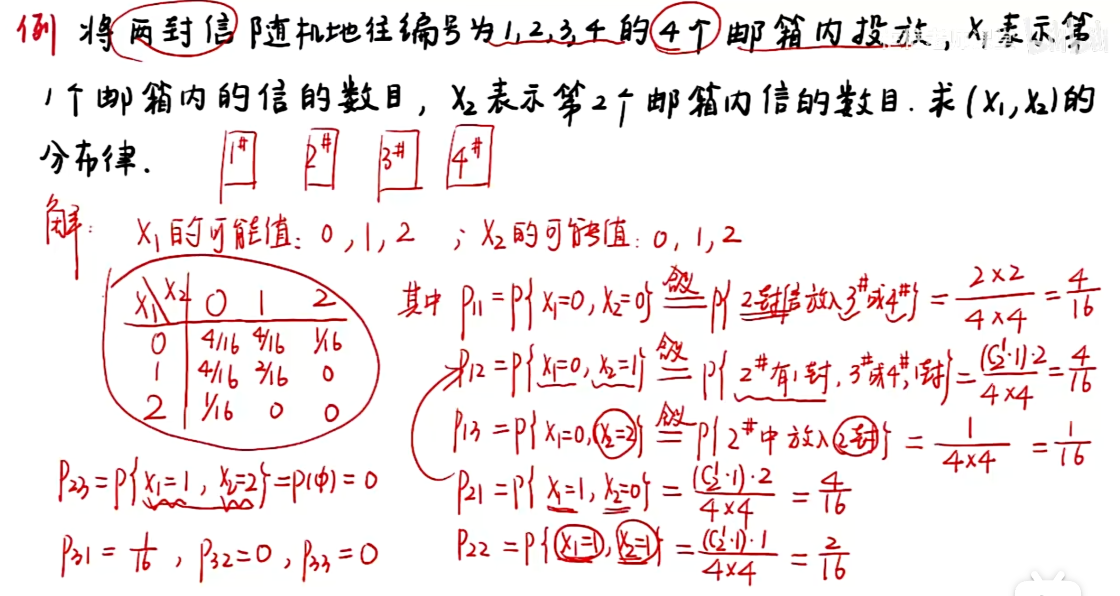

例题

注:

P12中最后的C12表示从要放的两封信选出一封信,乘以1表示放入2号邮箱只有一种放法,后面乘以2表示放入3号或4号邮箱;

P13中将2封信捆绑成一个包,因此放法只有一种,分子为1;

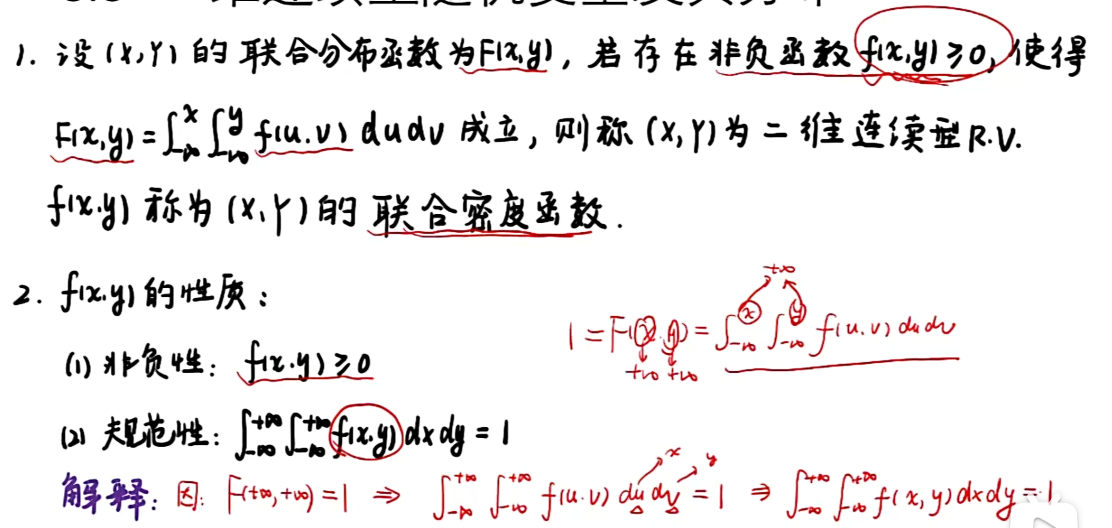

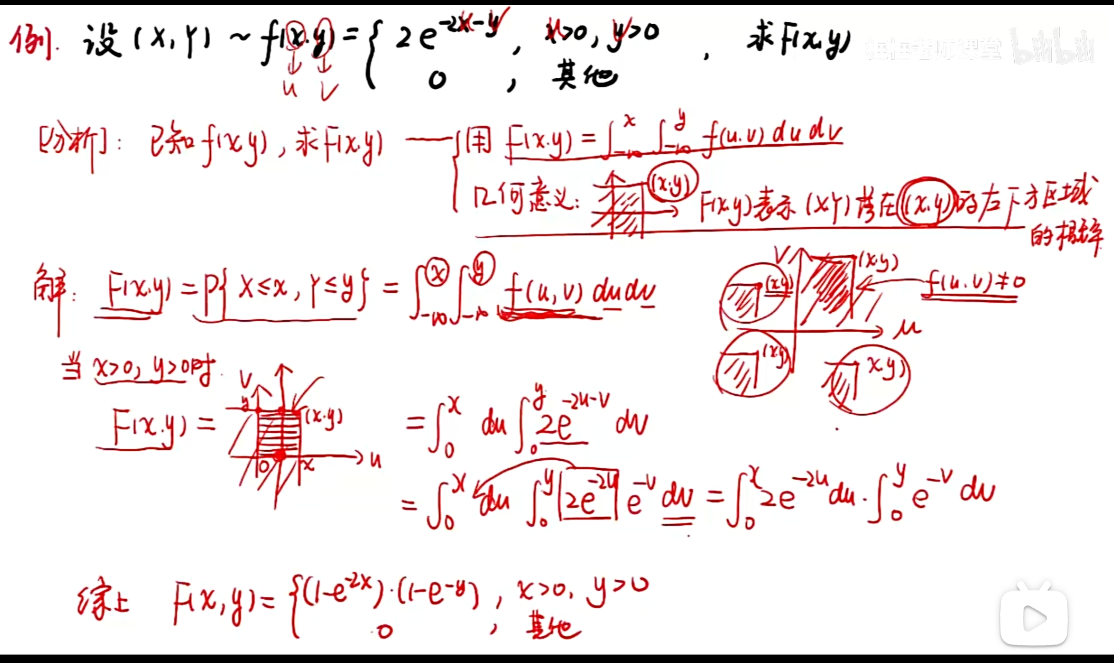

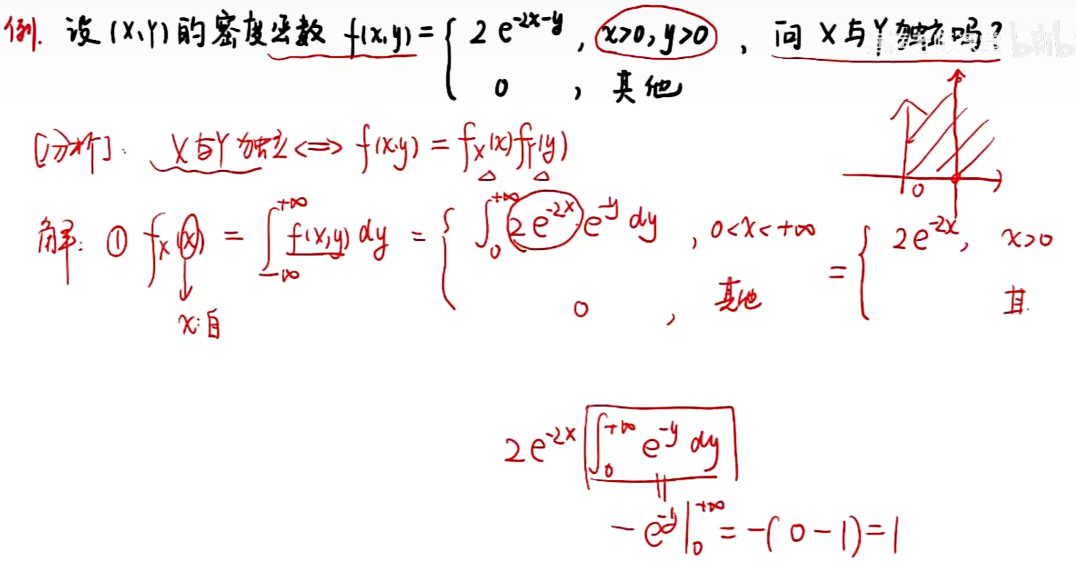

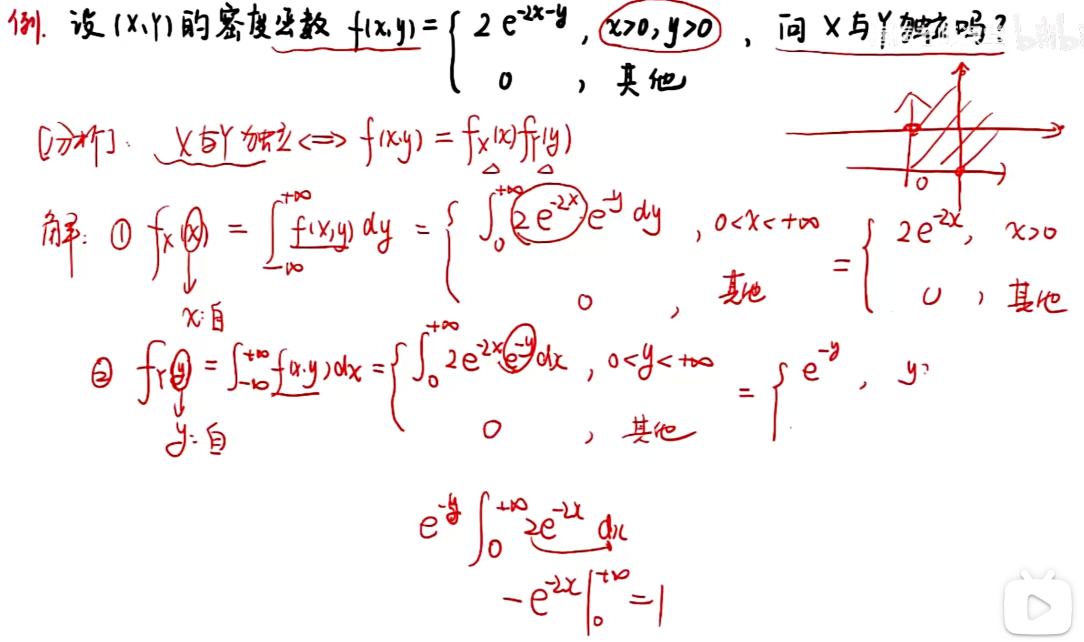

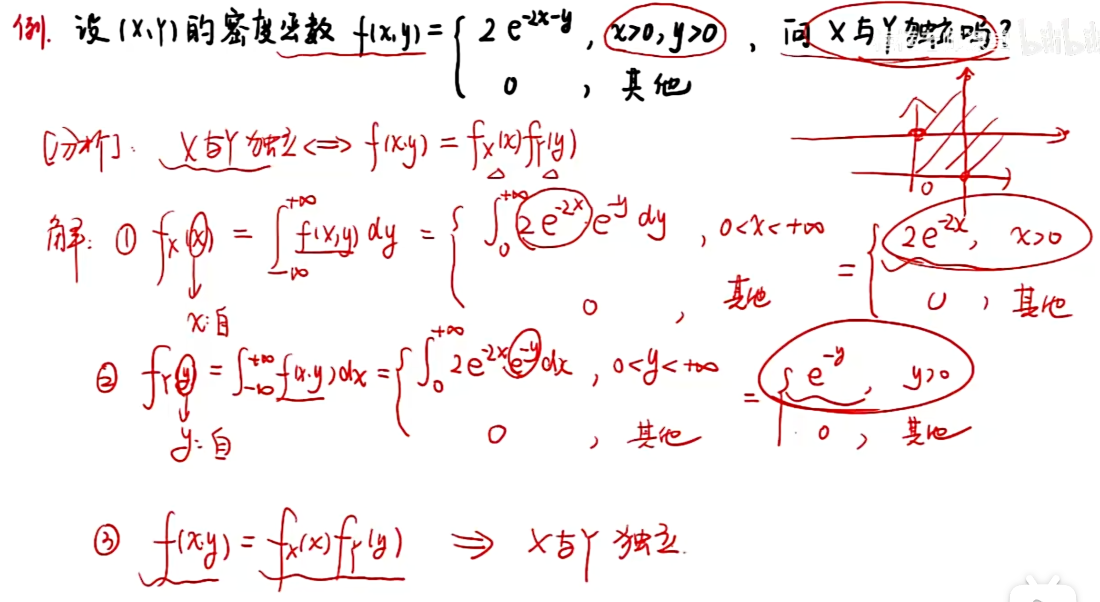

3.3 二维连续型R.V及其分布

知识点

注:积分变量与字母无关,因此u,v可以变换为x,y;

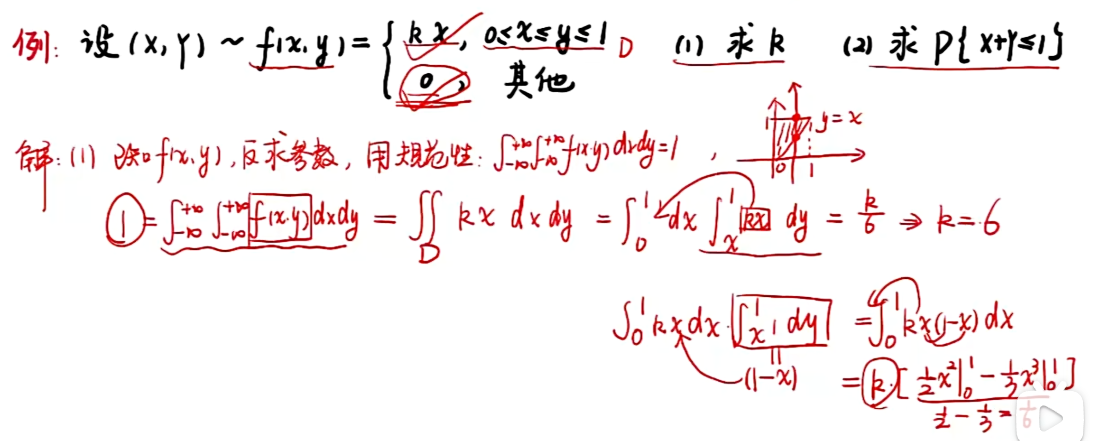

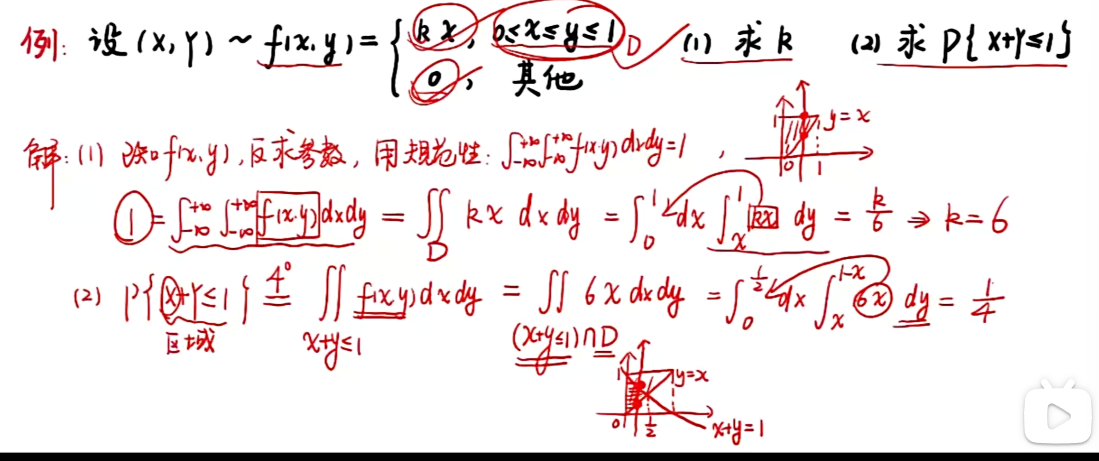

例题

注:因为题中定义x > 0, y > 0, 将x,y看做u,v,则u > 0, v > 0;因此只有当(x,y)落在第一象限时,才会出现交集;

知识点

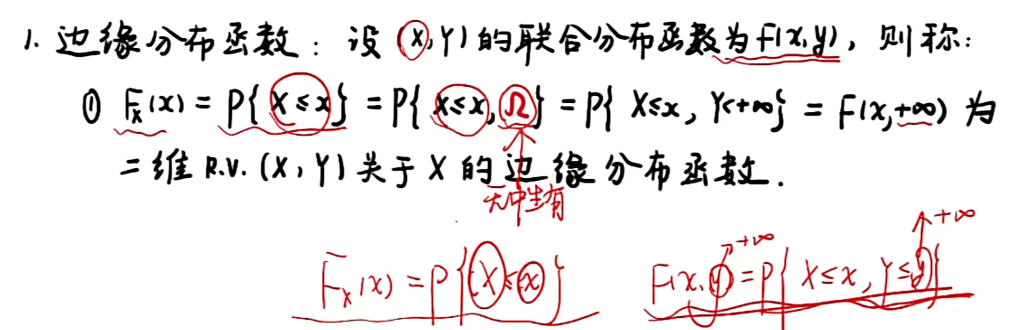

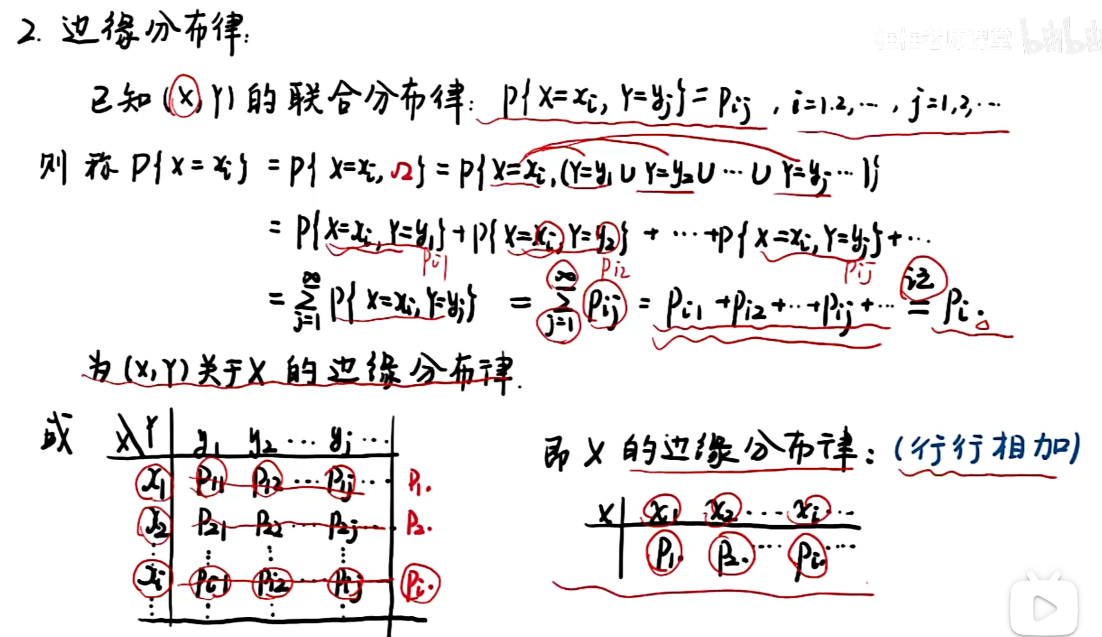

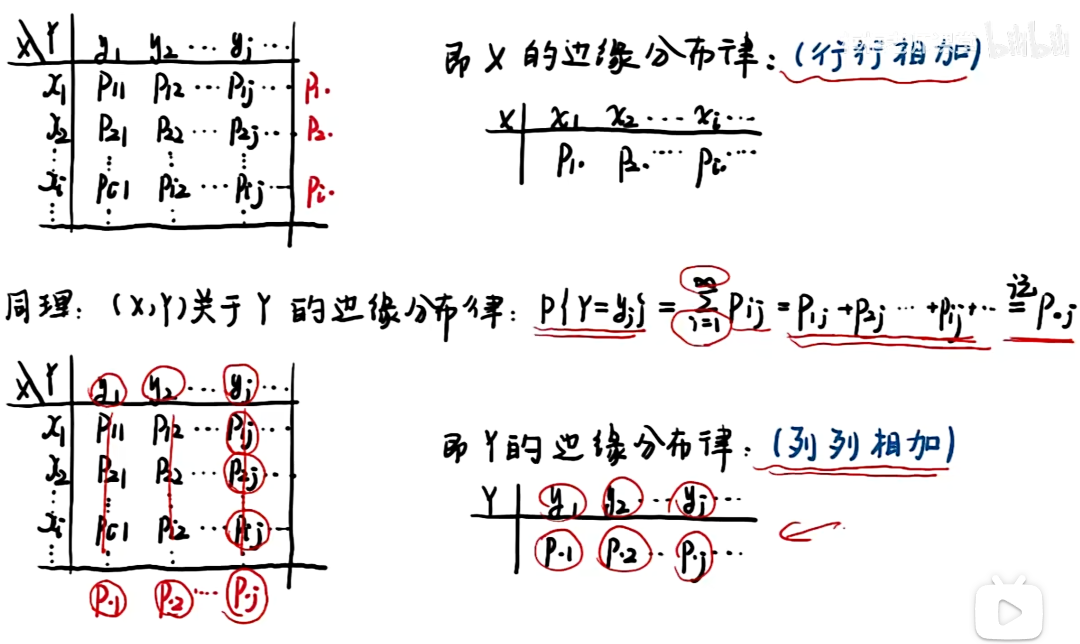

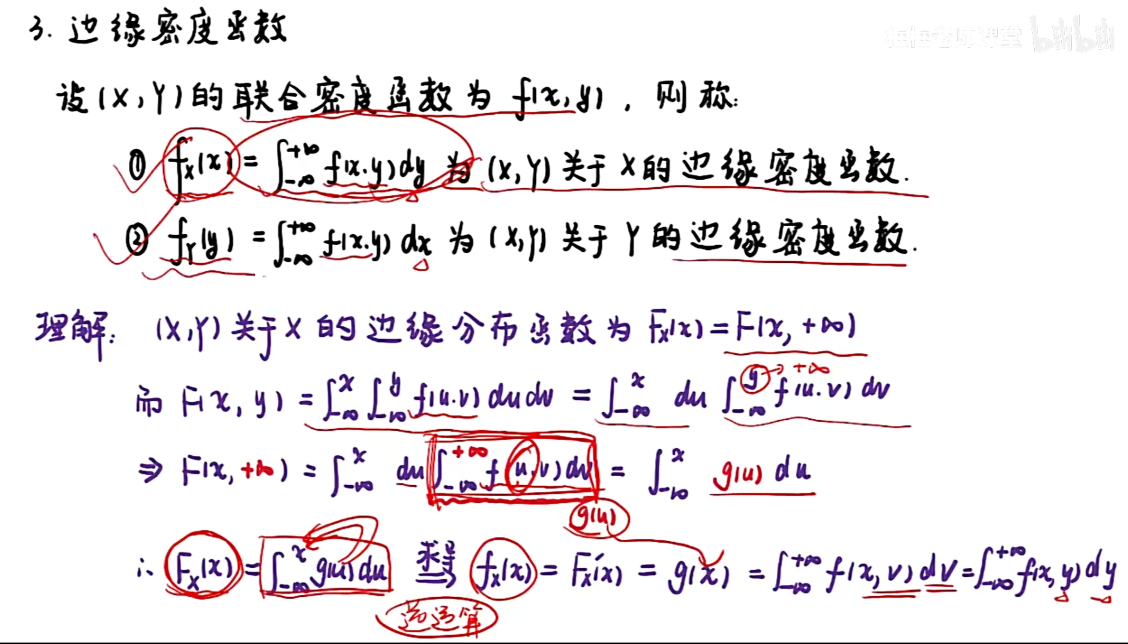

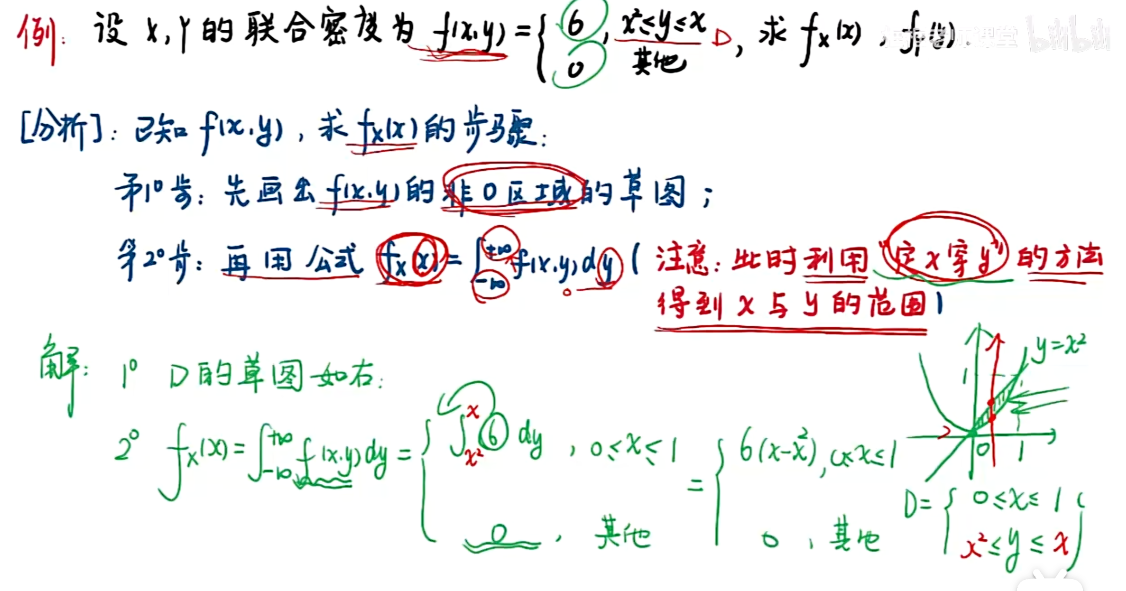

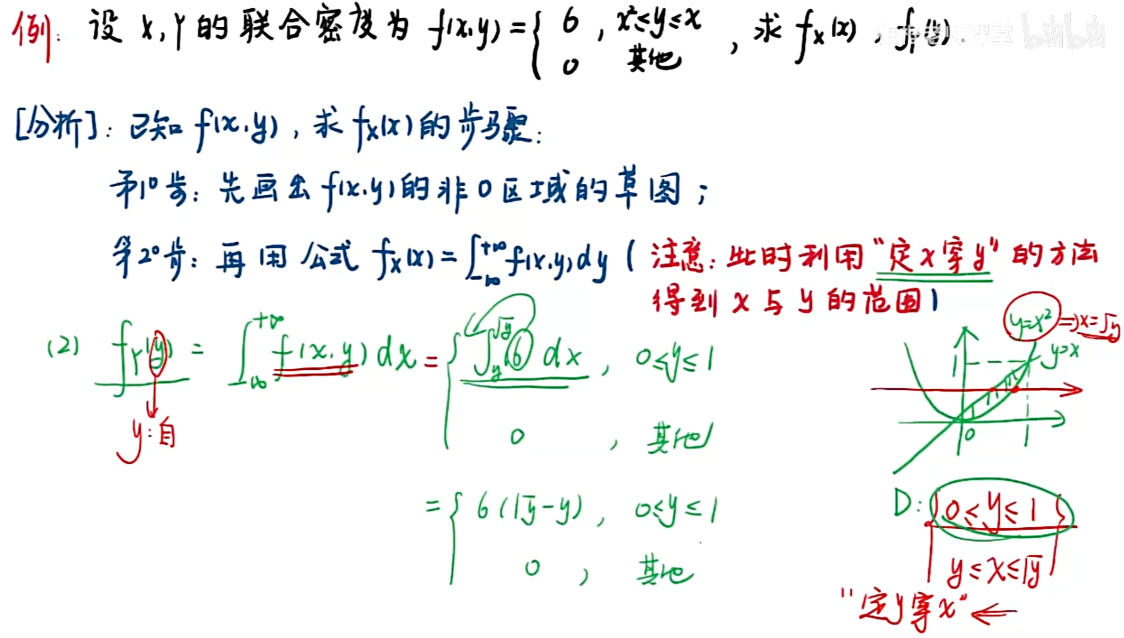

3.4 边缘分布

知识点

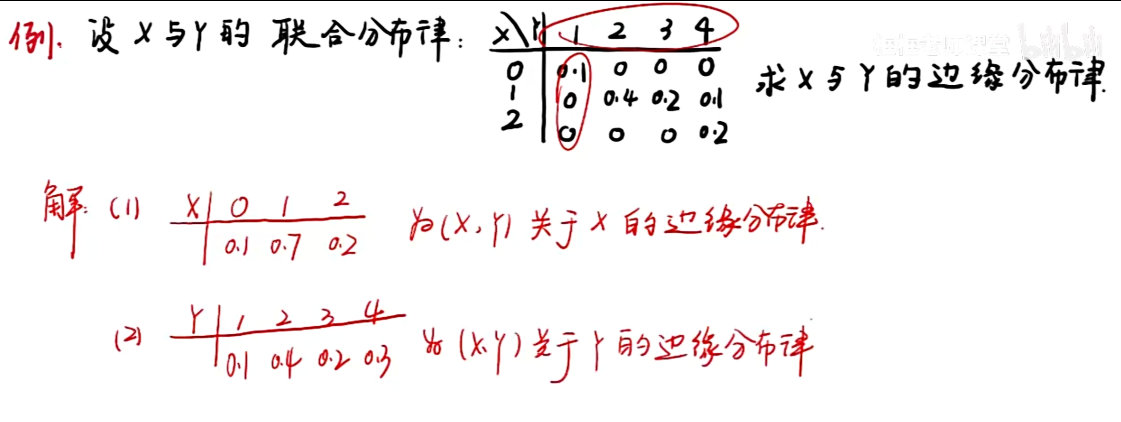

例题

知识点

例题

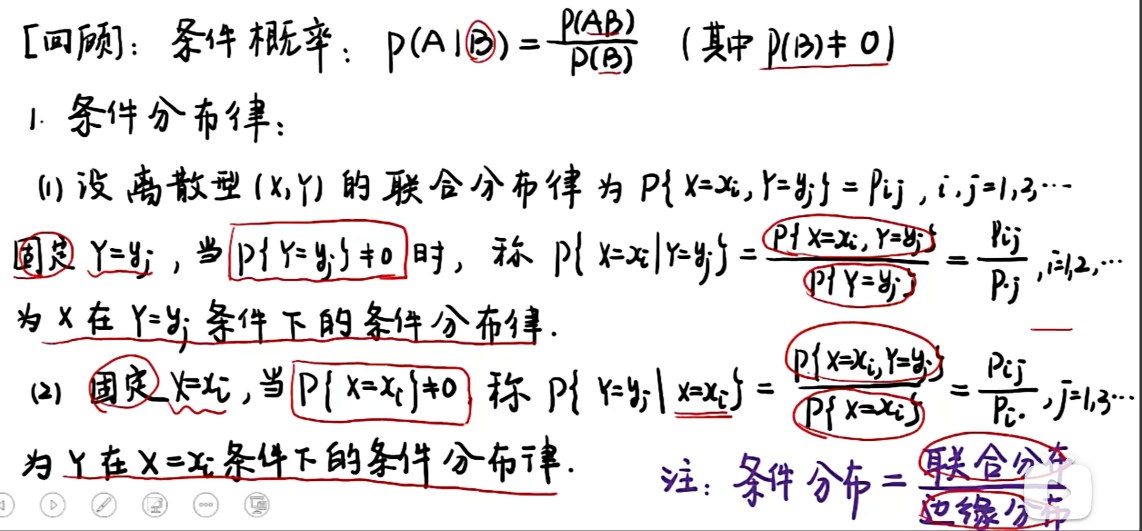

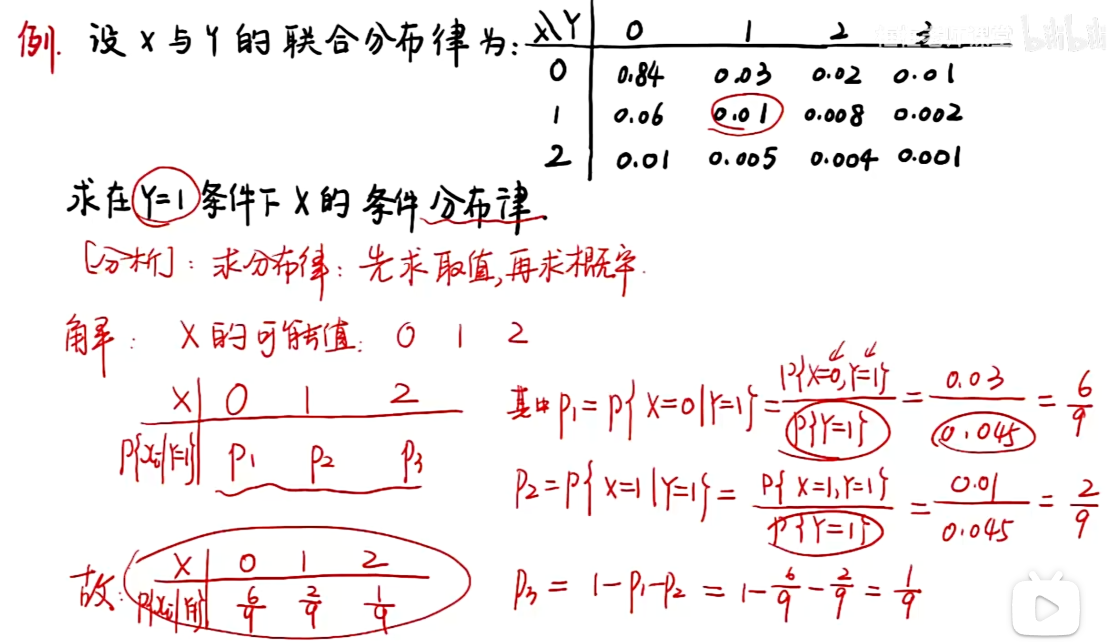

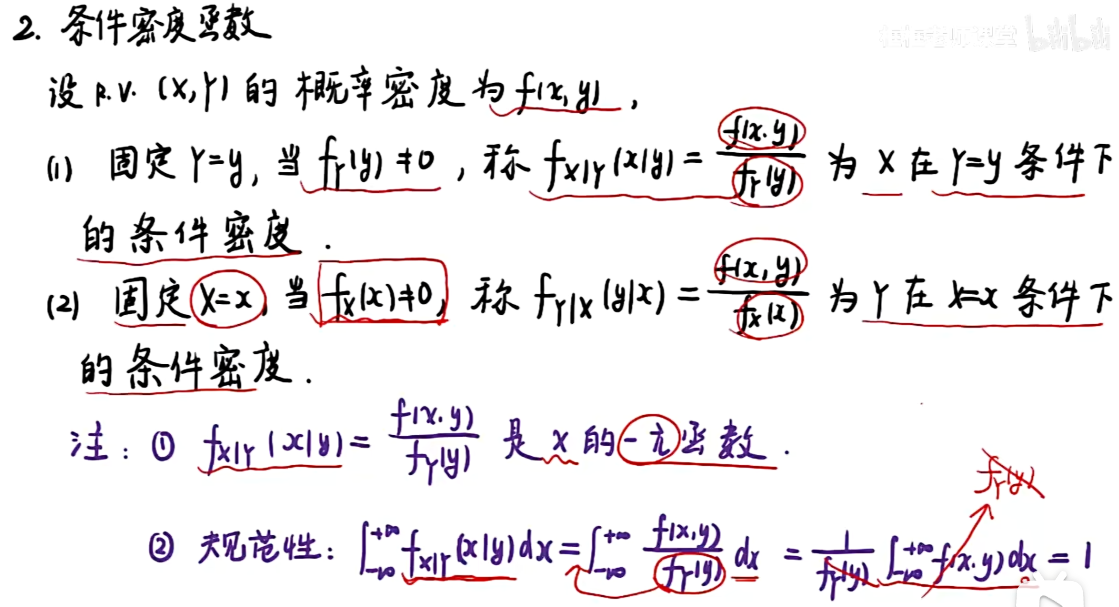

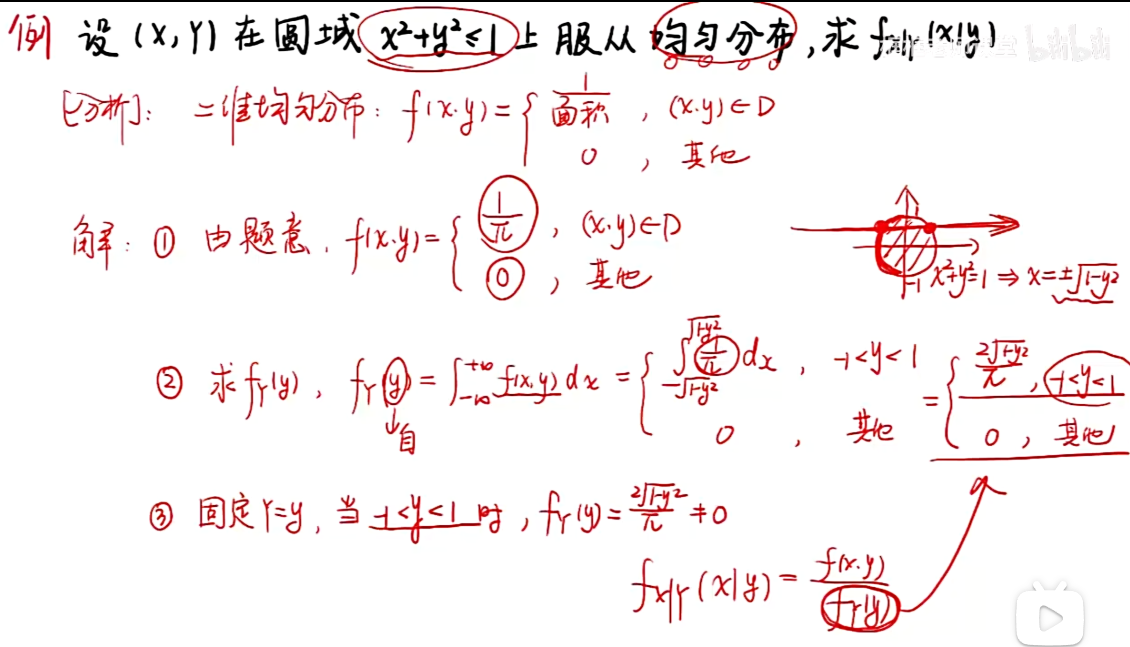

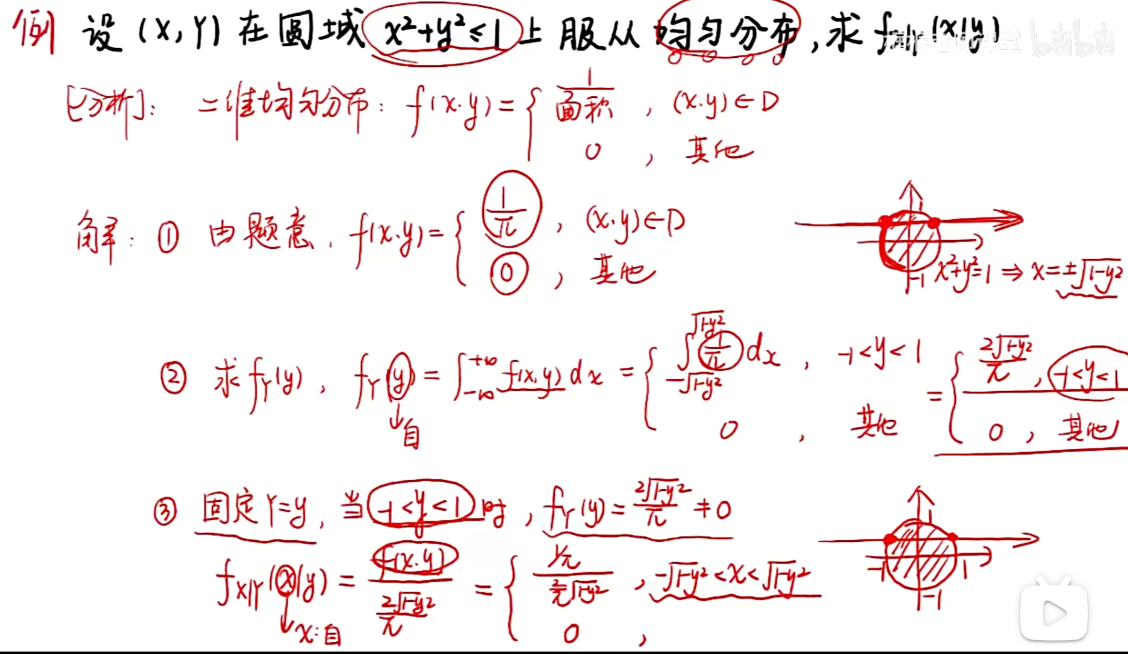

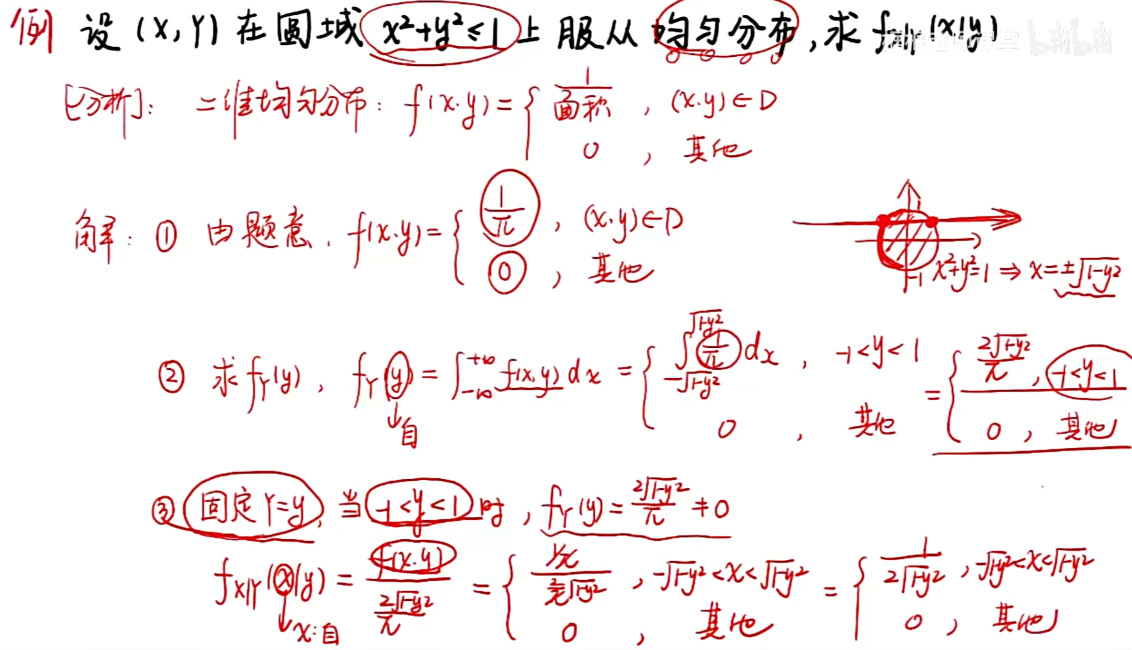

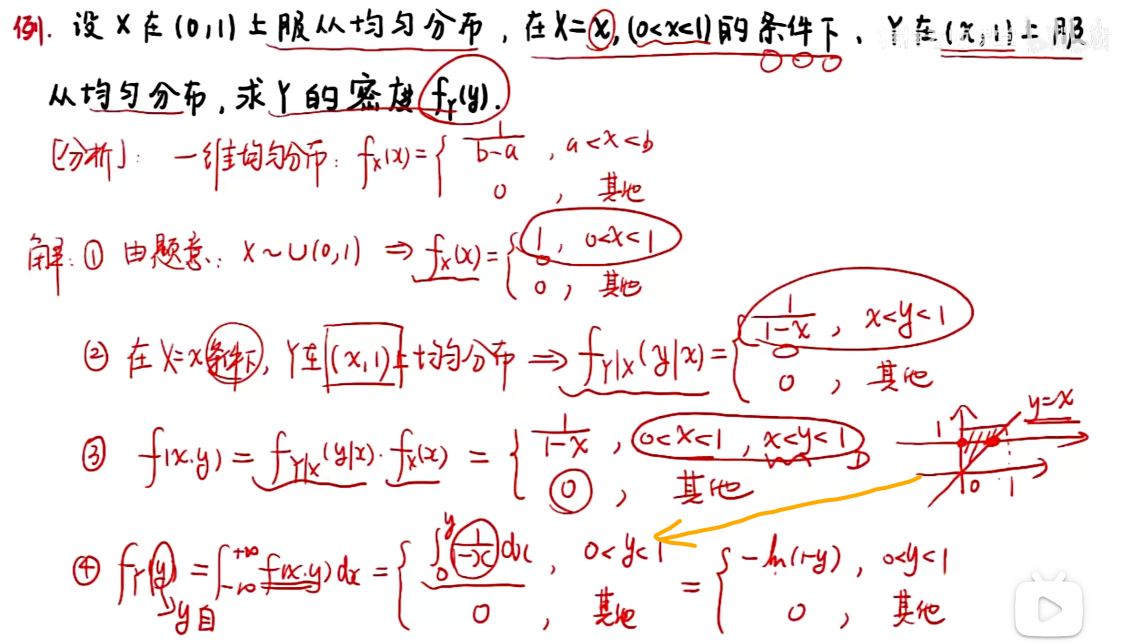

3.5 条件分布

知识点

例题

知识点

注:因为Y=y固定,在注①中y为常数,所以为一元函数;在注②中fY(y)也为常数可提取出来,后面的根据边缘密度函数公式可转换为fY(y);

例题

注:由于固定Y=y,则$-\sqrt{1-y2}和\sqrt{1-y2}$均为常数;

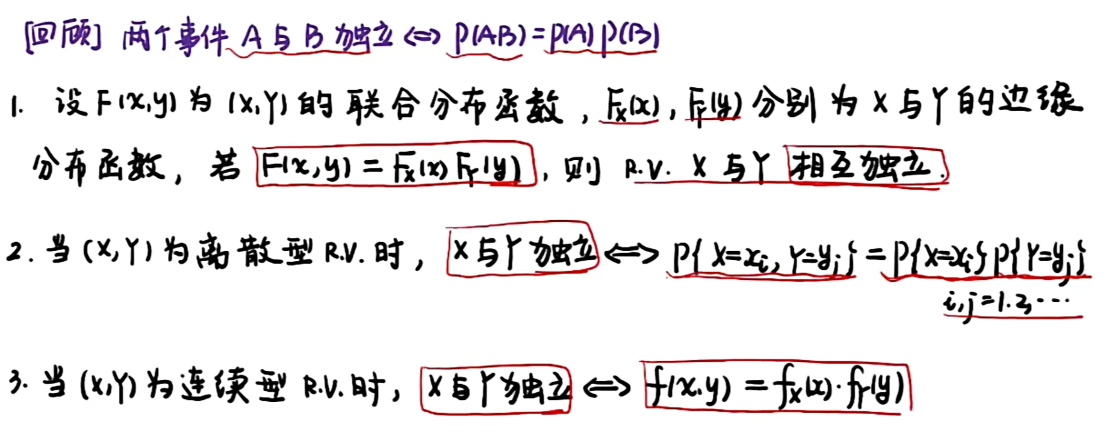

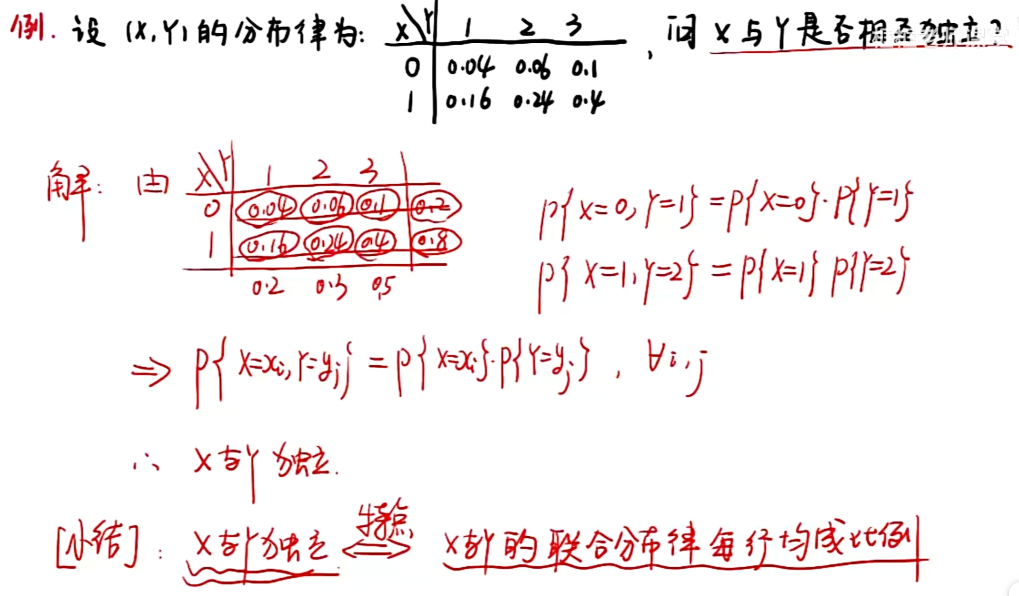

3.6 二维R.V的独立性

知识点

例题

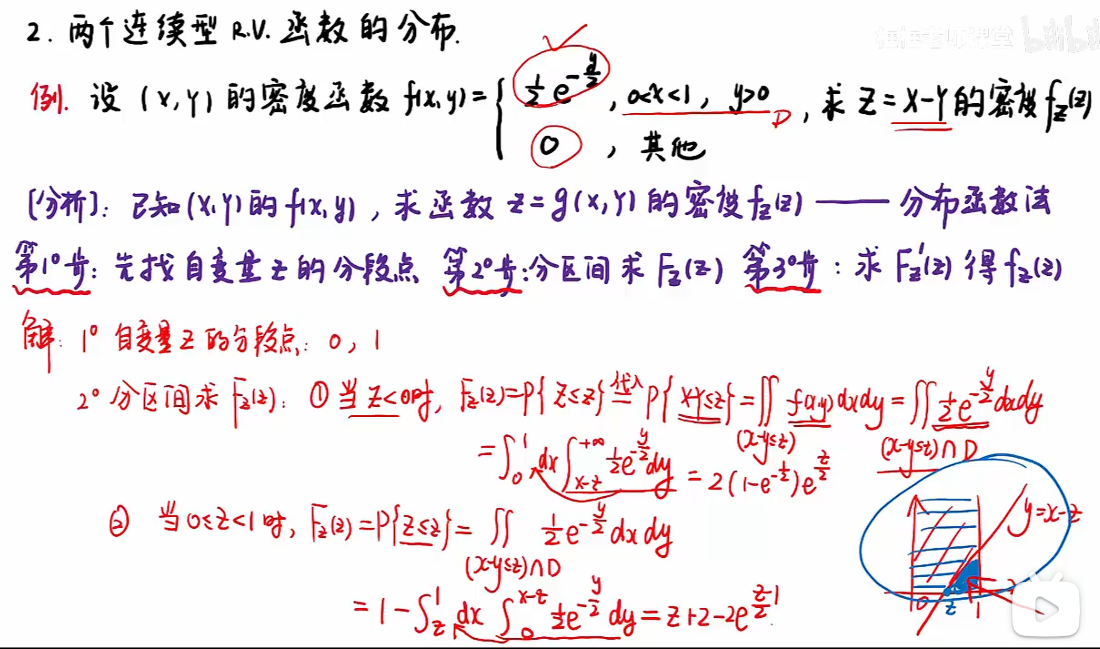

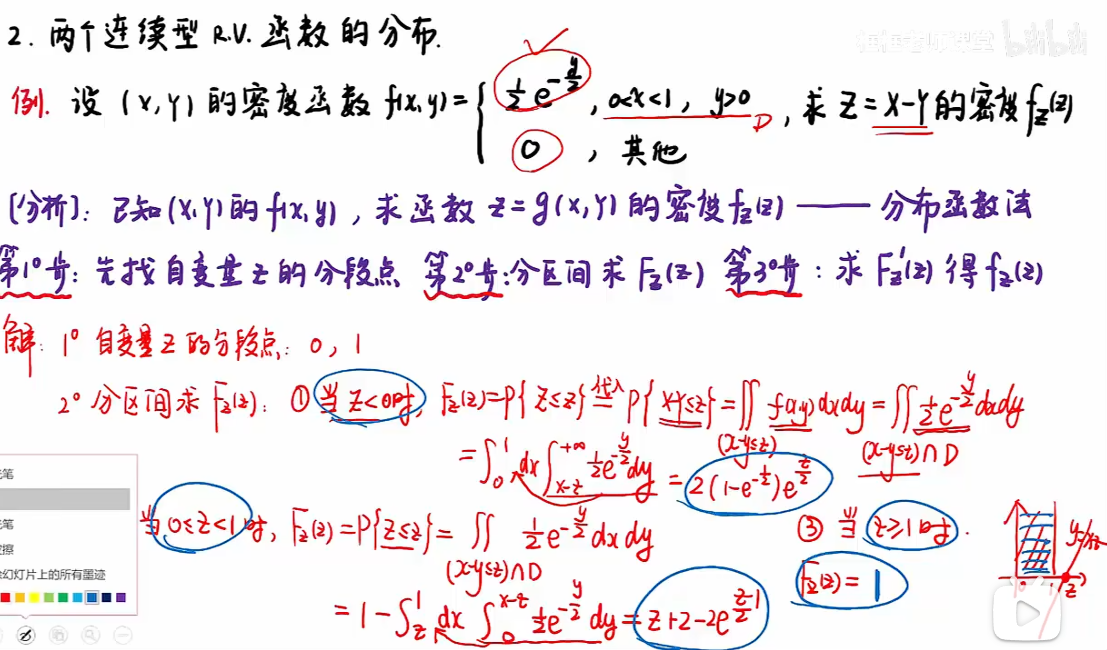

3.7 二维R.V函数的分布

例题

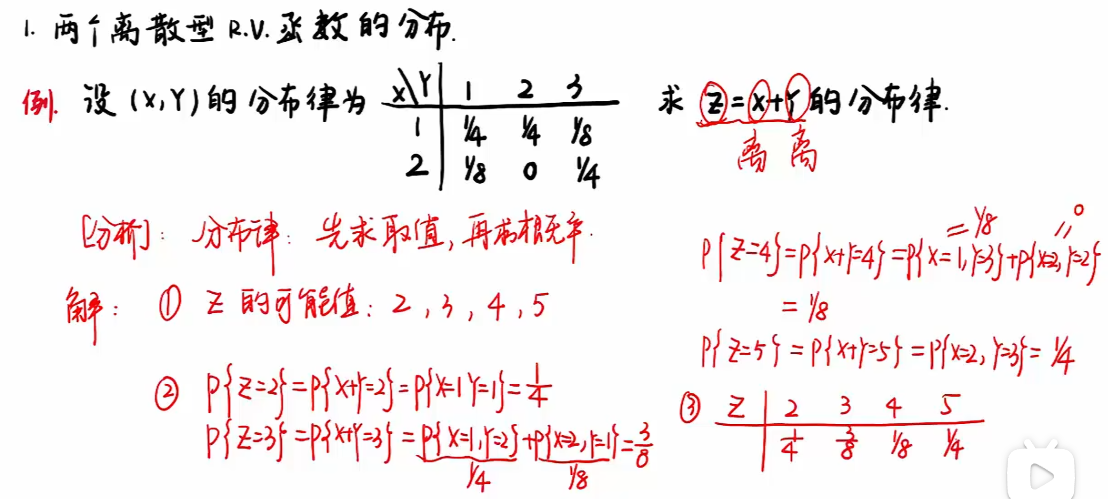

两个离散型R.V函数的分布

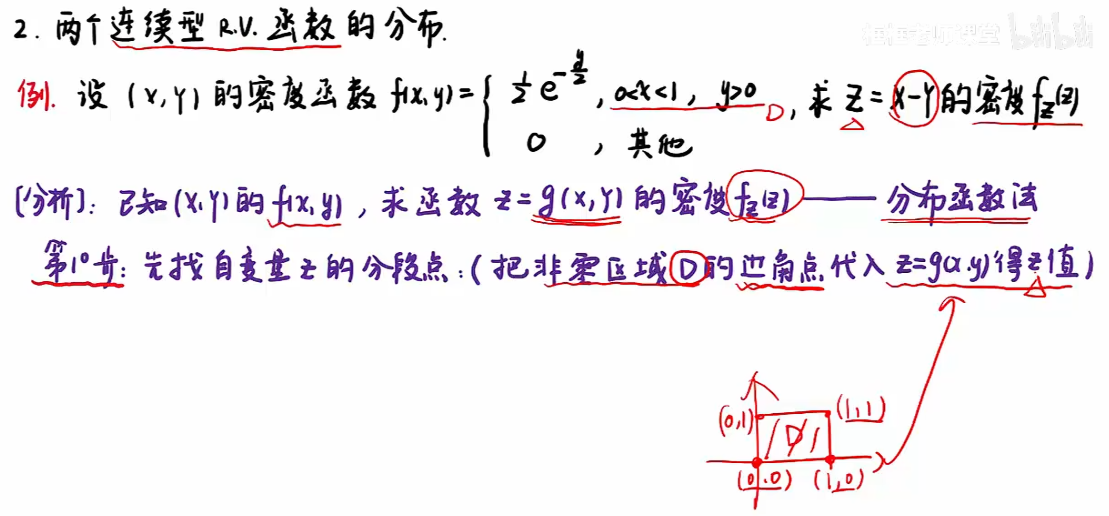

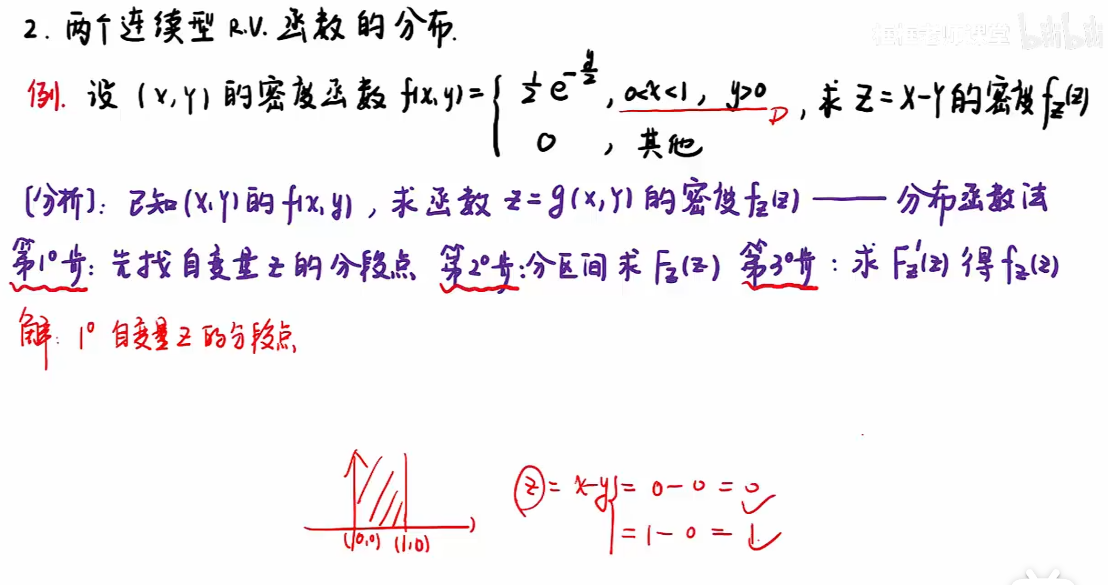

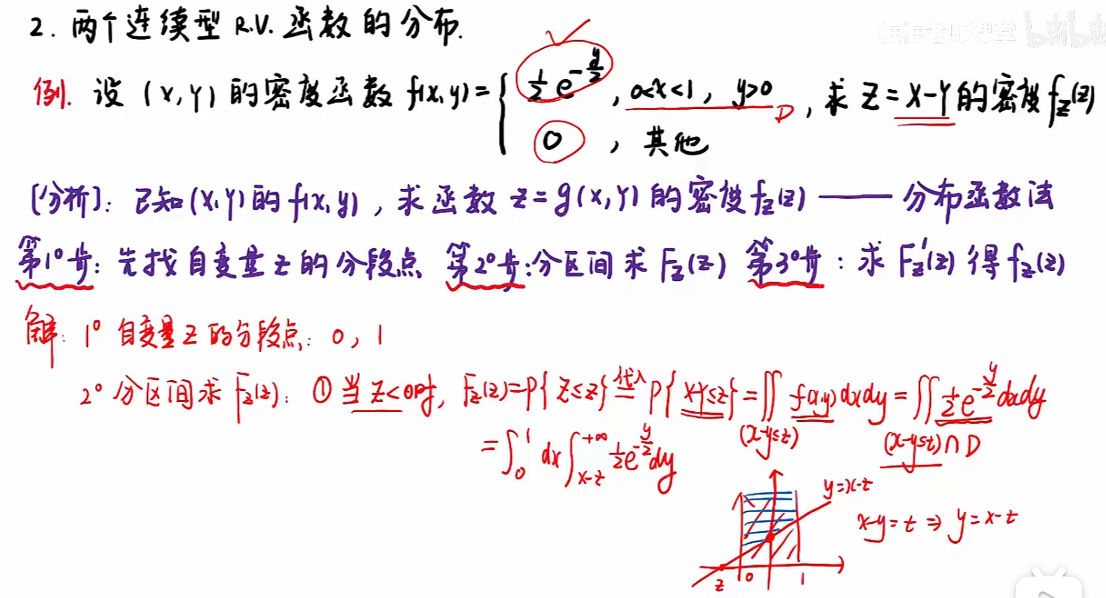

两个连续型R.V函数的分布

知识点

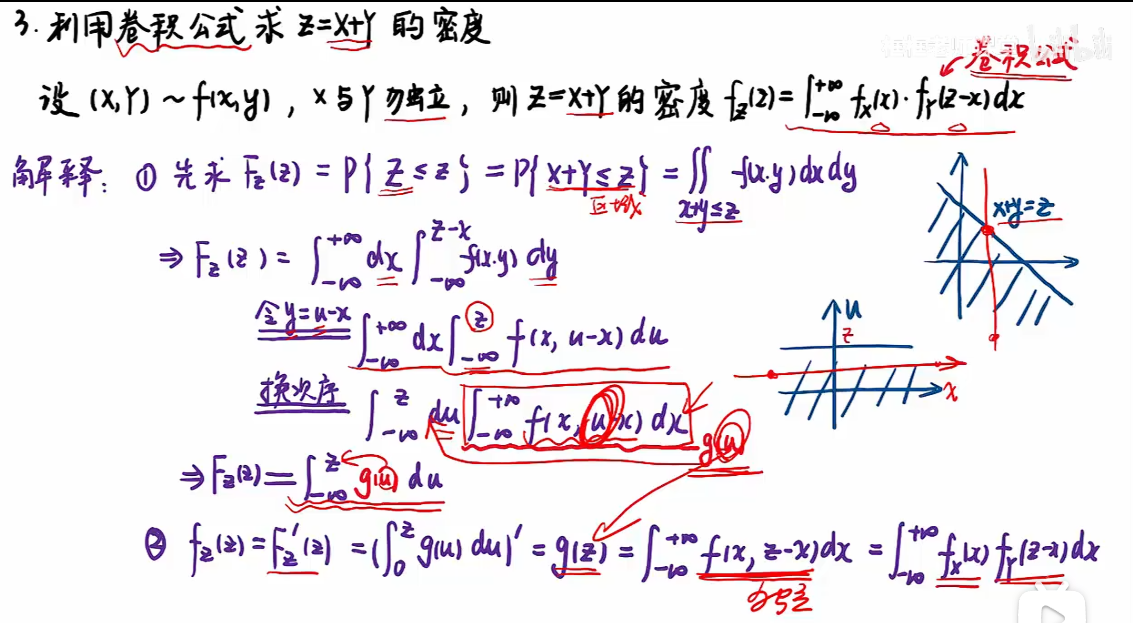

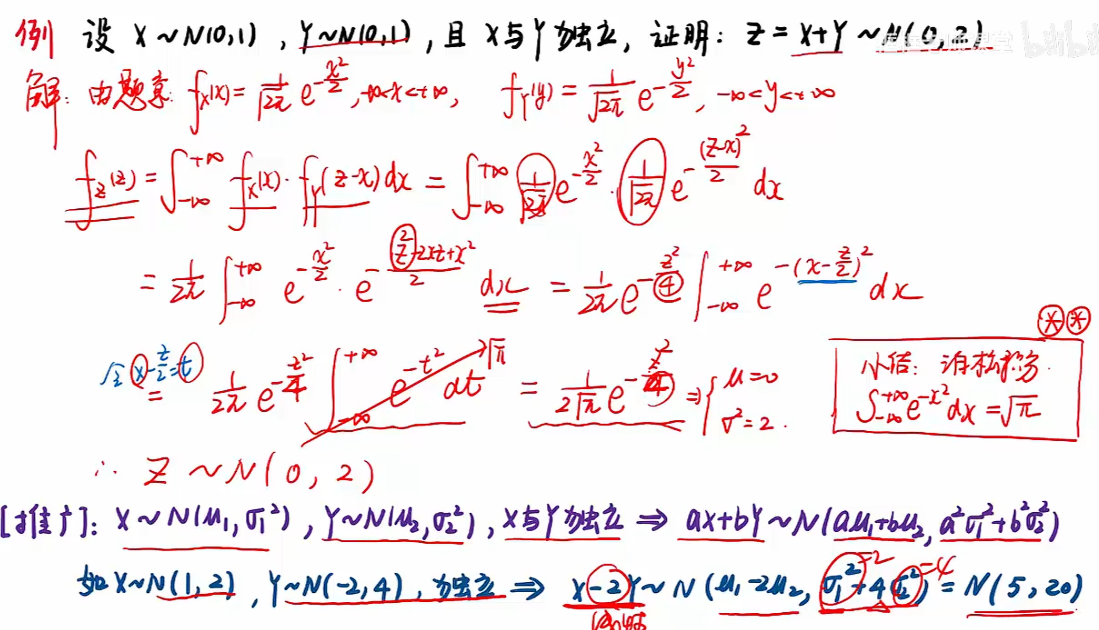

利用卷积公式求Z=X+Y的密度

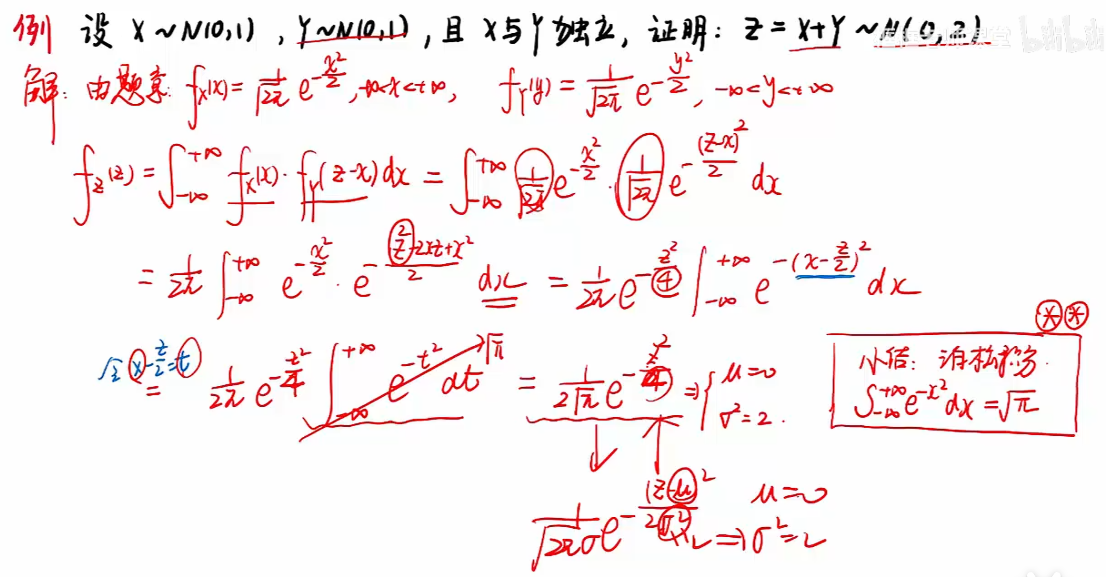

例题

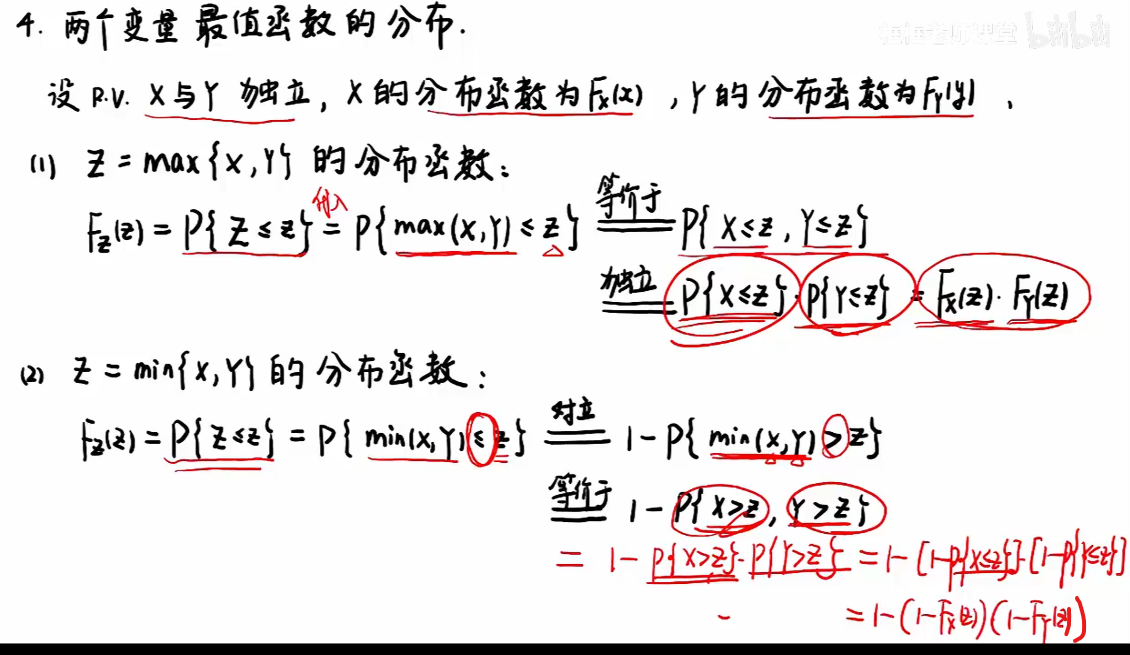

知识点

注:等价于——因为X,Y的最大值均小于Z,等价于两个变量分别都小于Z;

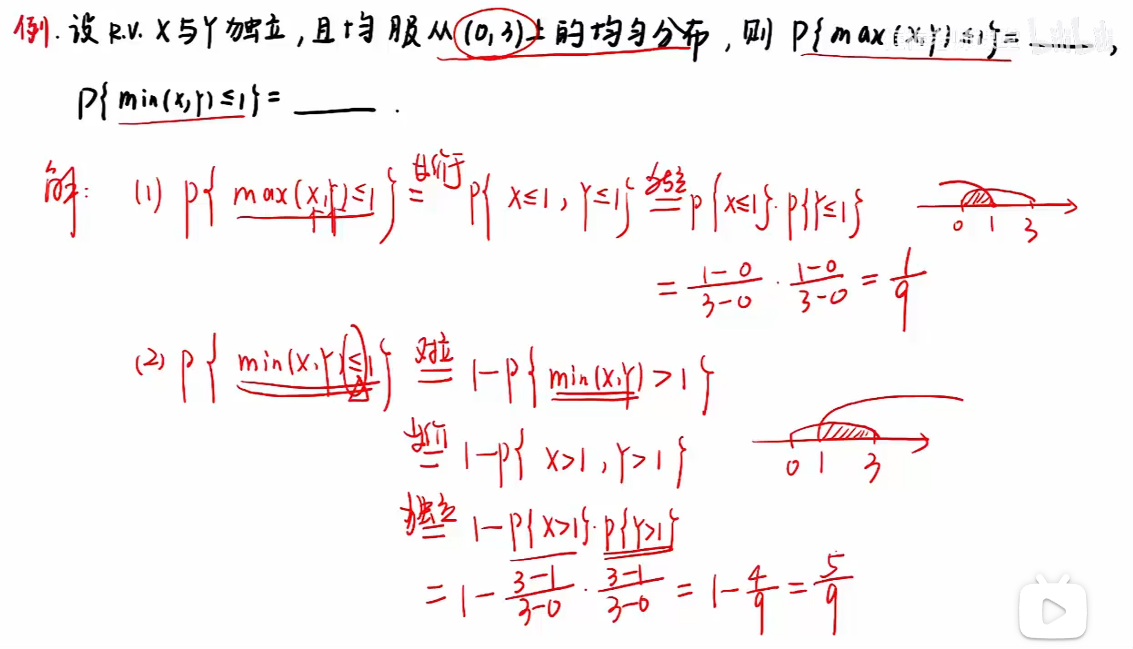

例题

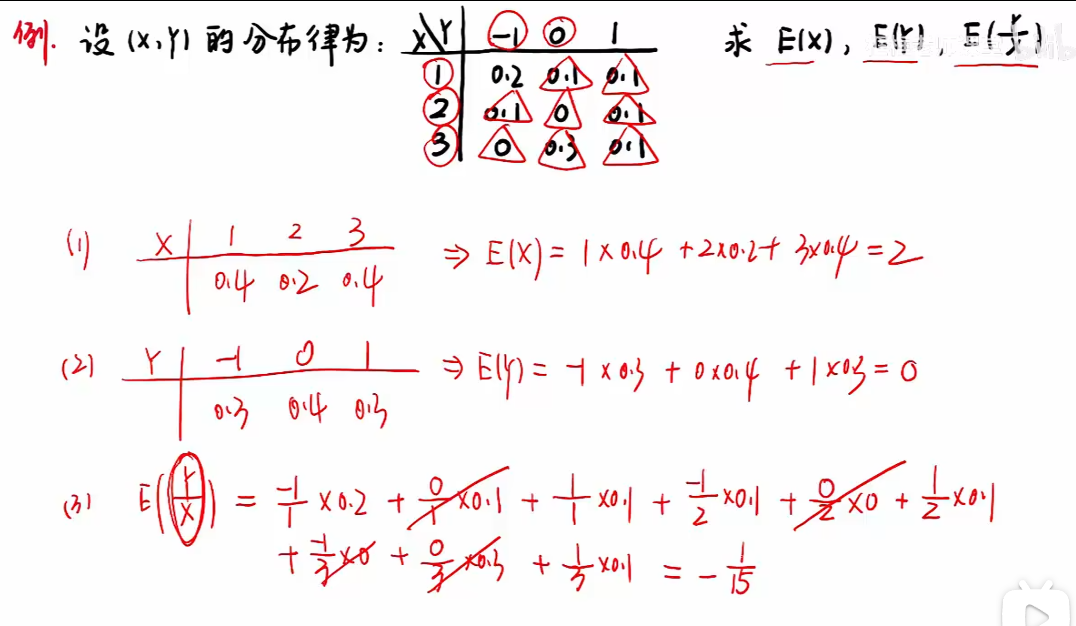

第四讲 随机变量的数字特征

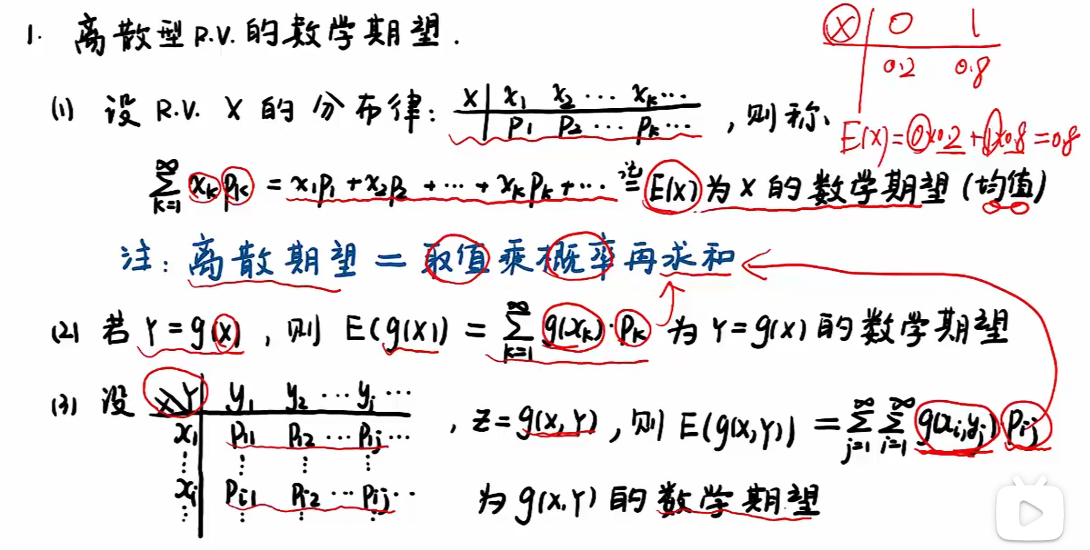

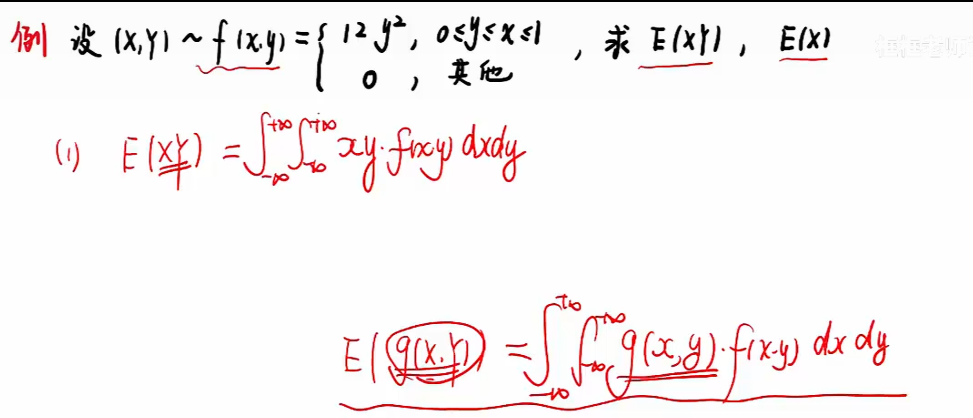

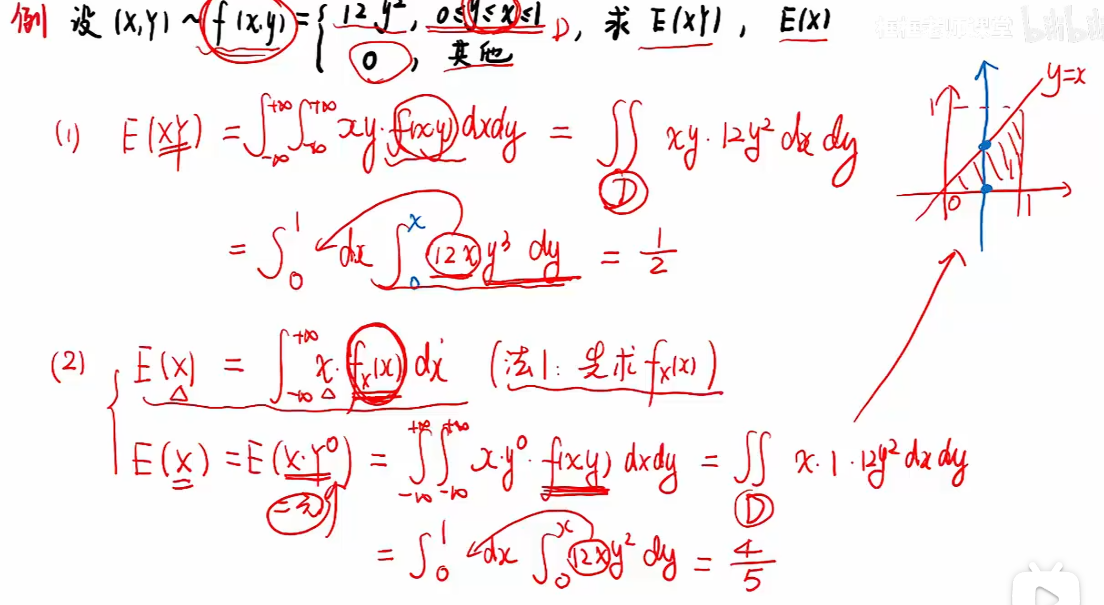

4.1 数学期望

知识点

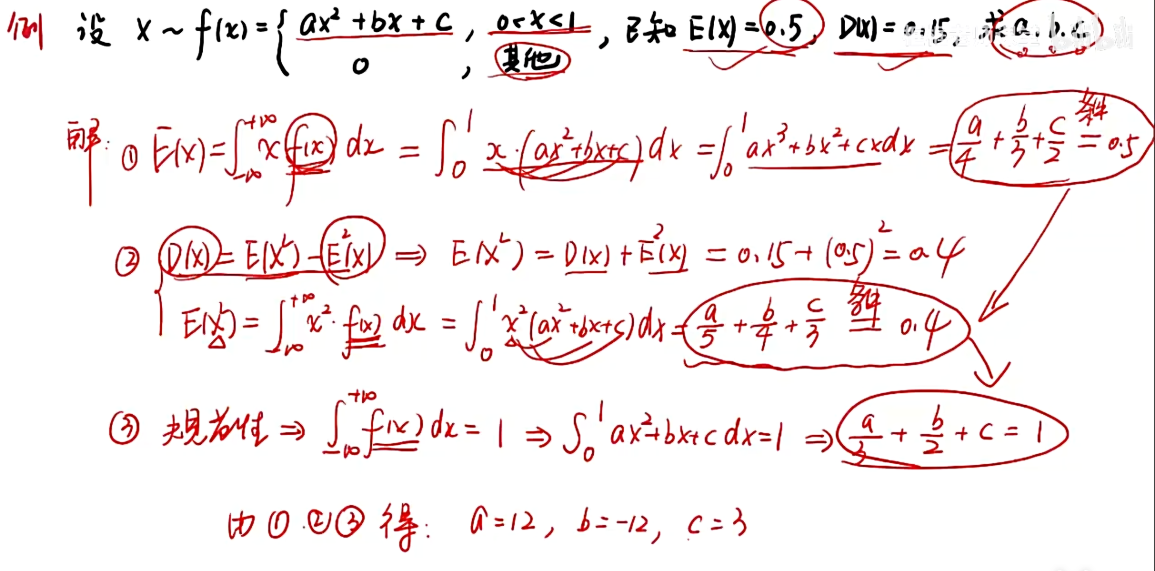

例题

知识点

例题

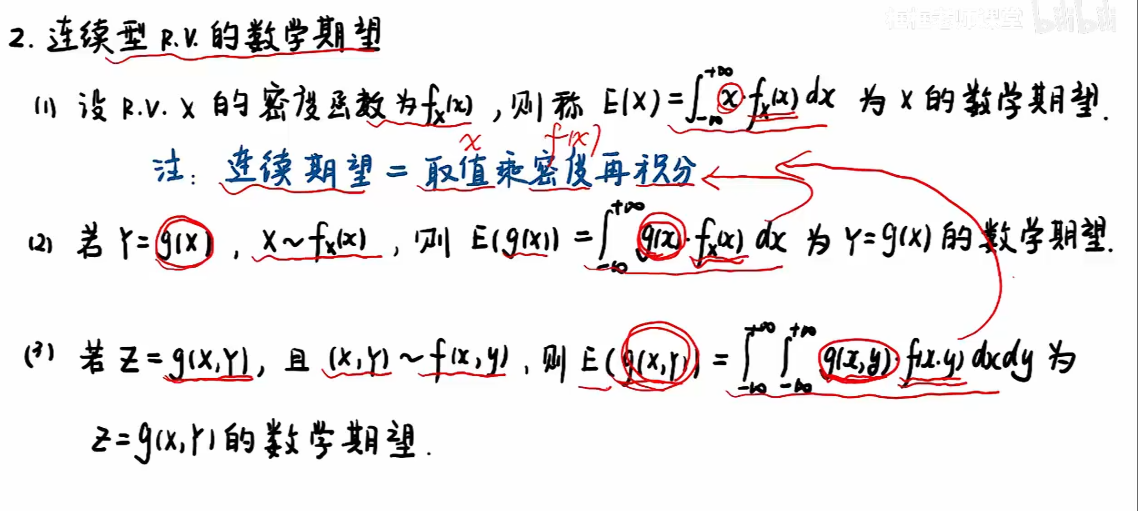

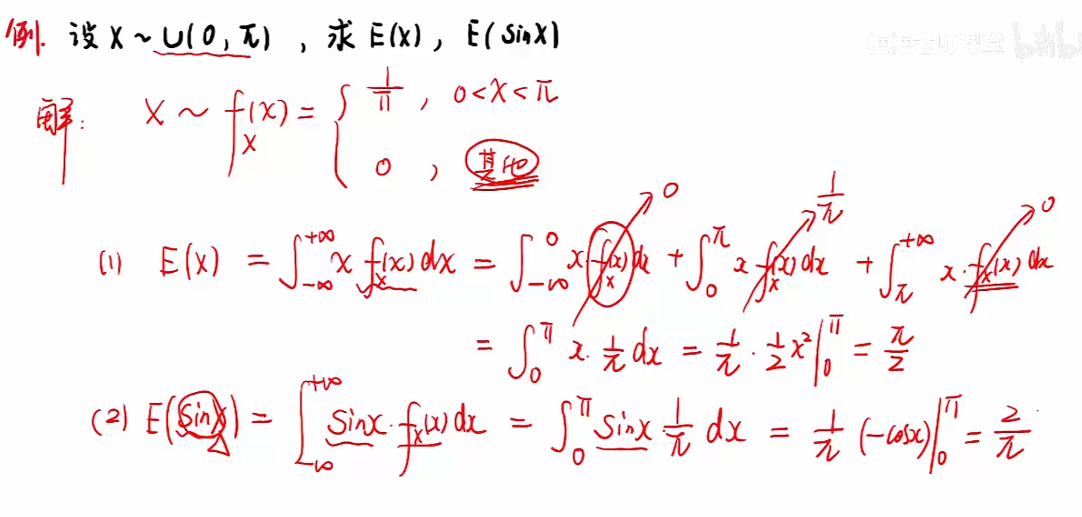

连续型随机变量的数学期望

知识点

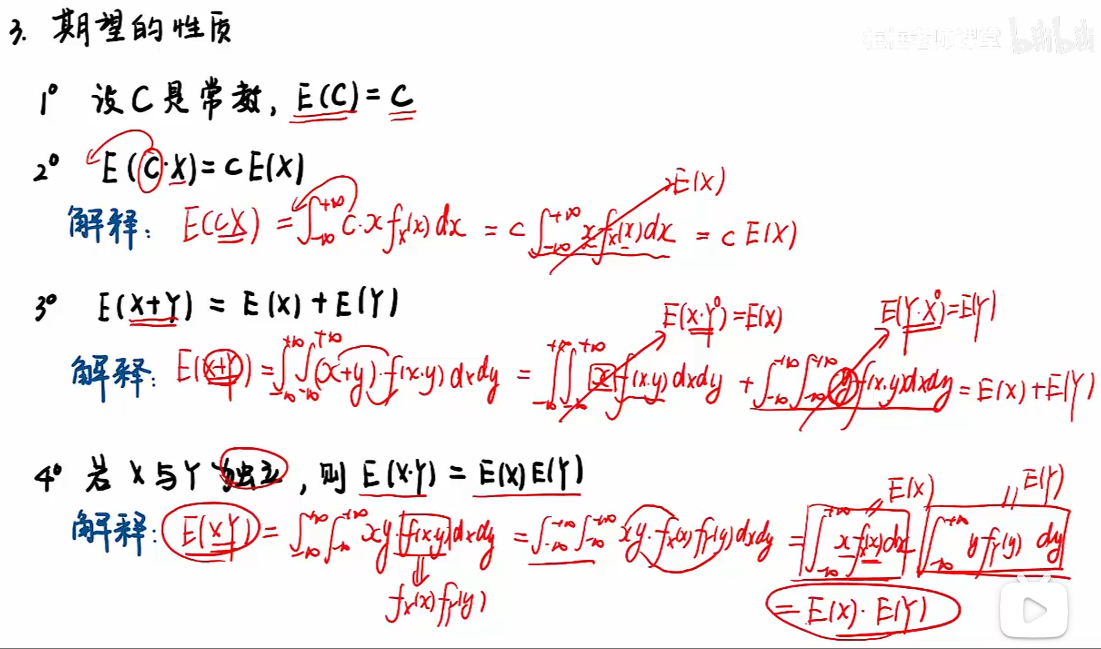

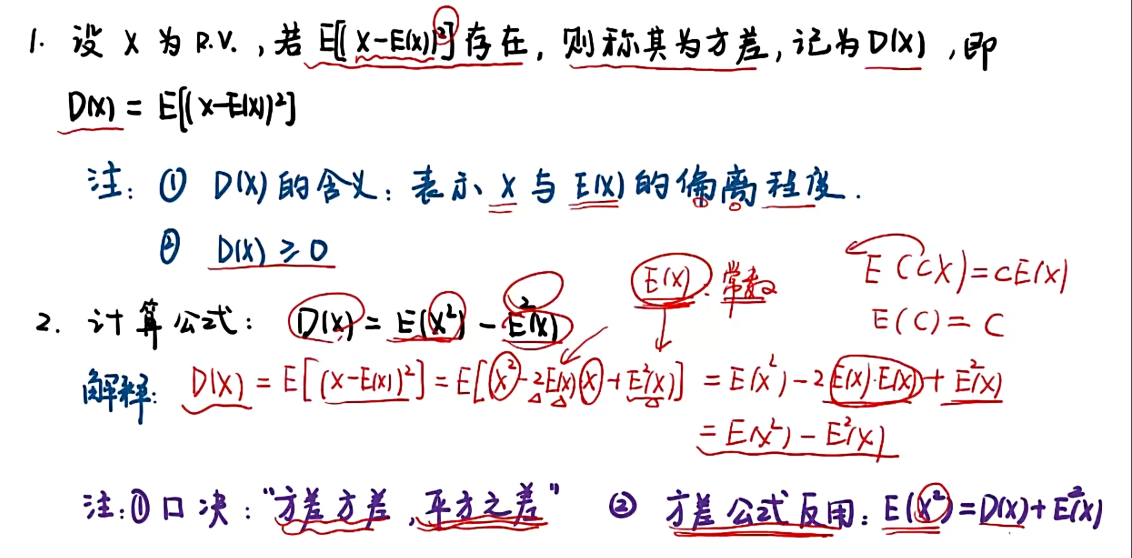

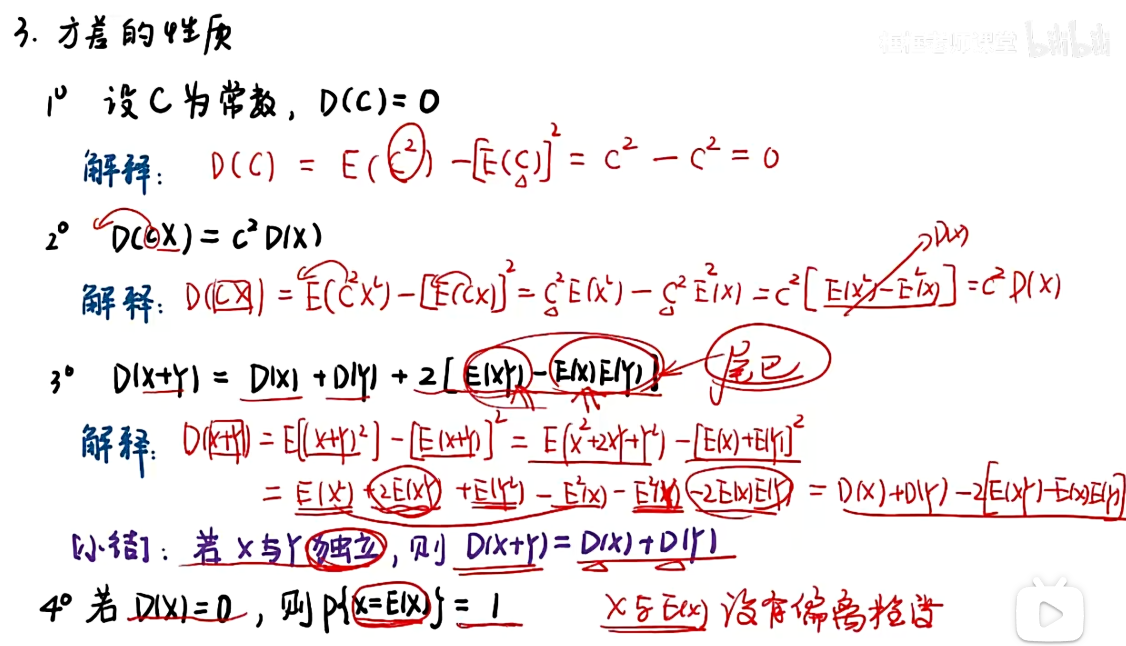

4.2 方差

知识点

例题

知识点

方差的性质

注:第4点,方差为0,说明随机变量等于它的数学期望是一个必然事件;

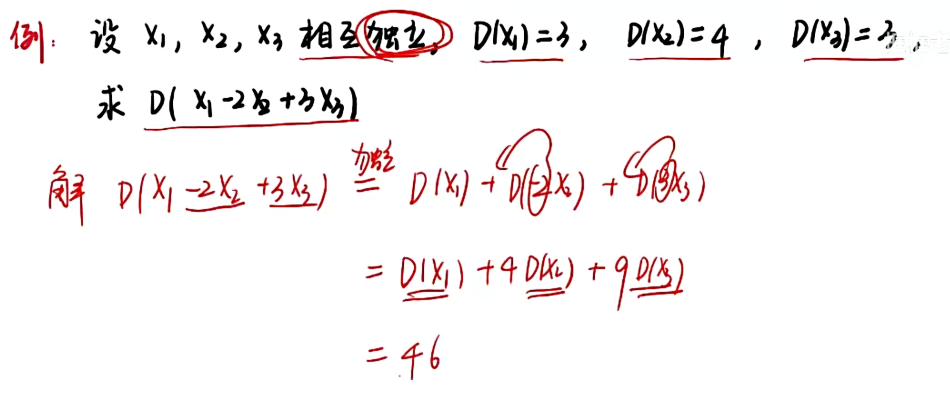

例题

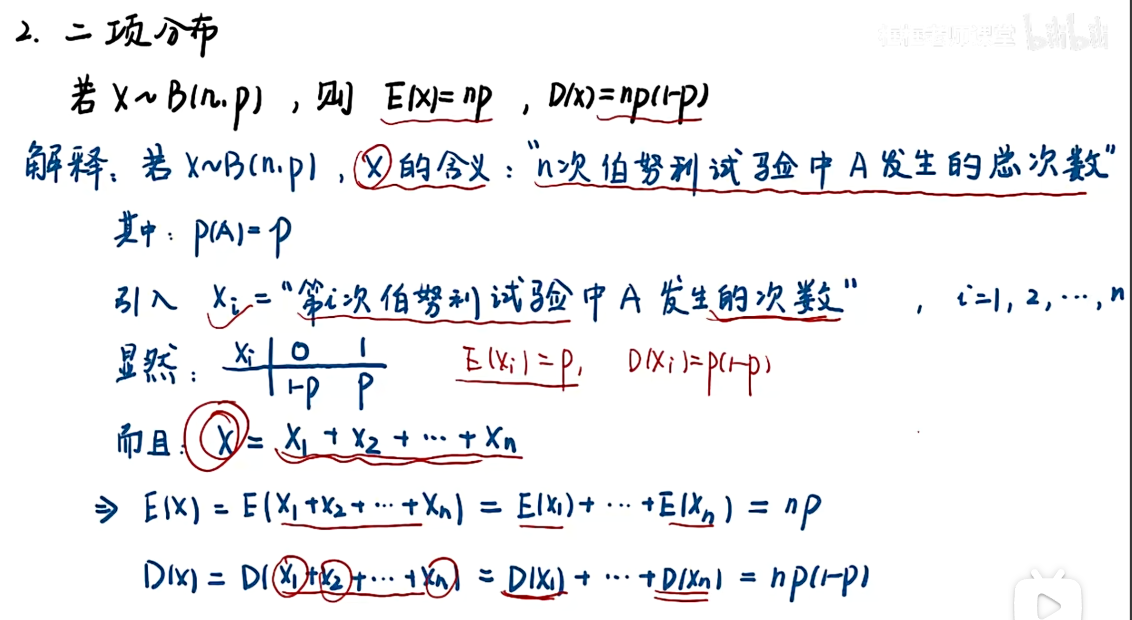

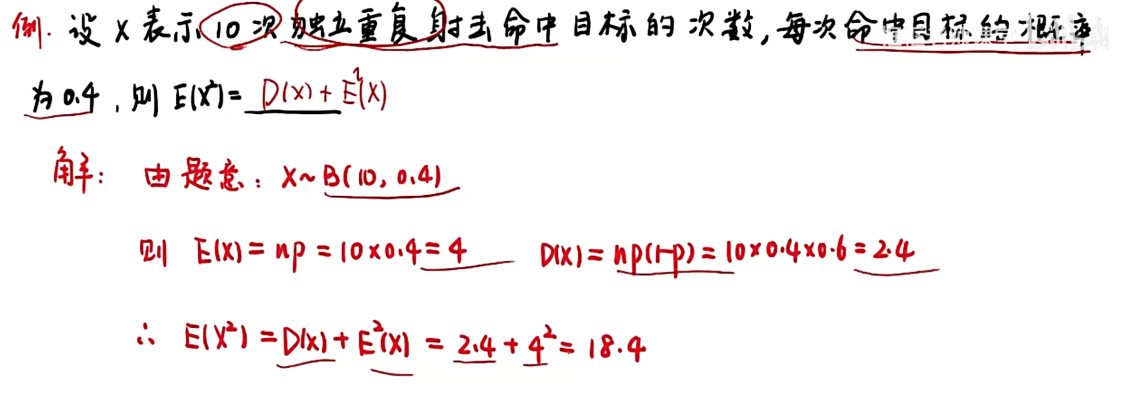

4.3 常见分布的期望与方差

知识点

注:由于0^2 = 0 ,0乘以任何数都等于0,则将k=0改为k=1;

注:第二项是奇函数,积分后等于0;

例题

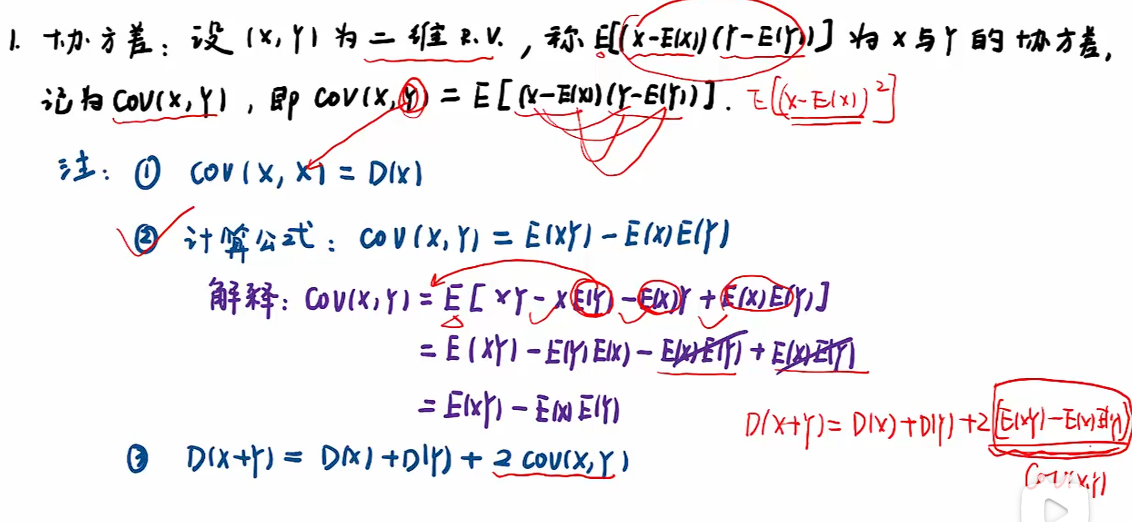

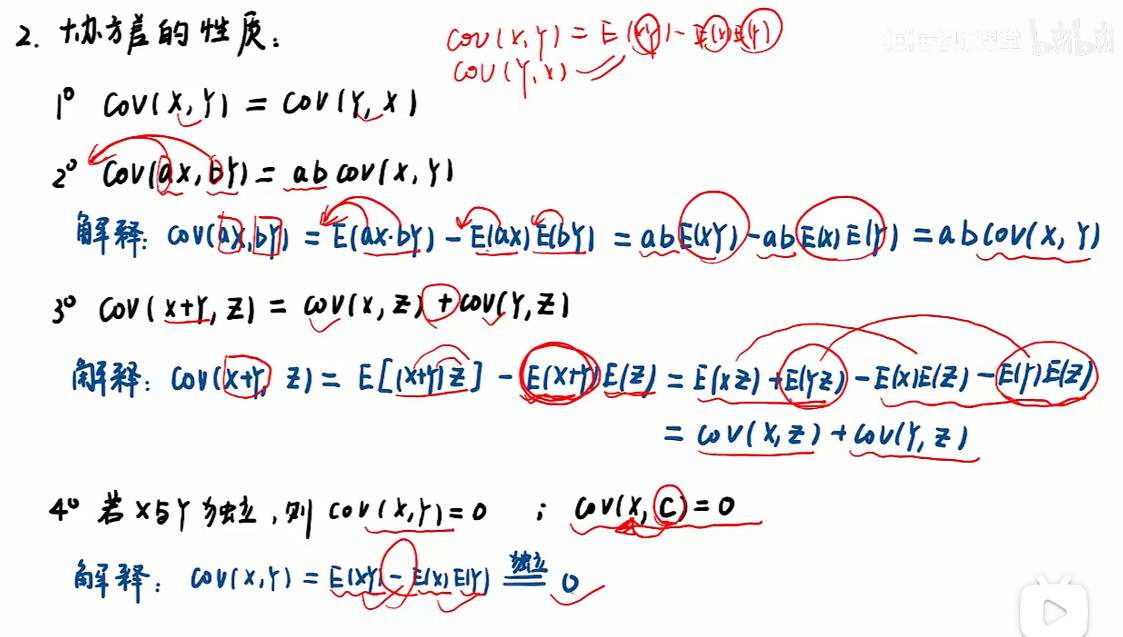

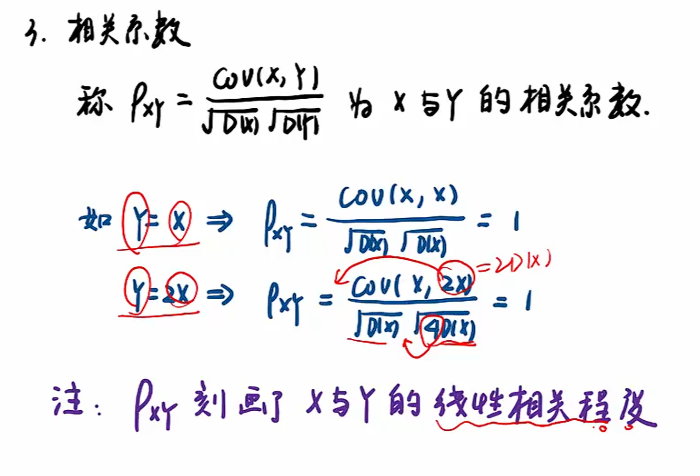

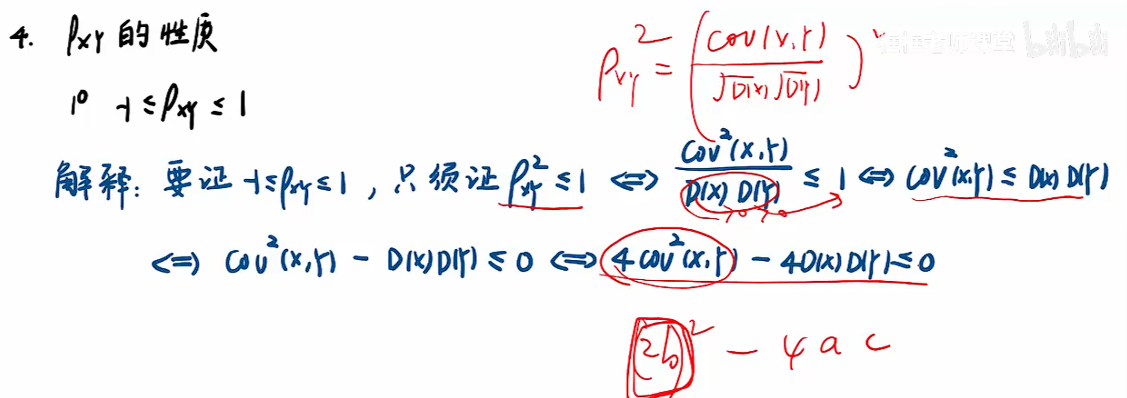

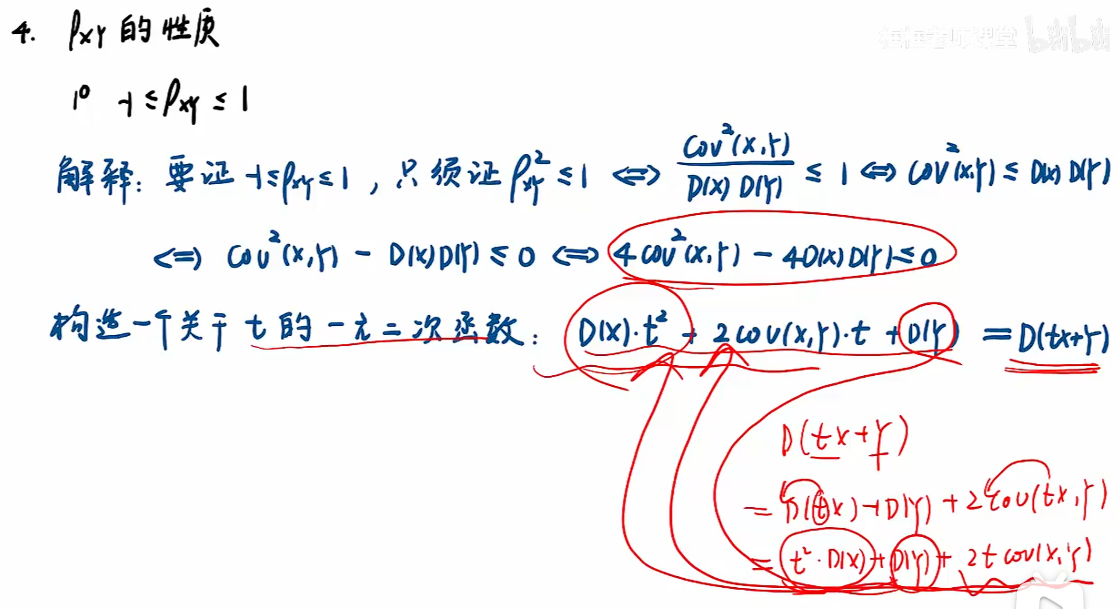

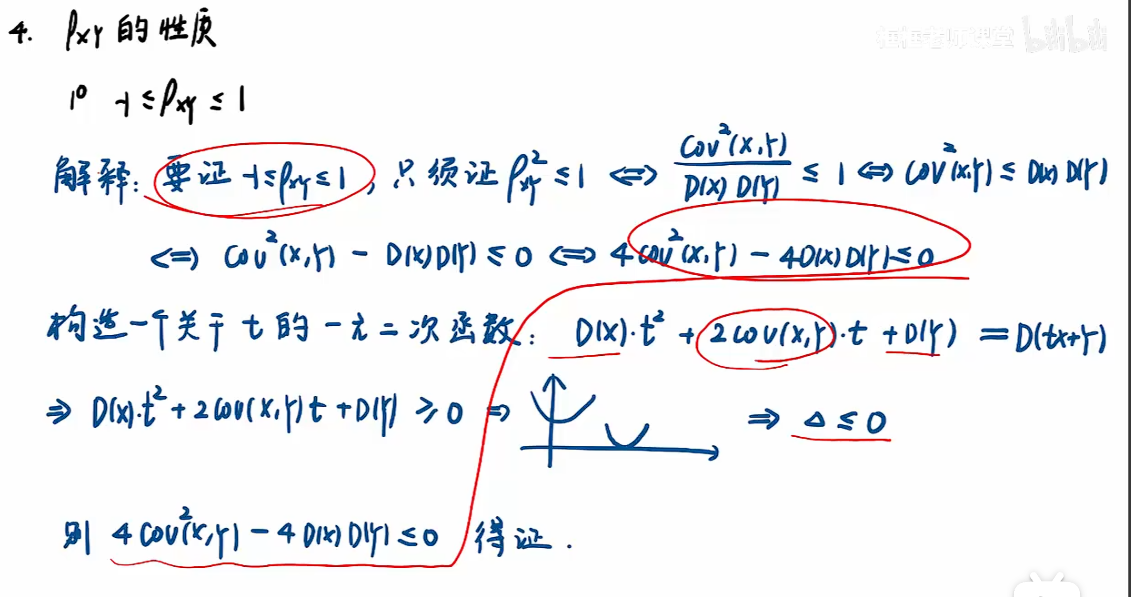

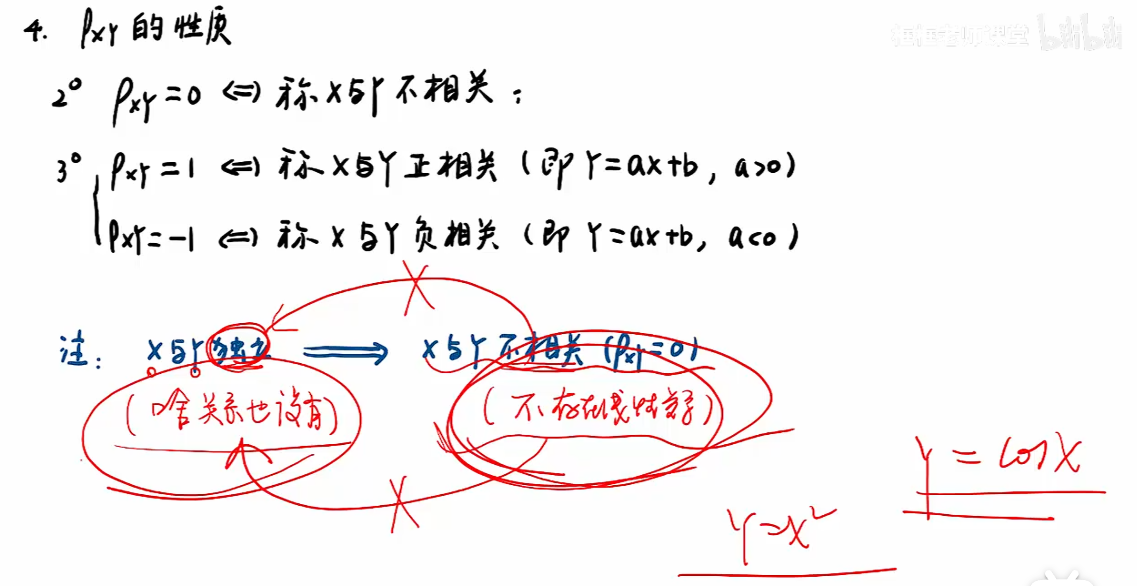

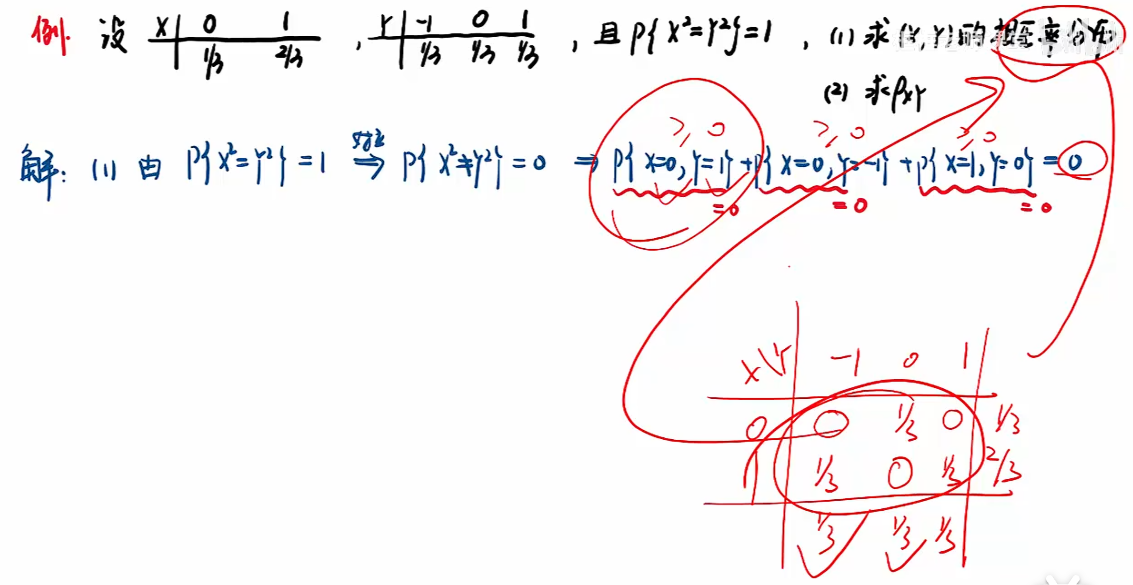

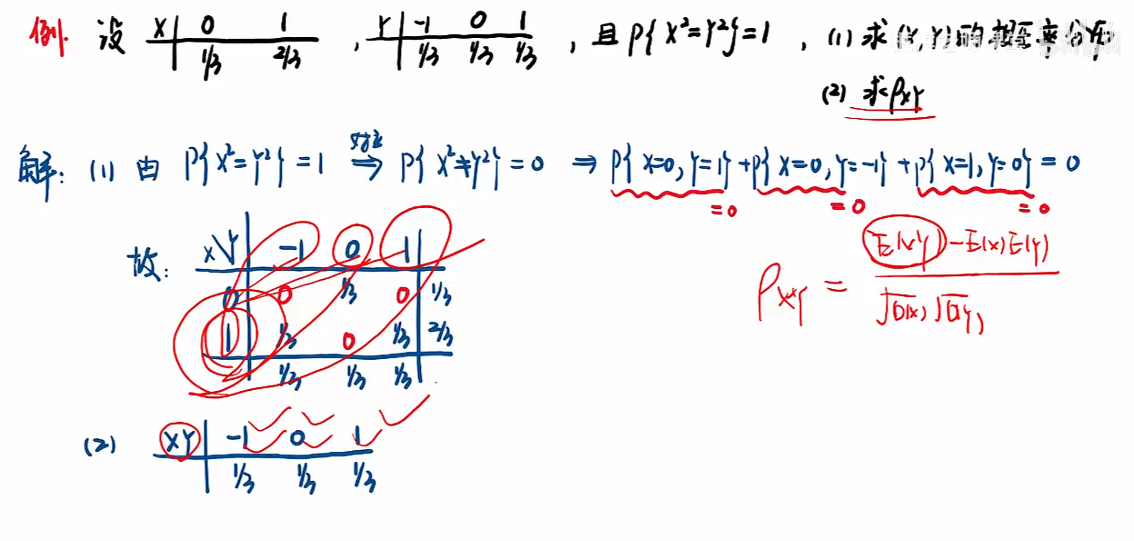

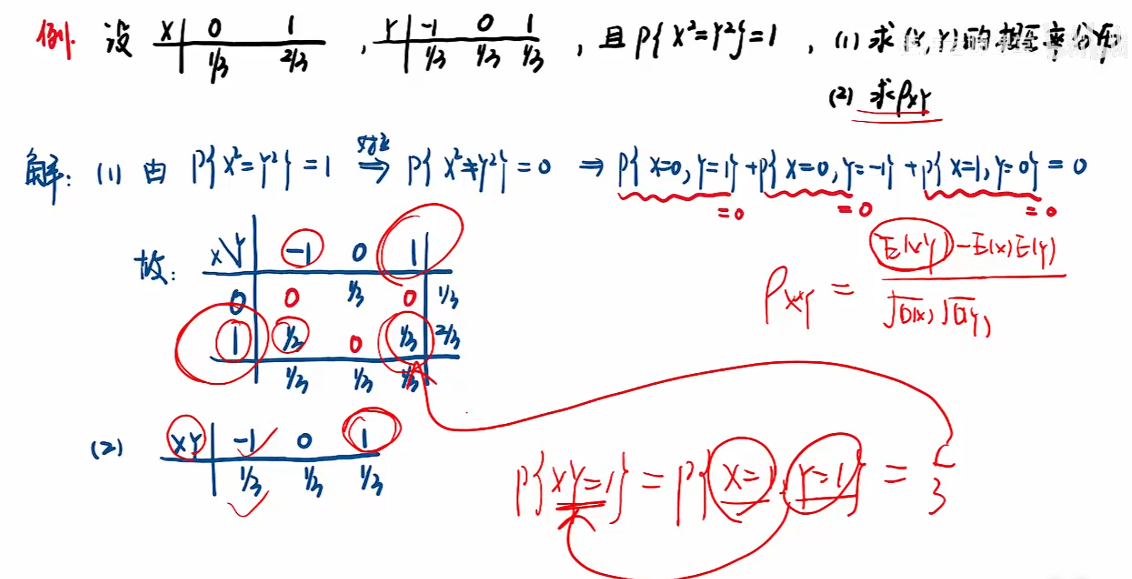

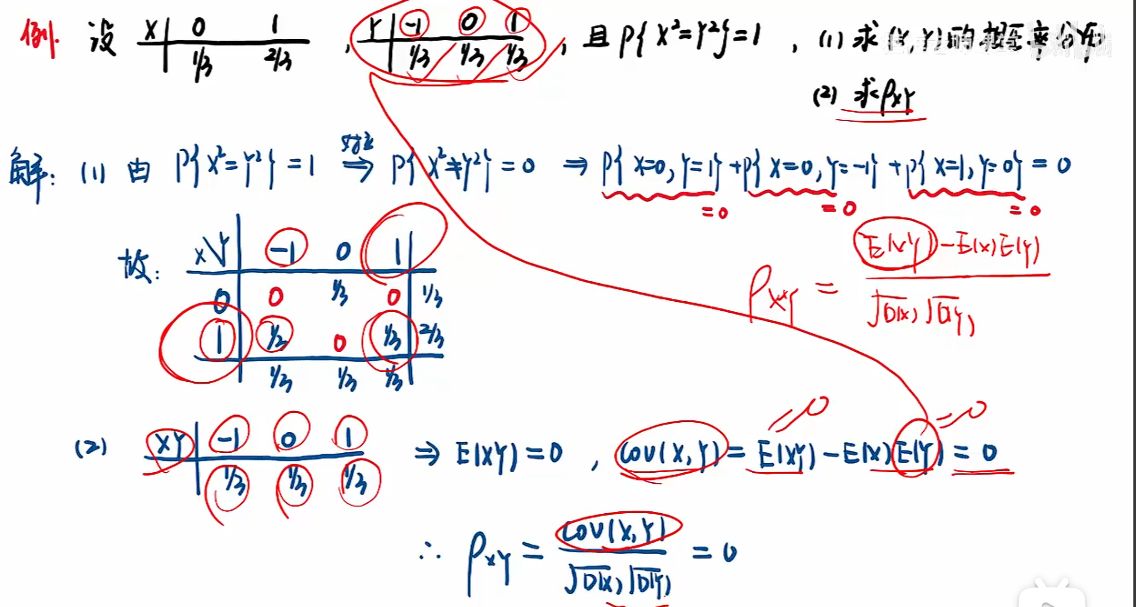

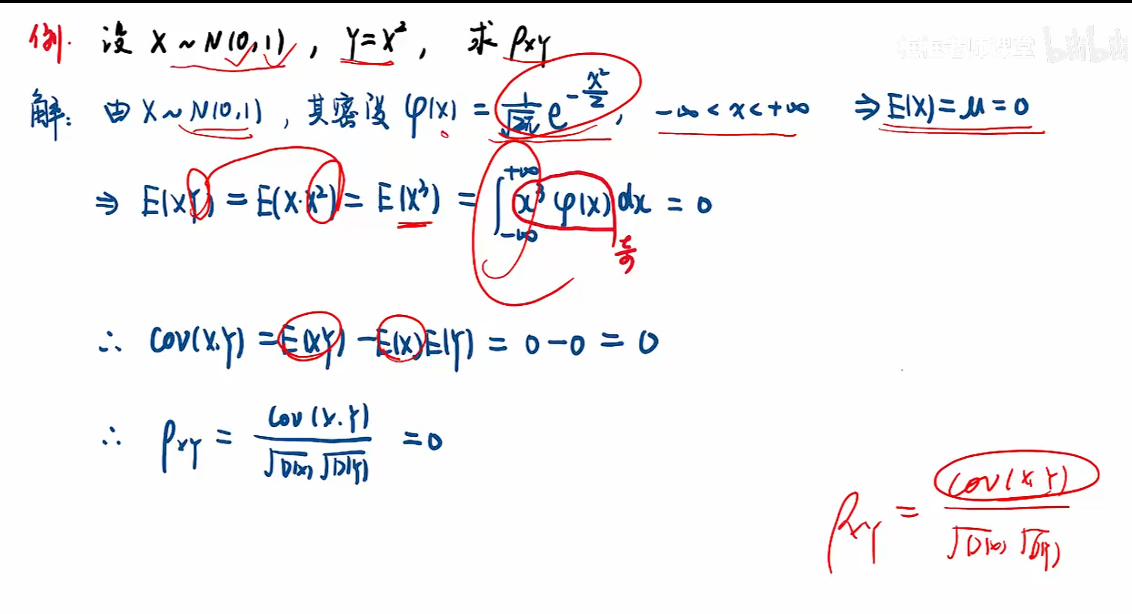

4.4 协方差与相关系数

知识点

协方差

相关系数

注:方差肯定大于等于0,因此关于t的一元二次函数也大于等于0;

例题

第五讲 大数定律和中心极限定理

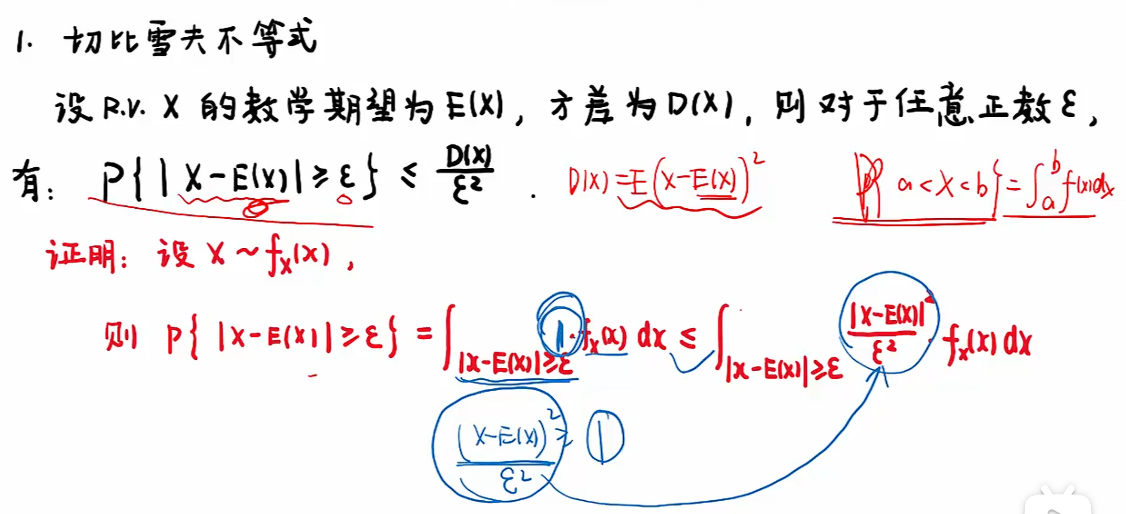

5.1 大数定律

知识点

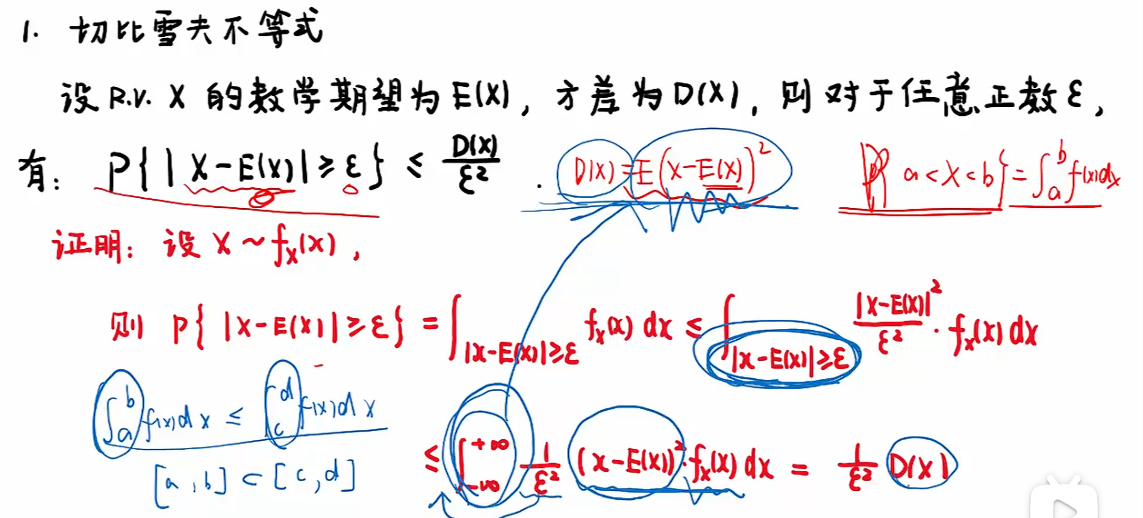

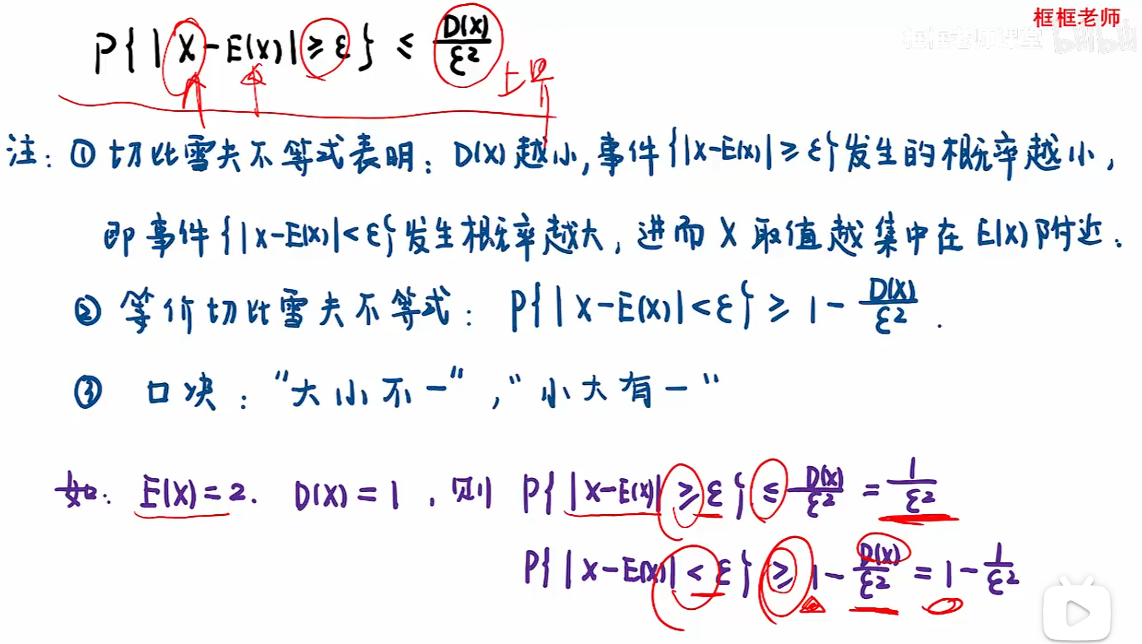

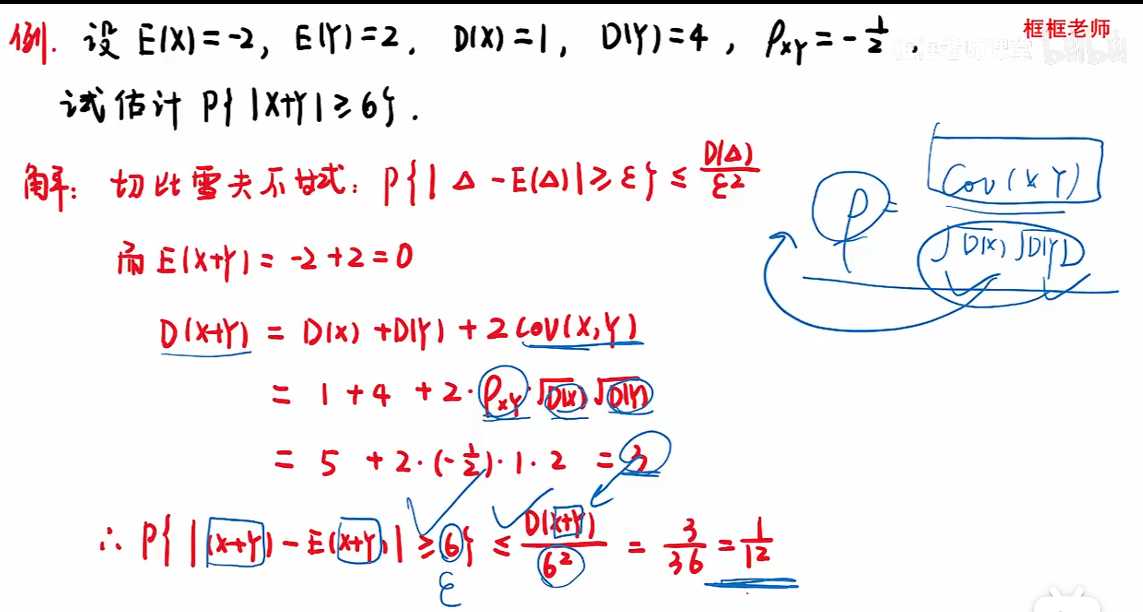

切比雪夫不等式

注:此处证明用了两次“放大”;

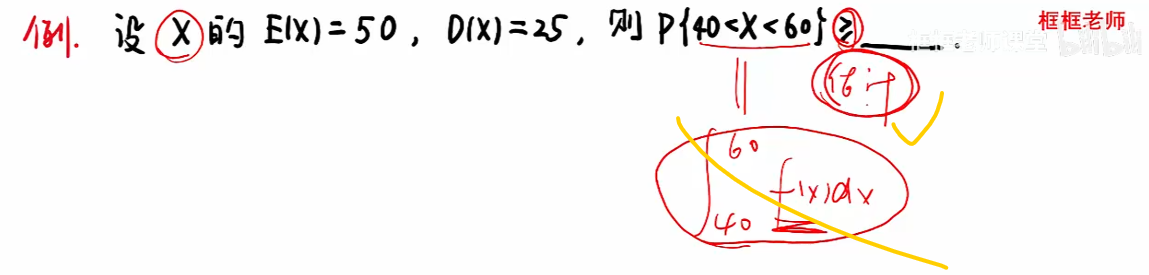

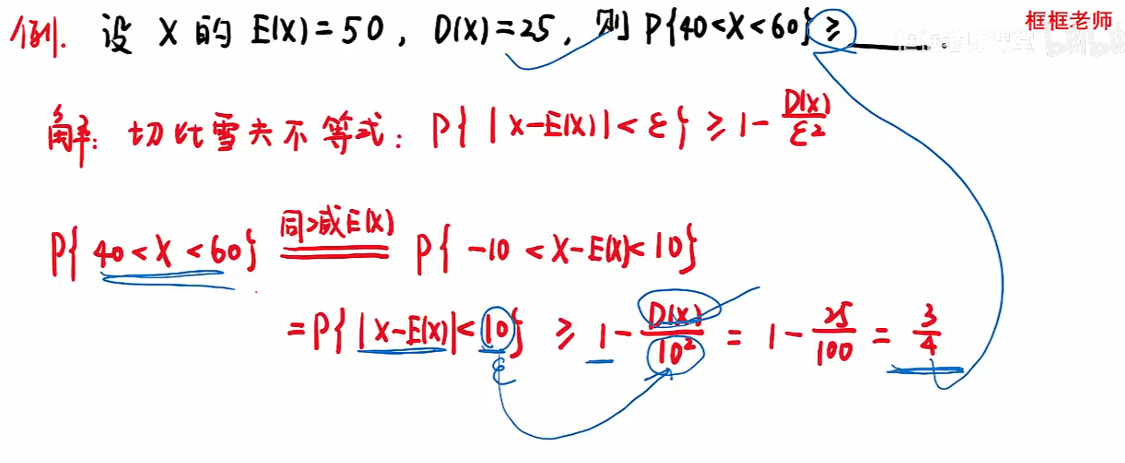

例题

注:切比雪夫不等式只能估计,不像密度函数可以求出来具体等于多少;

知识点

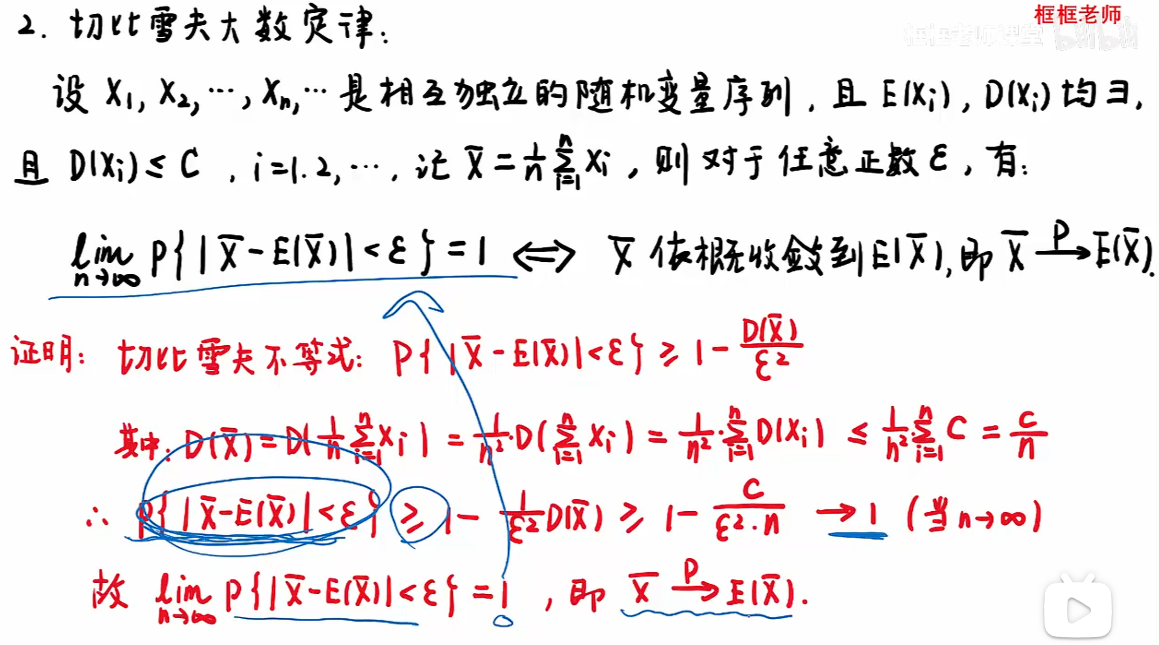

切比雪夫大数定律

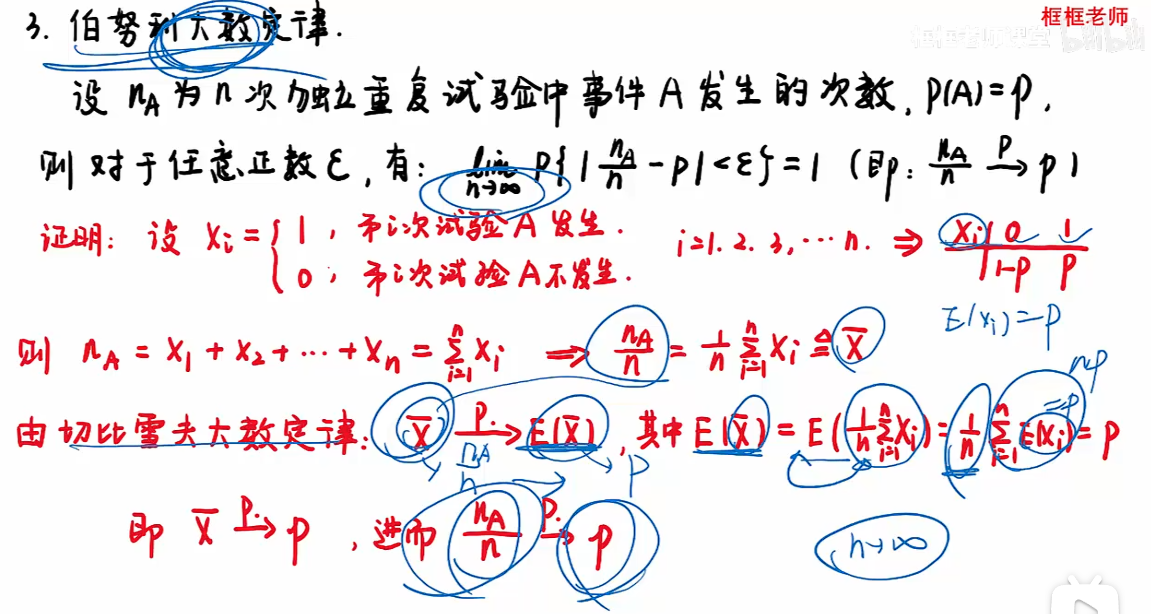

伯努利大数定律

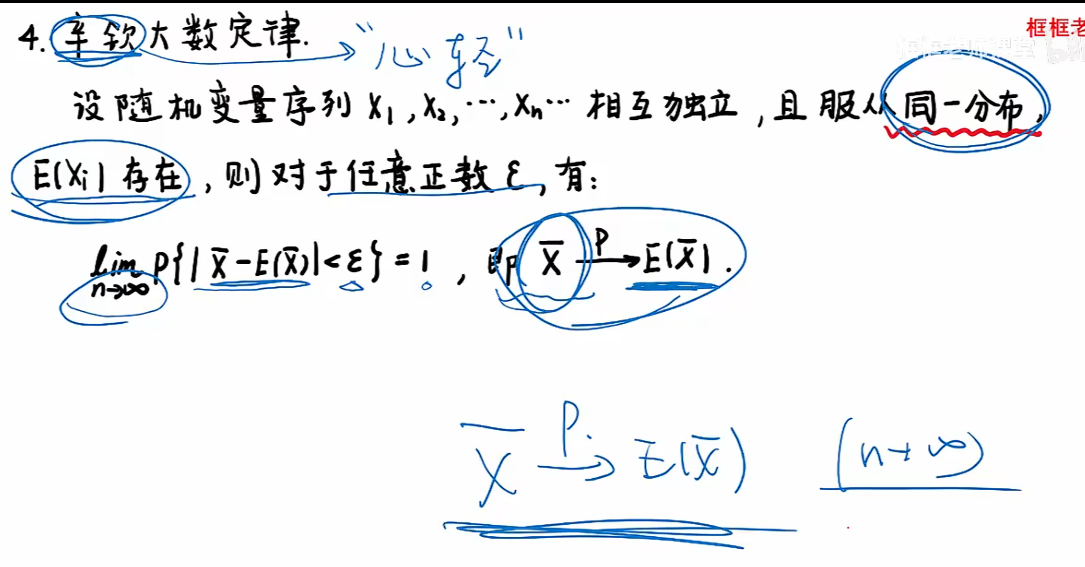

辛钦大数定律

注:辛钦大数定律的条件:期望存在,但方差不一定存在

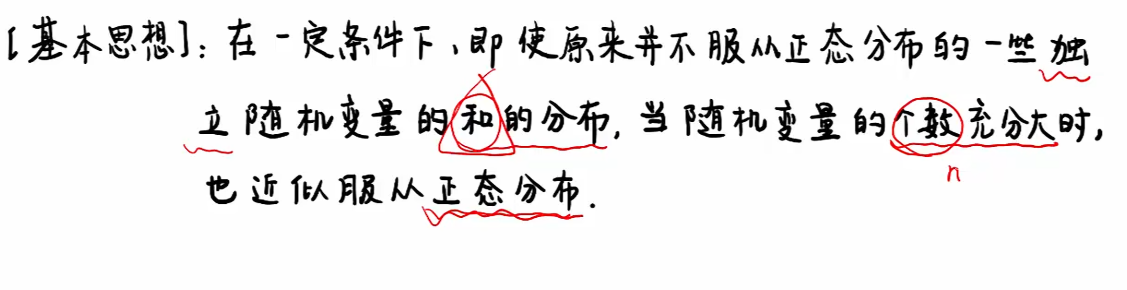

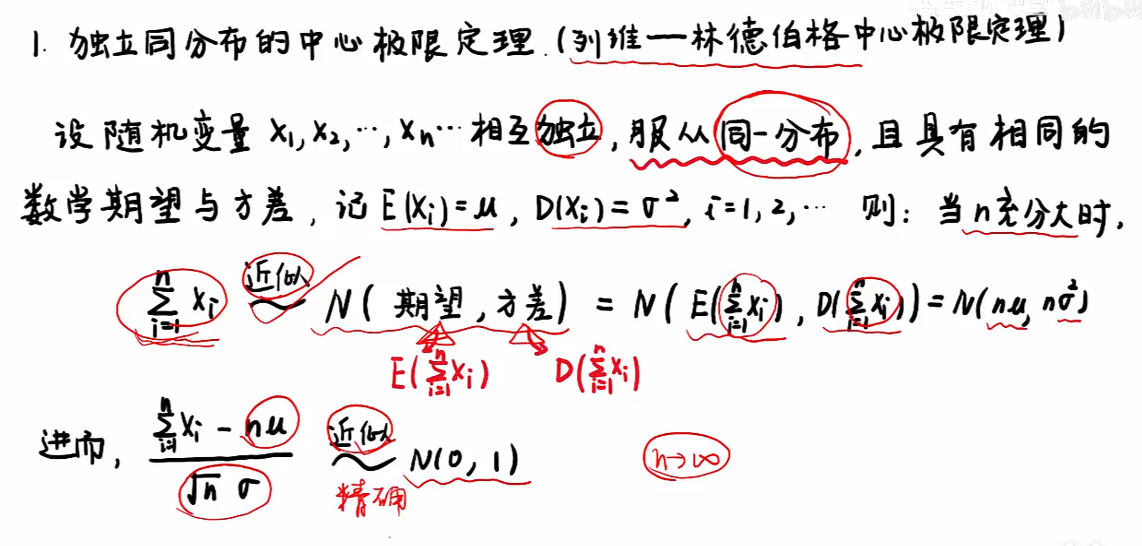

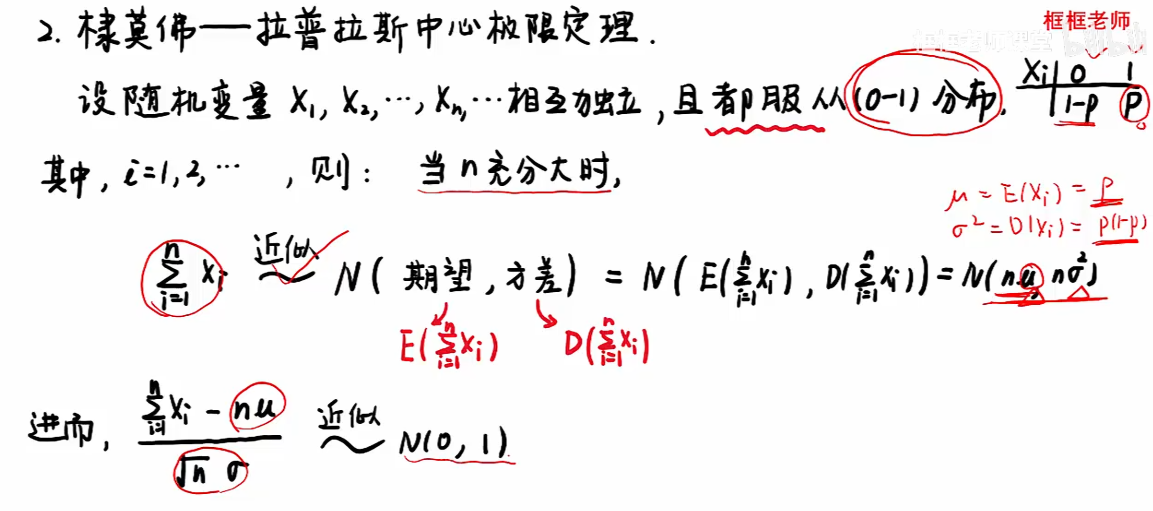

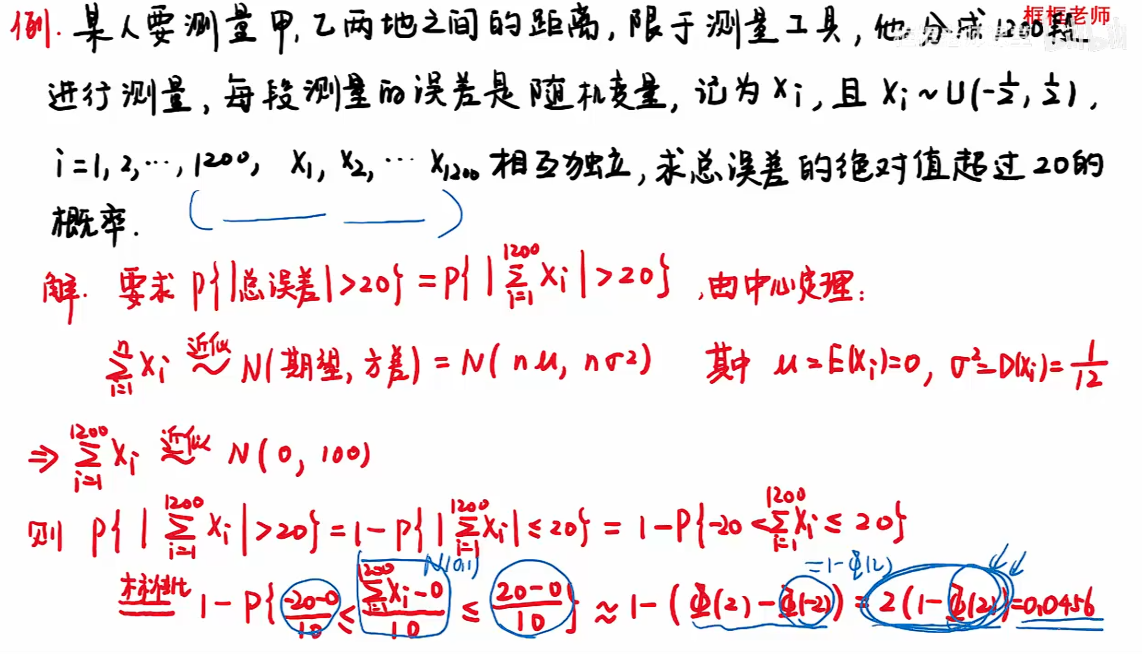

5.2 中心极限定理

知识点

注:当n趋于∞时,“近似”可以换为“精确”;

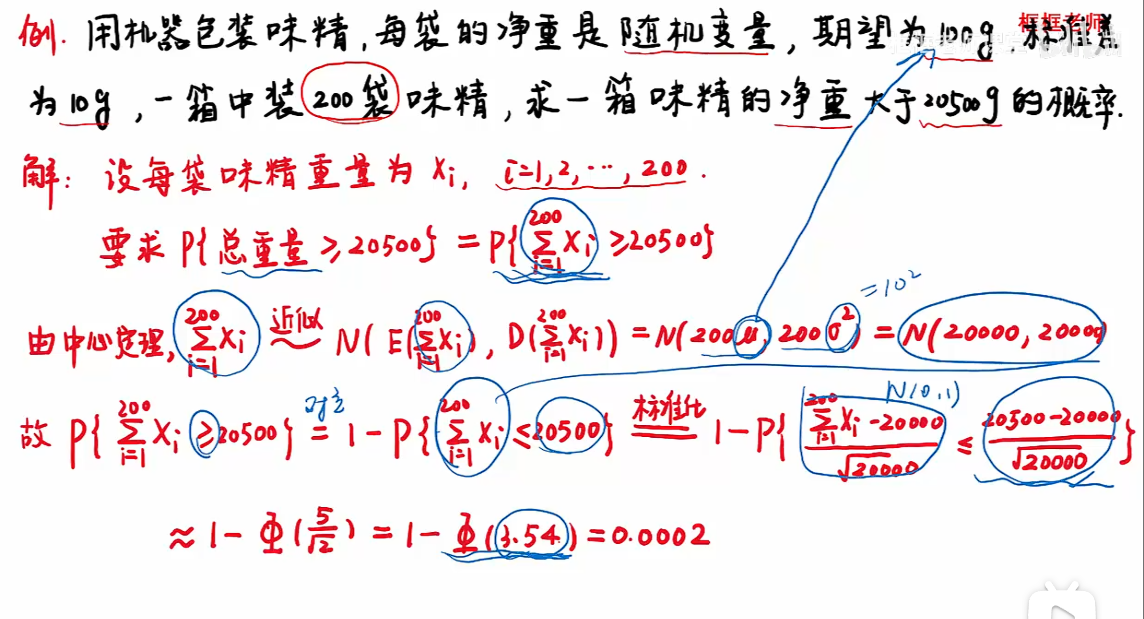

例题

注:涉及到求和就可以考虑中心极限定理;

第六讲 样本与抽样分布

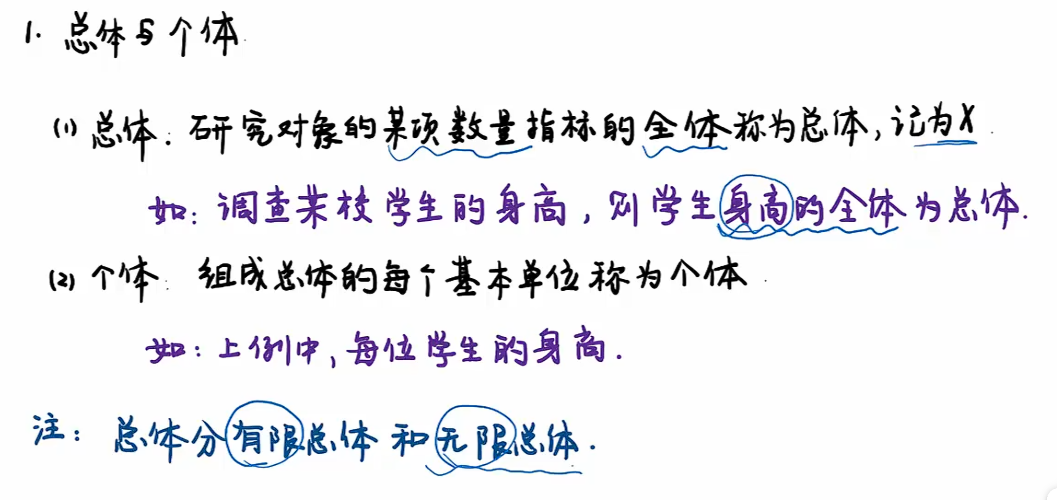

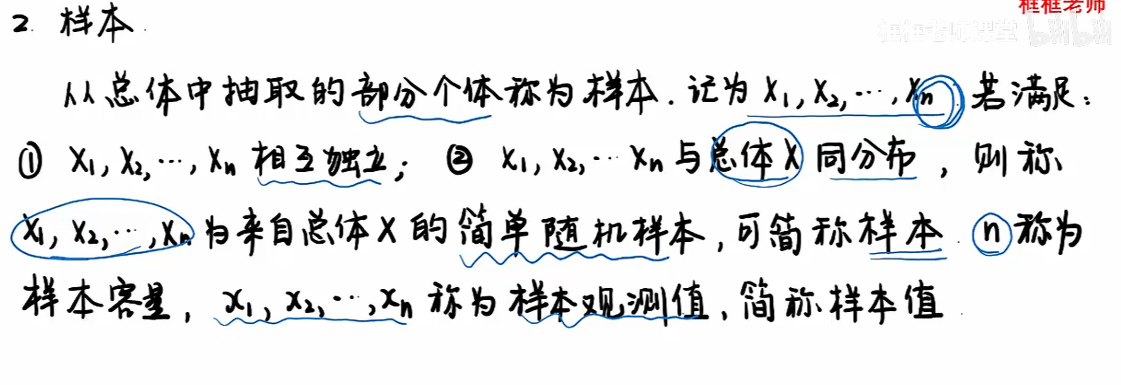

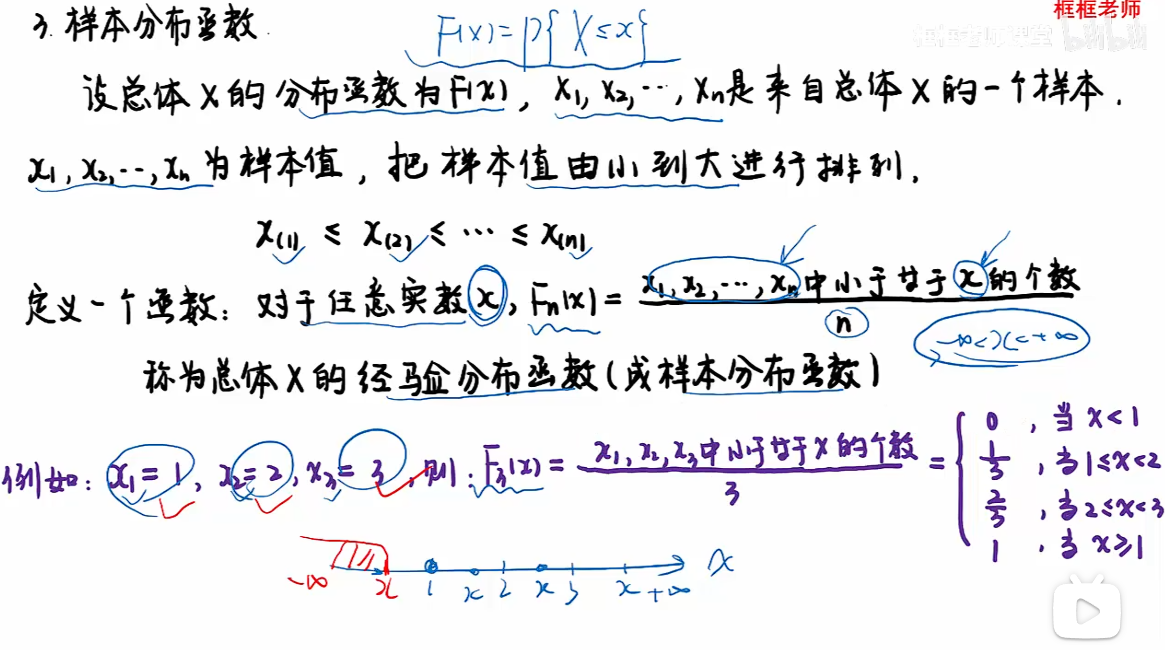

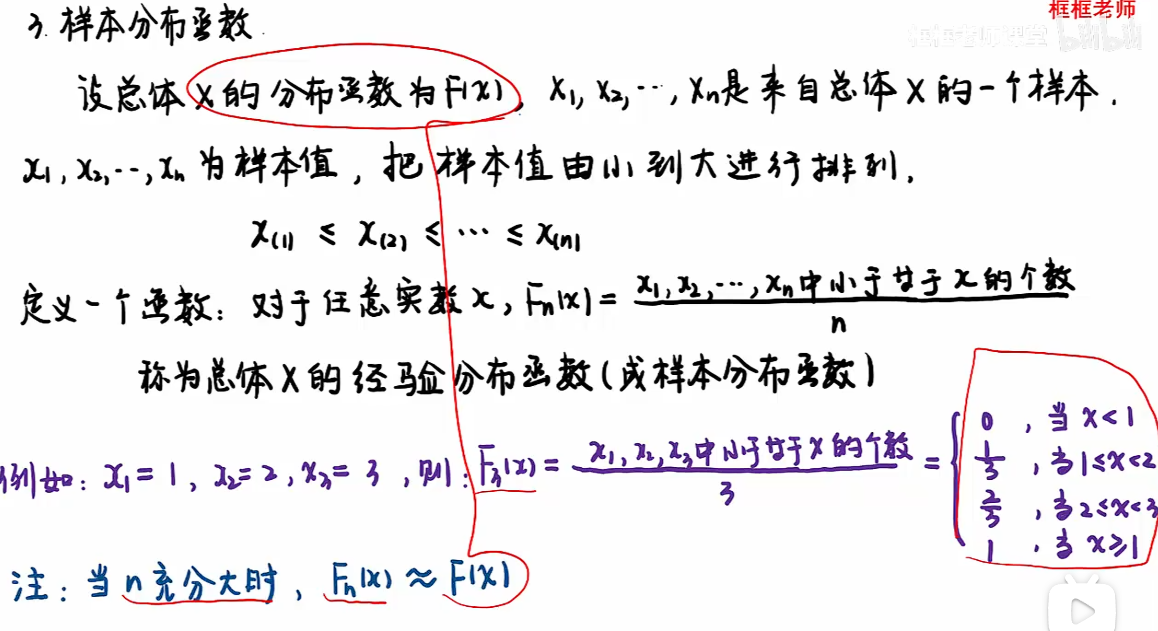

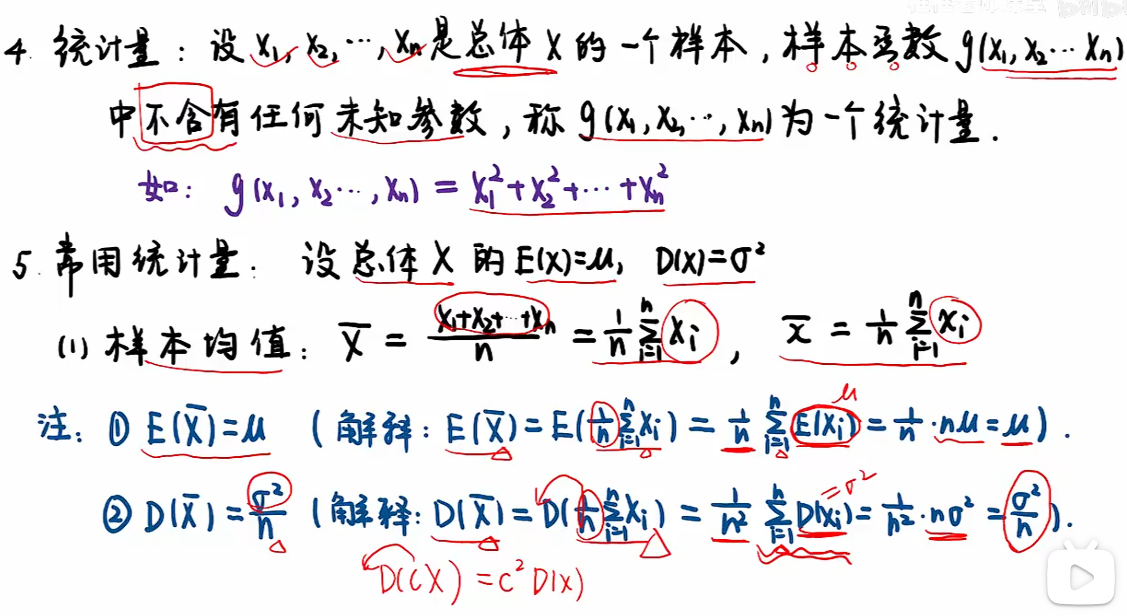

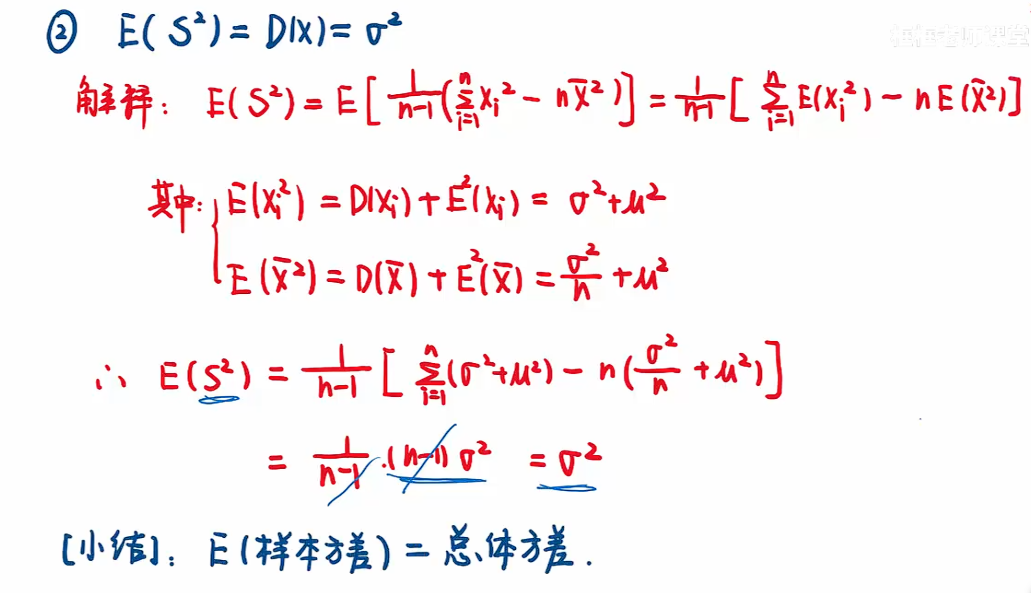

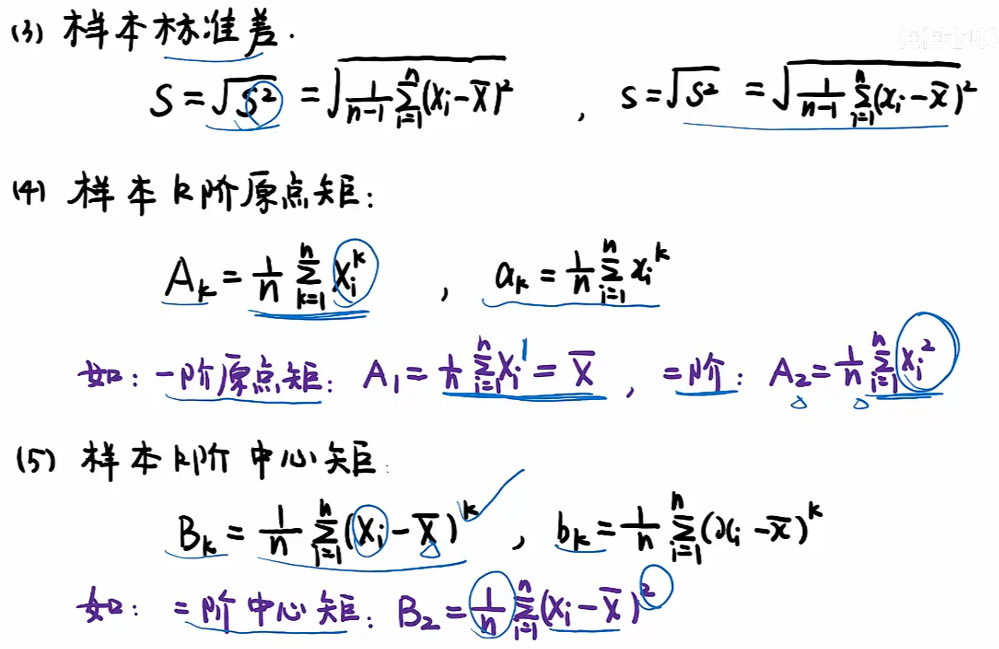

6.1 数理统计的基本概念

知识点

注:当n充分大时,经验分布函数 约等于 总体分布函数;

.

.

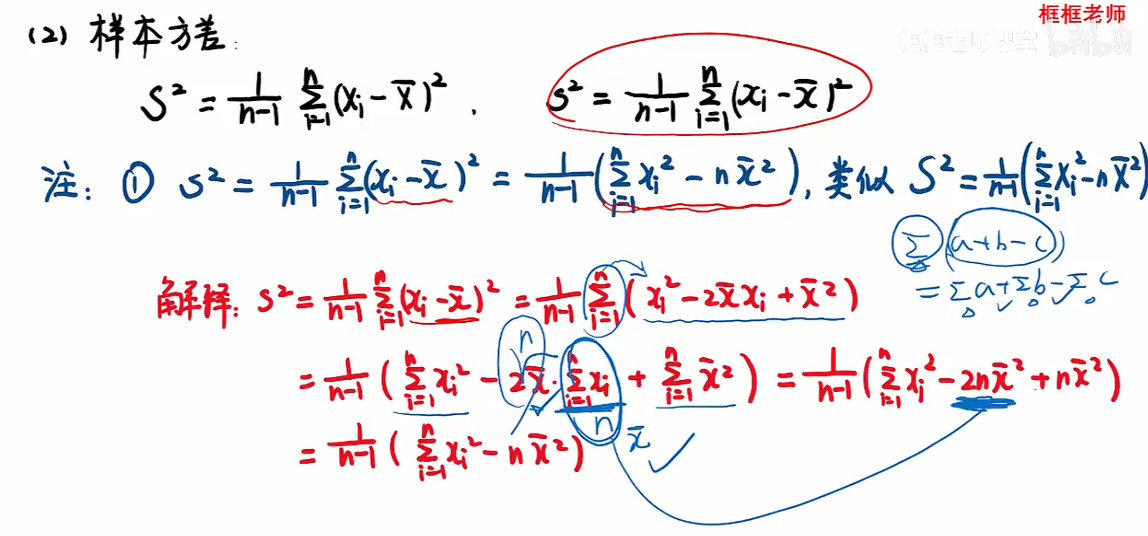

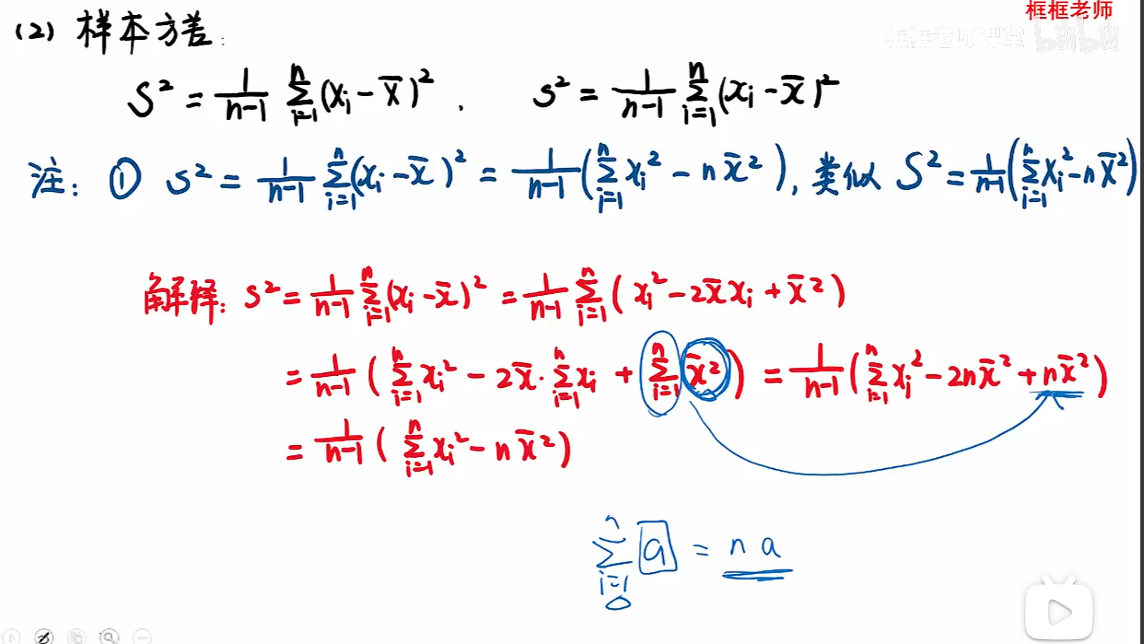

注:

- 第一个样本方差是修正方差,原本应除以n,修正后除以n-1,因为性质会更佳;

- x拔是常数;

例题

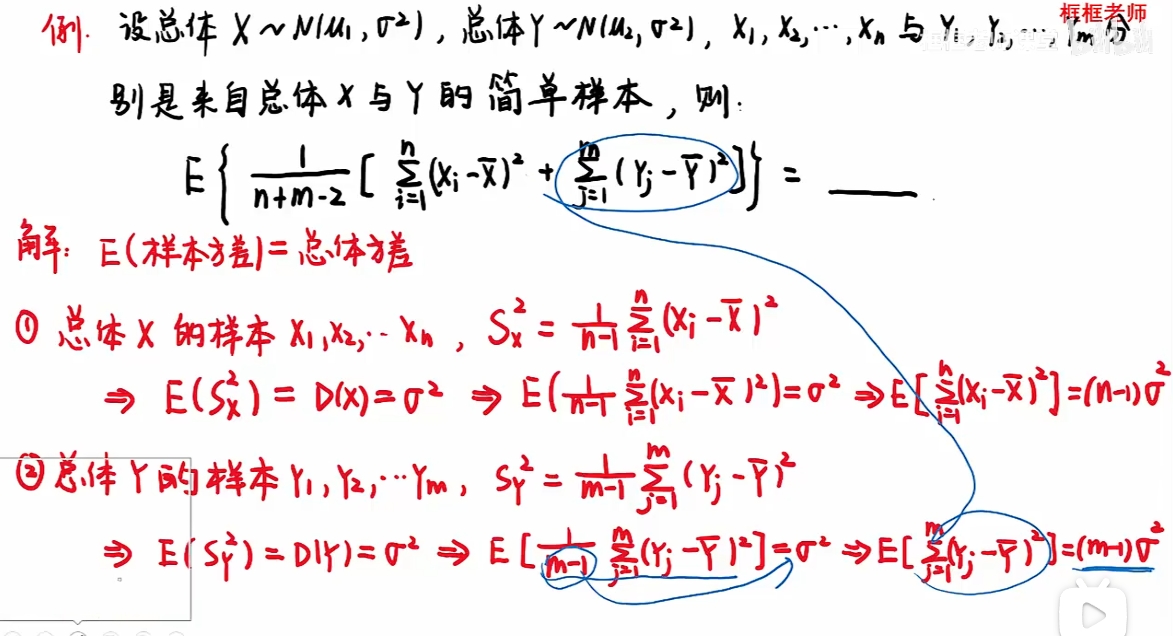

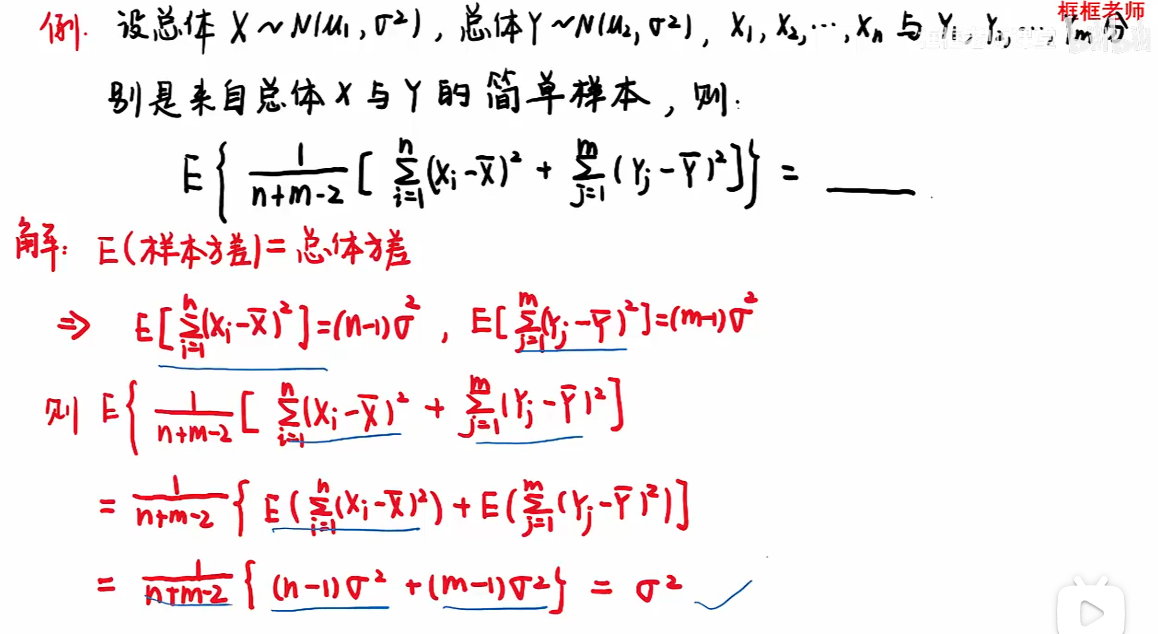

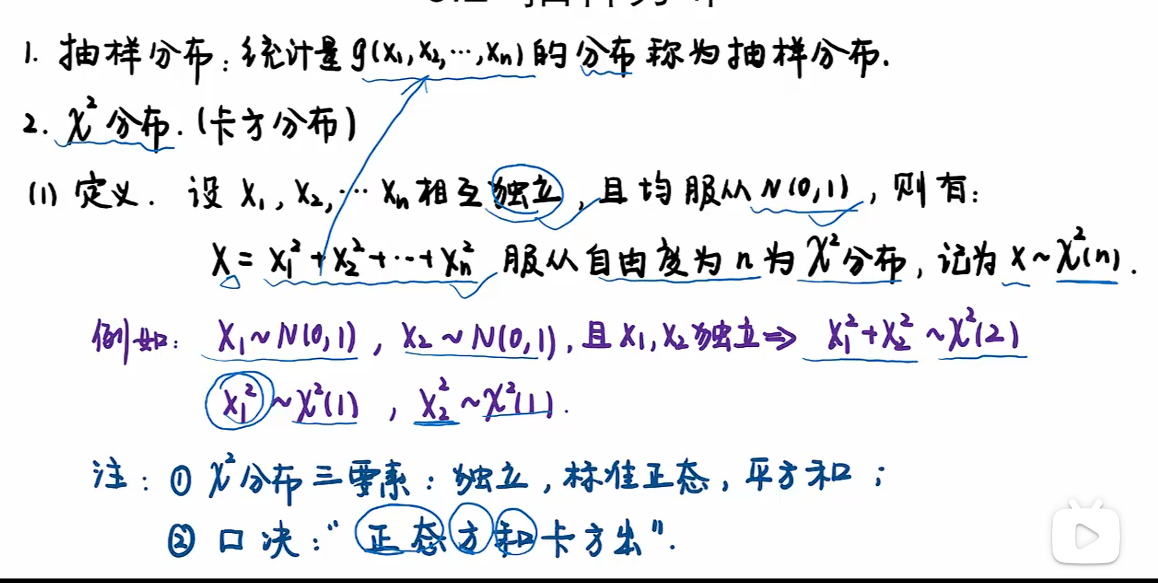

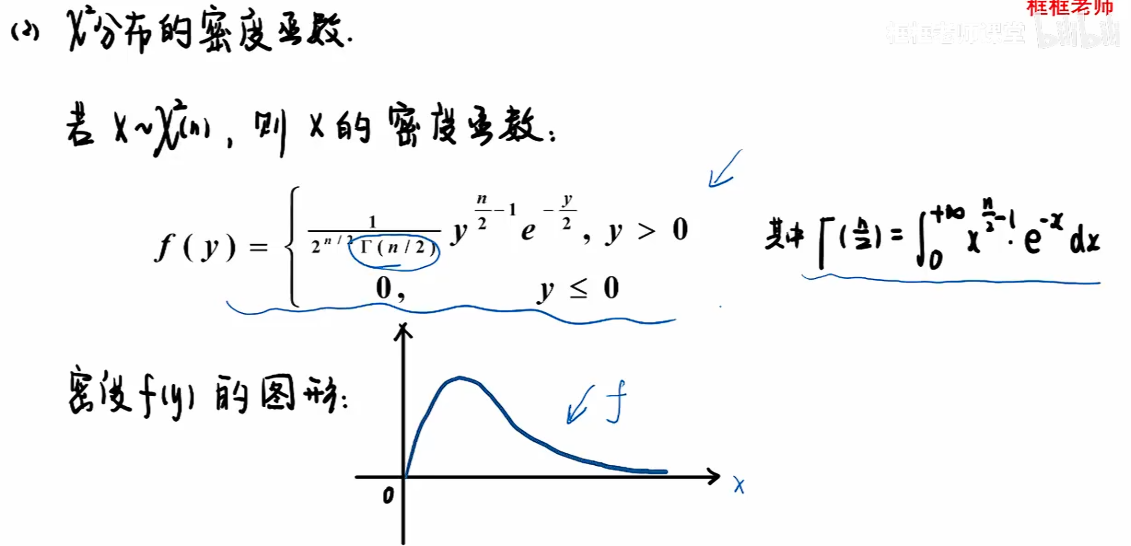

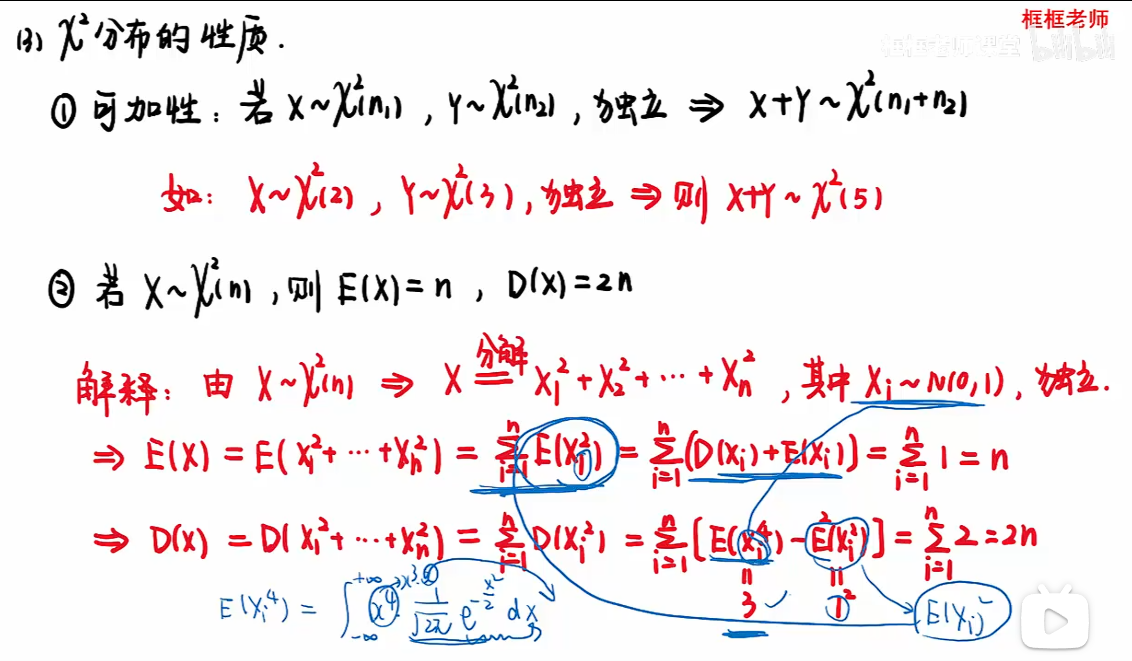

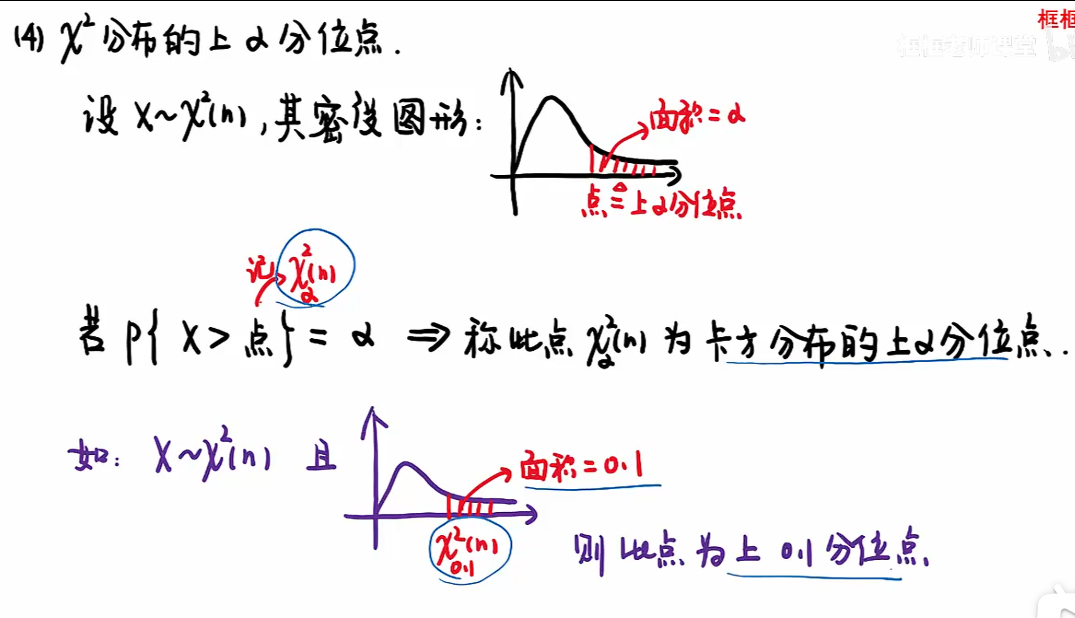

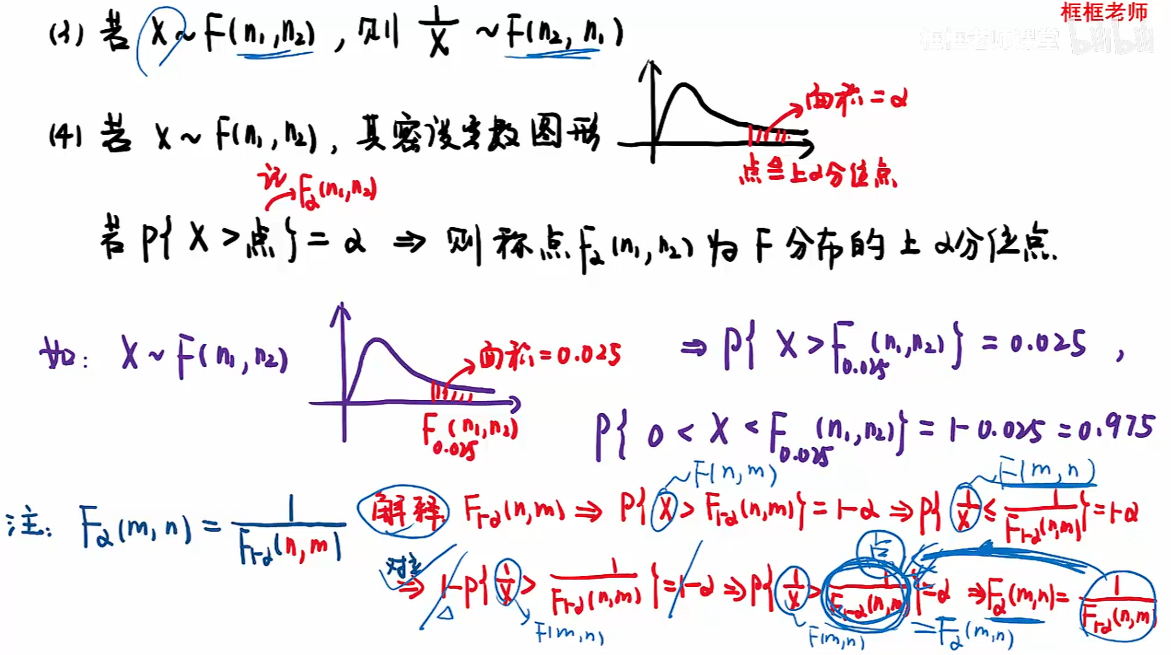

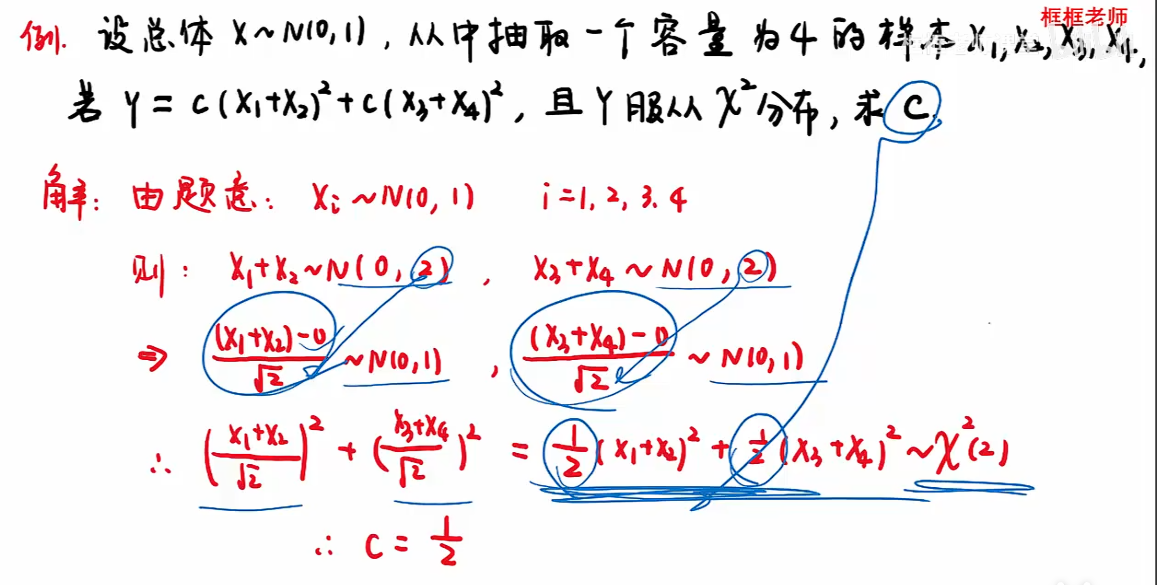

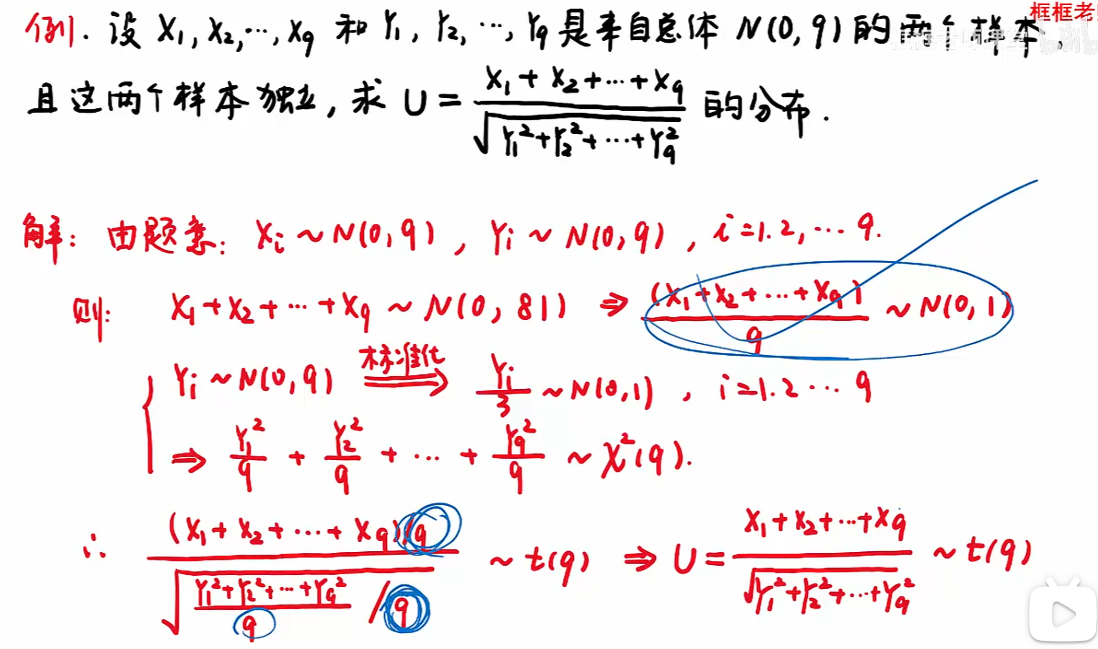

6.2 抽样分布

知识点

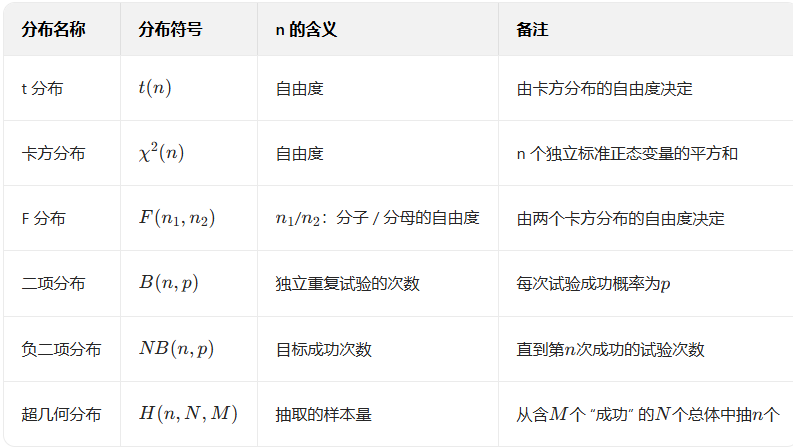

卡方分布

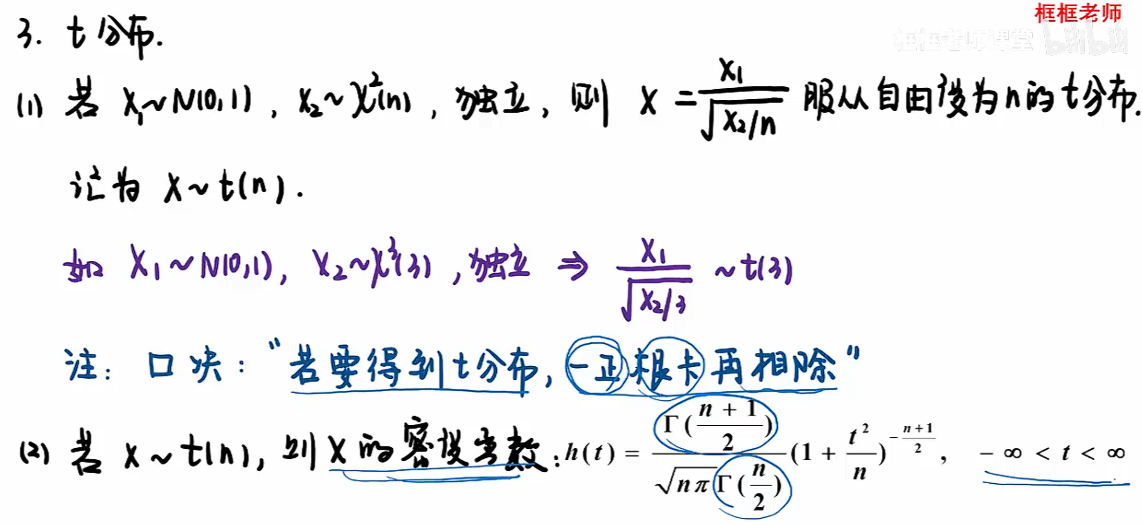

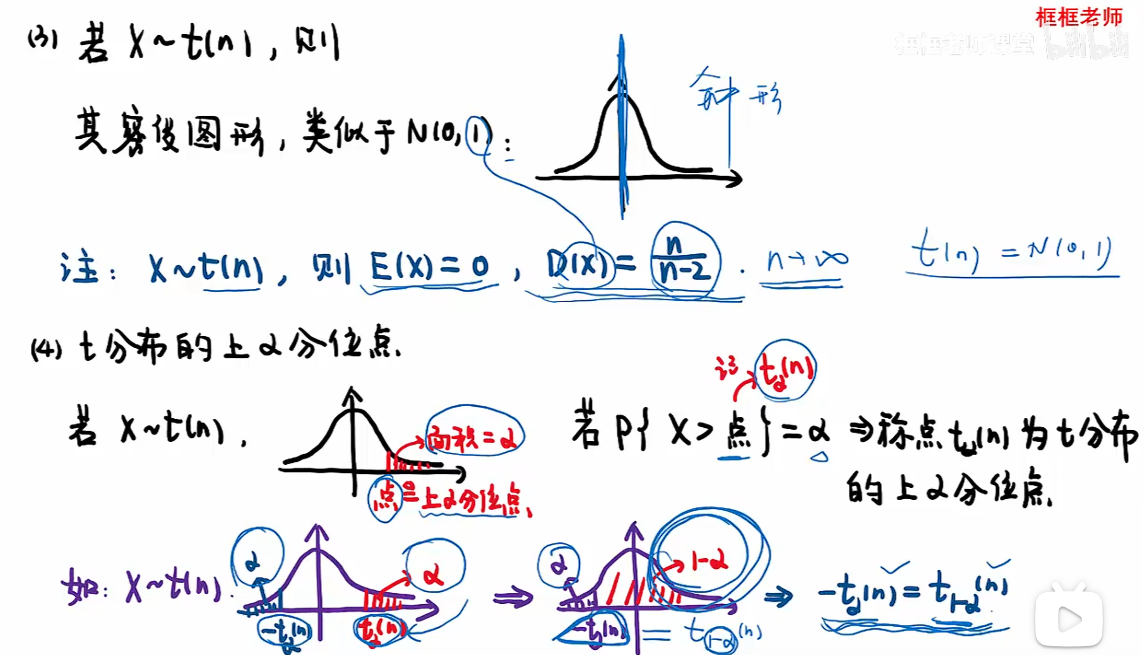

t分布

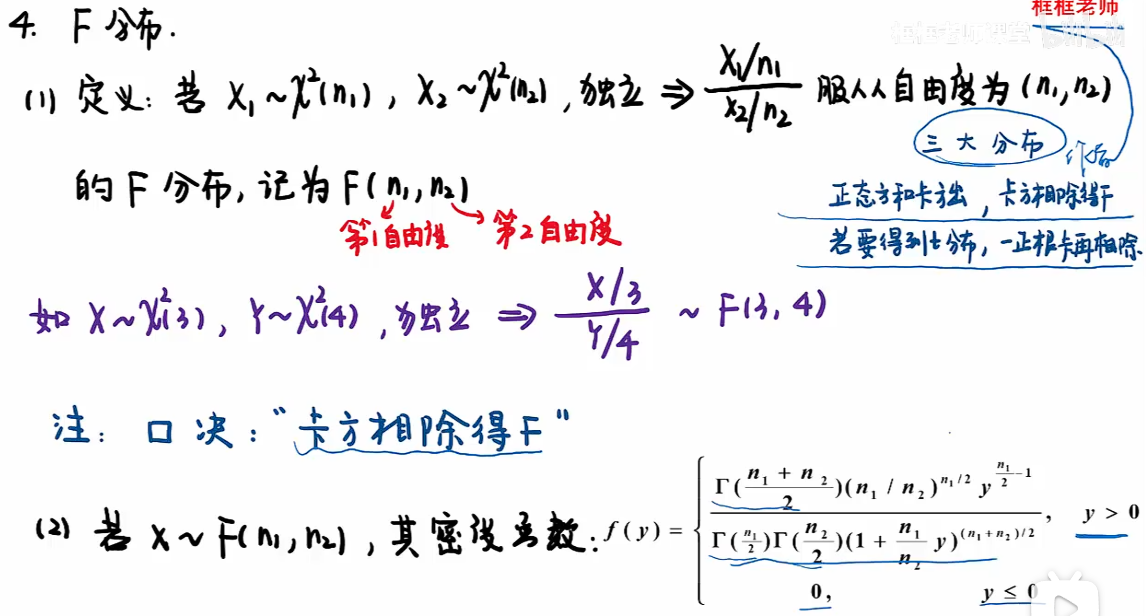

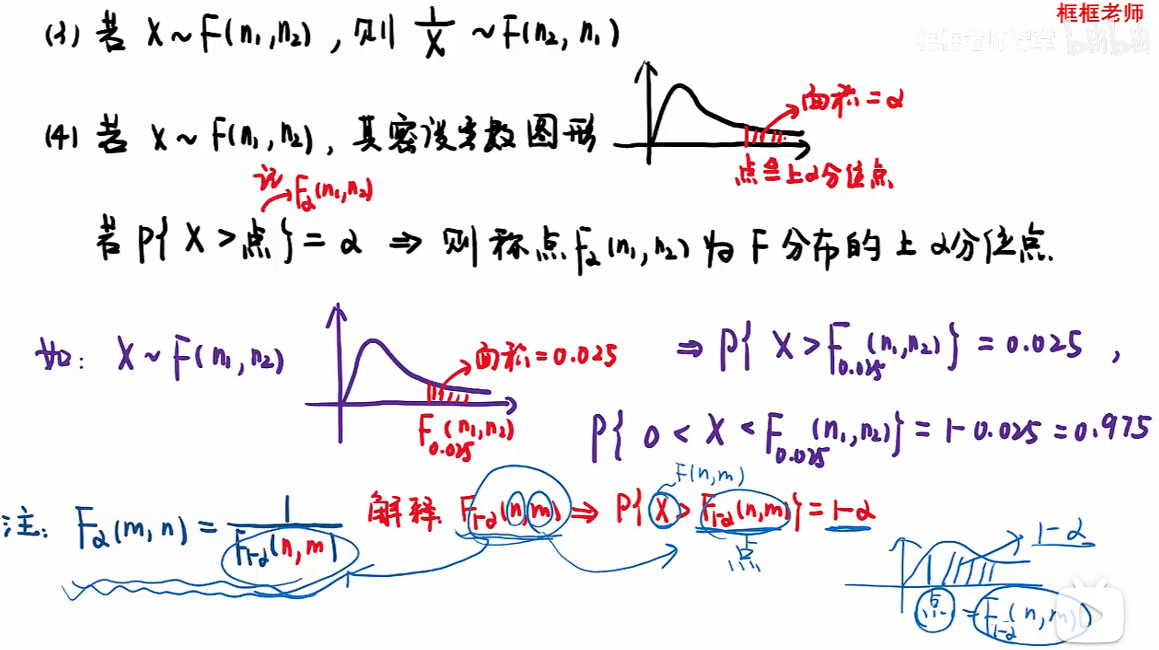

F分布

常见统计分布中 “n” 的含义对照表

例题

知识点

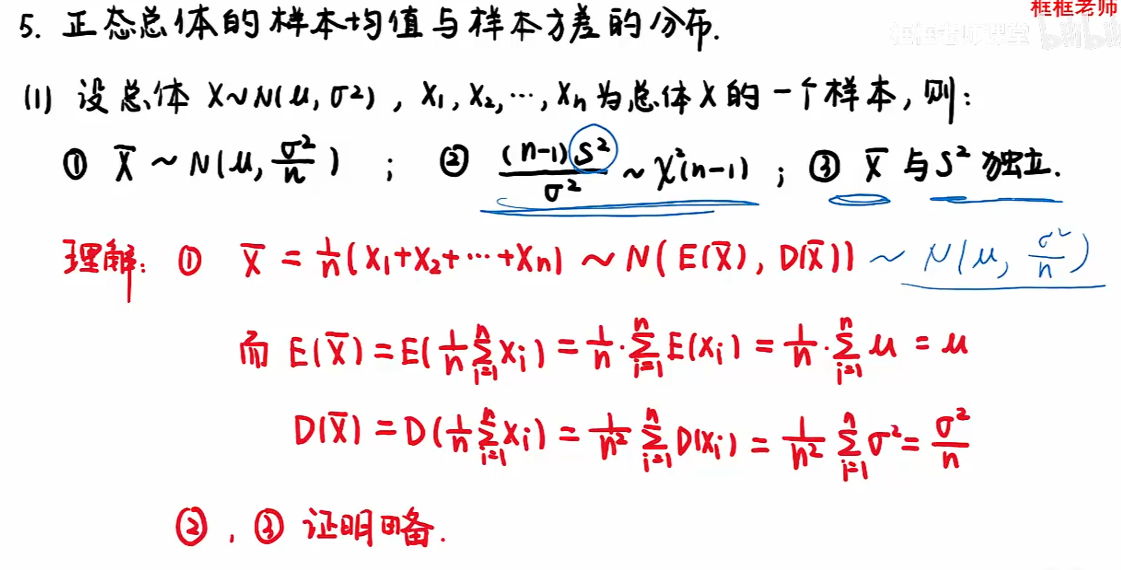

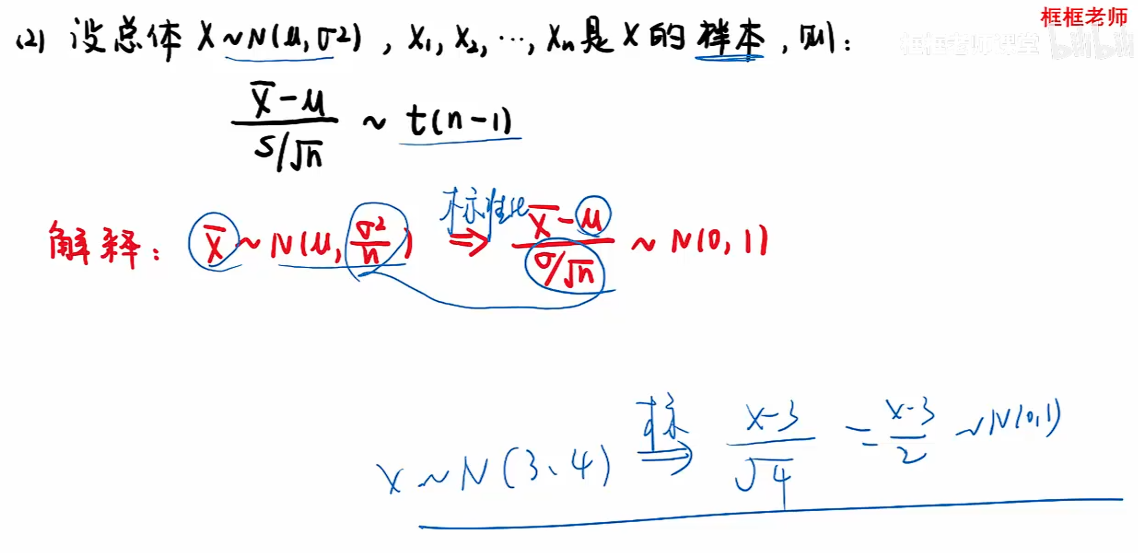

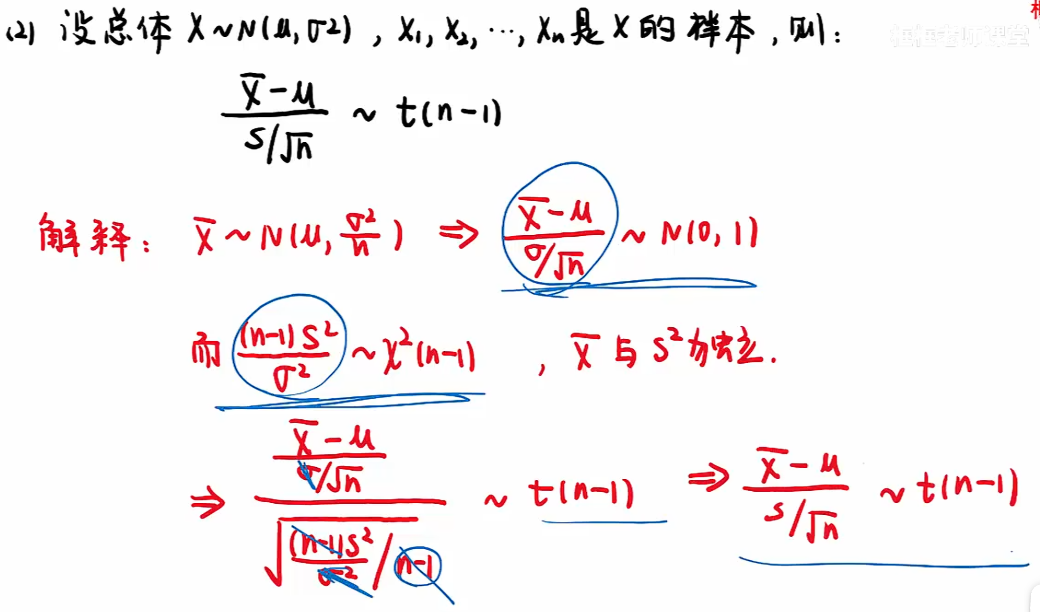

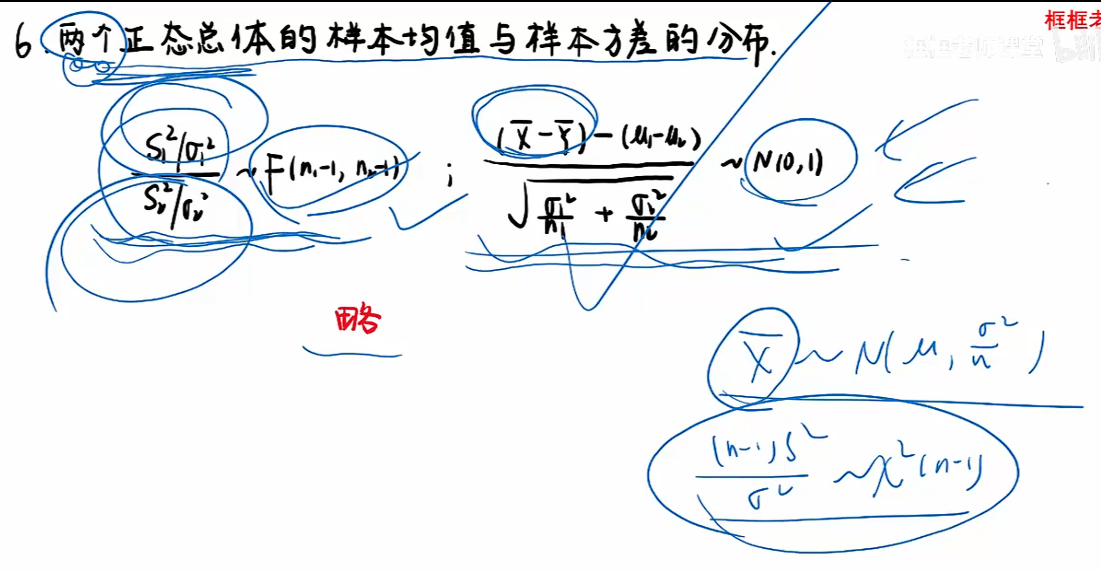

正态总体的样本均值与样本方差的分布

注:“理解①中”只要在独立的条件下,正态+正态还是正态,正态除以一个常数n也是正态;

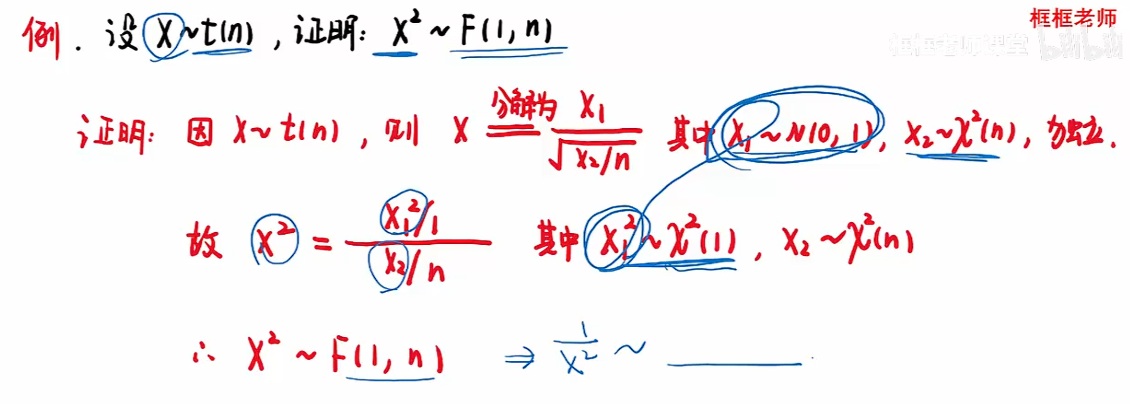

注:分子可得到一个标准正态,分母可得到一个卡方;并且分子分母相互独立;因此一个分子除以根号卡分,且根号里要除自由度n-1,就是t分布;

例题

知识点

第七讲 参数估计

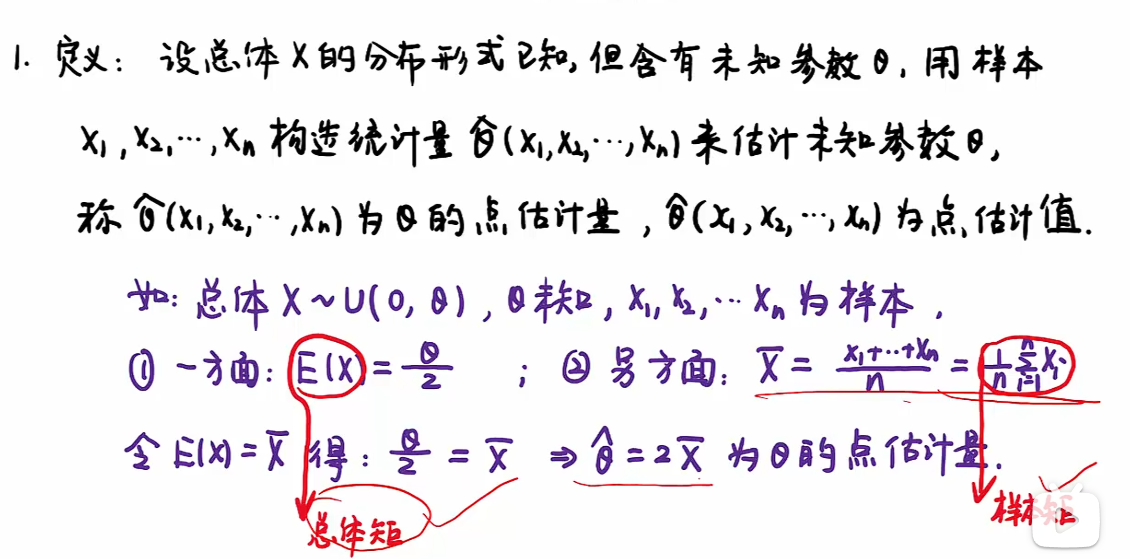

7.1 点估计

知识点

点估计

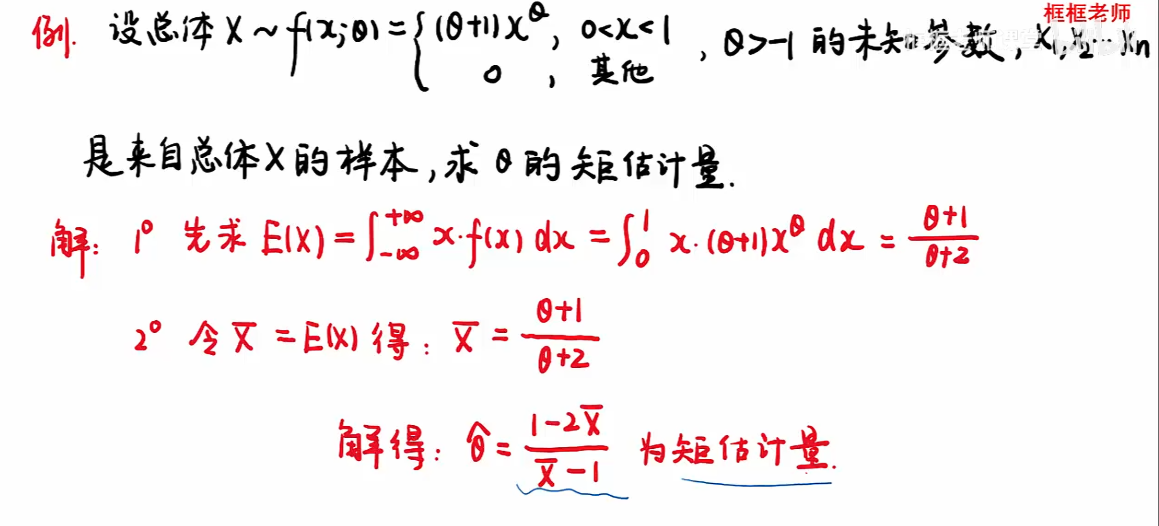

注:令总体的期望等于样本的均值

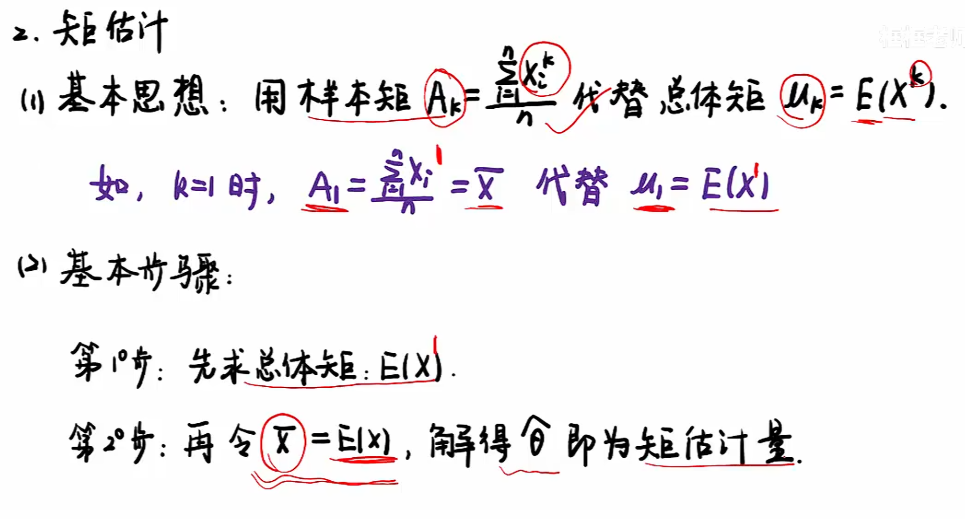

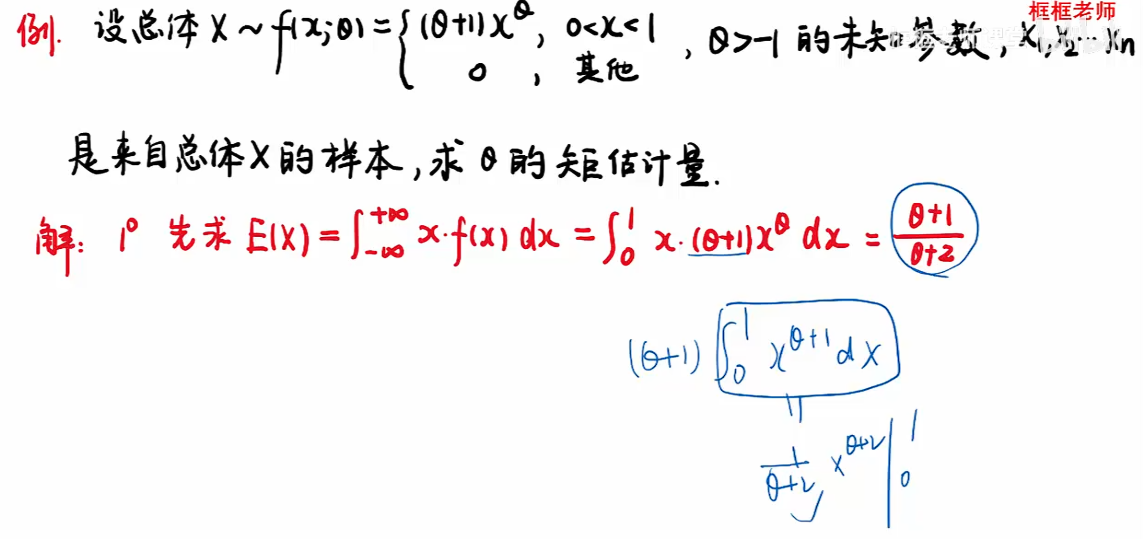

矩估计

注:总体矩E(x)右上角的“1”代表x的一次方;

例题

知识点

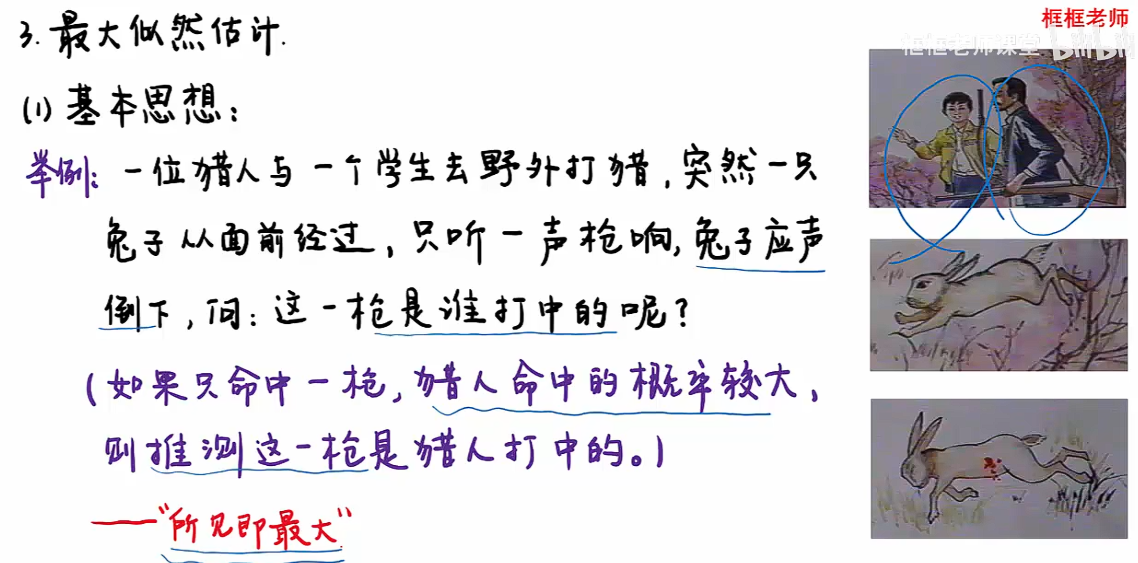

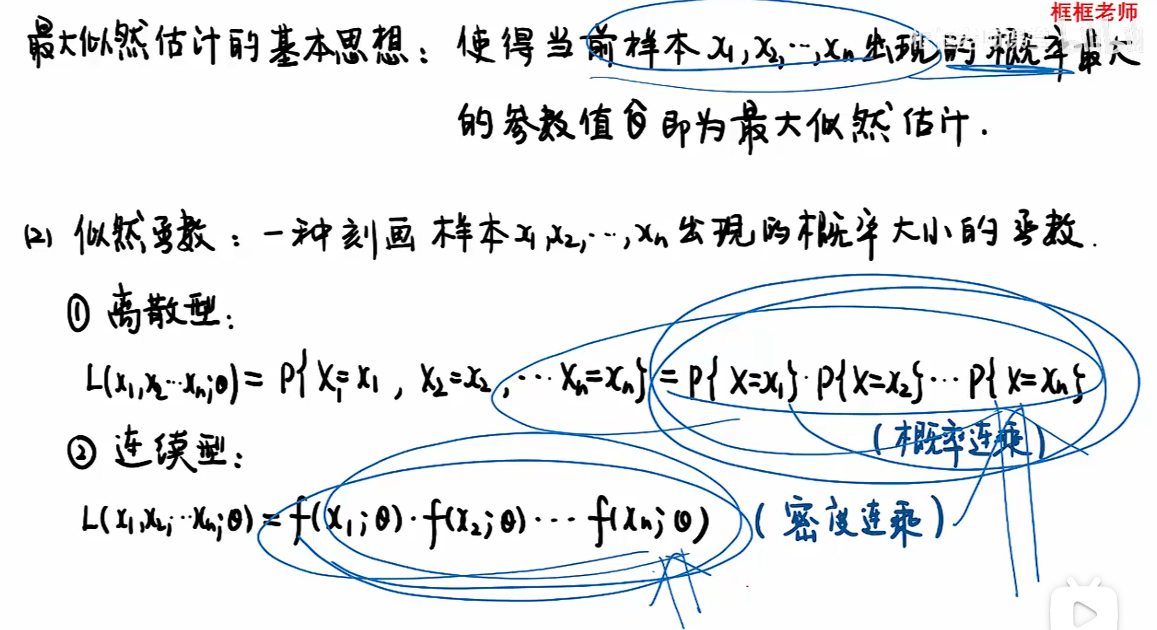

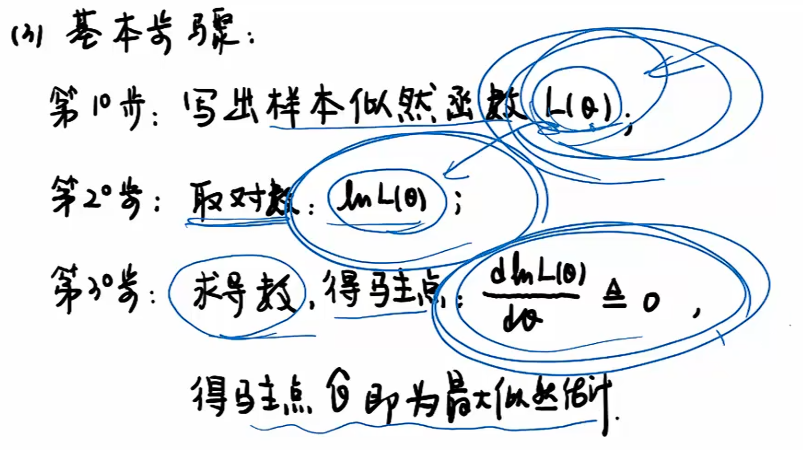

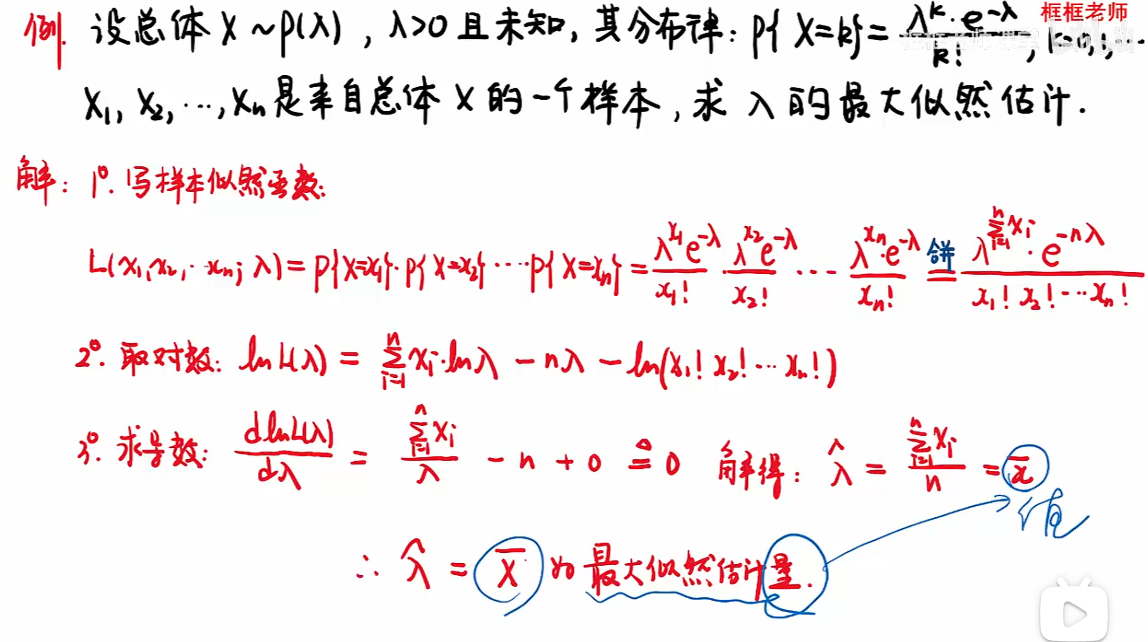

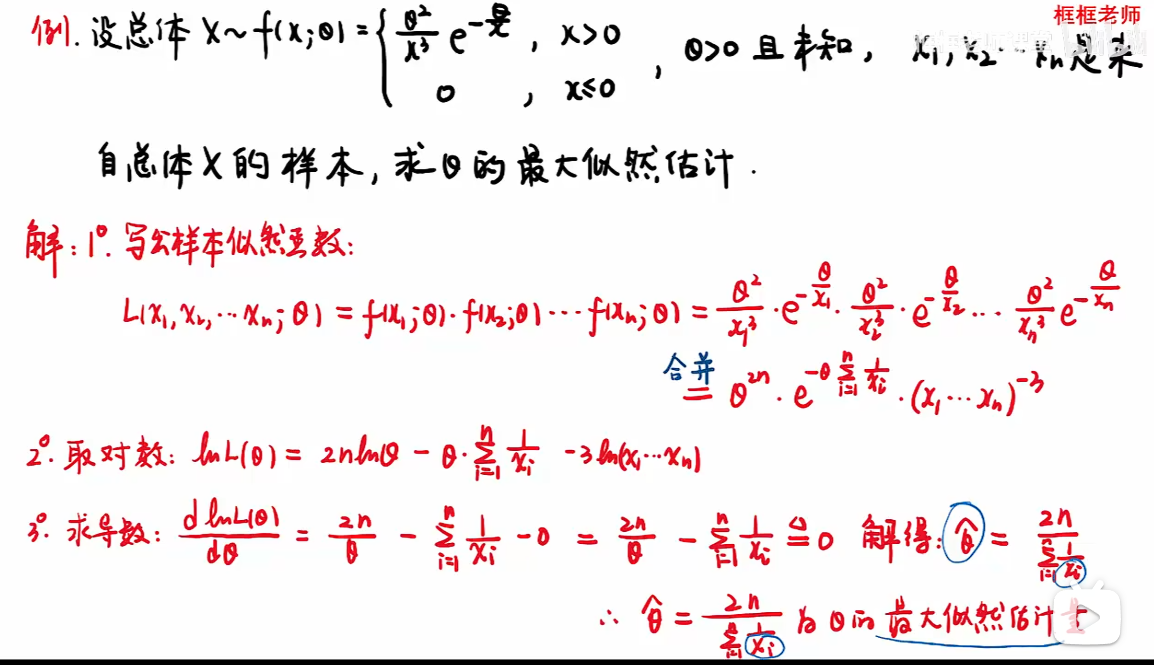

最大似然估计

例题

注:X服从泊松分布,其是离散型的;

注:x1,x2···要求均大于0;

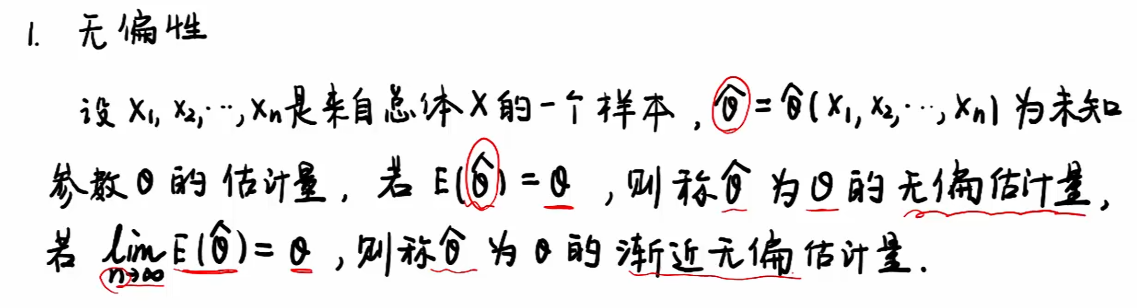

7.2 估计量的评选标准

知识点

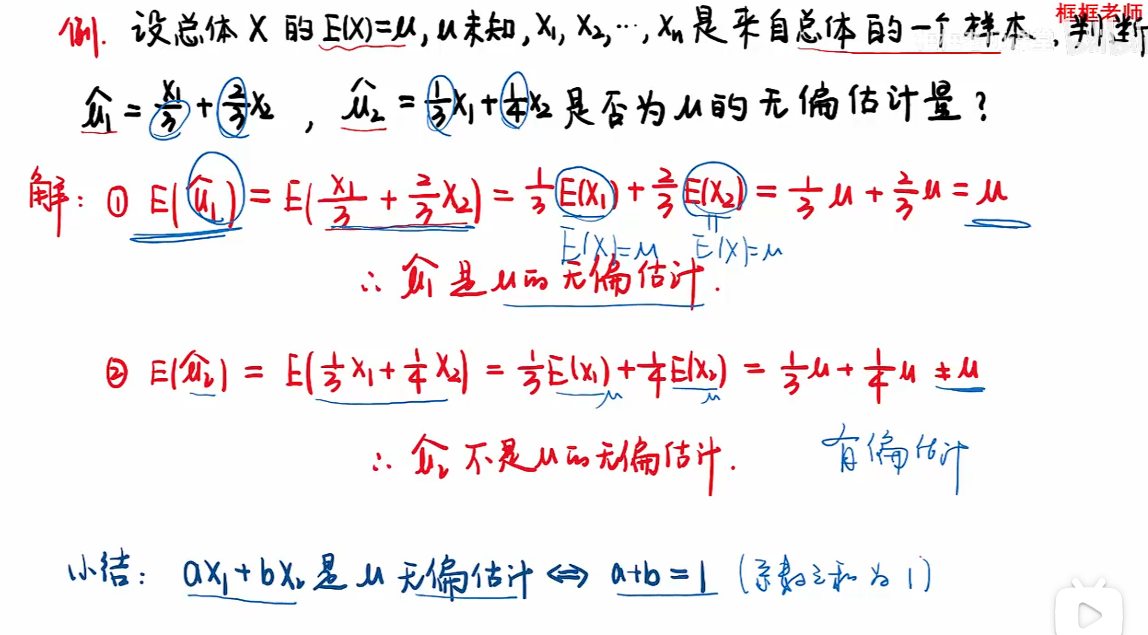

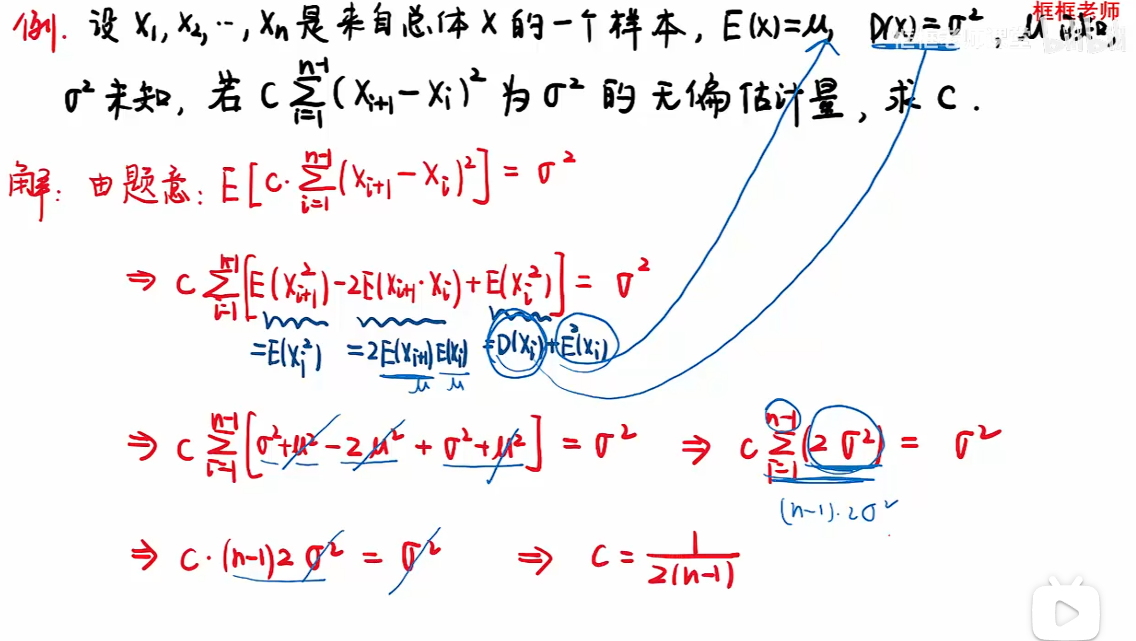

无偏性(重点)

例题

注:由于x1,x2,···xi,xi+1是独立且同分布,因此其期望方差均相同,则平方的期望也相同;

知识点

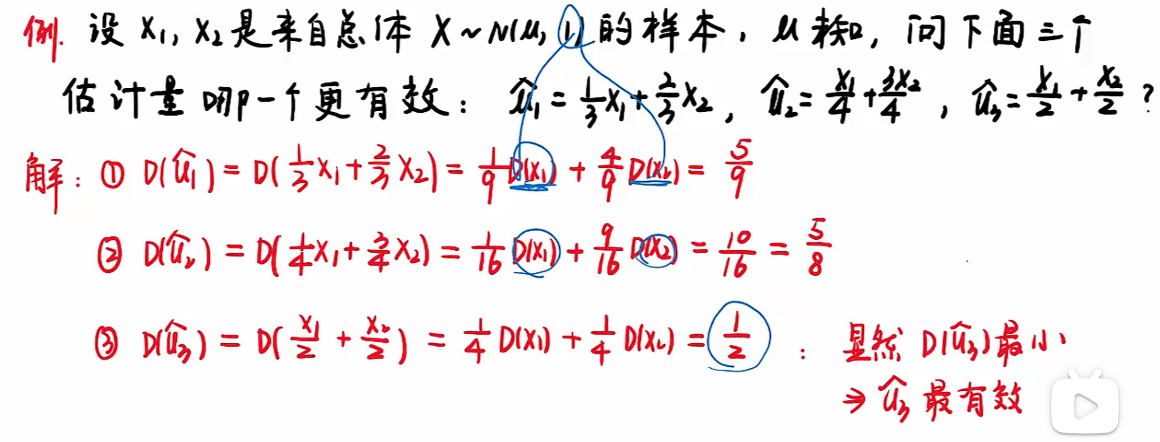

有效性

例题

知识点

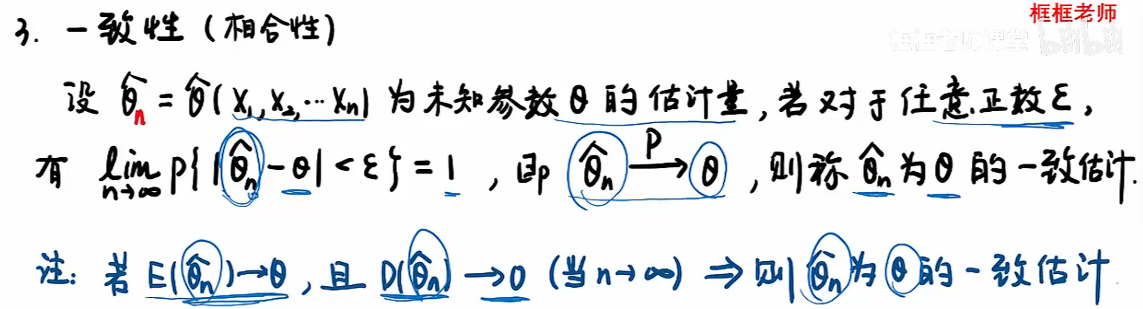

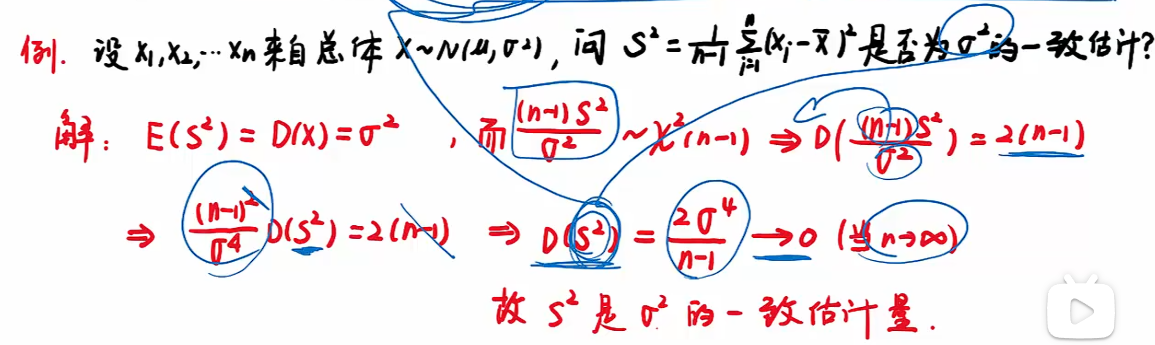

一致性

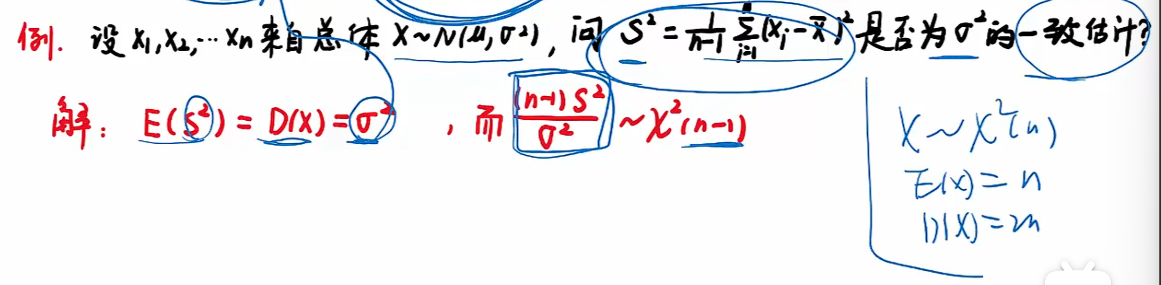

例题

注:

- 第一步先看是否无偏;(样本方差的期望等于总体方差),因此由第一步得其是无偏的;

- 第二个公式,构建卡方分布,利用卡分分布性质,判断方差是否趋于0;

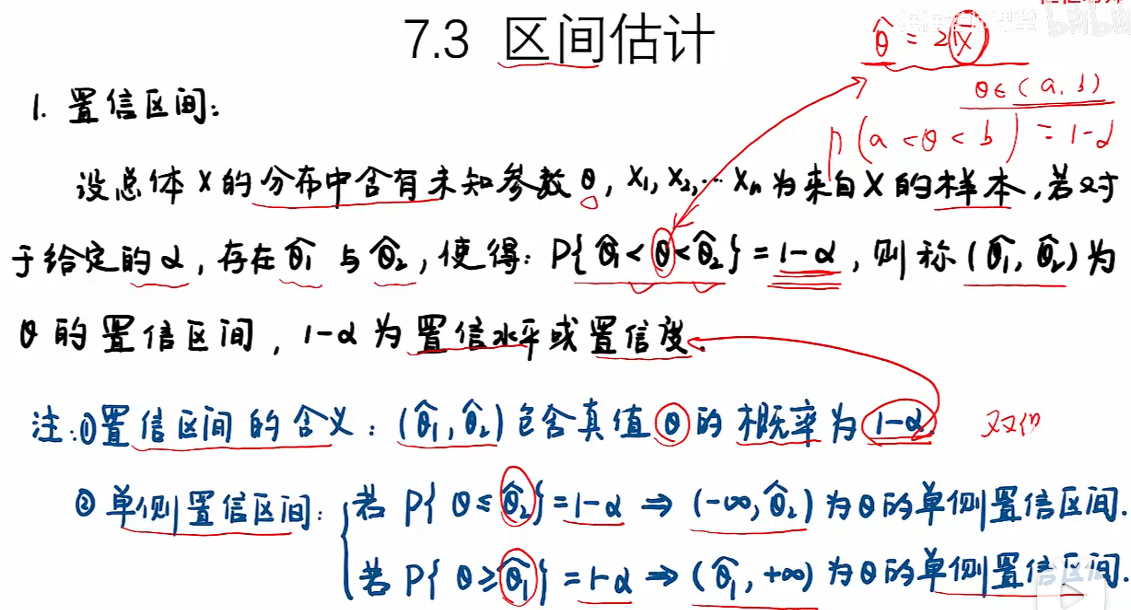

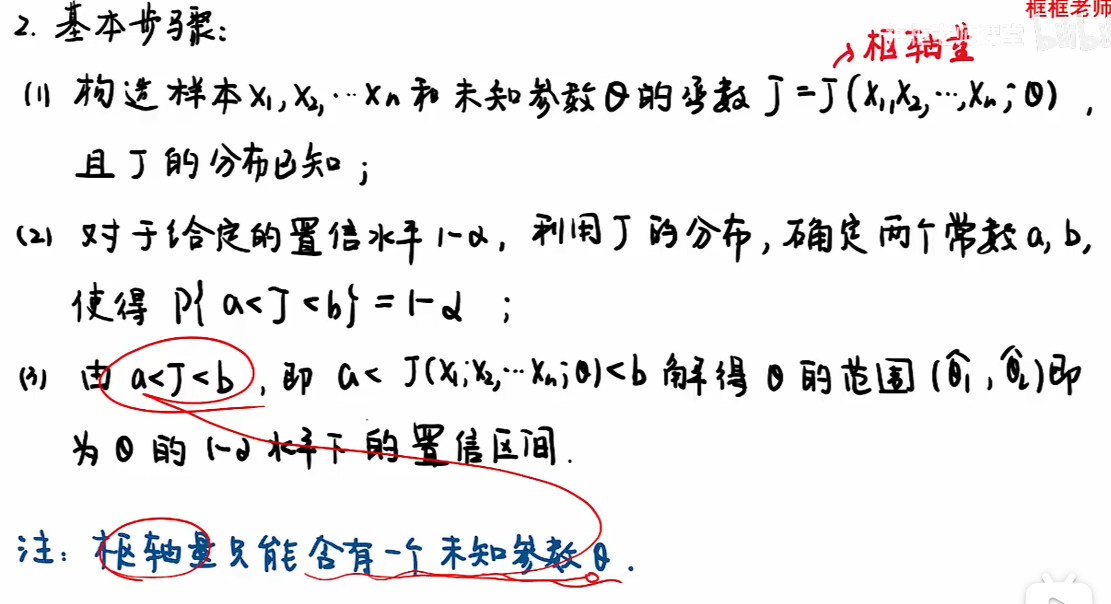

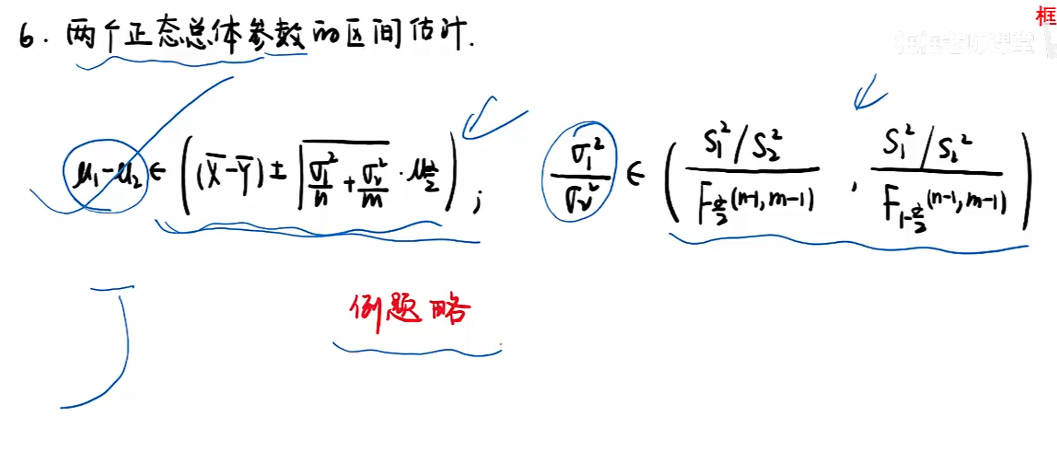

7.3 区间估计

知识点

置信区间

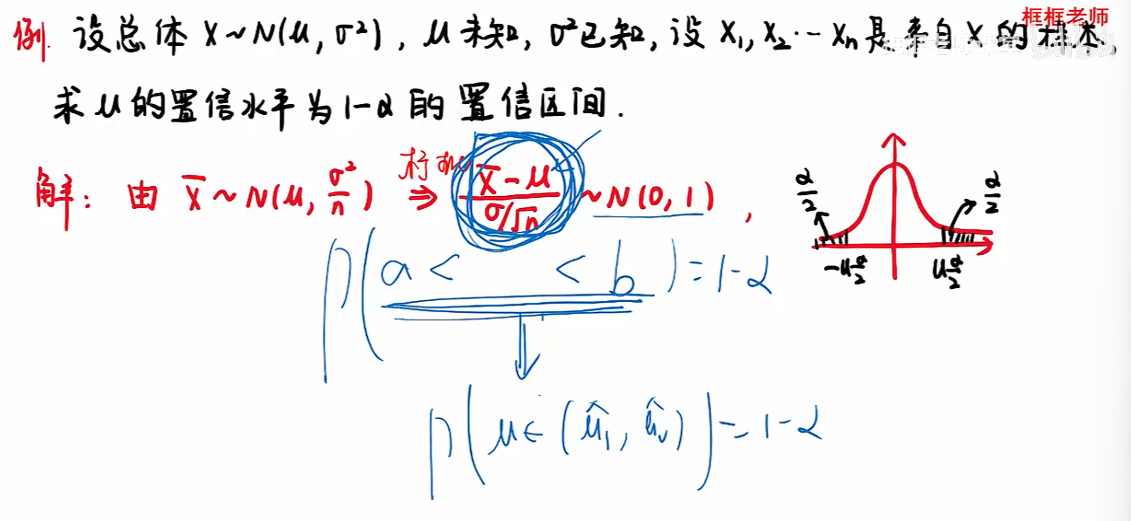

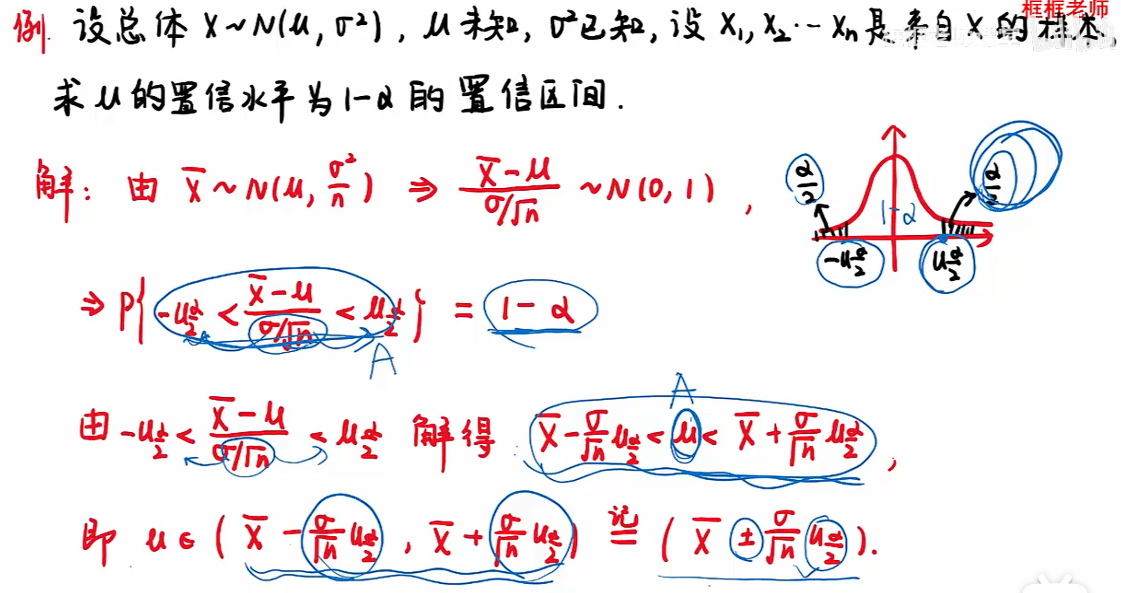

例题

注:

思路——构造一个含有μ的函数;

第一步——样本均值也服从正态分布,将其标准化;

第二步——求出函数的范围(a,b),进而通过恒等变形求出μ的范围;

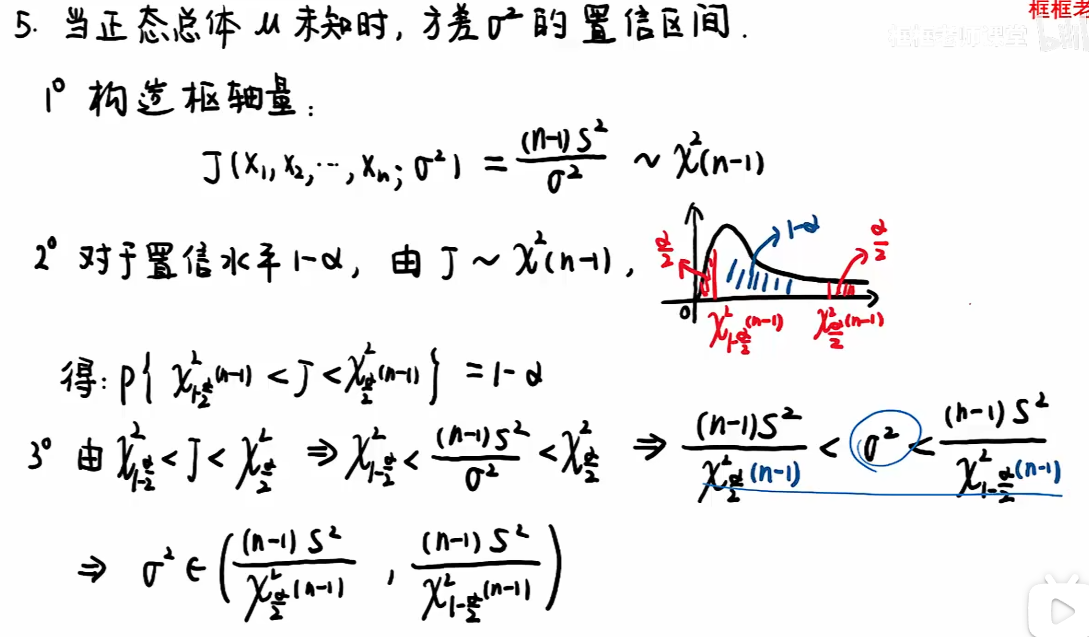

总结

注:此处的枢轴量指的就是J;

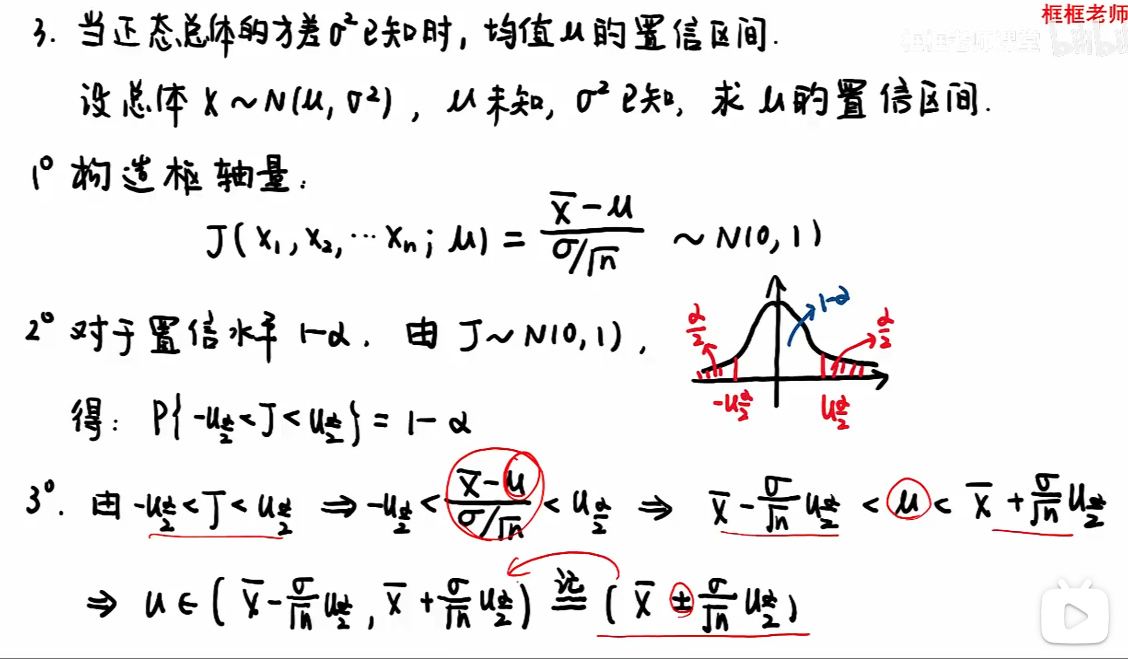

分情况:

情况一:

注:服从正态分布;

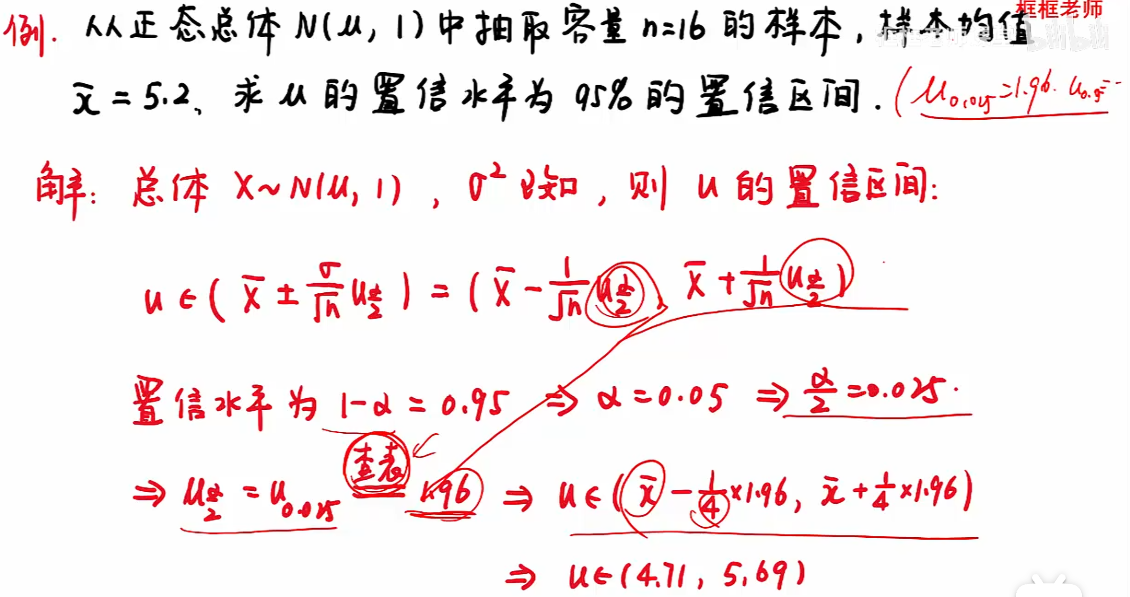

例题

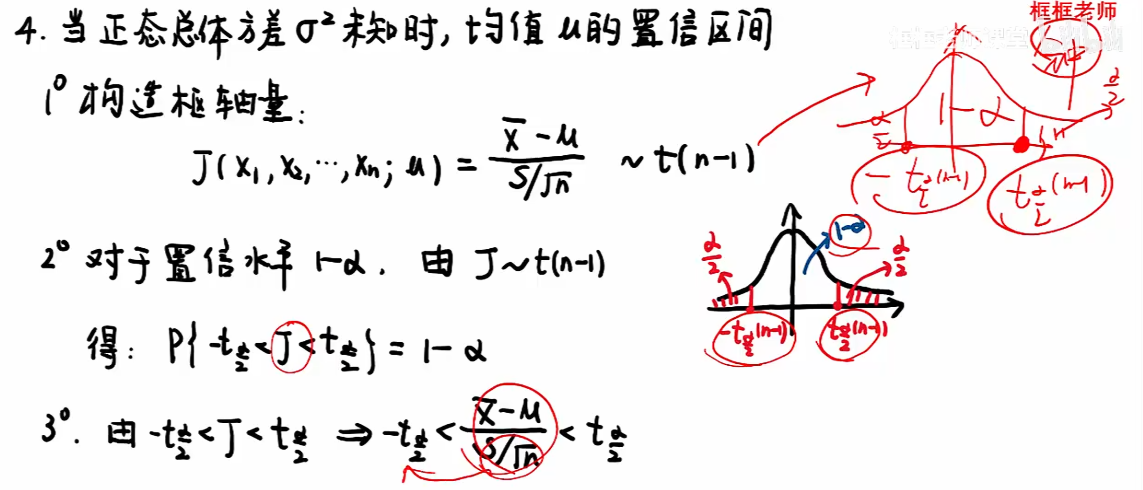

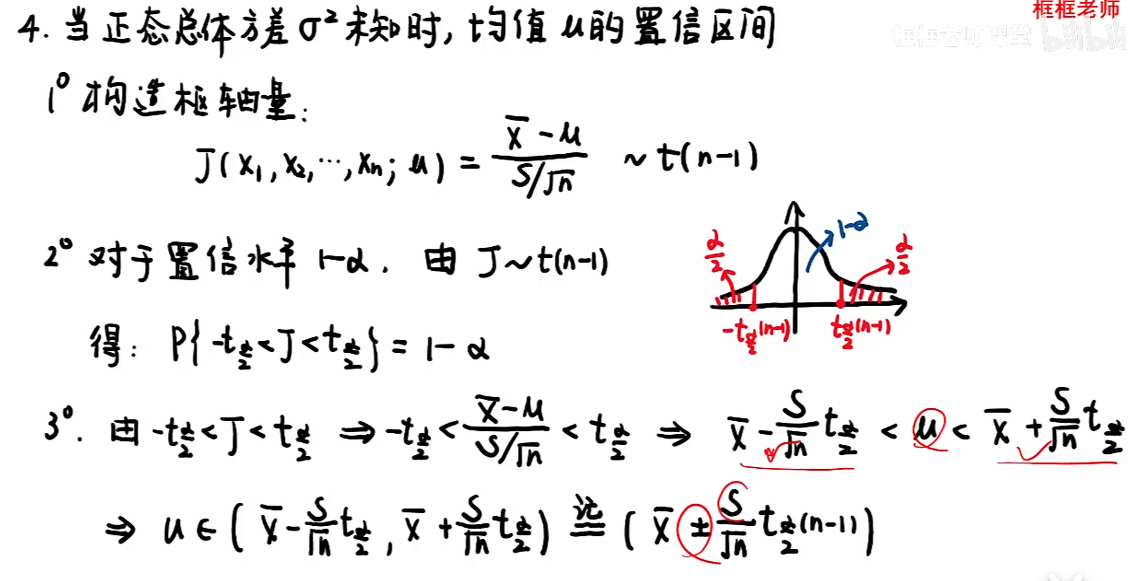

情况二:

注:服从t分布;

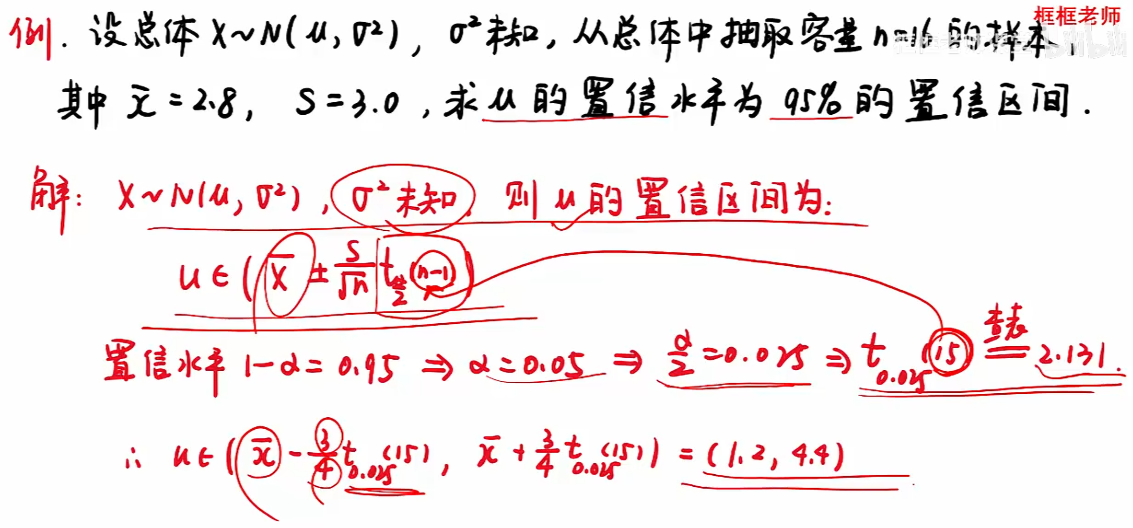

例题:

注:S值题已告知,若未告知,则通过红色式子算;

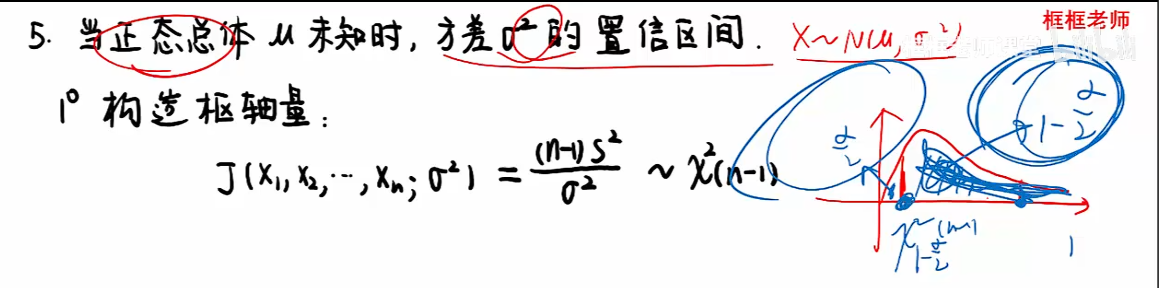

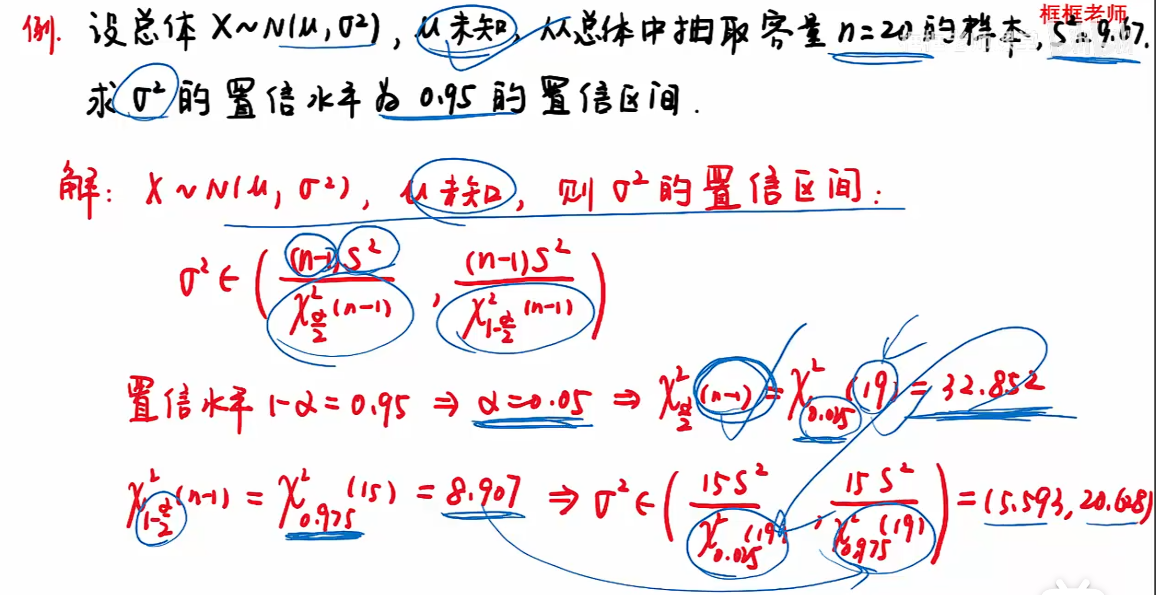

情况三:

情况四:

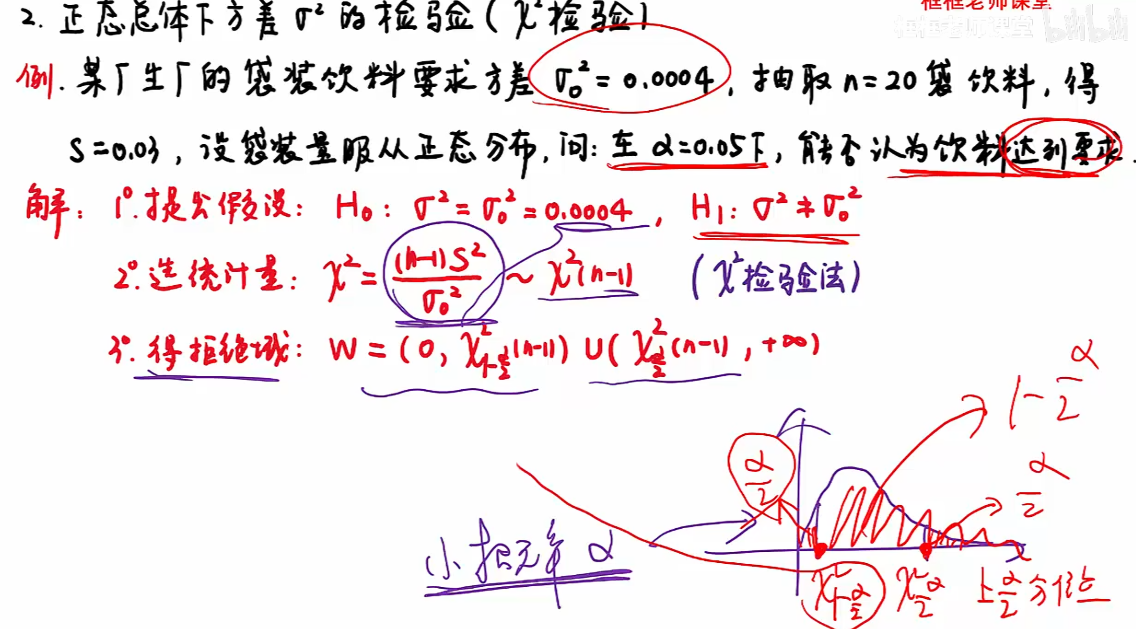

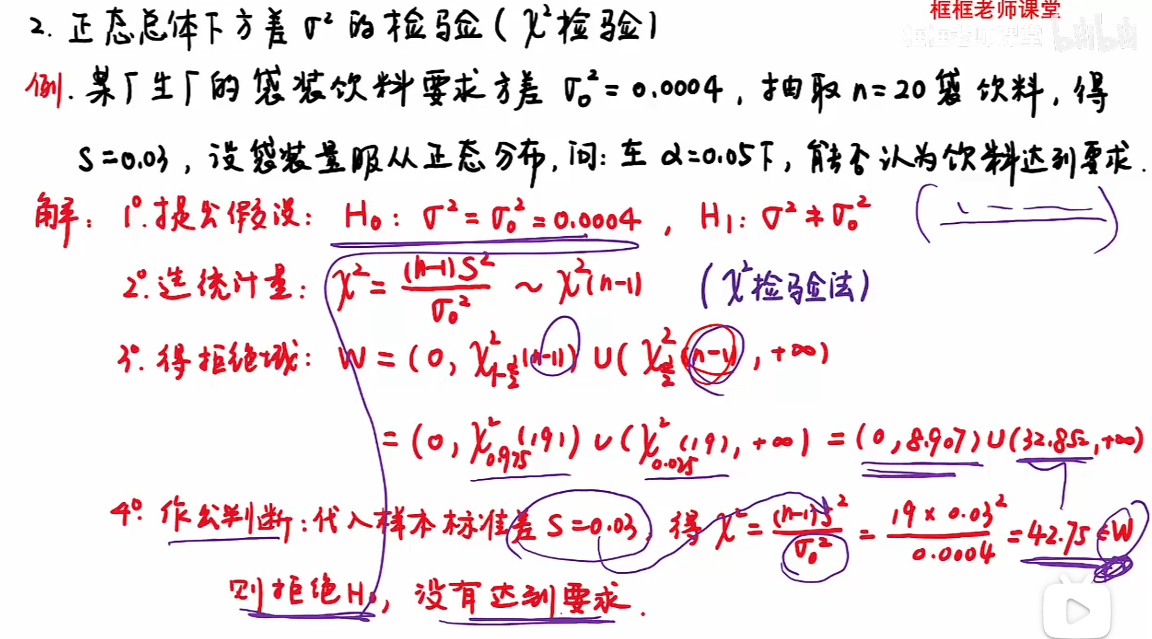

第八讲 假设检验

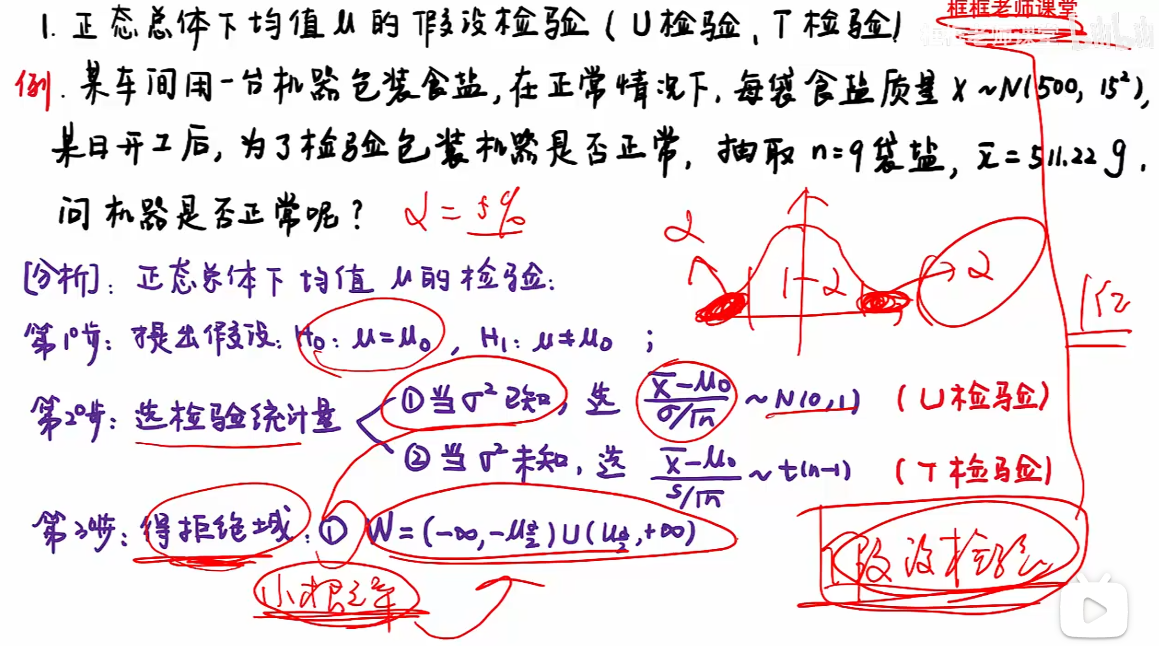

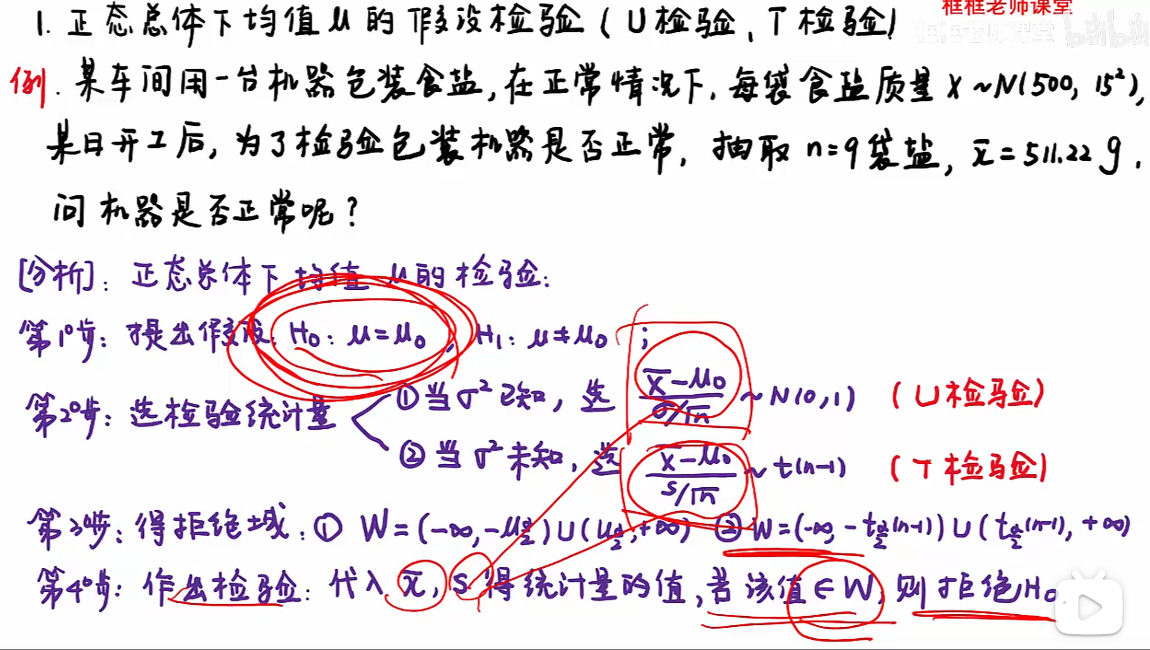

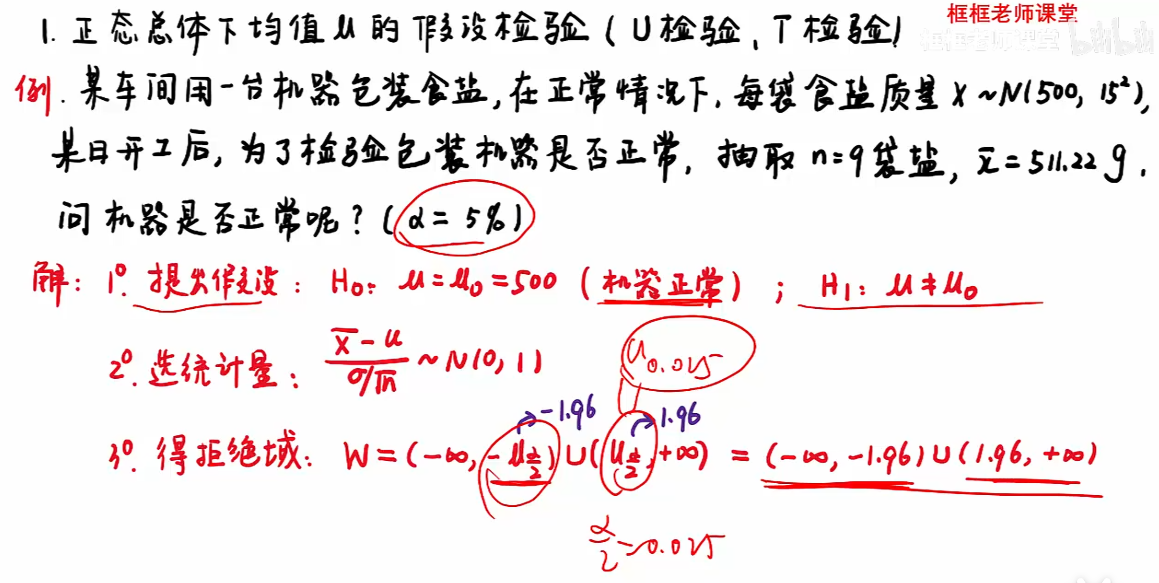

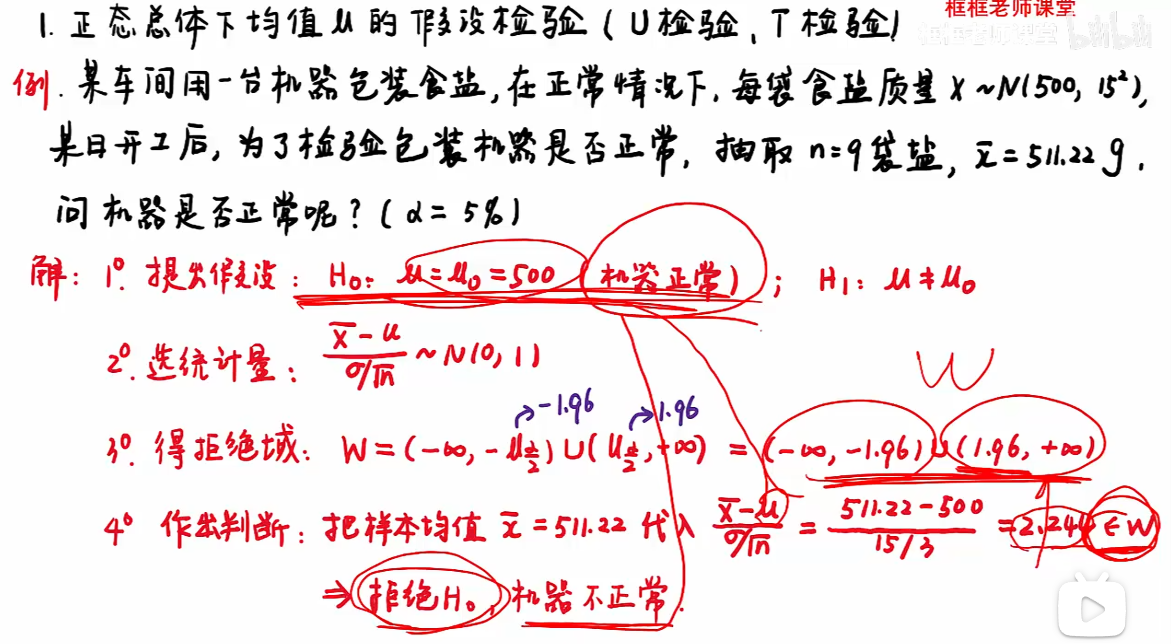

8.1 题型一

检查均值μ

注:α指显著性水平;拒绝域指的是小概率事件对应的区间,即α概率构造的区间;.

假设检验:小概率事件在一次实验中基本不可能发生,如果发生,就要拒绝;

比如老师说他中了一个亿彩票,你本能就会不相信这个小概率事件;

注:若小概率事件落在拒绝域W,则拒绝H0,反之,接受H0;

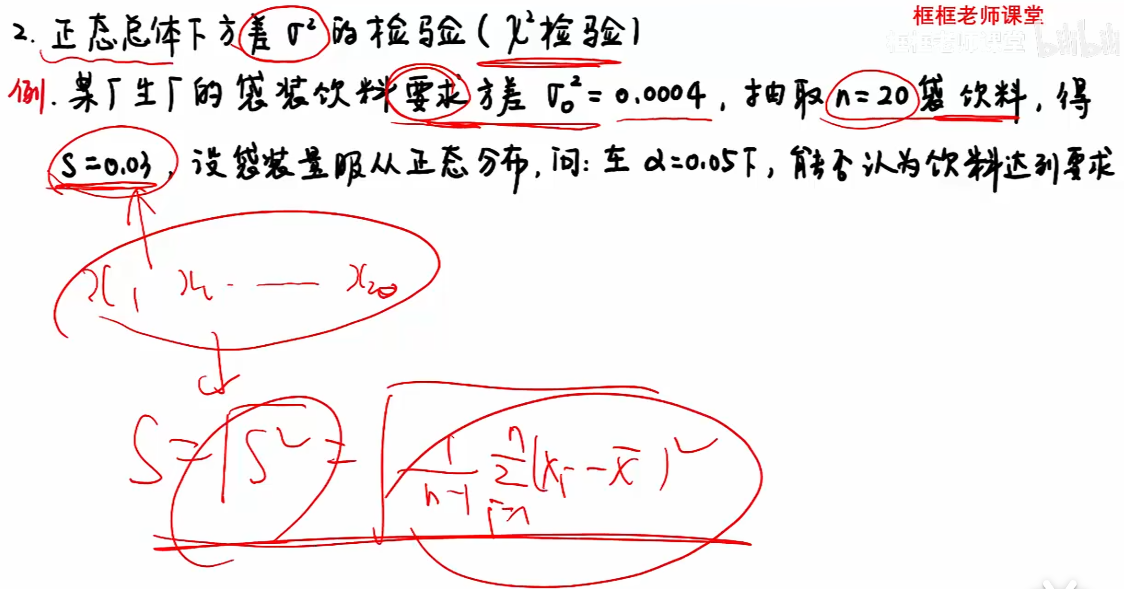

8.2 题型二

检查方差

注:若题未告知S,则按上图中红色公式计算;

浙公网安备 33010602011771号

浙公网安备 33010602011771号