一、非农摘要——总数据分析

美国11月非农就业数据呈现“冰火两重天”格局,就业反弹与失业率隐忧并存,劳动力市场在政府关门扰动下韧性犹存但降温迹象明显。

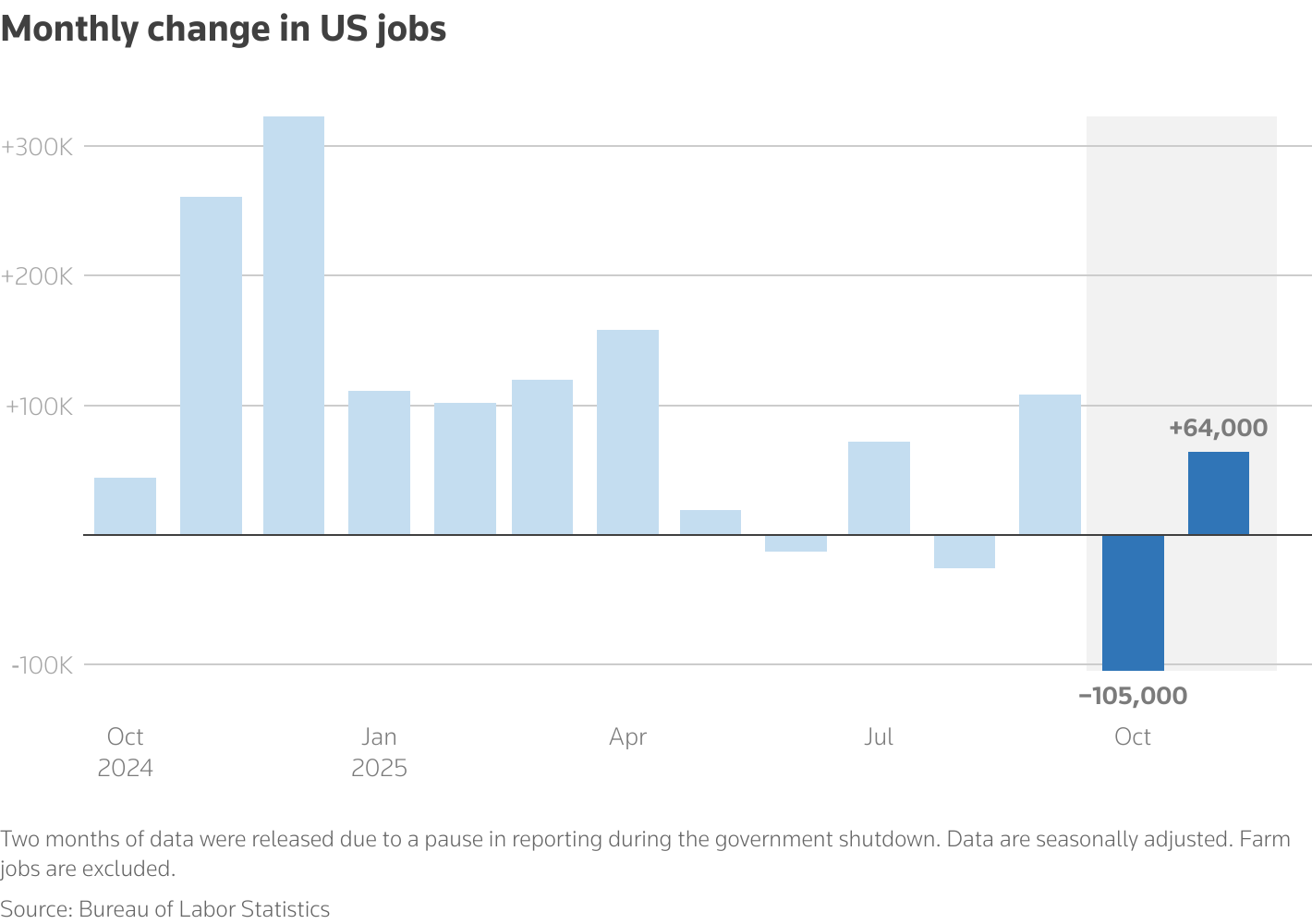

就业增长超预期反弹:11月非农就业人口增加6.4万人,高于市场预期5万人左右,成功扭转10月大幅减少10.5万人的颓势(主要因联邦政府职位锐减16.2万)。私人部门就业过去三月平均每月增加7.5万人,显示劳动力需求并未实质恶化。

前值大幅下修:10月就业人数从初值大幅下调至-10.5万人,反映政府停摆对公共部门就业的剧烈冲击。

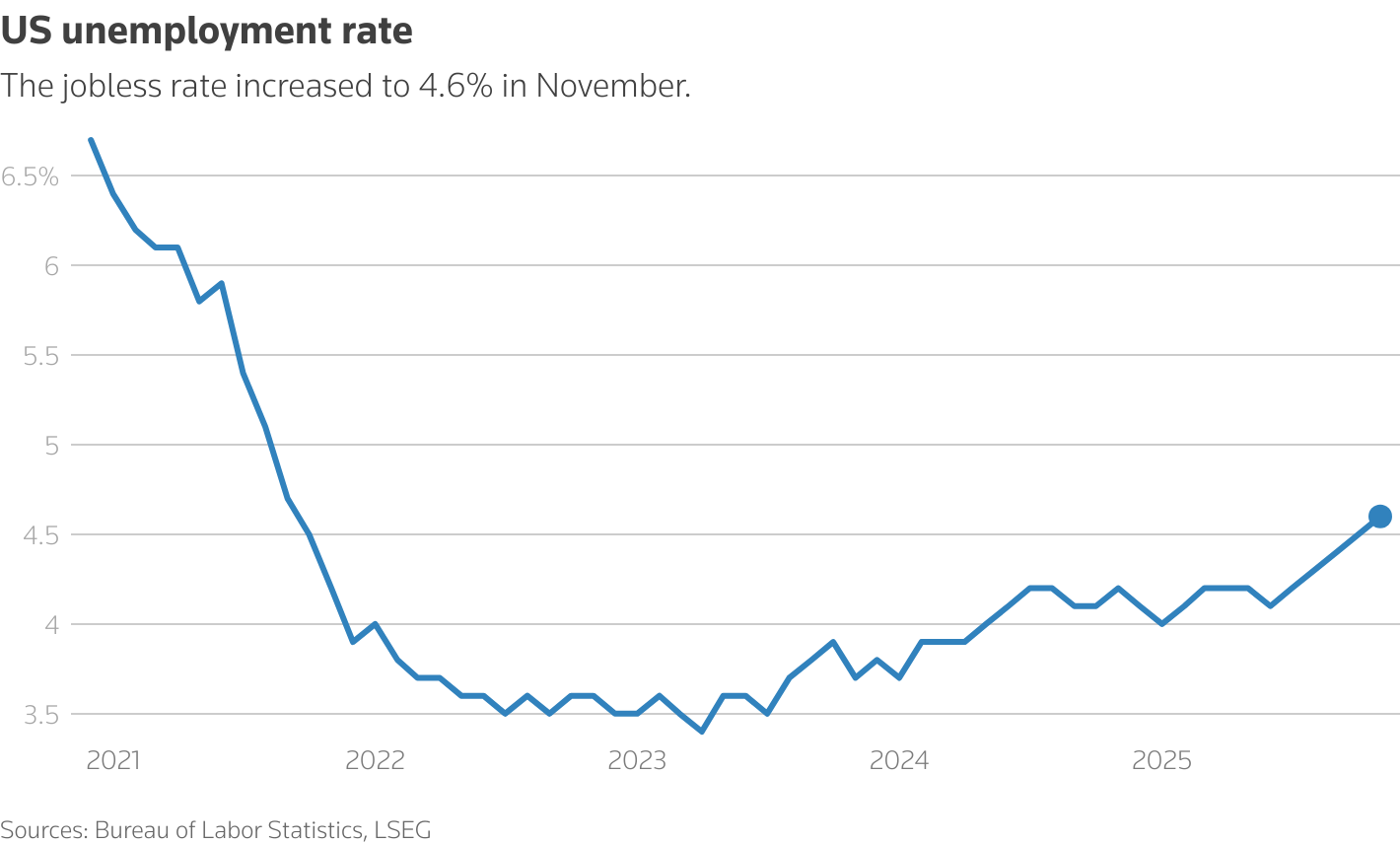

失业率意外升至四年高位:11月失业率升至4.6%,创2021年9月以来最高(9月为4.4%),主要受政府关门导致家庭调查内容收集延迟、回应率仅64%以及“轮换偏差”等技术因素扰动,标准误差高于正常水平,数据可靠性需打折。

薪资增长进一步放缓:平均时薪同比3.5%,创2021年5月以来最小涨幅,环比仅微增,通胀压力持续缓解,有助于美联储宽松路径。

总体而言,这份迟到且受扰动的报告强化了劳动力市场渐进降温的趋势,但私人部门相对稳健,暂无陷入衰退迹象。

二、素材特殊背景——政府停摆的“后遗症”

本次报告为10-11月合并发布,源于美国史上最长43天政府关门,10月家庭调查内容彻底缺失(1948年以来首次),11月数据收集亦受严重干扰,家庭调查回应率仅64%,低于正常水平,标准误差高于往常,经济学家普遍建议重点关注私人部门就业,以剥离关门干扰。此外,初步基准修订表明过去12个月就业新增少报91.1万,鲍威尔已多次提及劳动力市场“显著下行风险”。

- 历史趋势与结构性隐忧

就业增长自4月以来基本停滞:11月+6.4万延续低迷,过去数月月均远低于上半年水平。

行业分化持续加剧:医疗保健主导新增(+4.6万,分布于门诊、医院及护理设施)、建筑+2.8万、社会援助+1.8万等服务类相对强劲;运输仓储-1.8万(快递员损失突出)、休闲酒店小幅回落。联邦政府就业继续下滑(-0.6万,自年初峰值累计减少27.1万)。

结构性压力未减:特朗普关税政策不确定性推高商品价格、抑制消费者支出(10月零售销售持平),雇主招聘谨慎;AI冲击、移民放缓共同压制需求。职位空缺与失业比已降至低位,劳动力市场转为“需求受限”。

四、相关机构与市场即时反应

报告发布后市场反应分裂,美元指数一度跌至两个月低点,美债收益率回落,股市下行。

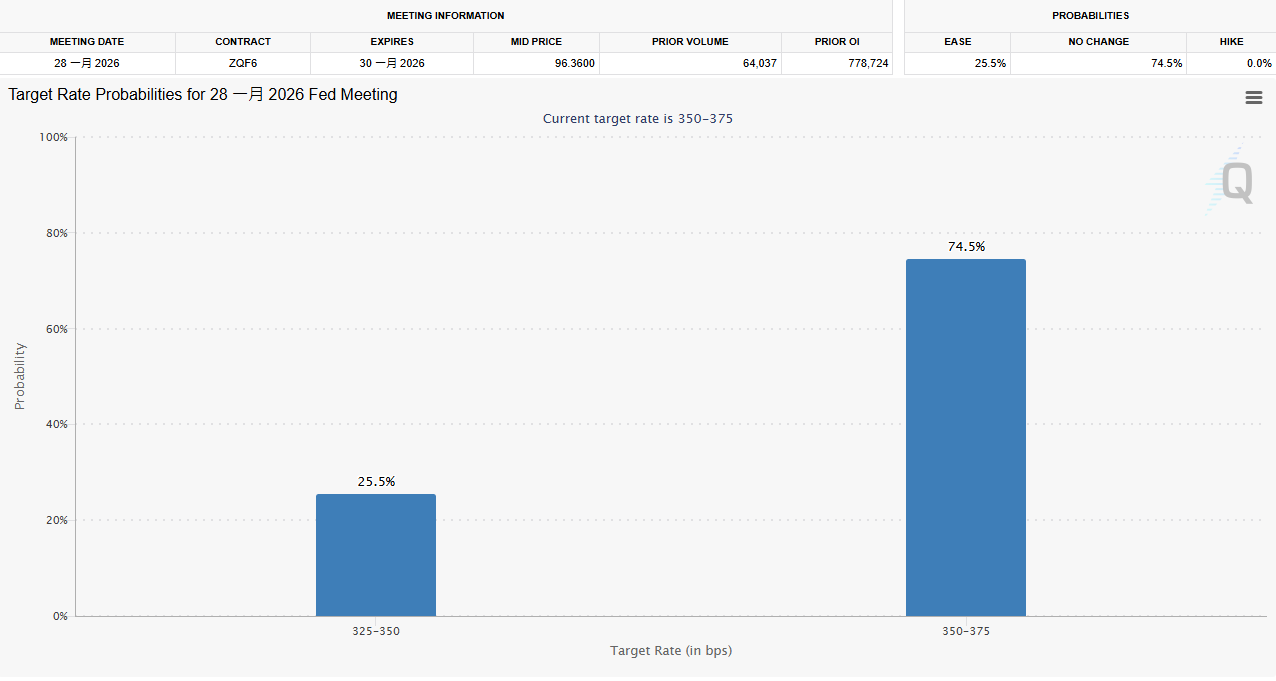

CME Fed Watch显示,1月会议降息概率维持低位约25%,市场预计2026年整体进一步宽松幅度约50-60基点,但短期美联储倾向暂停。

投行观点汇总:

Nationwide首席经济学家Kathy Bostjancic:私人部门就业更稳健,支持美联储一段时间内暂停降息周期,但失业率需“大打折扣”。

J.P. Morgan首席经济学家Michael Feroli:扣除手艺因素后,失业率仅小幅上升,整体模棱两可。

Santander首席经济学家Stephen Stanley:家庭调查政府工人骤降50.3万,预计12月失业率将回落。

整体而言,鹰派抓住就业反弹,鸽派强调失业率新高+薪资放缓+数据扰动,美联储内部分歧加剧,鲍威尔近期已暗示劳动力市场存在下行风险。

- 本次非农后黄金走势预测

11月非农引发金价高位剧烈震荡,12月17日亚市现货黄金震荡上行,报4324.07美元/盎司,短期守住4300关口。

短期驱动因素:

就业反弹打压降息预期,但失业率升至4.6%+工艺扰动重新点燃鸽派希望,美元指数跌破98、美债收益率下行,金价尾盘反弹并持稳于4300上方。

中长期逻辑:

低利率环境+央行购金潮+地缘不确定性(俄乌冲突反复、中东紧张)三大支柱稳固;特朗普贸易政策放大经济不确定性。机构预测,若2025年收于4400美元上方,2026年目标看至4859-5590美元。

总结

11月非农报告是政府停摆后首份“修复型”数据,虽充满统计噪声,但仍揭示出劳动力市场“温和放缓、结构分化”的本质。对美联储而言,私人就业的韧性可能帮助其在1月暂停降息,但失业率走高与薪资放缓将继续强化鸽派立场。黄金在震荡中维持结构性牛市基础,静待2026年上半年通胀与地缘政治双主线明朗化。

浙公网安备 33010602011771号

浙公网安备 33010602011771号