转:老唐洋河九年:从误判、坚守到价值观清仓的启示

很好的案例,我也是亲历者之一。

$洋河股份(SZ002304)$ $泸州老窖(SZ000568)$ $贵州茅台(SH600519)$

在A股价值投资史上,老唐对洋河股份长达九年的投资历程,堪称一部浓缩的"认知进化史"。这段始于行业误判、终于价值观决裂的投资周期,不仅完整呈现了价值投资"研究-决策-验证-纠错"的全流程,更暴露出三个维度的深刻启示:

第一重启示:产业趋势预判的复杂性2015年,当茅台、五粮液、洋河、老窖四大名酒企管理层集体看空中高端市场时,即便是老唐这样的资深投资者也未能穿透迷雾。这场"行业共识的集体误判",让"茅台换洋河"成为其投资生涯中机会成本最高的决策之一。

第二重启示:投资逻辑的动态验证从最初押注"中低端消费升级",到中期坚守"体制优势+高端化潜力",再到最终因管理层诚信问题清仓,老唐用九年时间完成了一场残酷的"逻辑测试"。洋河的案例证明:再完美的财务模型,也抵不过管理层的风险。

第三重启示:价值观的终极权重当2024年老唐以"近乎零利润"清仓洋河时,其决策与十年前清仓老窖如出一辙—宁可错失潜在涨幅,也要坚守"不与失信者合作"的底线。这种"价值观一票否决制",是否是投资者应具备的素质?

本文将以时间线为骨架、交易记录为血肉、唐书房文章为神经,完整解剖这个融合了误判、坚守与决裂的经典案例。透过老唐的视角,我们既能看到白酒行业的周期脉动,也能触摸到价值投资体系中那些不可量化的灵魂要素。

一、行业共识集体误判(2015)

2015年8月,老唐做出决策:以195元均价卖出5%茅台,转而以53.5元均价首次建仓洋河。这一操作的逻辑基础源于当时白酒行业的集体误判。

1.四大酒企一致看空中高端市场

茅台、五粮液、洋河、老窖在2014年报中均预言"行业将进入中低速增长,大众消费成主流"。老唐据此认为洋河"通吃中低端+年轻化+互联网营销"的定位最具优势,甚至断言:"若五粮液不尽快改革,洋河将在三五年内超越五粮液,成为浓香老大"。

2.现实残酷反转

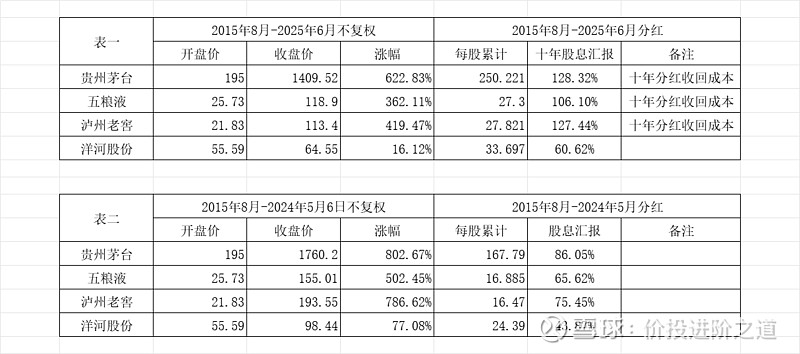

行业实际复苏由高端酒供不应求驱动。2015-2020年,高端酒(茅台、五粮液)涨幅远超中端酒(洋河)。后视镜来看老唐的"茅台换洋河"成为价值百万的决策失误(文末附统计表格):

若持有茅台不动,195元→1768元(+806%,不含分红)

换洋河后,53.5元→100元(+87%,不含分红),机会成本惊人。

二、老唐的逻辑链与加仓轨迹(2015-2023)

尽管行业趋势与预期背离,老唐认为洋河凭借体制优势、高端化战略及区域扩张能力,叠加低估值提供的安全边际。形成"越涨越买"的持仓轨迹,以下是从53.5元起的交易记录:

附:2017年老唐发文论述看好洋河的六点逻辑:

1.独特股东结构与利益绑定洋河管理层及核心员工持股约24%,市值超300亿元,形成深度利益捆绑。这种体制优势(五粮液、老窖不具备)能激发渠道掌控力和执行力,体现在资金高效运作(百亿理财 vs 五粮液345亿低效存款)等经营细节上。

2.行业格局下的竞争优势

高端化趋势:受益于“少喝酒、喝好酒”的消费升级,梦之蓝系列增速超50%,手工班定位超茅台,独立运作高端品牌。

区域扩张潜力:通过“新江苏市场”模式(先在江苏练就深度渠道能力,再复制至省外),省外营收已超50亿,河南、安徽等地渐成规模。

3.财务稳健与低估估值

报表干净:类现金资产130亿、有息负债近零,销售费用率(8%)显著低于同行(五粮液14%、古井34%)。

低估值:市盈率17倍(白酒业倒数第二),全年业绩预估增速15%,显著低于行业均值。

4.行业寒冬中的抗风险能力2013-2015年行业低谷期,洋河率先恢复增长(2015年营收创新高),而五粮液、老窖滞后,体现其渠道韧性和管理效率。

5.营收口径差异隐藏潜力洋河将经销商返点直接抵减营收(27亿未计入),若按五粮液全价口径调整,实际营收差距可能缩小,追赶五粮液可期。

6.白酒行业本质优势老唐强调白酒行业的天然壁垒:产品差异化(口味、品牌)、社交属性驱动的消费升级、成瘾性增量需求、库存增值特性(“酒是陈的香”),洋河作为头部企业充分受益。

三、信任崩塌三部曲(2022-2023)

1.蓝色同盟股权争议:2023年9月,市场质疑管理层通过关联方低价获取股权,涉嫌利益输送;

2.业绩承诺罗生门:董事长张联东宣称"完成目标",实际业绩缺口5%,引发诚信危机;

3.高端化停滞:梦之蓝占比长期低于30%,未能复制茅台"高端反哺中低端"的路径。

四、决断时刻:价值观与机会成本的博弈(2024)

2024年5月,老唐以100元清仓洋河,换入1768元的茅台。清仓理由:

管理层不诚信。张董明知道2024年业绩没有完成的情况下,在年度工作大会上说总体完成了全年各项目标任务,公司经营发展呈现“稳中有进”的态势。这一点是老唐价值观无法接受的,与老窖案例的惊人重合。

回顾老唐清仓老窖案例:2014年因类似"管理层虚报业绩"清仓老窖(20元卖出),错失老窖未来10年的巨大涨幅。老唐说:"宁可错过,也要睡得踏实"。即便重来一次,我的体系仍会支持同样操作。不与发布不实信息的团队合作——这是价值观问题,无关对错。

五、血泪淬炼的五条投资铁律

1.警惕行业共识:

四大酒企专家集体误判证明:即便是行业顶尖参与者也可能完全看错趋势;

2.管理层的双刃剑效应:

"股权绑定"初期是优势(激发执行力),后期可能异化为利益输送工具;

3.高端化陷阱:

并非所有酒企都能成为茅台,品牌壁垒才是终极护城河;

4.机会成本核算:

芒格所言"最严重的错误是错过"在此案中淋漓尽致,洋河案例中老唐的茅台机会成本高达892%;

5.价值观的不可妥协:

老唐两次因"诚信问题"清仓(老窖、洋河),体现其投资中"一票否决制"的纪律性。

老唐的洋河九年,是一部完整的价值投资启示录。老唐投资洋河九年近乎零利润,这是他自己承认的。那亏掉的不止是时间,还有茅台的巨大机会成本。

思考:历史会重演吗?被老唐以同样理由清仓的洋河,能否像老窖一样迎来价值重估??

浙公网安备 33010602011771号

浙公网安备 33010602011771号