反制反心理特征的研究

核心总结:

-

在你内心制造这种反心理作用的,是恐惧感。这种恐惧感从何而来?正是你内心对未来的不确定性。完整的交易过程包含三个动作,买入、持有和卖出。在每个动作中,都会包含恐惧,因为每个动作都是不确定的。什么时候买,持有多久,什么时候卖。这三个问题都是不确定性引发的,那就只能从对不确定性的研究出发,而不是从确定性角度看问题。

-

带着不确定的心理买入,然后等待一个确认动作,这个确认动作取决于你的交易策略是什么。(少妇战法,双线战法,B2战法等等交易策略)

-

如果确认这个持有没有问题,就继续拿着,一直到卖出条件出现。卖出后,按道理股票应该下跌了,不然你为什么要卖掉。但没有跌,又接着涨了,那就证明卖出这个不确定性的动作是错误的,没有被确认,那就继续买回来。如果卖出后真的下跌了,确定了卖出动作的不确定性,那就没有问题了。这段可能很难懂,那就读到懂为止。为什么卖了?因为当时内心的恐惧,对这个票没有信心,对持有的总仓位过高没有信心,对它没有上涨产生了怀疑,忘记了持有期的交易策略。

-

知易行难,且行且犯错,犯错请改正。

首先要明确一个概念,股票交易更倾向于艺术,而非科学。所谓科学,从某种角度来说,是对确定性的研究和实践。而交易的本质是对不确定性的实验。成功和失败都是一种正常的结果,区别只在于事先的选择不同。

很多人总在说做交易就是要做确定性的机会,这句话纯属扯淡。什么是确定性机会?市场千变万化,一样的基本面,一样的图形,一样的市场背景,能走出完全相反的走势。事先该如何界定哪个是确定性机会哪个不是呢?在中国宣扬抓确定性机会的投资人,要么是马后炮,要么就是被自己赌博的胜利冲昏了头脑。四处可见的基本面拐点确定性、技术图形确定性、内幕消息确定性、估值修复或估值重估确定性,这些所有的确定性,在市场真正走势面前,都显得如此苍茫无力。例子不胜枚举,不再展开说。

我只想回到我要思考的领域,重点研究股票交易的不确定性。把不确定性吃透,就等于抓住了市场各种反心理特征的本质,因为人们长期养成的正常心理一定是建立在线性逻辑之上,而线性逻辑一定是基于对各种确定性的预期。市场交易恰恰相反,它是基于对一切不确定性的预期,也就是一连串非线性思维的集合,这就需要始终保持一种反心理状态,这和金刚经里所说的“物来则应,过去不留”非常相似。因为无法对不确定的事进行预判,判了也瞎盼,抛开数学意义,从交易胜率角度来考虑,49%与51%差别大吗?

很多基于数学模型的量化交易,对数据回撤和各项评估指标非常看重。可是应用在实践中成功的人凤毛麟角,而持续成功的人,在哪里?西蒙斯的成功实际上和巴菲特的成功在本质上是一样的,那就是基于美国长期的牛市和规范的交易规则。放在大A股,指数过山车,个股过山车,政策说变就变,内幕交易横行,徐翔式英雄就是这种市场背景的最好代表,而其取得成功的手段大家也都知道了。以我做量化交易这么多年的经验来看,对确定性的研究意义要远远小于对不确定性的研究意义。

举例来说,你判断这个票大概率要涨,和大概率要跌,都是对确定性的研究,只有走势真的走出来,你才能知道结果,事先30%或70%的概率没有意义?你判断华谊兄弟上涨概率是80%,买进去,结果就是那小概率的下跌可能让你赶上了,直接亏损20%,就这样真实发生了,你拿事先的大概率判断一点儿办法也没有。另一个上涨概率只有15%的票,直接涨10%,这很正常啊。因为在市场中,无论是对个股概率的判断,还是对市场整体的,具体到未来走势中,概率都是一样的。市场环境好的时候,上涨波段,再差的票也会涨。下跌波段,再好的票也会跌。即使是更加定性到60%的概率未来三天会上涨5%,下一秒的事情都无法判断,更别说三天之后的事情,这里面各种变数又出现了无穷的变化,各种因子之间相互又博弈了三个交易日,理论上每一秒的实时概率都不同。这就是为什么科学从没战胜过市场的原因。长期资本公司的例子我已不想再说了。

不过,在量化交易里也有一个特例,就是基于利用交易所各种通道之间响应速度的快慢来赚取差价的高频交易确实是一种确定性的赚钱机会。但这已超出对市场交易的研究范畴,这是对交易规则的利用。如果哪天交易规则变了,这种盈利模式瞬间消失。

所以,以后再听到一切对交易确定性大谈特谈的言论,都要一笑了之,真要是能有确定性机会,哪怕只有一次,富可敌国。

从对不确定性的研究角度来说,买入之前,你无法判断这个票是涨还是跌,你能做的就是先买进去,然后看看会发生什么。记住这句话,这是革命性的思维。

对于交易来说,最难的部分是你要面对各种反心理作用,这种作用会使交易动作变形,这种作用来自于你的内心,在你内心制造这种反心理作用的,是恐惧感。这种恐惧感从何而来?正是你内心对未来的不确定性。因为它不是线性的,因为你无法掌握它的运行逻辑,你不知道下一秒会发生什么。于是就产生了如此令人疲惫的“反心理压力循环”,即:你不确定会发生什么,于是产生恐惧,好的坏的胡思乱想,这种恐惧使你不敢按照事先计划执行,没有执行就没有任何结果,不确定的还是不确定的,如此反复,使内心愈发不确定,从而一事无成。特别是如果因为你没有任何动作,而踏空了一次交易,这种感觉更加使你雪上加霜,郁闷不已。

完整的交易过程包含三个动作,买入、持有和卖出。在每个动作中,都会包含恐惧,因为每个动作都是不确定的。什么时候买,持有多久,什么时候卖。这三个问题都是不确定性引发的,那就只能从对不确定性的研究出发,而不是从确定性角度看问题。试想,如果从确定性角度思考,这三个动作应该非常容易完成,根本不存在任何难度,因为你买入时就是你认为大概率能涨的那个价位(暂时只讨论做多),持有时你也是应该有时空预期的,卖出时也是应该是有依据的。这看起来就像是平时我们每个人做交易的样子。但实际上,有多少人因此而获利呢?这是每个人在设定交易思路前最需要思考清楚的问题,也是在犯了反心理错误后,最应该反思的地方。

我们可以更加大胆的假设,在每个人都不清楚这个股票未来是涨是跌的情况下,在哪个价位买入和卖出应该都是没问题的,持有时间也应该是不确定的。因为买进去后,就由不得你做主了,而是市场做主,换句话说你把小命儿交给了别人。这个时候你应该怎么做?那就是物来则应,过去不留。你需要的是不断去确定这些不确定性。买入后,确认这个买入是否正确。持有时,确认这个持有是否正确。卖出后,确认这个卖出是否正确。这样思考最大的好处就是解决了内心恐惧问题。

当我们从确定性角度执行交易时,随着股票走势的变化,内心是由确定向不确定转化的,你认为应该涨,可是没有,于是你开始怀疑,开始害怕,开始胡思乱想,开始坐不住了。这就相当于你从一个光明的地方走向黑暗,很容易产生各种莫名的恐惧,导致内心压力不断加大,从而一步一步走向失控,这就进入了反心理作用的怪圈。如果你一开始就是从不确定性角度思考的,你买入时就认识到赚钱、不赚钱、亏钱的概率都是33.3333%,那接下来的事情就只剩让走势来确认你想要的结果了。相当于你永远都是从黑暗走向光明,一步一个脚印,很扎实,很可靠,不容怀疑,这个过程,心理哪还会有什么恐惧,相当于以最小的力量直戳反心理作用的内核,完成这反制一击,成功到达自由的彼岸。对这个道理更加深入的阐释是,当你买入一个票后,你不知道它未来是涨是跌,但你知道你要什么。做空的话,你要的是跌,做多的话,你要的是涨。可无论你要什么结果,这个结果发生的概率都是33.3333%,你无法确定哪个结果先来。这就解释了为什么期货可以做多做空赚钱,看起来多了另一种选择,看空一个品种你就去赌它下跌。实际上亏钱的速度反而加快了。就是因为大家都带着确定性的思维去做多做空,但实际上每一次开仓的三个结果,都是随机的,都是不确定性的,而你要做的只能是等到自己想要的结果。没来,你就会恐惧和失望,最后动作变形、失控,气的要死。就好比如果哪天A股可以无条件做空了,你去抓个确定性的跌停我看看,一样很难的。

所以,整理一下我们的逻辑,选股定式可以有各种各样,理论上不用选,随便买,都可以获得你想要的结果,只是哪个先来的问题而已。以做多股票为例,你带着不确定的心理买入,然后等待一个确认动作,这个确认动作取决于你的交易策略是什么,比如大阳线追入后,第二天不能出现3/4量阴线,如果没出来,就确认了这个买入的不确定性变成了确定性。然后持有,持有期间根据风控策略,看看是否出现了不能再继续持有的结果,如果不能确认这个持有是你想要的继续上涨的话,那就该卖出了。如果确认这个持有没有问题,就继续拿着,一直到卖出条件出现。卖出后,按道理股票应该下跌了,不然你为什么要卖掉。但没有跌,又接着涨了,那就证明卖出这个不确定性的动作是错误的,没有被确认,那就继续买回来。如果卖出后真的下跌了,确定了卖出动作的不确定性,那就没有问题了。这段可能很难懂,那就读到懂为止。

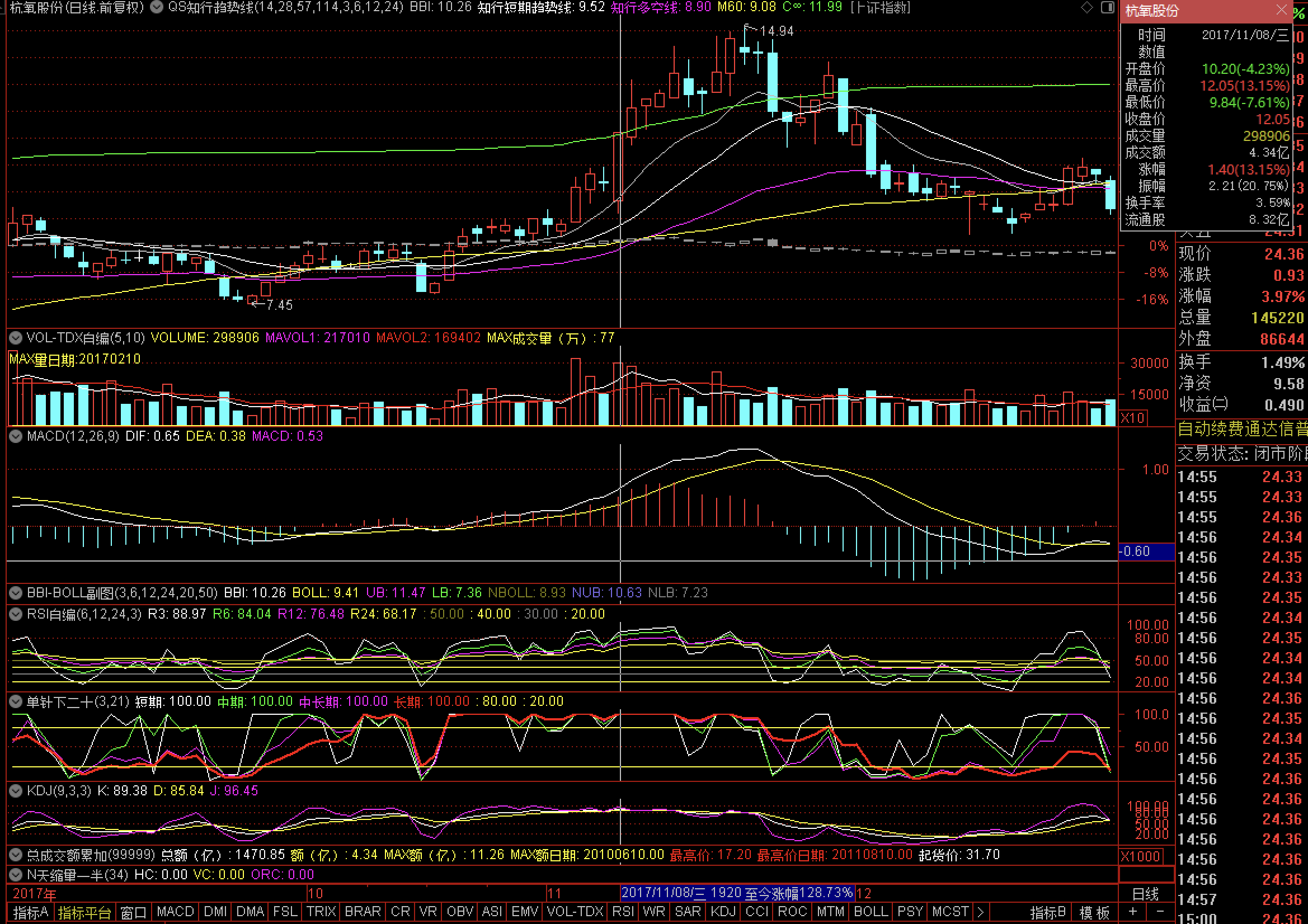

我想分析一个这两天在交易上出现了两次严重的反心理错误。第一个票是杭氧股份,2017年11月3日选出后,次日早晨买入。收盘后不是3/4量阴线,确认了买入的不确定性,可以转化为持有了。7日缩量震荡走势,收盘后没有问题,确认了这个持有的不确定性符合我们要的结果,应该继续持有。但我在盘中崇高的时候居然给卖了。为什么卖了?因为当时内心的恐惧,对这个票没有信心,对持有的总仓位过高没有信心,对它没有上涨产生了怀疑,忘记了持有期的交易策略。卖出后股价回落,当时感受良好。特别是8日早盘更是直接莫名低开4个点,当时很开心,但是收盘一看居然涨停了,当天振幅居然达到15%,今天9号盘中继续冲击了涨停。我却错失了至少20%的利润。一直到现在,都没有出现日线上的卖出信号,我却早已不再。

杭氧股份波段走势

另一个票是环旭电子,这个票基本面很好,炒作题材是iphone X供应商,一样也是11月3日选出,次日买入,收盘后不是3/4量阴线,确认了买入的不确定性,可以转化为持有。后两日收盘后都没有任何问题,今天直接放量上攻,日线上非常完美,找不出任何毛病,但我已不在,昨天尾盘冲高时我就给卖了,还是因为对不确定性的恐惧。

环旭电子波段走势

这两个失败的操作,都来自于莫名的恐惧。这种恐惧一方面源自外界,比如对整体持仓表现不理想的不确定,害怕净值大幅回撤,比如对这个票盘中主力操纵变化的上头,加强了不确定的恐惧,因为迟迟没有确认这个不确定性,可是也没有确认这个不确定性的错误啊,也就是说,我有66.67%的可能会取得想要的上涨结果啊,可我却把这两个票卖了。所以说反心理作用实在是太强大了,稍不留神就会被击倒,然后整个人就不好了。

每当此时,除了重新认识一遍不确定性交易思想外,还要加深对自己交易策略的理解,从而做到物来则应,过去不留的无上交易境界。在此再明确一下买入、持有、卖出的交易策略。买入后,观察当日是否出现3/4量阴线,如果出现,第二天冲高日内卖字走人。如果没有,就继续持有,持有期间如果再次放量,那么就要继续观察次日是否出现3/4量阴线,如果没有就继续持有,这个持有过程一定要等收盘价来确认走势的不确定性是不是你想要的结果,一旦加速冲高,可以执行减仓策略,也可以等待次日是否出现3/4量阴线来决定去留。就这么简单。有一种特殊情况是放量阴线,首选操作是减仓。然后观察次日完整走势在进行是否清仓的操作。

这篇文章主要解决的如何反制反心理作用的问题,主要剖析了为什么要树立不确定性的交易先导思维,同时明确了买入、持有、卖出三个不确定性的动作都需要被走势确定是否沿着你要的方向发生。知易行难,且行且犯错,犯错请改正。

如果人们过度重视决策的直接结果而忽视后续和再后续的结果,他们就很难实现目标。这是因为直接结果和后续结果的值得追求性通常是相反的。直接结果经常是诱惑,导致我们失去真正想要的东西,直接结果有时也是障碍。我们必须选择自己真正想要的东西,顶住诱惑,克服可能妨碍自己实现目标的痛苦。

浙公网安备 33010602011771号

浙公网安备 33010602011771号