PEG 和【PE、PB、ROE、负债率】有什么联系?(DS)

以下是PE(市盈率)、PEG(市盈率相对盈利增长比率)、PB(市净率)、ROE(净资产收益率)和负债率(资产负债率/权益乘数)五大指标的核心联系及逻辑框架,采用结构化分析(DS格式):

一、五大指标公式速览

| 指标 | 计算公式 | 经济含义 |

|---|---|---|

| PE | 股价 / 每股收益(EPS) | 为每单位盈利支付的价格 |

| PEG | PE / 盈利增长率(g% × 100) | 衡量估值与成长性的匹配度 |

| PB | 股价 / 每股净资产(BVPS) | 为每单位净资产支付的价格 |

| ROE | 净利润 / 净资产 × 100% | 净资产创造盈利的效率 |

| 负债率 | 资产负债率 = 总负债 / 总资产 | 财务杠杆强度(风险水平) |

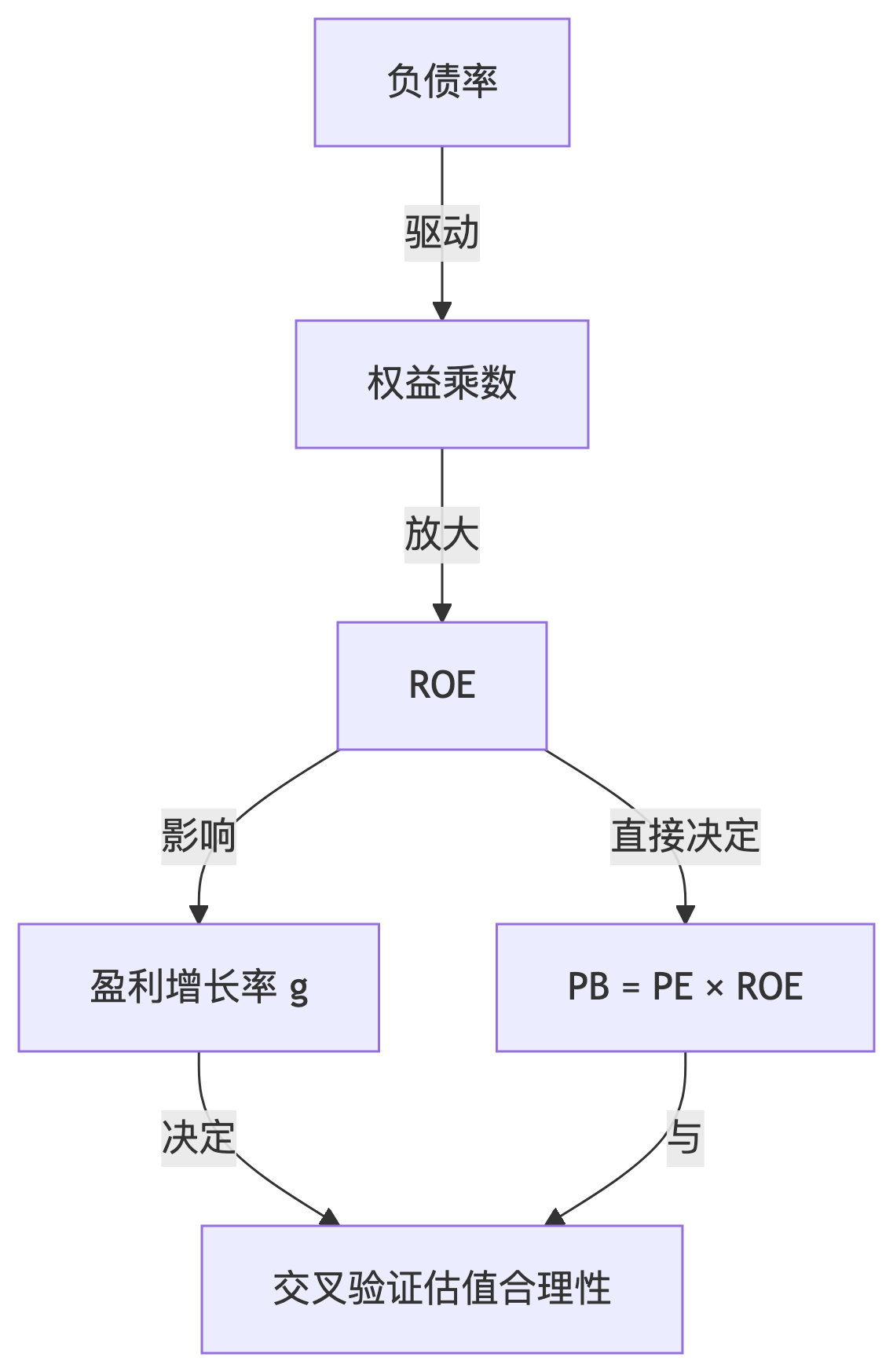

二、核心联系逻辑图

三、关键联系解析

1. 负债率 → ROE → PB

-

路径:

负债率↑ ⇒ 权益乘数↑ →杜邦分解 ROE↑ ⇒ PB=PE×ROE ↑负债率↑ ⇒ 权益乘数↑ 杜邦分解 -

案例:

银行(负债率90%+)ROE≈10% → PB常<1(如0.8倍),但若ROE升至15%,PB可突破1.2倍(假设PE不变)。

2. ROE → 盈利增长率(g)→ PEG

-

逻辑:

-

可持续高ROE通常伴随稳定g(ROE=20%的公司增长潜力>ROE=5%的公司)。

-

PEG公式:

PEG=PEg{PEG<1可能低估PEG>1可能高估PEG=gPE{PEG<1PEG>1可能低估可能高估

-

-

联动:

高ROE推升g → 若PE不变,则PEG↓(估值吸引力↑)。

3. PE与PB的互验

-

基础关系:PB = PE × ROE

-

应用:

-

若某公司PE=20倍、ROE=25% → PB应为5倍。

-

若实际PB=8倍 → 提示估值泡沫(或ROE预期大幅上升)。

-

4. 负债率对PEG的隐性影响

| 负债率作用 | 对PEG的影响 | 原因说明 |

|---|---|---|

| 适度提升 | 可能降低PEG(估值更吸引) | 杠杆放大ROE → 推升g |

| 过度提升 | 可能抬高PEG(估值风险上升) | 利息支出侵蚀利润 → g不可持续 |

四、五指标联合分析矩阵

| 公司类型 | 负债率 | ROE | PE | PEG | PB | 信号解读 |

|---|---|---|---|---|---|---|

| 成长型(科技) | 低 | 15%↑ | 30↑ | <1 | 5↑ | 高增长消化高估值(健康) |

| 杠杆型(地产) | 高 | 20%↑ | 8 | 0.5 | 1.6 | 高ROE依赖负债,低PE反映风险折价 |

| 衰退型 | 中高 | 5%↓ | 25↑ | >2 | >1 | 低ROE+高PE/PEG → 估值泡沫 |

| 稳健型(消费) | 中低 | 18% | 25 | 1.2 | 4.5 | ROE支撑PB,PEG≈1 → 合理估值 |

注:ROE需结合杜邦拆解(净利率/周转率/杠杆)判断质量。

五、实战应用原则

-

成长性验证:

-

高PE必须用高g(低PEG)或高ROE(低PB溢价)支撑,否则高估。

-

-

负债风险排查:

-

高ROE若由高负债驱动(权益乘数>3),需检查:

-

利息覆盖率(EBIT/利息支出)>3倍

-

债务周期(避免短期债务占比过高)。

-

-

-

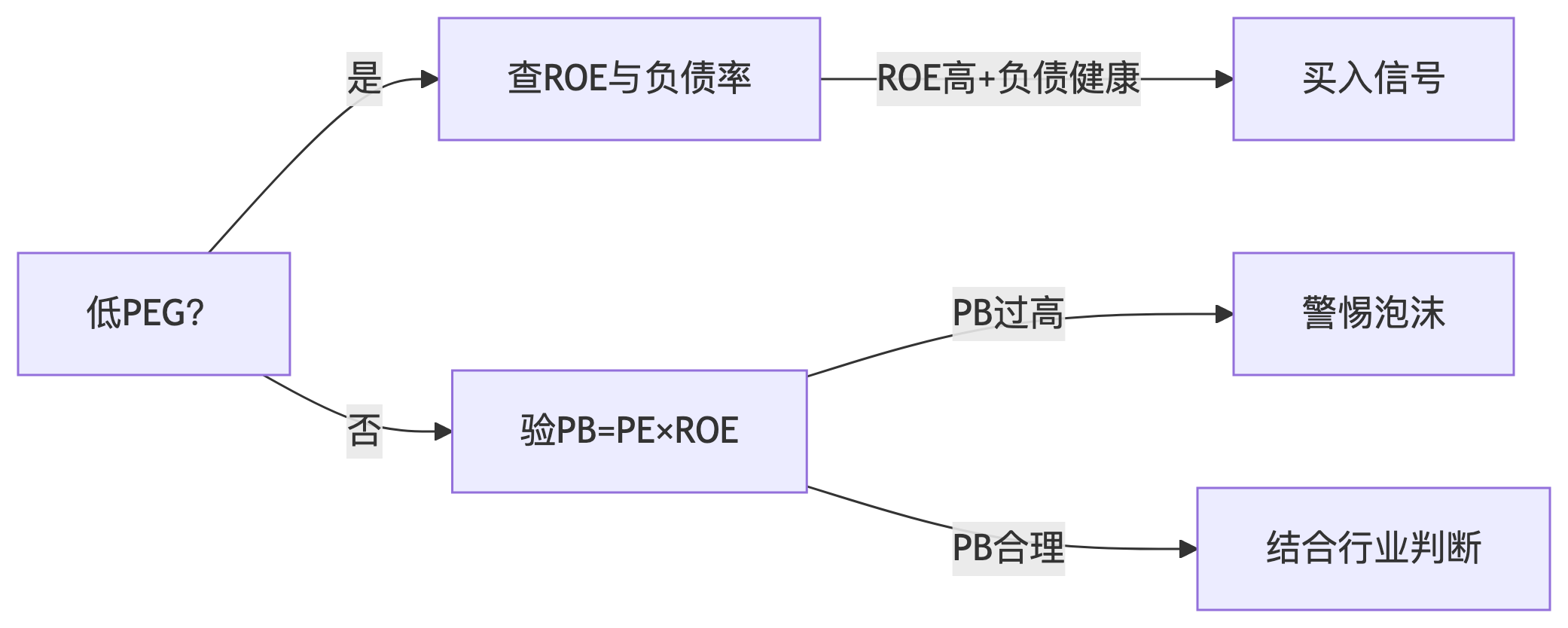

估值交叉检验:

-

步骤:

![]()

-

六、总结:五指标决策树

核心问题链:

ROE来源? → 高净利率/高周转(优质) vs 高杠杆(风险)

PEG是否<1? → 成长性能否支撑PE?

PB是否=PE×ROE? → 检验估值逻辑一致性

负债率是否危及g? → 预测盈利可持续性

最终输出:

-

五指标健康组合:低PEG + 高ROE(非杠杆驱动) + PB合理 + 负债安全

-

危险组合:高PB + 高PEG + 高负债率 + ROE下滑 → 强烈卖出信号。

浙公网安备 33010602011771号

浙公网安备 33010602011771号