T-REX 协议:证券型通证合规新范式

解锁合规资产通证化新范式:深入解析 T-REX 协议与 ERC3643 标准

- 微信公众号:密码应用技术实战

- 博客园首页:https://www.cnblogs.com/informatics/

- GitHub地址:https://github.com/warm3snow

在区块链技术重塑金融市场的浪潮中,实用型通证(Utility Token)凭借无需许可的特性开启了 Initial Coin Offerings(ICOs)的浪潮,却因缺乏监管适配性难以满足传统金融资产的合规需求。而证券型通证(Security Token)作为实体资产通证化的核心载体,虽承载着提升私域市场效率、流动性与可及性的使命,却受限于严格的证券法规,亟需一套兼顾合规性与技术灵活性的解决方案。

T-REX 协议(Token for Regulated EXchanges)及其底层的 ERC3643 标准应运而生,以 “设计即合规”(Compliance by Design)为核心理念,构建了一套完整的证券型通证发行、管理与交易生态, 可以作为当今 RWA 代币化的底层核心技术。本文将从技术架构、核心组件、关键流程及应用场景出发,全面拆解 T-REX 如何解决证券型通证的合规痛点,为资产通证化落地提供技术参考。

一、核心背景:为何需要 T-REX 协议?

在深入技术细节前,我们首先需要明确证券型通证与传统实用型通证的本质差异 —— 这种差异正是 T-REX 协议存在的核心原因。

1.1 实用型通证 vs 证券型通证:合规性是关键分水岭

实用型通证与证券型通证在用途、监管要求、生命周期等维度存在显著区别,具体对比如下:

| 对比维度 | 实用型通证(Utility Token) | 证券型通证(Security Token) |

|---|---|---|

| 核心用途 | 授予持有者平台访问权或功能使用权 | 代表传统证券权益(股权、债权等),具备投资属性 |

| 监管要求 | 多数司法辖区无明确规则或监管模糊 | 需严格遵守证券法规,包括 KYC/AML、投资者资质审核等 |

| 生命周期 | 简单,发行后主要依赖通证经济自治 | 复杂,需支持股息派发、股东大会通知等企业行为,发行方需持续管控 |

| 二级市场 | 几乎无交易限制 | 需符合证券交易规则,如投资者地域限制、持仓上限等 |

1.2 证券型通证的核心合规痛点

证券型通证的发行与交易需满足两类核心管控要求,而传统 ERC-20 标准无法覆盖:

-

通用监管管控:独立于通证本身的法规要求,如反洗钱(AML)、客户身份识别(KYC)、黑名单筛查等;

-

特定证券管控:与具体证券属性绑定的规则,如投资者类型限制(如仅允许合格投资者参与)、地域发行限制(如禁止向某国投资者销售)、单投资者持仓上限等。

T-REX 协议通过 ERC3643 标准,在 ERC-20 基础上增加了 “去中心化验证层”,完美解决了上述痛点,实现 “仅合规投资者可持有、仅合规交易可执行” 的核心目标。

二、技术架构:T-REX 协议的 “四大支柱”

T-REX 协议的合规能力源于其底层的四大核心组件,共同构成去中心化验证系统(Decentralized Validator),确保每一笔证券型通证交易都符合监管与发行方规则。

2.1 核心组件概览

T-REX 的四大支柱及功能如下:

-

ONCHAINID:基于 ERC-734/ERC-735 标准的链上身份系统,为每个参与者(投资者、发行方、第三方验证机构)创建全局可访问的身份;

-

可验证凭证(Claims):由可信第三方(如 KYC 服务商、政府机构)签发的链上证明,与 ONCHAINID 绑定,证明投资者资质(如 KYC 通过、合格投资者认证);

-

资格验证系统(EVS):作为交易过滤器,检查接收方是否持有必要的可验证凭证,若缺失则阻断交易并提示原因;

-

合规规则模块(Modular Compliance):定义发行规则(如单国投资者上限、单投资者持仓上限),确保交易符合全局发行要求。

四大组件的协同关系如下图所示,共同构成 T-REX 协议的合规核心:

Figure 4:T-REX 组件及全局交互示意图

2.2 关键组件深度解析

(1)ONCHAINID:链上身份的 “数字护照”

ONCHAINID 是基于 ERC-734(身份合约标准)和 ERC-735(声明标准)的链上身份合约,具备以下核心特性:

-

一次部署,多场景复用:每个用户仅需部署一个 ONCHAINID,可用于多个证券型通证的 KYC 验证、交易所账户开通等场景;

-

隐私保护设计:链上仅存储 “可验证凭证”(如 KYC 通过证明的哈希),不存储原始个人数据,符合 GDPR 等数据保护法规;

-

资产身份绑定:不仅投资者拥有 ONCHAINID,证券型通证本身也会关联一个 ONCHAINID,存储资产信息(如公司章程、股息规则),形成链上 “黄金副本”。

此外,ONCHAINID 还支持私钥丢失后的资产恢复:若投资者丢失钱包私钥,发行方可通过验证 ONCHAINID 关联的线下数据,将通证转移至新钱包,同时更新身份注册表。

(2)身份注册表(Identity Registry):资格验证的 “执行中枢”

身份注册表是资格验证系统(EVS)的核心执行载体,主要功能包括:

-

关联钱包与身份:通过 “身份注册表存储(Identity Registry Storage)” 合约,建立投资者钱包地址与 ONCHAINID 的映射关系;

-

执行资格检查:提供

isVerified()函数,对比投资者 ONCHAINID 中的凭证与 “可信凭证主题注册表(Claim Topics Registry)” 中的要求,判断投资者是否具备持仓资格; -

权限管控:仅发行方或其授权代理可添加 / 移除身份记录,确保注册表的权威性。

(3)模块化合规合约(Modular Compliance):动态规则的 “配置中心”

合规合约采用模块化设计,允许发行方根据证券属性灵活配置规则,核心能力包括:

-

规则可扩展:支持添加 / 移除合规模块,如 “单国投资者数量上限”“单投资者持仓上限”“禁止交易国家名单” 等;

-

实时规则校验:每笔交易触发

canTransfer()函数,检查交易是否符合所有合规模块的规则,返回TRUE(允许)或FALSE(拒绝); -

地域合规支持:通过身份注册表中的投资者国家代码(ISO-3166 标准),实现基于地域的交易限制。

(4)工厂合约(Factory):通证部署的 “效率工具”

工厂合约解决了证券型通证部署流程复杂的问题,支持在单笔链上交易中完成 T-REX 全套合约(身份注册表、合规合约、通证合约等)的部署与配置,核心特性包括:

-

跨链地址一致性:采用 CREATE2 opcode,只要工厂合约在不同 EVM 链上的地址相同,部署的通证地址也将一致,简化多链发行;

-

版本管理:关联 “实现权限合约(Implementation Authority)”,支持通证合约的批量升级或独立升级;

-

权限保护:仅合约所有者可触发部署功能,避免恶意用户在不同链上部署同名通证导致诈骗。

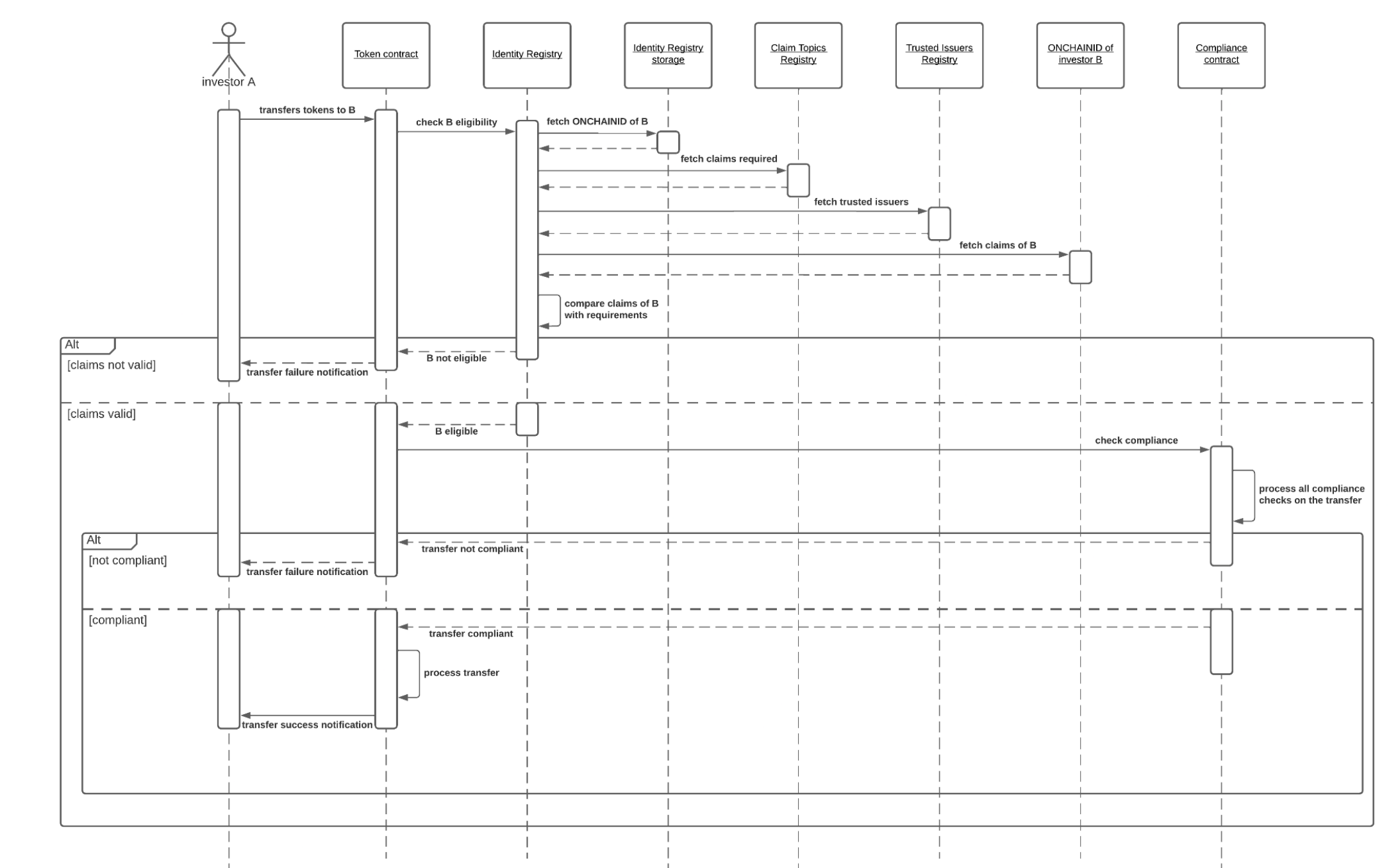

三、交易流程:T-REX 如何确保每笔交易合规?

传统 ERC-20 通证的交易流程无需任何验证,直接在两个地址间转移;而 T-REX 通证的交易需经过 “去中心化验证层” 的多步校验,确保合规性。

3.1 ERC-20 与 T-REX 交易流程对比

- 传统 ERC-20 交易:交易发起后直接执行转账,无任何合规检查,仅在法币与加密货币兑换时进行 KYC/AML 验证,存在合规漏洞;

Figure 2:ERC20交易流程示意图

- T-REX 通证交易:交易发起后需经过 “资格验证” 与 “合规检查” 双重校验,仅通过所有检查后才执行转账。

Figure 3:ERC3643 “T-REX” 许可型通证交易流程示意图

交易流程拆解:

-

交易发起:通证持有者通过通证合约调用

transfer()或transferFrom()函数,发起转账请求(与 ERC-20 兼容,但函数逻辑已修改); -

交易审查:通证合约自动调用 “去中心化验证器”(包含身份注册表、合规合约、可信凭证发行者注册表等),触发对接收方 ONCHAINID 的检查;

-

转账资格验证(EVS):

- 身份检查

- 身份注册表通过接收方钱包地址,查询其关联的 ONCHAINID;

- 检查 ONCHAINID 中是否包含 “可信凭证主题注册表” 要求的凭证(如 KYC 通过、合格投资者认证);

- 验证凭证是否由 “可信凭证发行者注册表” 中的机构签发(通过校验凭证签名);

- 合规检查:合规合约调用

canTransfer()函数- 检查交易是否符合发行规则(如接收方所在国家是否允许持仓、单投资者持仓是否超限);

- 交易执行 / 拒绝:

- 若资格与合规检查均通过,执行转账,更新通证余额;

- 若任一检查失败,返回错误信息(如 “缺少 KYC 凭证”“超出单国投资者上限”),阻断交易。

四、核心流程:T-REX 协议的技术拆解

T-REX 协议覆盖了证券型通证从发行到交易的全生命周期,以下为关键流程的技术拆解。

4.1 T-REX生态系统中的角色

Figure 10:T-REX 生态系统中的角色与交互

| 利益相关方 | 核心定位 | 关键作用 |

|---|---|---|

| 发行方 | 协议核心主导者 | 确定合规规则(凭证主题、可信发行方)、管理智能合约、管控通证全生命周期合规 |

| 投资者 | 生态参与主体 | 掌控自身链上身份(ONCHAINID)、维护数据隐私、凭借通用凭证简化多项目参与流程 |

| 凭证发行方 | 合规资质背书者 | 经授权签发合规凭证、支持多服务商互操作、为投资者身份合规提供关键支撑 |

发行方(Issuer)

作为T-REX协议的核心利益相关方,发行方即部署证券型通证的实体,承担关键且多元的角色。其职责不仅限于初始通证部署,还需监督和管理整套智能合约。

- 确定凭证主题与可信发行方:发行方首要职责是明确投资者所需的凭证主题,并筛选可验证这些凭证的可信凭证发行方。这一决策受发行司法管辖区、目标发行国家及证券型通证自身独特属性等因素影响。

- 与发行平台合作:发行平台能为发行方提供重要协助,助力其部署和管理支撑通证的必要智能合约,同时还可协助投资者创建或关联现有ONCHAINID。

- 管理智能合约套件:通证部署后,发行方在区块链层面拥有整套智能合约的所有权,负责通证管理及代理方添加。发行方可自主完成这些操作,也可借助通证化平台提供的界面实现高效管理。

综上,在T-REX框架中,发行方的角色涵盖从确定初始凭证主题与可信发行方,到持续管理智能合约套件的全流程,对T-REX生态内证券型通证的成功部署与管理至关重要。

投资者(Investors)

投资者是T-REX生态的核心支柱,其行为与互动决定着系统的运营完整性。作为参与者,投资者对自身专属的ONCHAINID拥有控制权,可根据需求管理凭证发行方与核验方的访问权限。

- 掌控ONCHAINID:投资者创建并掌控自身的ONCHAINID,可规定凭证发行方与核验方的访问条件(这些主体可能需访问与凭证相关的链下隐私数据),从而保障自身在T-REX生态互动中的隐私与安全。

- 数据保护与隐私:T-REX协议旨在保护投资者及所有利益相关方的敏感数据,禁止在区块链上直接访问此类数据。仅可信凭证发行方的评估结果会与投资者的身份合约关联,身份注册表会依据这些评估结果,按数据保护法规审批或拒绝通证智能合约上发起的交易。

- 简化身份验证:借助ONCHAINID,投资者可更便捷地参与多个通证发行项目。若其ONCHAINID中存储的凭证满足后续通证发行方的KYC与资质要求,无需每次发行都重复进行身份验证,只需直接提供必要的凭证核验权限即可。若证券型通证发行方认可某凭证发行方(如认可爱沙尼亚数字身份的合法性),验证流程还会进一步简化。

综上,投资者在T-REX生态中扮演关键角色,从管理自身ONCHAINID到完成身份验证流程,其行为与决策不仅影响系统运营动态,还能确保自身数据安全与隐私不受侵犯。

凭证发行方(Claim Issuers)

凭证发行方在T-REX生态中地位关键,需经通证发行方授权(如发行方指定的第三方KYC平台,负责开展KYC审核),并在可信发行方注册表中登记。作为可信凭证发行方,其有权为特定投资者的ONCHAINID添加凭证。

凭证发行方可在自身ONCHAINID中保存多个签名密钥(至少一个),这种模式能实现多个KYC/AML服务提供商间的真正互操作性。通过采用标准协议验证凭证,可使发行方无需关注各AML/KYC服务提供商的具体差异。因此,凭证发行方是T-REX生态的重要纽带,既助力凭证的添加与验证,又推动形成统一且可互操作的生态环境。

4.2 身份创建与凭证添加:投资者合规准入的关键

投资者需完成 “身份创建” 与 “凭证添加” 两步,才能具备证券型通证的持仓资格。

(1)身份创建

投资者可通过两种方式创建 ONCHAINID:

-

自部署:直接在 EVM 链上部署 ERC-734/ERC-735 兼容合约;

-

第三方部署:由交易所、发行平台等第三方为投资者部署,并关联投资者账户。

创建后,ONCHAINID 会默认添加 “管理密钥”,用于后续密钥与凭证的管理。

(2)凭证添加:可信第三方的合规背书

凭证(Claim)是投资者合规资质的链上证明,添加流程如下:

Figure 12:T-REX 凭证添加流程

三种添加方式:

- Indirect Hybrid混合添加:发行者线下生成带签名的凭证,发送给投资者,投资者自行将凭证写入 ONCHAINID。

- Indirect onchain直接链上添加:投资者授权可信凭证发行者(如 KYC 服务商)的密钥,发行者直接将凭证写入投资者 ONCHAINID;

- Direct onchain间接链上添加:发行者发起凭证添加请求,投资者通过 ONCHAINID 批准后,完成添加;

4.3 投资者注册:身份注册表的准入

仅当投资者的 ONCHAINID 被添加到 “身份注册表” 后,才具备通证持仓资格,流程如下:

- 投资者发起注册请求,提供钱包地址与 ONCHAINID;

- 发行方或其代理调用身份注册表的

registerIdentity()函数,将钱包地址与 ONCHAINID 关联; - 注册后,身份注册表通过

isVerified()函数,实时校验投资者的合规资质。

4.4 T-REX通证Transfer:合规交易的技术保障

- 用户调用 transfer/transferFrom 函数。

- 在 transfer/transferFrom 函数内部会调用 isVerified() 函数,以指示身份注册表检查接收方是否为有效投资者(即其地址是否在代币的身份注册表中 - 这意味着他持有获得此代币资格所需的必要声明)。如果未找到与接收方地址对应的身份合约,则返回错误状态。

- 身份注册表获取接收方身份合约中的声明,进行解码以提取声明主题和签名。然后将找到的声明主题与可信声明主题注册表中的主题进行比对。若无匹配,则返回失败状态,转账被阻止。

- 若找到匹配,则检查签名。首先,从可信声明发行者注册表中获取可信发行者。然后针对每个可信发行者,验证签名是否由可信发行者身份合约中存在的声明签名者密钥所签发。若无匹配,则返回失败状态,转账被阻止。

- 若找到匹配,则向安全代币返回成功状态,意味着接收方具备资格。

- 随后,安全代币合约调用合规智能合约的 canTransfer 函数,以验证该交易是否违反后者执行的合规规则。

- 合规智能合约执行所有交易检查并返回状态。若状态为否定,则意味着交易不合规,将被智能合约拒绝。

- 若合规检查返回肯定状态,则代币转账得以执行,账本上的代币余额随之更新。

五、应用场景:T-REX 在不同交易场景的适配

T-REX 协议不仅支持点对点(P2P)交易,还能适配去中心化交易所(DEX)、中心化交易所(CEX)等主流交易场景,解决不同场景下的合规痛点。

5.1 点对点(P2P)交易:直接合规校验

投资者直接交易时,T-REX 通过 “Delivery-versus-Delivery(DVD)” 合约确保双方资产安全转移,流程如下:

- 投资者 A 与 B 线下约定交易细节(如通证种类、数量);

- 双方分别授权 DVD 合约操作各自的通证(设置 Allowance);

- A 发起 DVD 交易,B 验证参数后确认;

- DVD 合约在单交易中完成双方通证的转移,若任一方向转移失败,整个交易回滚,避免资产损失。

5.2 去中心化交易所(DEX):订单簿与 AMM 适配

(1)_off-chain 订单簿 DEX(如 IDEX、dYdX)

交易流程需增加 “预合规检查”,确保订单仅匹配合规投资者:

-

卖方下单时,STE 验证其通证余额与授权额度;

-

买方下单时,STE 调用 T-REX 验证器,检查买方 ONCHAINID 是否具备持仓资格;

-

订单匹配后,STE 调用

transferFrom()函数执行转账,T-REX 再次校验合规性(双重保障)。

注:STE(Decentralized Security Token Exchanges): 去中心化证券型通证交易所

(2)自动化做市商(AMM)DEX(如 Uniswap)

需确保流动性池(LP)具备合规资质,流程如下:

-

发行方将流动性池地址添加到身份注册表,授权其持有通证;

-

投资者 swap 时,DEX 调用

isVerified()与canTransfer()函数,检查投资者合规性; -

仅通过检查后,执行 swap 交易。

5.3 中心化交易所(CEX):钱包模式适配

CEX 分为 “投资者独立钱包” 与 “聚合钱包” 两种模式,T-REX 提供不同的适配方案:

(1)投资者独立钱包

-

每个投资者在 CEX 拥有独立钱包,钱包关联 CEX 的 ONCHAINID;

-

投资者存款前,CEX 钱包需先注册到 T-REX 身份注册表;

-

存款时,T-REX 校验投资者 ONCHAINID 合规性,支持设置单投资者月度存提限额。

(2)聚合钱包

-

所有投资者的通证存入 CEX 管理的少数聚合钱包,钱包已预先注册到身份注册表;

-

存款时,通过发送方地址关联投资者账户,完成对账;

-

CEX 需向发行方提供内部投资者持仓数据,确保链上股权登记册(Cap Table)完整。

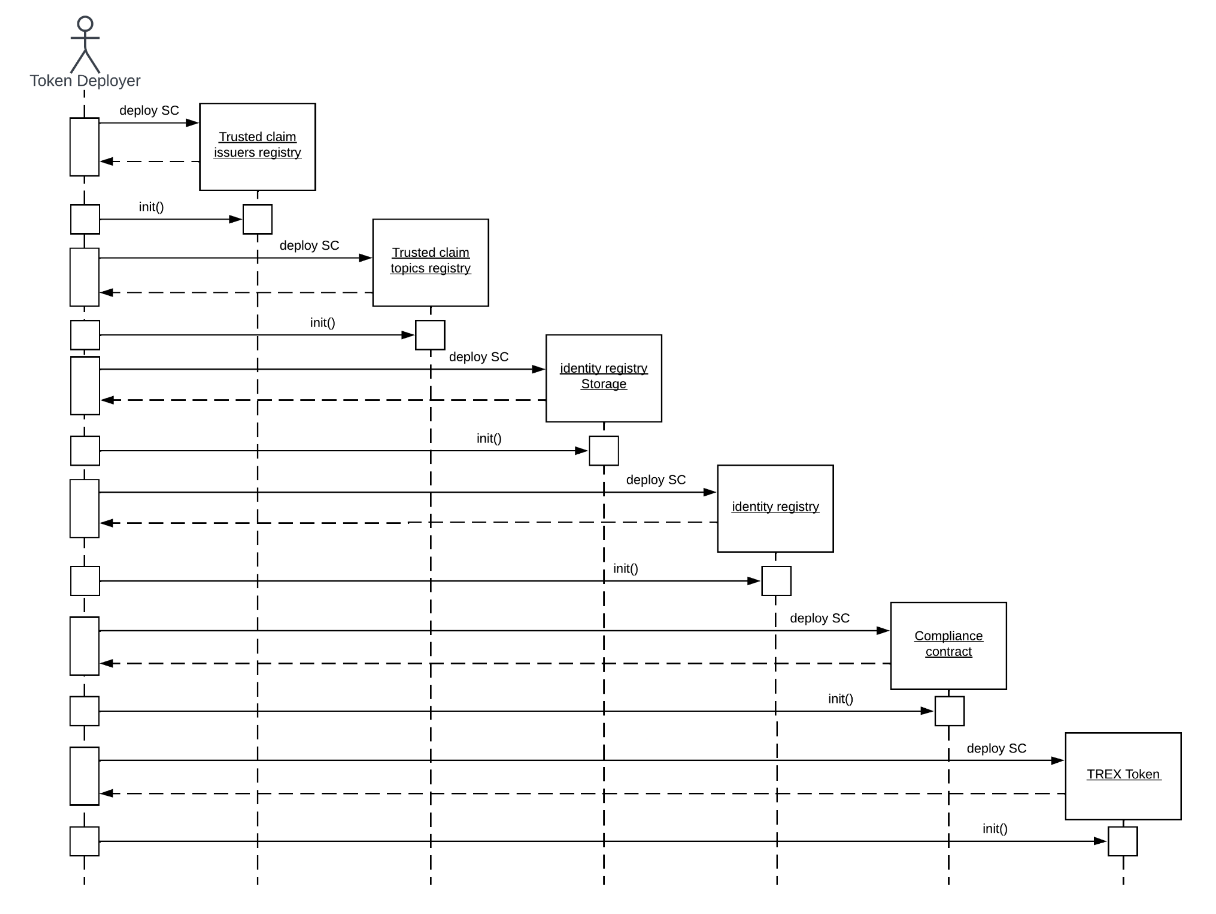

六. T-REX 部署:两种模式选择

T-REX 支持 “独立部署”(无代理)与 “代理部署”(通过工厂合约)两种模式,适用于不同场景:

(1)独立部署模式(无代理)

适用于对合约版本稳定性要求高、无需升级的场景,流程如下:

Figure 8:独立模式下证券型通证部署流程

步骤拆解:

-

部署 “可信凭证发行者注册表”“可信凭证主题注册表”“身份注册表存储” 合约;

-

部署 “身份注册表”(关联身份注册表存储地址)与 “合规合约”;

-

将身份注册表与身份注册表存储绑定;

-

部署 T-REX 通证合约(需传入身份注册表与合规合约地址),完成部署。

(2)代理部署模式(通过工厂合约)

适用于需要批量发行、支持合约升级的场景,流程如下:

Figure 9:T-REX 工厂合约部署流程

步骤拆解:

-

部署 T-REX 全套库合约(身份注册表、合规合约等);

-

部署 “实现权限合约”(管理合约版本),并添加初始版本;

-

部署工厂合约(关联实现权限合约地址);

-

配置工厂合约与实现权限合约的关联关系;

-

调用工厂合约的部署函数,单交易完成通证全套合约的部署与配置。

七、总结:T-REX 协议的价值与未来

T-REX 协议通过 ERC3643 标准,首次实现了证券型通证 “全生命周期合规” 的技术闭环,其核心价值体现在三个方面:

-

合规原生设计:将 KYC/AML、投资者资质校验、发行规则等合规要求嵌入智能合约,避免 “合规后补” 的风险;

-

技术兼容性:基于 EVM 链,兼容 ERC-20 生态工具,同时支持合约升级、跨链部署,降低落地成本;

-

生态开放性:ONCHAINID 与凭证可跨场景复用,支持多类型可信第三方接入,构建开放的合规资产生态。

随着全球监管对证券型通证的认可逐步提升,T-REX 协议有望成为资产通证化的 “基础设施”,推动传统金融资产(如私募股权、房地产、艺术品)向更高效、更透明的通证化形态转型。未来,随着企业行为模块(如股息自动派发、投票权管理)的进一步完善,T-REX 或将重新定义金融市场的资产流通范式。

八、参考资料

- T-REX 开源代码库(https://github.com/TokenySolutions)

- 官方文档(https://docs.tokeny.com)

- ERC3643 标准提案(https://eips.ethereum.org/EIPS/eip-3643)

浙公网安备 33010602011771号

浙公网安备 33010602011771号