R与时间序列(2)

一、单位根序列(非平稳序列)

当 d=0 时,ARIMA(p,d,q)模型是平稳的。模型的可逆性只与模型移动平均部分的算子方程的根有关,只要算子方程 的根在单位圆外,模型就是可逆的。反之,如果d≠0,算子方程有单位根,原序列非平稳。

算子方程为:Φ(B)(1 - B)d = 0 ,其中Φ(B)为下列等式。

与AR模型区别,自回归系数等于1则为单位根模型。若检测发现该模型属于单位根序列,不能直接进行回归,而需要进行差分或其他处理。

检验自回归系数是否为1方式:

- 回归方式

- 使用adf.test()

1)不带趋势的单位根检验

library(foreign) ; library(dynlm)

inven <- read.dta("http://fmwww.bc.edu/ec-p/data/wooldridge/inven.dta")

# variable to test: y =log(gdp)

inven$y <- log(inven$gdp)

inven.ts <- ts(inven)

# summary out of ADF regression

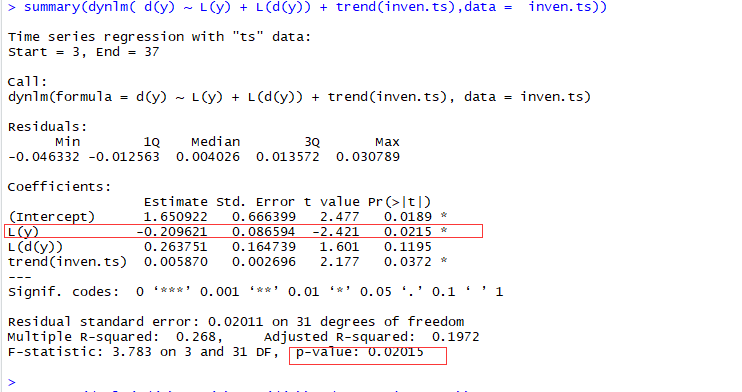

summary(dynlm( d(y) ~ L(y) + L(d(y)) + trend(inven.ts),data = inven.ts))

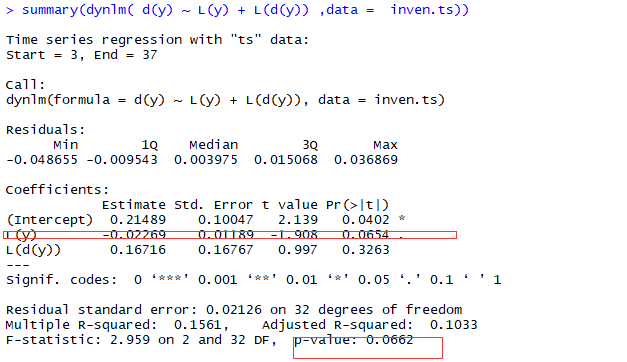

summary(dynlm( d(y) ~ L(y) + L(d(y)) ,data = inven.ts))

# automated ADF test using tseries :

library(tseries)

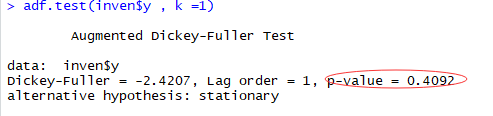

adf.test(inven$y , k =1) # adf检验该序列是否为单位根,

结果发现带趋势项的因变量的一阶差分项更显著,同时对y差分后Estimate项越接近0表示方程越好,同时在5%的水平adf检验的t值在-3.14,而-2.4521大于此值,不显著,说明存在单位根,其不是平稳的序列。

观察adf检验p值也得出不能拒绝原假设,存在单位根。

2)谬误回归

2个序列回归,可能会存在很强的显著性,但此显著性本质上不存在任何意义。

比如说自建2个随机游走之间存在相关性,为谬误回归。原因为此2个序列均为随机游走序列,均不平稳。

n <- 50

e <- rnorm(n)

a <- rnorm(n)

# independent random walks

x <- cumsum(a)

y <- cumsum(e)

#plot

plot(x , type = 'l' , lty=1, lwd =1)

lines(y, lty=2, lwd=2)

legend("topright" , c("x","y") , lty = c(1,2),lwd = c(1,2))

summary(lm(y~x))

- 对2个序列差分处理后,就不存在显著性了

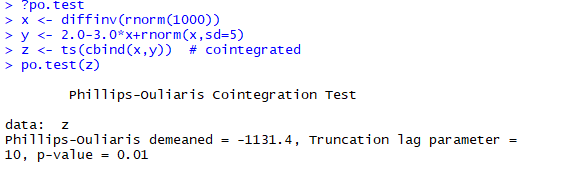

- po.test()检测

检测后观察p值,如果小于0.05,则不能拒绝原假设,y与x相关是一个谬误回归

通过文档的例子,当y和x存在一定的关系时,p值小于0.05,则接受原假设,y和x是相关的。即非谬误回归。

浙公网安备 33010602011771号

浙公网安备 33010602011771号