Qlib 学习资料收集1

Qlib 一直在学习,官方文档细节不全,收费前人留下的资料。

1、微软AI量化投资平台Qlib体验——华泰人工智能系列之四十 https://www.sohu.com/a/507908728_120099896

from qlib.contrib.data.handler import Alpha158

h = Alpha158(**data_handler_config) -- 计算从start_time至end_time的当期因子值和下期收益,分别作为后续AI模型训练的特征和标签。

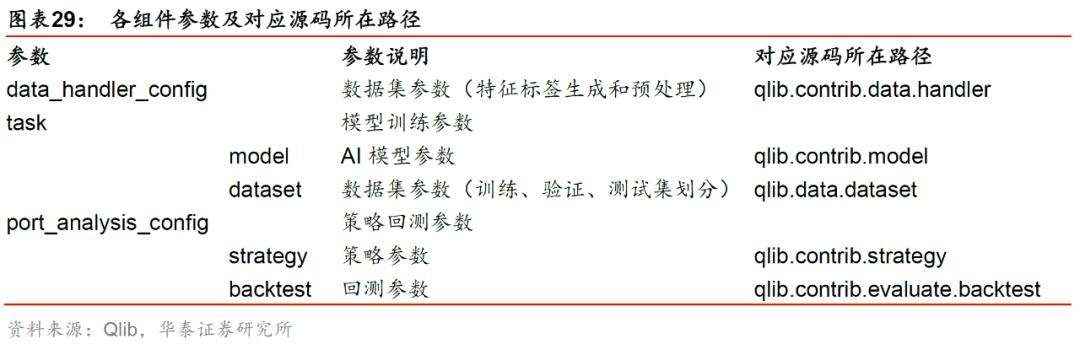

(1) 因子生成参数 data_handler_config 相当于配置文件,字典类型,用来定义完整数据起止日期(start_time和end_time),拟合数据起止日期(fit_start_time和fit_end_time),股票池(instruments)等。拟合数据起止日期区间应为完整数据起止日期数据的子集。拟合数据日期(训练和验证集)和余下日期(测试集)在数据预处理的方式上有所不同。看官方文档/代码,一直不明所以。

h.get_cols() 获取 h(dataFrame)的所有列名。

h.fetch(col_set=’label’) 指令可获取标签。

h.fetch(col_set=’feature’)指令可获取特征。默认参数下,股票t日的特征对应t日收盘后计算出的因子值。

(2)模型训练参数task 为字典类型,较复杂,也是整个模型的核心部分,又可以分为 mode l和 dataset 两个字典。

第一项 model 为AI模型参数,必须包含class(AI模型名称)和module_path(AI模型所在路径)两个子键;kwargs为model的可选子键,通过kwargs设置指定AI模型的超参数。

第二项 dataset 为数据集参数,必须包含class(数据集名称)和module_path(数据集所在路径)两个子键;kwargs为dataset的可选子键,通过kwargs设置指定数据集的参数。

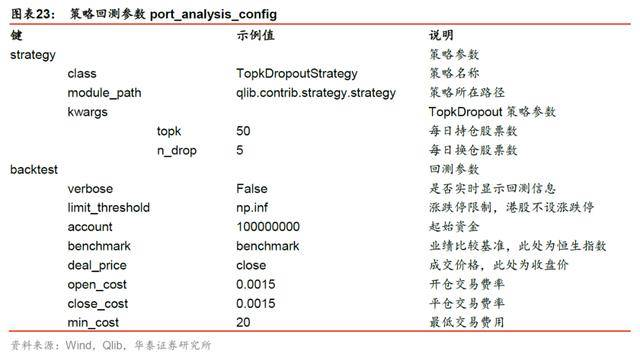

(3)选股策略、回测参数 port_analysis_config,该参数为字典类型,又可以分为 strategy 和 backtest 两个子键。

第一项 strategy 为策略参数,例如此处使用TopkDropout策略,每日等权持有topk=50只股票,同时每日卖出持仓股票中最新预测收益最低的n_drop=5只股票,

买入未持仓股票中最新预测收益最高的n_drop=5只股票。

第二项 backtest 为回测参数,用于设置涨跌停限制、起始资金、业绩比较基准、成交价格、交易费率等信息。

浙公网安备 33010602011771号

浙公网安备 33010602011771号