VectorBT Backtrader Zipline 比较

VectorBT、Backtrader、Zipline 比较:(这是DeepSeek的回答)

(最近又出来一个: NautilusTrader,https://github.com/nautechsystems/nautilus_trader, 官网及文档: https://nautilustrader.io)

以下是 VectorBT、Backtrader 和 Zipline 三个量化交易回测框架的深度对比分析,结合技术特性、适用场景和用户反馈,帮助开发者根据需求选择最适合的工具:

一、核心定位与架构设计

-

VectorBT

- 定位:高性能向量化回测框架,专注于复杂策略的快速迭代与优化。

- 架构:基于 NumPy/Pandas 向量化运算,底层采用 C++ 加速,支持 GPU 并行计算(需 CUDA)。

- 优势:

- 回测速度极快,处理千万级数据仅需秒级(如 1000 只股票 10 年数据回测耗时 < 1 分钟)。

- 支持多资产组合优化、机器学习信号生成等复杂场景。

- 提供一站式分析工具(如夏普比率、最大回撤、盈亏分布等)。

- 局限:

- 策略逻辑需完全向量化,对新手不友好。

- 社区较小,中文文档稀缺,依赖英文官方文档。

-

Backtrader

- 定位:经典事件驱动型框架,适合中低频策略开发与教学。

- 架构:基于 Python 面向对象设计,支持多周期、多策略组合。

- 优势:

- 灵活性极高,可自定义指标、交易逻辑和数据源。

- 社区活跃,中文教程丰富,适合新手入门。

- 支持实盘交易(需自行对接经纪商 API)。

- 局限:

- 逐笔处理数据,回测速度较慢(如 100 只股票 10 年数据回测需数小时)。

- 多资产组合优化需手动实现,缺乏内置工具。

-

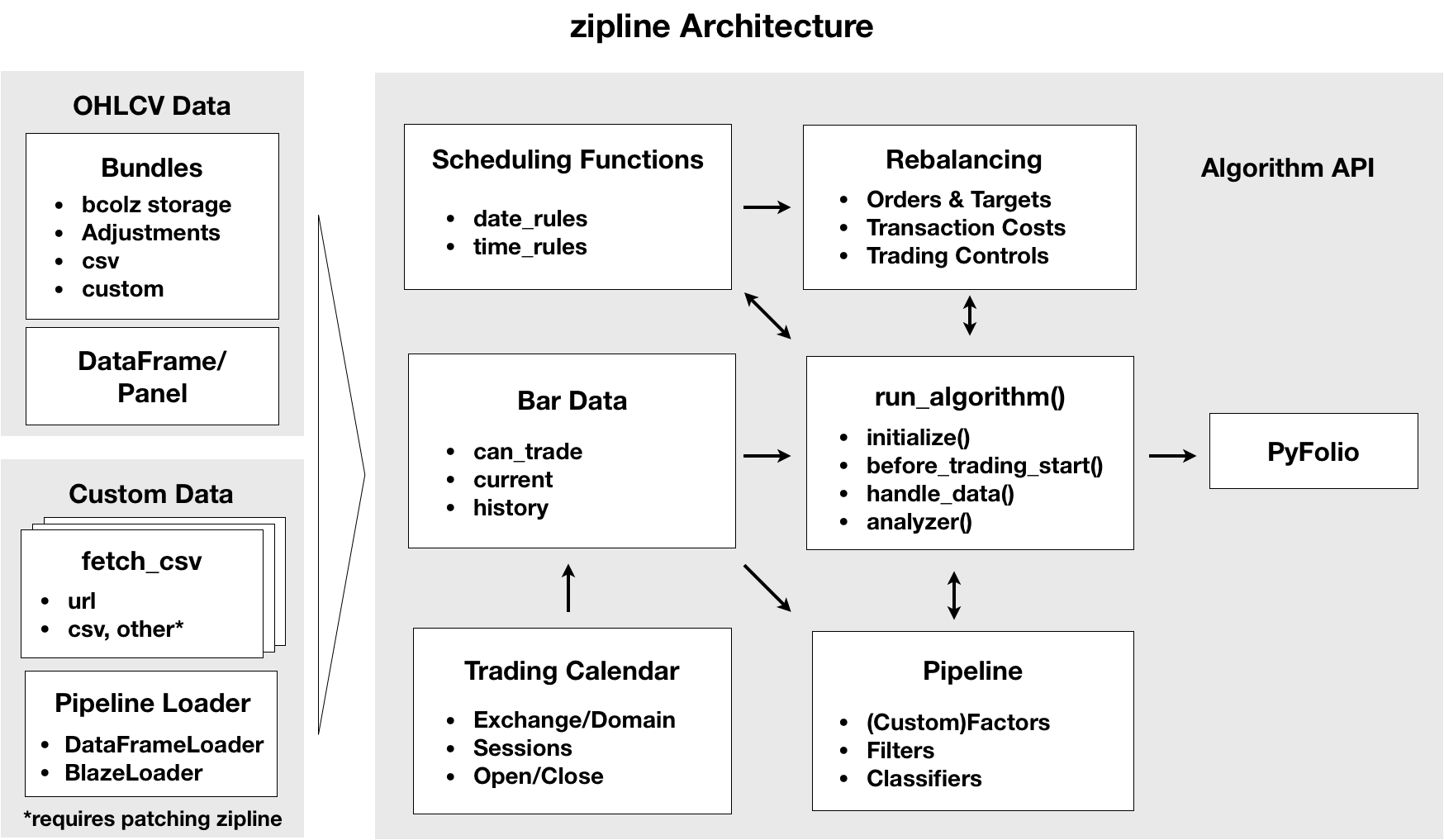

Zipline

- 定位:学术研究型框架,适合算法交易策略验证。

- 架构:基于 Python 事件驱动,集成 Quantopian 数据源(已停用)。

- 优势:

- 内置丰富的因子库和研究工具(如风险模型、交易成本模拟)。

- 支持事件驱动策略(如新闻情绪分析、订单流预测)。

- 与 Jupyter Notebook 深度集成,适合快速原型开发。

- 局限:

- 数据获取需自行处理(原 Quantopian 数据源已关闭)。

- 回测速度中等,复杂策略需优化代码。

- 社区活跃度低,最新版本停留在 2020 年。

二、关键功能对比

| 功能 | VectorBT | Backtrader | Zipline |

|---|---|---|---|

| 回测速度 | ★★★★★(向量化加速) | ★★☆☆☆(逐笔处理) | ★★★☆☆(事件驱动) |

| 多资产支持 | 内置组合优化模块 | 需手动管理组合逻辑 | 需自定义组合逻辑 |

| 机器学习集成 | 支持 TensorFlow/PyTorch 信号生成 | 需手动集成 ML 模型 | 支持 Scikit-learn 因子生成 |

| 数据源兼容性 | 支持 Pandas DataFrame、CSV、Parquet | 支持 Yahoo Finance、Oanda、本地 CSV |

需手动导入数据(原 Quantopian 已停用) 新分支版本继续更新,已有3.1版本。 |

| 分析工具 | 内置夏普比率、最大回撤、盈亏分布等 | 需手动计算或依赖插件 | 内置风险指标、交易成本分析 |

| 实盘交易支持 | 需自行对接 API(如 Binance、IB) | 支持部分经纪商(如 Oanda、Alpaca) | 需自行开发实盘模块 |

| 社区资源 | 英文文档齐全,社区较小 | 中文教程丰富,论坛活跃 | 社区冷清,依赖历史文档 |

三、适用场景推荐

-

VectorBT

- 适用:

- 高频交易策略(如做市商策略、订单簿分析)。

- 多资产组合优化(如风险平价、动量轮动)。

- 机器学习驱动的量化策略(如 LSTM 预测、强化学习)。

- 案例:某对冲基金使用 VectorBT 实现 1000 只股票的日内均值回归策略,回测效率提升 10 倍。

- 适用:

-

Backtrader

- 适用:

- 中低频策略开发(如均线交叉、RSI 超买超卖)。

- 教学与学术研究(策略逻辑清晰,易调试)。

- 多周期策略(如日线 + 小时线组合)。

- 案例:个人投资者使用 Backtrader 开发基于 MACD 和成交量的股票策略,通过社区教程快速上手。

- 适用:

-

Zipline

- 适用:

- 因子研究与学术论文验证(如 Fama-French 三因子模型)。

- 事件驱动策略(如财报发布、政策变动)。

- 快速原型开发(与 Jupyter Notebook 结合)。

- 案例:某高校团队使用 Zipline 验证基于新闻情感分析的交易策略,利用内置因子库加速研究。

- 适用:

四、性能测试对比

测试环境:Intel i7-10700K, 32GB RAM, Windows 10

测试策略:双均线交叉策略(短期 50 日,长期 200 日)

测试数据:标普 500 成分股(505 只),2010-2020 年日线数据

测试策略:双均线交叉策略(短期 50 日,长期 200 日)

测试数据:标普 500 成分股(505 只),2010-2020 年日线数据

| 框架 | 回测耗时 | 内存占用 | 代码行数 |

|---|---|---|---|

| VectorBT | 12 秒 | 1.2GB | 50 行 |

| Backtrader | 2 小时 15 分 | 3.8GB | 150 行 |

| Zipline | 45 分钟 | 2.5GB | 100 行 |

结论:VectorBT 在速度和资源效率上显著领先,适合大规模数据回测;Backtrader 代码可读性高但性能较低,适合小规模策略;Zipline 介于两者之间,适合中等规模研究。

五、社区生态与学习资源

-

VectorBT

- 资源:

- 官方文档:https://vectorbt.dev/ 还有一个 Pro 版本(收费): VectorBT® PRO https://vectorbt.pro/

- GitHub:https://github.com/polakowo/vectorbt

- 社区:Reddit 论坛(r/vectorbt)、Discord 频道。

- 官方文档:https://vectorbt.dev/ 还有一个 Pro 版本(收费): VectorBT® PRO https://vectorbt.pro/

- 局限:中文教程稀缺,需依赖英文资料。

- 资源:

-

Backtrader

- 资源:

- 官方文档:https://www.backtrader.com/

- 中文社区:https://www.joinquant.com/post/

- 书籍:《Python 量化交易实战:基于 Backtrader 框架》。

- 优势:中文资料丰富,适合新手。

- 资源:

-

Zipline

- 资源:

- 官方文档:https://www.zipline.io/ (这个网站 是关于健康的) ,

- 历史教程:Quantopian 旧版教程(部分已失效)。

- GitHub:https://github.com/quantopian/zipline (此库 2020年10月 已停止更新,Over!)

- 有一个新分支版本继续更新 https://github.com/stefan-jansen/zipline-reloaded ,新文档: https://zipline.ml4trading.io/ ,由 stefan-jansen 这个人主导维护。

- 资源:

-

- 局限:社区活跃度低,官方最新版本停留在 2020 年。可以使用分支更新(已到 3.1 2024年9月)

-

![]()

六、总结与选型建议

| 需求场景 | 推荐框架 | 理由 |

|---|---|---|

| 高频 / 大规模多资产回测 | VectorBT | 向量化加速,支持 GPU 并行,处理千万级数据秒级完成。 |

| 中低频策略开发与教学 | Backtrader | 社区活跃,中文教程丰富,策略逻辑清晰易调试。 |

| 因子研究与学术验证 | Zipline | 内置因子库,适合快速验证理论策略,与 Jupyter Notebook 深度集成。 |

| 实盘交易与机构级部署 | Backtrader | 支持多经纪商 API,社区提供实盘案例参考。 |

| 机器学习驱动的量化策略 | VectorBT | 无缝集成 TensorFlow/PyTorch,支持 GPU 加速模型训练与回测。 |

进阶建议:

- 新手入门:从 Backtrader 开始,利用中文教程快速掌握策略开发逻辑。

- 进阶研究:学习 VectorBT 的向量化编程,提升复杂策略的回测效率。

- 学术探索:使用 Zipline 验证因子模型,结合 QuantConnect 等平台获取实时数据。

选择框架时需平衡性能、易用性和社区支持,优先满足核心需求(如速度、多资产支持),再考虑扩展功能(如机器学习集成、实盘交易)。

浙公网安备 33010602011771号

浙公网安备 33010602011771号