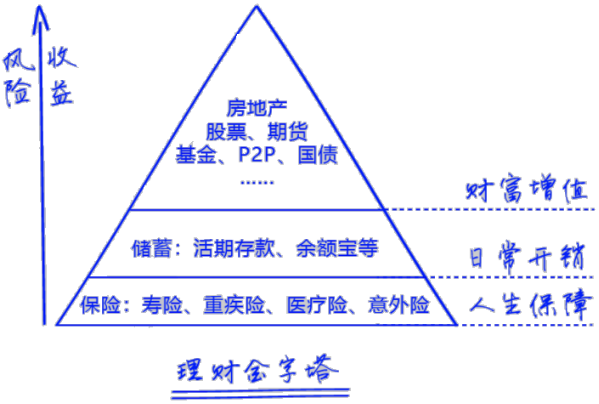

保险之于家庭,犹如军队之于国家、警察之于社会,岂能因无战而不养兵、无盗而不设警。所谓养兵千日用兵一时,保险亦在非常之时,保家救人于水火。然则,保险之别于军警者,乃其商业盈利之本质。商者,买卖也,双方共赢而生,投保者免意外之困苦,保险商聚众财而获利,嫉其利而舍己保者,愚也。

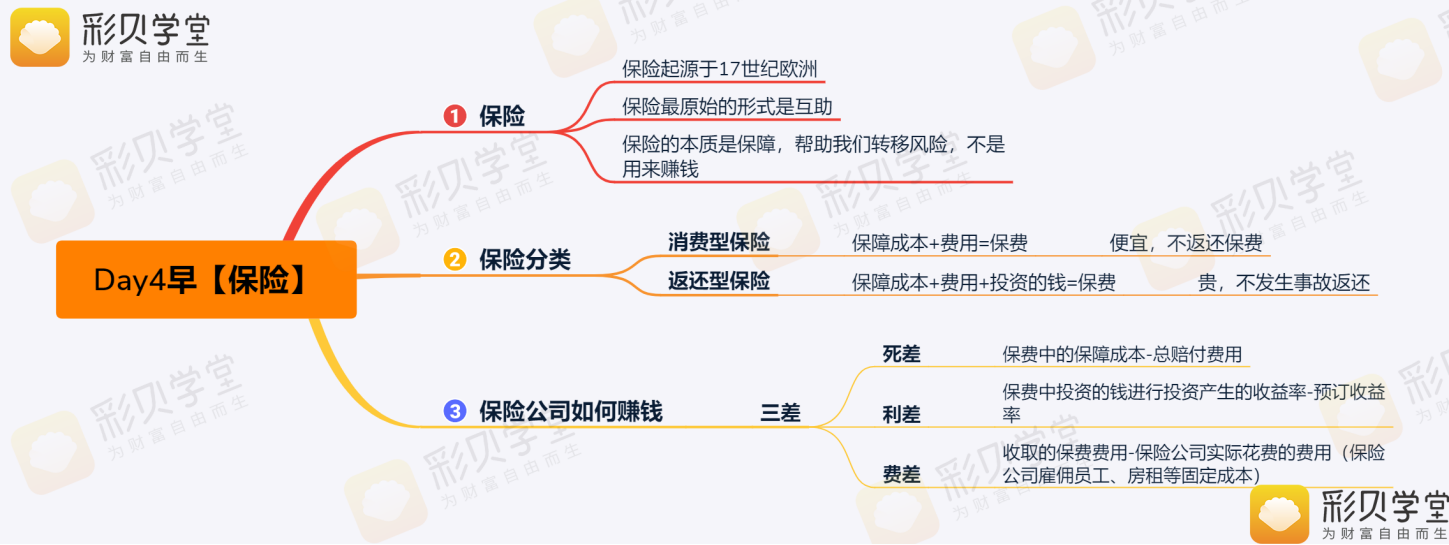

然惧投保者多矣,以己度人,其因有三。一者传统观念沿袭。古今之民,趋吉避害,喜闻健康、长寿吉祥之言,恶见意外、灾害祸兆之语,故视保单如诅咒,避之恐不及。二者专业知识欠缺。保险种类,繁多纷杂,合同条款,多为专业难懂之语,常设常人不解之机,易陷于该保未保、错保难退保之窘境。三者行业形象欠佳。国之保业四十余年,惯以销售业绩为导向,从业者鱼龙混杂,时有业务不精而贪利者,亲友相欺、乡邻用诈,至出险难赔,恶名广传。

今之有幸,朵子授业,解惑于众,明保险之基理,阐保类之异同,分保人之偏重,议投保之策略,受益良多。学而思之,当行有三:一者中流砥柱重点保。家之栋梁,责任重大,一旦有失,堪比天塌。需投重疾以救命,保意外以安家。二者双十原则作参考。举家收入,保费支出,十取其一,保单额度,十倍于家,以一搏百,不伤根本而免后患。三者保障功能当聚焦。保险宗旨,分风险以防万一,理财原则,借复利以求长效,各司其责,不宜混淆。消费型险,低价且高保,可省余粮而自投资,资金利用高效。

加油吧!自己!

浙公网安备 33010602011771号

浙公网安备 33010602011771号