七天年化收益率、年利率 等名词

1.七天年化收益率

「七天年化收益率」

指将货币基金过去7天所获的总收益进行年化计算之后得出的数据。具体的操作方法是将7天的总收益率除以7,得到日平均收益,再乘上365天,即可得到七日年化收益率。

公式:七日年化收益率=七日总收益率(%)/ 7 x 365

举个例子,过去7天某货币基金每天产生0.01%的收益(即万分之一),那么七天的收益就是0.07%,七日年化收益率也就是3.65%(0.07%/7x365)

所以,用七日年化除以365,可以得到1天的收益(没有计算复利)

七天年化收益率是把基金过去7天的收益率考虑在内,并进行年化以后算出的指标。举例来说,若小明投资的XX基金显示当日该基金的七天年化收益率为3.5%,假设之后整年收益率按照这一标准不变,那么小明获得的整年收益也是3.5%。

===> 下面教你,买这个东西要注意看七天的整体情况

通过这种方法计算得出的七天年化收益率,存在这样一个缺点——每日实际收益水平可能会低于或高于平均收益水平。

在这7天内若某一日的单日收益特别高,会使得这一日前后7天呈现出一个非常高的七日年化收益率。也就是说若投资者在释放收益这天之后买入,后续几天虽然看起来七日年化收益率很高,但实际进入投资者口袋的收益却有可能非常一般。

那么对于「七天年化收益率」的这个缺点该如何弥补呢?

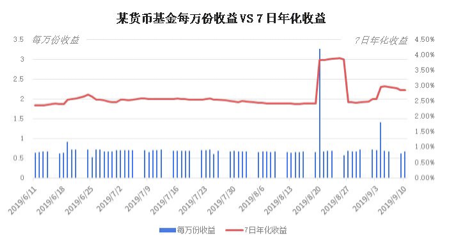

每万份收益

每万份收益指的是每一万份货币基金每天产生多少收益,即货币基金持有人每天能够真实得到的收益。

举个例子,假如某只货币基金的每万份收益是1元,就是说投资者持有1万份该货币基金,每天能够获取1元的收益,按单日年化其实就是3.65%(因为每万份收益1元,即每天产生0.01%的收益,经过一年365天年化后的收益率即为3.65%)。

实际上,七日年化收益率是对每万份收益的一个平滑处理,二者相辅相成,放在一起就能够比较全面的考察一个货币基金的短期业绩情况。若要看长期业绩,当然还是可以看今年以来,近一年,近半年这样的长期指标。

2.年利率

年利率就是指以一年(365天)为计息周期计算的利息额与本金的比率。

小明将100元的本金存入银行,若XX银行答应的年利率为3.5%,那么一年之后除了本金之外,小明可以获得3.5元的利息。

3.年化利率

(预期)

把当前的利率(日利率、月利率)换算成年利率,是一种预估的收益率。

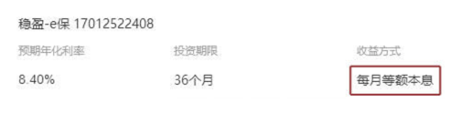

4.收益方式

一个理财产品年化利率为9%,你投资了1W,收益方式是每月等额本息,就是说每个月产品都会返还给你部分的本金和利息,12个月还完。

那么,你会以为累计的利息应该有900元吗?(1W×9%)

不对!因为你每个月都提前把本金一点点地拿回来,所以你自然就拿不到那部分的利息,那你最后拿到的钱就比预期的少。如果你希望一年能收回900元的利息,则需要将每月收回的本金再投进该项目里。

浙公网安备 33010602011771号

浙公网安备 33010602011771号