QMT 量化软件-如何实现(161226)的国投瑞银白银LOF一键套利

核心是程序化捕捉其场内交易价格与基金净值之间的折溢价机会,并自动化执行一篮子对冲交易。这比手动操作更高效,能更好地锁定稍纵即逝的价差。

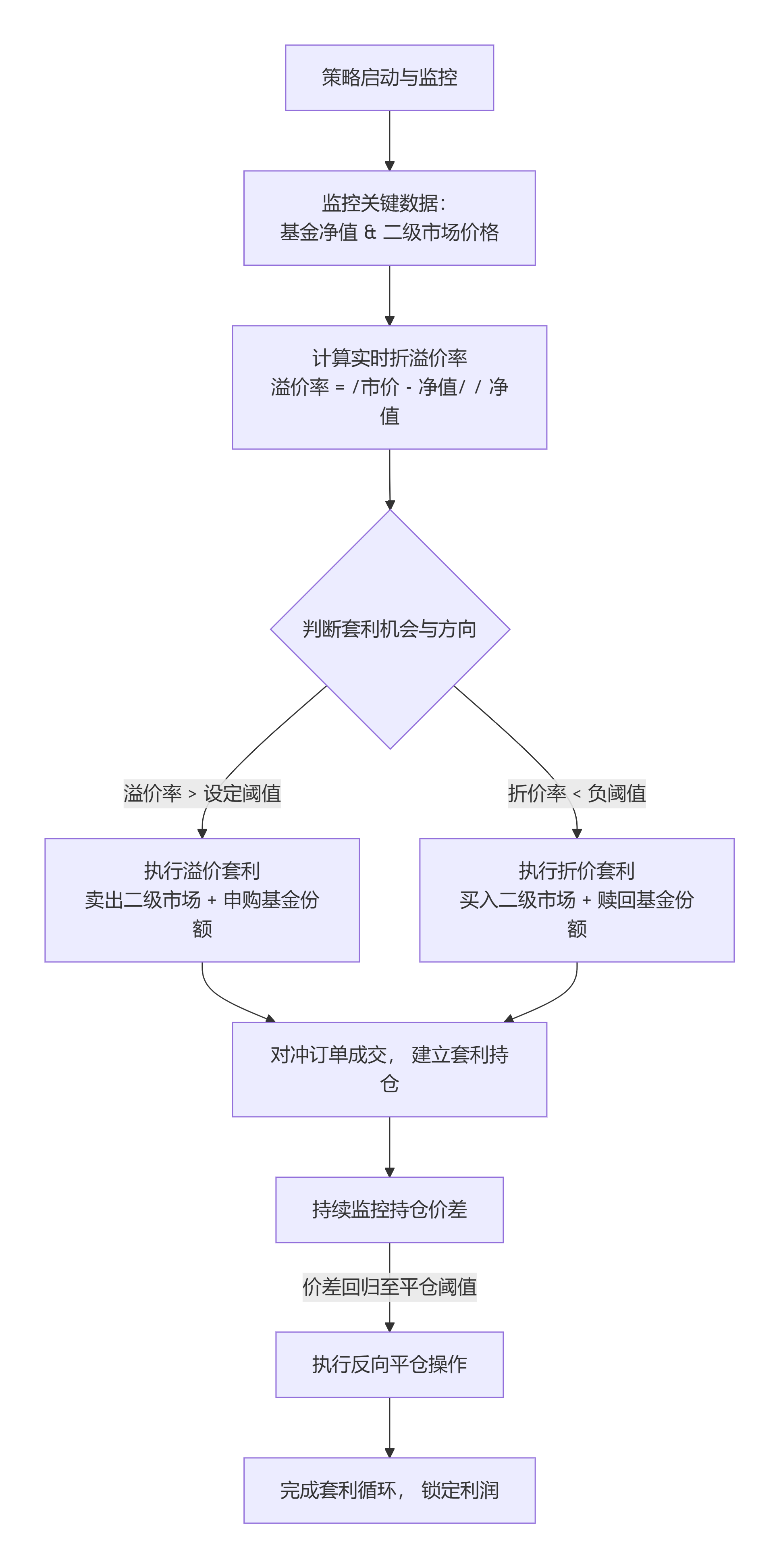

下图清晰展示了该策略从监控到平仓的完整闭环流程:

flowchart TD

A[策略启动与监控] --> B[监控关键数据:<br>基金净值 & 二级市场价格]

B --> C[计算实时折溢价率<br>溢价率 = /市价 - 净值/ / 净值]

C --> D{判断套利机会与方向}

D -- 溢价率 > 设定阈值 --> E[执行溢价套利<br>卖出二级市场 + 申购基金份额]

D -- 折价率 < 负阈值 --> F[执行折价套利<br>买入二级市场 + 赎回基金份额]

E & F --> G[对冲订单成交, 建立套利持仓]

G --> H[持续监控持仓价差]

H -- 价差回归至平仓阈值 --> I[执行反向平仓操作]

I --> J[完成套利循环, 锁定利润]

根据搜索结果和公开信息,白银LOF过去曾出现显著溢价,但也存在申购限制等复杂情况。下面我将为你拆解实现此策略的关键步骤、核心代码逻辑以及必须注意的风险。

📊 LOF白银套利的完整策略实现

一个完整的套利策略包含多个模块。你需要获取数据、计算价差、判断信号并执行交易。下表梳理了实现一键套利的关键环节:

| 步骤 | 功能描述 | 关键点与实现 |

|---|---|---|

| 1. 数据与权限准备 | 获取实时行情、净值,并开通交易权限。 | 数据:用get_market_data取市价,用get_iopv或从文件读取官方净值。权限:需开通场内基金申购赎回权限及对应的券商交易席位。 |

| 2. 计算折溢价率 | 计算套利的核心指标。 | 溢价率 = (市价 - 净值) / 净值这是触发所有交易信号的唯一依据。 |

| 3. 判断套利方向 | 根据溢价率正负和阈值,决定操作。 | 溢价套利:溢价率 > 总成本阈值,则“卖出市价 + 申购净值”。 折价套利:溢价率 < 负的总成本阈值,则“买入市价 + 赎回净值”。 |

| 4. 交易执行 | 通过API发送对冲订单。 | 关键函数:order_volume(买卖) + order_etf_to_stock(申购)/order_stock_to_etf(赎回)。核心:确保两笔委托尽可能同步,降低执行风险。 |

| 5. 风险与仓位管理 | 管理未平仓头寸,设置止盈止损。 | 监控持仓价差,价差回归后同时平仓(卖出申购的份额或买入赎回的份额)。需设置最大持仓时长和价差扩大止损线。 |

💻 核心策略代码逻辑(概念示例)

以下代码是基于QMT的简化逻辑框架,展示了策略的核心判断与执行流程,不可直接运行。

# -*- coding: utf-8 -*-

# 注意:此为高度简化的策略逻辑示例,用于展示思路,不可直接实盘。

# 实盘需处理完整错误、资金、费率、订单状态查询等。

def initialize(context):

# 1. 初始化策略参数

context.security = '161226.SZ' # 白银LOF代码

context.threshold = 0.02 # 套利触发总阈值(含成本),例如2%

context.cost_rate = 0.006 # 估算总交易成本率,例如0.6%

context.trade_volume = 10000 # 每笔交易份额(需为申购单位整数倍)

context.holding = False # 是否已持有套利仓位

def handle_data(context, data):

# 2. 获取核心数据

# 获取实时市价

market_price = get_market_data(['close'], stock_code=[context.security], period='1m', count=1)['close'].iloc[-1]

# 获取实时净值估算(IOPV) 或 读取昨日官方净值(需提前获取)

# 此处以IOPV为例,但LOF的IOPV更新可能不及时,最好结合官方净值文件

iopv_data = get_iopv(context.security)

net_value = iopv_data if iopv_data else get_last_official_nav(context.security) # 需自定义函数

if net_value is None:

log.info("无法获取净值,跳过")

return

# 3. 计算溢价率

premium_rate = (market_price - net_value) / net_value

log.info(f"市价:{market_price:.3f}, 净值:{net_value:.3f}, 溢价率:{premium_rate:.2%}")

# 4. 套利信号判断(仅在无持仓时)

if not context.holding:

# 溢价套利信号:溢价率 > 总成本阈值

if premium_rate > (context.threshold + context.cost_rate):

log.info(f"触发溢价套利,溢价率{premium_rate:.2%}")

# 卖出二级市场

order_sell = order_volume(context.security, context.trade_volume, 2, ...) # 类型2:卖出

# 申购基金份额(需券商支持)

order_purchase = order_etf_to_stock(context.security, context.trade_volume, ...)

if order_sell and order_purchase: # 简化处理

context.holding = {'type': 'premium', 'price': market_price, 'nav': net_value}

log.info("溢价套利委托已发送")

# 折价套利信号:溢价率 < -总成本阈值

elif premium_rate < -(context.threshold + context.cost_rate):

log.info(f"触发折价套利,溢价率{premium_rate:.2%}")

# 买入二级市场

order_buy = order_volume(context.security, context.trade_volume, 1, ...) # 类型1:买入

# 赎回基金份额

order_redeem = order_stock_to_etf(context.security, context.trade_volume, ...)

if order_buy and order_redeem: # 简化处理

context.holding = {'type': 'discount', 'price': market_price, 'nav': net_value}

log.info("折价套利委托已发送")

else:

# 5. 持仓后的平仓逻辑(监控价差回归)

handle_exit(context, data, market_price, net_value, premium_rate)

def handle_exit(context, data, market_price, net_value, premium_rate):

# 平仓逻辑示例:当价差回归到成本线以内时平仓

current_spread = abs(market_price - net_value) / net_value

if context.holding['type'] == 'premium' and current_spread < context.cost_rate:

# 平仓:卖出之前申购的份额(需T+2日可用)等复杂操作

log.info("溢价套利价差回归,执行平仓")

context.holding = False

# ... 折价套利平仓逻辑类似

实现白银LOF套利必须注意的特殊风险

-

申购限制风险:该基金历史上曾长期暂停申购或设置极低申购上限(如每日每账户限购500元)。程序必须首先检查并获取最新的申购状态,否则策略会失效。

-

净值估算误差:LOF的IOPV(实时净值估算)可能不准确,尤其是投资白银期货等衍生品的基金。依赖IOPV交易风险极高。最稳妥的做法是读取基金公司每日收盘后公布的官方净值文件(可通过网络下载或本地接入),尽管这会失去部分盘中的套利机会。

-

高波动与流动性风险:白银价格波动大,可能导致净值剧烈变化。同时,场内交易量可能不足,大额订单会造成严重冲击成本,甚至无法成交。

-

T+1交易制度限制:A股市场T日申购的LOF份额,通常T+2日才可卖出。这意味着溢价套利存在至少两天的价格波动风险敞口,不再是严格的无风险套利。

💡 给你的关键建议

-

从模拟到实盘:务必在QMT的模拟交易环境中长时间(覆盖不同市场行情)测试策略,严格评估滑点、成交率和实际成本。

-

成本是生命线:精确计算总成本,包括:买卖佣金、申购/赎回费(通常较高)、印花税(卖出收取)、市场冲击成本等。只有当溢价率显著且稳定地覆盖总成本后,套利才有正收益。

-

做好极端预案:程序必须包含对申购状态、流动性枯竭、单边订单未成交等情况的处理逻辑,并设置硬止损。

总而言之,在QMT中实现白银LOF的一键套利在技术上是可行的,但其成功极度依赖对特殊规则(申购限制)、准确净值来源、成本控制和风险管理的精细处理。在投入实盘前,请务必将这些复杂因素全部纳入策略中进行充分验证。

如果你需要了解如何具体获取基金官方净值文件,或者想探讨在存在申购限制情况下的替代策略思路,我可以提供进一步的分析。

浙公网安备 33010602011771号

浙公网安备 33010602011771号