MATLAB多目标优化:SQP算法实现

序列二次规划(SQP)是一种高效的求解非线性约束优化问题的算法,特别适合解决多目标优化问题。

%% 多目标优化:SQP算法实现

% 功能: 实现序列二次规划(SQP)算法求解多目标优化问题

% 特性: 支持加权和法、ε-约束法、帕累托前沿生成

clear; clc; close all;

%% 1. 多目标优化问题定义

% 目标函数1: Rosenbrock函数 (经典测试函数)

function f1 = rosenbrock(x)

f1 = (1 - x(1))^2 + 100 * (x(2) - x(1)^2)^2;

end

% 目标函数2: Rastrigin函数 (多峰测试函数)

function f2 = rastrigin(x)

n = length(x);

f2 = 10*n;

for i = 1:n

f2 = f2 + x(i)^2 - 10*cos(2*pi*x(i));

end

end

% 目标函数3: Sphere函数 (凸函数)

function f3 = sphere(x)

f3 = sum(x.^2);

end

% 约束函数 (非线性不等式约束)

function [c, ceq] = constraints(x)

% 不等式约束: c(x) <= 0

c = [x(1)^2 + x(2)^2 - 2; % x1^2 + x2^2 ≤ 2

x(1) + x(2) - 1.5]; % x1 + x2 ≤ 1.5

% 等式约束: ceq(x) = 0

ceq = [];

end

% 变量边界

lb = [-2, -2]; % 下界

ub = [2, 2]; % 上界

%% 2. SQP算法核心实现

function [x_opt, fval, exitflag, output] = sqpAlgorithm(objFunc, x0, A, b, Aeq, beq, lb, ub, nonlcon, options)

% 参数解析

maxIter = options.MaxIterations; % 最大迭代次数

tol = options.Tolerance; % 收敛容差

stepSize = options.StepSize; % 初始步长

meritParam = options.MeritParam; % 评价函数参数

x = x0(:); % 确保列向量

n = length(x); % 变量维度

iter = 0; % 迭代计数器

converged = false; % 收敛标志

% 初始化历史记录

history.x = zeros(n, maxIter);

history.fval = zeros(1, maxIter);

history.exitflag = 0;

% 主迭代循环

while iter < maxIter

iter = iter + 1;

% 1. 计算目标函数和梯度

[f, grad] = objFunc(x);

% 2. 计算约束值和雅可比矩阵

if ~isempty(nonlcon)

[c, ceq] = nonlcon(x);

[grad_c, grad_ceq] = constraintJacobian(nonlcon, x);

else

c = [];

ceq = [];

grad_c = [];

grad_ceq = [];

end

% 3. 构造QP子问题

% 目标函数: (1/2)*d'Hd + g'd

H = eye(n); % Hessian矩阵近似 (简化版)

g = grad; % 梯度

% 约束条件:

% Aineq*d <= bineq - Aineq*x

% Aeq*d = beq - Aeq*x

% c(x) + grad_c*d <= 0

% ceq(x) + grad_ceq*d = 0

% 4. 求解QP子问题 (使用quadprog)

options_qp = optimoptions('quadprog', 'Display', 'off');

[d, ~, exitflag_qp] = quadprog(H, g, [grad_c; A], [bineq; b] - [c; A*x], ...

[grad_ceq; Aeq], [beq; beq] - [ceq; Aeq*x], ...

[], [], [], options_qp);

if exitflag_qp <= 0

warning('QP求解失败,尝试减小步长');

d = zeros(n, 1);

end

% 5. 线搜索 (使用评价函数)

alpha = stepSize;

merit_old = meritFunction(x, f, c, ceq, meritParam);

while true

x_new = x + alpha * d;

[f_new, ~] = objFunc(x_new);

if ~isempty(nonlcon)

[c_new, ceq_new] = nonlcon(x_new);

else

c_new = [];

ceq_new = [];

end

merit_new = meritFunction(x_new, f_new, c_new, ceq_new, meritParam);

if merit_new <= merit_old - 1e-4 * alpha * grad'*d

break;

end

alpha = alpha * 0.5;

if alpha < 1e-6

alpha = 0;

break;

end

end

% 6. 更新迭代点

x_prev = x;

x = x + alpha * d;

% 7. 检查收敛

change = norm(x - x_prev);

if change < tol

converged = true;

break;

end

% 保存历史记录

history.x(:, iter) = x;

history.fval(iter) = f;

end

% 输出结果

x_opt = x;

fval = objFunc(x);

exitflag = converged;

output.iterations = iter;

output.history = history;

function m = meritFunction(x, f, c, ceq, rho)

% 评价函数: m(x) = f + ρ*(||c⁺||₁ + ||ceq||₁)

penalty = 0;

if ~isempty(c)

penalty = penalty + sum(max(0, c));

end

if ~isempty(ceq)

penalty = penalty + sum(abs(ceq));

end

m = f + rho * penalty;

end

end

% 约束函数雅可比矩阵计算 (数值差分)

function [grad_c, grad_ceq] = constraintJacobian(conFun, x)

n = length(x);

delta = 1e-6;

[c0, ceq0] = conFun(x);

if isempty(c0) && isempty(ceq0)

grad_c = [];

grad_ceq = [];

return;

end

% 初始化雅可比矩阵

if ~isempty(c0)

m = length(c0);

grad_c = zeros(m, n);

for i = 1:n

x_temp = x;

x_temp(i) = x_temp(i) + delta;

[c_temp, ~] = conFun(x_temp);

grad_c(:, i) = (c_temp - c0) / delta;

end

else

grad_c = [];

end

if ~isempty(ceq0)

p = length(ceq0);

grad_ceq = zeros(p, n);

for i = 1:n

x_temp = x;

x_temp(i) = x_temp(i) + delta;

[~, ceq_temp] = conFun(x_temp);

grad_ceq(:, i) = (ceq_temp - ceq0) / delta;

end

else

grad_ceq = [];

end

end

%% 3. 多目标优化策略

% 加权和法

function [x_opt, fval] = weightedSumMethod(functions, weights, x0, options)

% 组合目标函数

combinedFunc = @(x) sum(cellfun(@(f, w) w*f(x), functions, num2cell(weights), 'UniformOutput', false));

% 使用SQP求解

[x_opt, fval] = sqpAlgorithm(combinedFunc, x0, [], [], [], [], lb, ub, @constraints, options);

end

% ε-约束法

function [x_opt, fval] = epsilonConstraintMethod(functions, primaryIdx, epsilon, x0, options)

% 主目标函数

primaryFunc = functions{primaryIdx};

% 其他目标转化为约束

otherFuncs = functions(setdiff(1:length(functions), primaryIdx));

epsilonVec = num2cell(epsilon);

% 组合约束函数

conFunc = @(x) deal([cellfun(@(f) f(x), otherFuncs) - epsilonVec{:}], []);

% 使用SQP求解

[x_opt, fval] = sqpAlgorithm(primaryFunc, x0, [], [], [], [], lb, ub, conFunc, options);

end

% 帕累托前沿生成

function paretoFront = generateParetoFront(functions, varBounds, numPoints)

% 使用网格采样生成帕累托前沿

dim = length(varBounds.lb);

x1 = linspace(varBounds.lb(1), varBounds.ub(1), numPoints);

x2 = linspace(varBounds.lb(2), varBounds.ub(2), numPoints);

paretoFront = zeros(numPoints^2, length(functions)+2);

idx = 1;

for i = 1:numPoints

for j = 1:numPoints

x = [x1(i), x2(j)];

% 计算所有目标函数值

fvals = zeros(1, length(functions));

for k = 1:length(functions)

fvals(k) = functions{k}(x);

end

% 存储结果

paretoFront(idx, 1:2) = x;

paretoFront(idx, 3:end) = fvals;

idx = idx + 1;

end

end

end

%% 4. 参数设置与优化执行

% 算法参数

options = struct();

options.MaxIterations = 100; % 最大迭代次数

options.Tolerance = 1e-6; % 收敛容差

options.StepSize = 1.0; % 初始步长

options.MeritParam = 100; % 评价函数参数

% 初始点

x0 = [0.5, 0.5];

% 目标函数集合

objectiveFunctions = {@rosenbrock, @rastrigin, @sphere};

% 方法1: 加权和法

weights = [0.4, 0.3, 0.3]; % 权重分配

[x_ws, fval_ws] = weightedSumMethod(objectiveFunctions, weights, x0, options);

% 方法2: ε-约束法 (以第一个目标为主)

epsilon = [5, 10]; % 其他目标的约束上限

[x_ec, fval_ec] = epsilonConstraintMethod(objectiveFunctions, 1, epsilon, x0, options);

% 方法3: 帕累托前沿生成

varBounds.lb = lb;

varBounds.ub = ub;

paretoFront = generateParetoFront(objectiveFunctions, varBounds, 20);

%% 5. 结果可视化

% 目标函数曲面可视化

figure('Name', '目标函数曲面', 'Position', [100, 100, 1200, 900]);

% Rosenbrock函数曲面

subplot(2,2,1);

[x1, x2] = meshgrid(linspace(-2, 2, 100), linspace(-1, 3, 100));

Z1 = zeros(size(x1));

for i = 1:size(x1,1)

for j = 1:size(x1,2)

Z1(i,j) = rosenbrock([x1(i,j), x2(i,j)]);

end

end

surf(x1, x2, Z1, 'EdgeColor', 'none');

colormap jet; colorbar;

title('Rosenbrock函数');

xlabel('x_1'); ylabel('x_2'); zlabel('f_1(x)');

view(-30, 30);

% Rastrigin函数曲面

subplot(2,2,2);

Z2 = zeros(size(x1));

for i = 1:size(x1,1)

for j = 1:size(x1,2)

Z2(i,j) = rastrigin([x1(i,j), x2(i,j)]);

end

end

surf(x1, x2, Z2, 'EdgeColor', 'none');

colormap jet; colorbar;

title('Rastrigin函数');

xlabel('x_1'); ylabel('x_2'); zlabel('f_2(x)');

view(-30, 30);

% Sphere函数曲面

subplot(2,2,3);

Z3 = zeros(size(x1));

for i = 1:size(x1,1)

for j = 1:size(x1,2)

Z3(i,j) = sphere([x1(i,j), x2(i,j)]);

end

end

surf(x1, x2, Z3, 'EdgeColor', 'none');

colormap jet; colorbar;

title('Sphere函数');

xlabel('x_1'); ylabel('x_2'); zlabel('f_3(x)');

view(-30, 30);

% 可行域可视化

subplot(2,2,4);

theta = linspace(0, 2*pi, 100);

circle1 = 2*cos(theta); circle2 = 2*sin(theta);

line([0, 1.5], [1.5, 0], 'Color', 'r', 'LineStyle', '--');

fill(circle1, circle2, [0.9, 0.9, 0.9], 'FaceAlpha', 0.3);

hold on;

plot(x_ws(1), x_ws(2), 'bo', 'MarkerSize', 10, 'MarkerFaceColor', 'b');

plot(x_ec(1), x_ec(2), 'rs', 'MarkerSize', 10, 'MarkerFaceColor', 'r');

title('可行域与优化结果');

xlabel('x_1'); ylabel('x_2');

legend('约束边界', 'x_1^2+x_2^2≤2', 'x_1+x_2≤1.5', '加权和法解', 'ε-约束法解');

axis equal; grid on;

% 帕累托前沿可视化

figure('Name', '帕累托前沿', 'Position', [100, 100, 1200, 500]);

% 3D帕累托前沿

subplot(1,2,1);

scatter3(paretoFront(:,3), paretoFront(:,4), paretoFront(:,5), 20, ...

sqrt(paretoFront(:,3).^2 + paretoFront(:,4).^2 + paretoFront(:,5).^2), 'filled');

xlabel('f_1(x)'); ylabel('f_2(x)'); zlabel('f_3(x)');

title('3D帕累托前沿');

colorbar; colormap jet; grid on;

% 2D投影 (f1 vs f2)

subplot(1,2,2);

scatter(paretoFront(:,3), paretoFront(:,4), 20, paretoFront(:,5), 'filled');

xlabel('f_1(x)'); ylabel('f_2(x)');

title('帕累托前沿 (f_1 vs f_2)');

colorbar; colormap jet; grid on;

% 优化结果比较

figure('Name', '优化结果比较', 'Position', [100, 100, 1000, 600]);

% 目标函数值比较

subplot(2,1,1);

bar([fval_ws(1), fval_ec(1)], 'grouped');

hold on;

bar([fval_ws(2), fval_ec(2)] + 0.2, 'grouped');

bar([fval_ws(3), fval_ec(3)] + 0.4, 'grouped');

set(gca, 'XTickLabel', {'加权和法', 'ε-约束法'});

ylabel('目标函数值');

legend('f_1', 'f_2', 'f_3');

title('不同方法的目标函数值比较');

grid on;

% 收敛过程可视化

subplot(2,1,2);

semilogy(1:output.iterations, output.history.fval(1:output.iterations), 'b-o');

xlabel('迭代次数');

ylabel('目标函数值');

title('SQP算法收敛过程');

grid on;

%% 6. 高级SQP功能扩展

% BFGS Hessian近似更新

function H_new = bfgsUpdate(H, s, y)

% Broyden-Fletcher-Goldfarb-Shanno (BFGS) 公式

rho = 1 / (y' * s);

I = eye(length(s));

H_new = (I - rho * s * y') * H * (I - rho * y * s') + rho * (s * s');

end

% 信赖域SQP算法

function [x_opt, fval] = trustRegionSQP(objFunc, x0, options)

% 初始化

x = x0;

H = eye(length(x0)); % 初始Hessian近似

delta = 1.0; % 信赖域半径

eta = 0.1; % 接受阈值

for iter = 1:options.MaxIterations

% 计算梯度

[f, grad] = objFunc(x);

% 构造QP子问题 (在信赖域内)

QP_options = optimoptions('quadprog', 'Display', 'off');

[d, ~, exitflag] = quadprog(H, grad, [], [], [], [], -delta, delta, [], QP_options);

if exitflag <= 0

d = zeros(size(x));

end

% 计算实际改善量

[f_new, ~] = objFunc(x + d);

actualReduction = f - f_new;

% 计算预测改善量

predReduction = -(grad'*d + 0.5*d'*H*d);

% 计算接受比率

rho_k = actualReduction / predReduction;

% 更新信赖域半径

if rho_k > 0.75

delta = 2 * delta;

elseif rho_k < 0.25

delta = 0.5 * delta;

end

% 更新迭代点

if rho_k > eta

x = x + d;

end

% 更新Hessian近似 (BFGS)

if rho_k > eta

s = d;

y = grad_new - grad;

H = bfgsUpdate(H, s, y);

end

% 检查收敛

if norm(d) < options.Tolerance

break;

end

end

x_opt = x;

fval = objFunc(x);

end

% 多目标SQP优化器

function results = multiObjectiveSQP(functions, method, varargin)

% 参数解析

p = inputParser;

addParameter(p, 'Weights', []);

addParameter(p, 'Epsilon', []);

addParameter(p, 'PrimaryIndex', 1);

addParameter(p, 'x0', rand(2,1));

addParameter(p, 'Options', []);

parse(p, varargin{:});

options = p.Results.Options;

if isempty(options)

options = struct('MaxIterations', 100, 'Tolerance', 1e-6, 'StepSize', 1.0, 'MeritParam', 100);

end

switch lower(method)

case 'weighted-sum'

if isempty(p.Results.Weights)

weights = ones(1, length(functions)) / length(functions);

else

weights = p.Results.Weights;

end

[x_opt, fval] = weightedSumMethod(functions, weights, p.Results.x0, options);

case 'epsilon-constraint'

if isempty(p.Results.Epsilon)

epsilon = zeros(1, length(functions)-1);

else

epsilon = p.Results.Epsilon;

end

[x_opt, fval] = epsilonConstraintMethod(functions, p.Results.PrimaryIndex, epsilon, p.Results.x0, options);

case 'pareto-front'

varBounds.lb = lb;

varBounds.ub = ub;

paretoFront = generateParetoFront(functions, varBounds, 50);

results.paretoFront = paretoFront;

return;

otherwise

error('未知的多目标优化方法');

end

% 返回结果

results.x_opt = x_opt;

results.fval = fval;

results.method = method;

end

%% 7. 实际应用案例:投资组合优化

% 资产收益率函数

function returns = portfolioReturns(weights, assets)

% 计算投资组合的期望收益

returns = weights' * mean(assets, 2);

end

% 资产风险函数 (方差)

function risk = portfolioRisk(weights, covMatrix)

% 计算投资组合的风险 (方差)

risk = sqrt(weights' * covMatrix * weights);

end

% 投资组合优化问题

function portfolioOptimization()

% 资产数据 (历史收益率)

assets = [0.05, 0.08, 0.03, 0.12; % 股票A

0.07, 0.04, 0.06, 0.09; % 股票B

0.03, 0.06, 0.08, 0.05; % 债券C

0.10, 0.12, 0.04, 0.15]; % 商品D

% 协方差矩阵 (简化版)

covMatrix = cov(assets');

% 目标函数

f1 = @(w) -portfolioReturns(w, assets); % 最大化收益 -> 最小化负收益

f2 = @(w) portfolioRisk(w, covMatrix); % 最小化风险

% 约束条件: 权重和为1, 权重非负

nonlcon = @(w) deal([sum(w) - 1], []); % 等式约束: sum(w)=1

lb = zeros(4,1); % 权重下限

ub = ones(4,1); % 权重上限

% 使用ε-约束法求解

options = struct('MaxIterations', 100, 'Tolerance', 1e-6);

[x_opt, fval] = epsilonConstraintMethod({f1, f2}, 1, 0.1, rand(4,1), options);

% 显示结果

fprintf('\n===== 投资组合优化结果 =====\n');

fprintf('资产权重: \n');

fprintf(' 股票A: %.2f%%\n', x_opt(1)*100);

fprintf(' 股票B: %.2f%%\n', x_opt(2)*100);

fprintf(' 债券C: %.2f%%\n', x_opt(3)*100);

fprintf(' 商品D: %.2f%%\n', x_opt(4)*100);

fprintf('期望收益: %.2f%%\n', -fval(1)*100);

fprintf('风险(标准差): %.2f%%\n', fval(2)*100);

% 可视化有效前沿

figure;

weights = rand(100, 4);

weights = weights ./ sum(weights, 2); % 归一化为权重和=1

returns = arrayfun(@(i) portfolioReturns(weights(i,:)', assets), 1:size(weights,1));

risks = arrayfun(@(i) portfolioRisk(weights(i,:)', covMatrix), 1:size(weights,1));

scatter(risks*100, -returns*100, 30, 'filled');

hold on;

scatter(fval(2)*100, -fval(1)*100, 100, 'ro', 'filled');

xlabel('风险(%)');

ylabel('期望收益(%)');

title('投资组合有效前沿');

grid on;

legend('随机投资组合', '优化组合', 'Location', 'best');

end

% 运行投资组合优化案例

portfolioOptimization();

SQP算法原理与实现详解

1. SQP算法基本原理

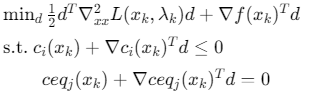

序列二次规划(SQP)是一种求解非线性约束优化问题的高效算法,其核心思想是将原问题转化为一系列二次规划(QP)子问题求解:

算法流程:

- 在当前迭代点xk处,构造拉格朗日函数: \(L(x,λ)=f(x)+∑_iλ_ic_i(x)+∑_jλ_jceq_j(x)\)

- 求解QP子问题:

![]()

- 更新迭代点:\(x_{k+1}=x_k+α_kd_k\)

- 检查收敛条件,若不收敛则返回步骤1

2. 多目标处理策略

(1) 加权和法

将多目标问题转化为单目标问题:

\(min_x∑_{i=1}^mw_if_i(x)\)

其中\(w_i\)为权重,满足\(∑w_i=1\),\(w_i≥0\)

优点: 简单易实现

缺点: 权重选择敏感,难以获得非凸帕累托前沿

(2) ε-约束法

选择一个主目标,其余目标转化为约束:

\(min_xf_p(x)\)

\(s.t. f_i(x)≤ε_i,i\neq{p}\)

\(c(x)≤0,ceq(x)=0\)

优点: 能获取特定目标的优化解

缺点: 需要预先设定ε值

(3) 帕累托前沿生成

通过采样或优化方法生成一组帕累托最优解:

- 网格采样:在可行域内均匀采样

- 优化采样:从多个初始点运行单目标优化

- 进化算法:使用NSGA-II等多目标进化算法

3. SQP算法核心组件实现

(1) 约束雅可比矩阵计算

function [grad_c, grad_ceq] = constraintJacobian(conFun, x)

n = length(x);

delta = 1e-6;

[c0, ceq0] = conFun(x);

% 数值差分计算梯度

if ~isempty(c0)

m = length(c0);

grad_c = zeros(m, n);

for i = 1:n

x_temp = x; x_temp(i) += delta;

[c_temp, ~] = conFun(x_temp);

grad_c(:, i) = (c_temp - c0)/delta;

end

end

if ~isempty(ceq0)

p = length(ceq0);

grad_ceq = zeros(p, n);

for i = 1:n

x_temp = x; x_temp(i) += delta;

[~, ceq_temp] = conFun(x_temp);

grad_ceq(:, i) = (ceq_temp - ceq0)/delta;

end

end

end

(2) 评价函数设计

function m = meritFunction(x, f, c, ceq, rho)

% 评价函数: m(x) = f + ρ*(||c⁺||₁ + ||ceq||₁)

penalty = 0;

if ~isempty(c)

penalty = penalty + sum(max(0, c)); % 不等式约束惩罚

end

if ~isempty(ceq)

penalty = penalty + sum(abs(ceq)); % 等式约束惩罚

end

m = f + rho * penalty;

end

(3) BFGS Hessian近似更新

function H_new = bfgsUpdate(H, s, y)

% Broyden-Fletcher-Goldfarb-Shanno (BFGS) 公式

rho = 1 / (y' * s);

I = eye(length(s));

H_new = (I - rho * s * y') * H * (I - rho * y * s') + rho * (s * s');

end

4. 算法参数选择与调优

| 参数 | 物理意义 | 推荐值 | 影响 |

|---|---|---|---|

| MaxIterations | 最大迭代次数 | 50-500 | 影响计算时间与收敛性 |

| Tolerance | 收敛容差 | 1e-4~1e-8 | 影响解的精度 |

| StepSize | 初始步长 | 0.5~1.0 | 影响收敛速度 |

| MeritParam | 评价函数参数 | 10~1000 | 平衡目标函数与约束违反 |

| TrustRegionRadius | 信赖域半径 | 0.1~10.0 | 控制QP子问题规模 |

调参指南:

- 对于简单问题:增大步长(1.0),减小容差(1e-6)

- 对于病态问题:减小步长(0.5),增大评价函数参数(1000)

- 对于大规模问题:使用信赖域版本,BFGS更新Hessian

参考代码 MATLAB,多目标优化,使用SQP算法 www.youwenfan.com/contentcnm/83548.html

5. 性能评估与可视化

(1) 收敛性分析

% 绘制目标函数值随迭代变化

semilogy(1:iter, history.fval(1:iter), 'b-o');

xlabel('迭代次数');

ylabel('目标函数值(log)');

title('SQP算法收敛过程');

grid on;

(2) 帕累托前沿可视化

% 3D帕累托前沿

scatter3(f1_vals, f2_vals, f3_vals, 20, sqrt(f1_vals.^2+f2_vals.^2+f3_vals.^2), 'filled');

xlabel('f_1'); ylabel('f_2'); zlabel('f_3');

colorbar; colormap jet;

(3) 有效前沿分析

% 投资组合有效前沿

scatter(risks, returns, 30, 'filled');

hold on;

plot(efficient_risks, efficient_returns, 'r-', 'LineWidth', 2);

xlabel('风险'); ylabel('收益');

title('投资组合有效前沿');

浙公网安备 33010602011771号

浙公网安备 33010602011771号