一、Barra风格因子模型简介

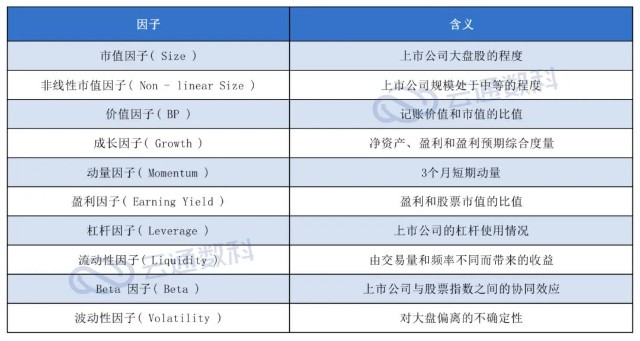

Barra风格因子模型是明晟公司 (MSCI) 旗下多因子模型产品,被金融机构广泛使用,主要应用于多因子选股分析和结构化风险因子分析。模型共有十个风格因子,各因子代表的含义为:

如果将市场的风格理解为上述十种,那么十个风格因子的收益率和方差则代表了十种固定风格的收益率和方差。Barra风格因子模型旨在利用上述的十种风格因子,对基金的收益及风险进行分析。通过构建对应的模型,得到各个因子的收益率、方差、因子暴露、因子有效性及择时有效性,并由此进行分析。

二、Barra模型的构建方法

本质上来说barra模型是一个横截面回归模型。使用多因子模型估计协方差矩阵需要估计因子暴露以及因子收益率。在学术以及实务中,估计因子暴露及因子收益主要有两种方法:一种是时间序列回归,通过个股收益率序列对因子收益回归,估计因子暴露;一种是横截面回归,在每一期通过个股收益率对因子暴露回归,估计因子收益率。

在时间序列回归的估计窗口内,因子暴露是固定的,而因子收益率是变化的。因此,这样估计得到的因子暴露对于市场的变化反应较慢。而在横截面回归中,因子暴露会根据公司特征的变化及时变化,每一期的因子暴露和因子收益率都是变化的,从而能够及时的反映市场变化情况。

对于基本面因子模型,两种方法都具有一定的适用性,时间序列回归方法在学术论文中比较常见,学术界的做法偏向于“解释”收益率;而业界中使用较多的则是横截面回归,更多是从因子暴露出发,用因子数值的标准化得分作为因子暴露的观察值,但是这种做法只适合财务因子、技术因子、情绪因子等,对于一些宏观因子,仍然要对个股进行时间序列回归来估算因子暴露。业界做法中个股收益率是和期初的因子暴露对应的,带有“预测”收益率的性质,实用性更强。

三、Barra模型的优缺点

Barra模型的优点:

Barra模型常被一些学者和投资机构用来对证券的收益和风险进行研究,它的主要作用在于能将市场许多的信息进行综合得出对于证券收益会产生影响的公共因子,然后运用这些公共因子进行投资相关的归因分析和风险预测。另外,使用Barra模型还可以大大简化工作量,假设估计一项资产与另一资产的协方差,若使用历史报酬估计协方差阵需要输入N*(N+1)/2个参数(N指资产的种类);而利用barra模型则能够大大简化这项计算工程。

总的来说,利用多因子模型而非收益率的时间序列估计方差协方差矩阵的优势已较为人所熟知。其一,此种方法降低了估计协方差矩阵的所需要的时间跨度,其二,减小了矩阵的不稳定性,其三,增强了方差矩阵的预测性。

Barra模型的缺点:

由于Barra模型是以公共因子为基础进行后续研究的,会涉及大量数据清洗和加工,因而建立一个Barra模型的工作量是巨大的,它的参数估计和校准比较难以高效进行。

浙公网安备 33010602011771号

浙公网安备 33010602011771号