目录

- 一元线性回归模型与多元线性回归模型

- 训练集与测试集

- 哑变量

- 自定义哑变量

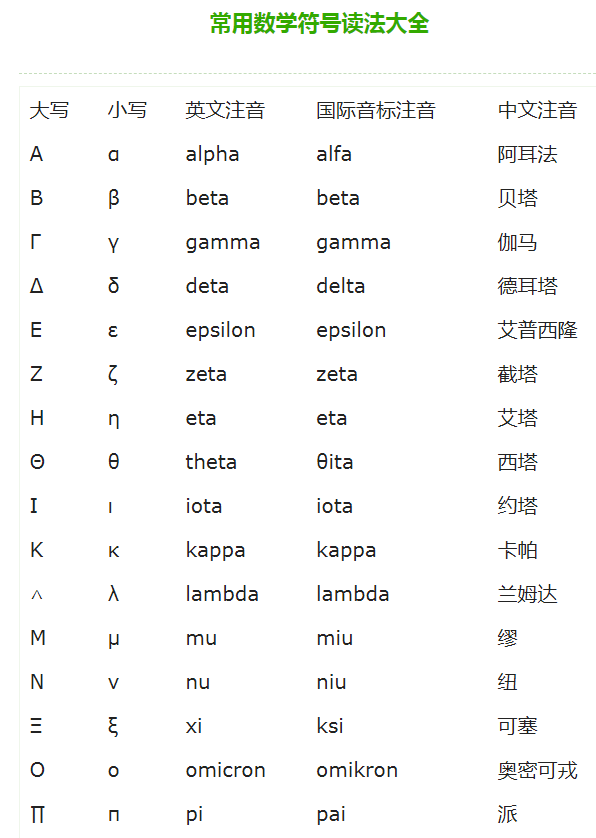

常用数学符号

网站:http://fhdq.net/sx/14.html

![]()

因变量

函数关系式中,某些特定的数会随另一个(或另几个)会变动的数的变动而变动,就称为因变量

![]()

自变量

![]()

线性回归模型

线性回归模型是一种确定变量之间的相关关系的一种数学回归模型

分类:

1.一元线性回归模型

2.多元线性回归模型

如何判断两个变量之间是否存在线性关系与非线性关系

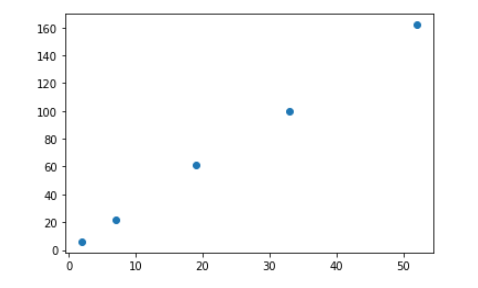

1.散点图

import numpy

import pandas

import matplotlib.pyplot as plt

X = [52,19,7,33,2]

Y = [162,61,22,100,6]

plt.scatter(X,Y)

plt.show()

![]()

2.公式计算

大于等于0.8表示高度相关

绝对值大于等于0.5小于等于0.8表示中度相关

绝对值大于等于0.3小于0.5表示弱相关

绝对值小于0.3表示几乎没有线性关系

公式代码:

#均值

XMean = numpy.mean(X)

YMean = numpy.mean(Y)

#标准差

XSD = numpy.std(X)

YSD = numpy.std(Y)

#z分数

ZX = (X-XMean)/XSD

ZY = (Y-YMean)/YSD

# 相关系数

r = numpy.sum(ZX*ZY)/(len(X))

r

![]()

3.numpy中的corrcoef方法

代码:

![]()

4.pandas中的corr方法:

data = pandas.DataFrame({'X':X,'Y':Y})

t2=data.corr()

t2

![]()

一元线性回归模型的应用

导入模块

import statsmodels.api as sm

sm.ols(formula, data, subset=None, drop_cols=None)

重要参数

formula:以字符串的形式指定线性回归模型的公式,如'y~x'就表示简单线性回归模型

data:指定建模的数据集

subset:通过bool类型的数组对象,获取data的子集用于建模

drop_cols:指定需要从data中删除的变量

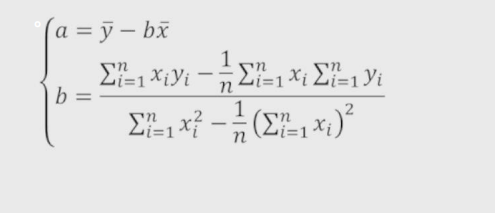

一元线性回归模型

# 主要用来解决影响某个事物变化的元素只有一种条件的情况

y = a + bx + 误差项

"""

y是因变量 a是截距项 b是斜率项 x是自变量 误差项用于描述无法解释的部分

"""

描点划线:尽可能多的让点落在直线上 其他点到直线的距离的平方和一定要最小

![]()

案例准备

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

df1 = pd.read_csv(r'Salary_Data.csv')

df1.head()

![]()

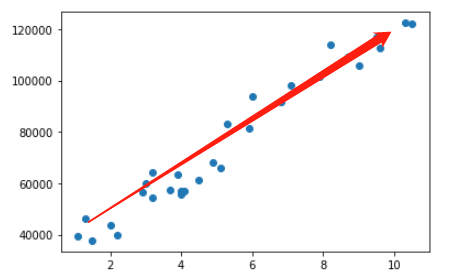

1.先通过散点图查看线性关系

plt.scatter(x=df1['YearsExperience'],y=df1['Salary'])

plt.show()

![]()

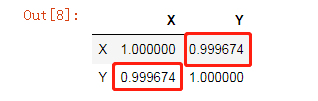

2.再通过numpy查看得知是正向线性关系

np.corrcoef(df1['YearsExperience'],df1['Salary'])

![]()

3.创建模型代码

import statsmodels.api as sm

# 利用收入数据集,构建回归模型

fit = sm.formula.ols('Salary~YearsExperience',data=df1).fit()

# 返回模型的参数值

fit.params

![]()

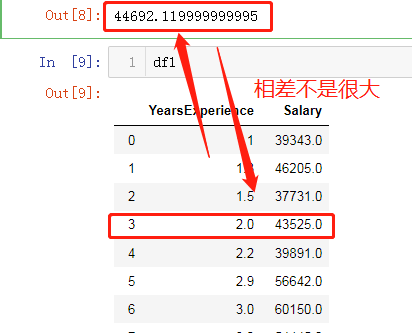

4.测试模型的准确性

# 假设工作了2年,猜测薪资多少?

target_salary = 25792.20 + 9449.96 * 2

target_salary

![]()

多元线性回归

# 主要用来解决影响某个事物变化的因素有多种条件的情况

y = a + b1x2 + b2x2 + b3x3 + ... + 误差项

![]()

案例准备

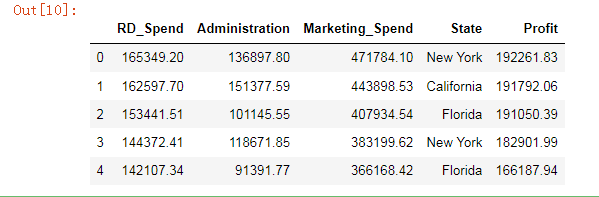

profit = pd.read_excel(r'Predict to Profit.xlsx')

profit.head()

![]()

导入模块

from sklearn import model_selection

1.将数据划分为训练集和测试集

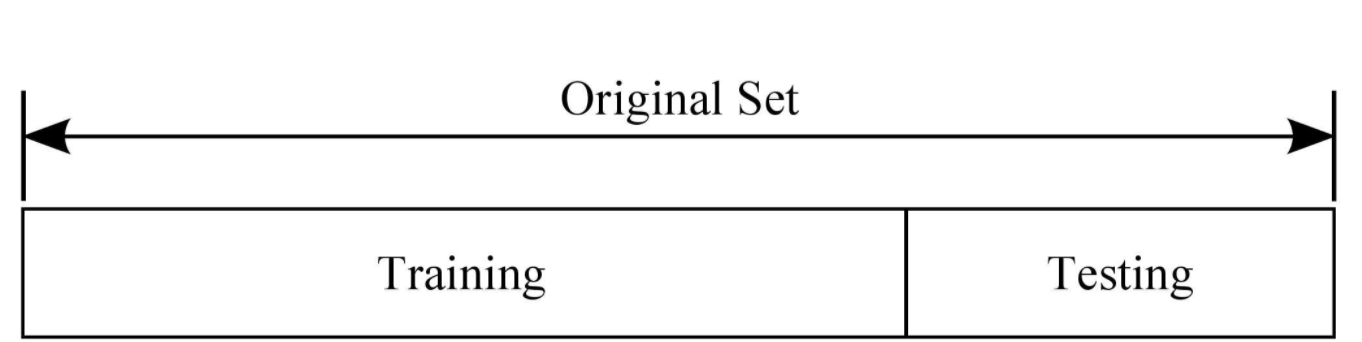

train,test = model_selection.train_test_split(profit,test_size=0.2,random_state=1234)

训练集与测试集

# 训练集

用于模型的训练创建

# 测试集

用于模型的测试检验

"""一般情况下训练集占总数据的80%、测试集占总数的20%"""

![]()

2.创建训练集模型代码:

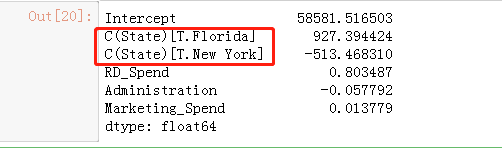

model = sm.formula.ols('Profit~RD_Spend+Administration+Marketing_Spend+C(State)',data=train).fit()

model.params

![]()

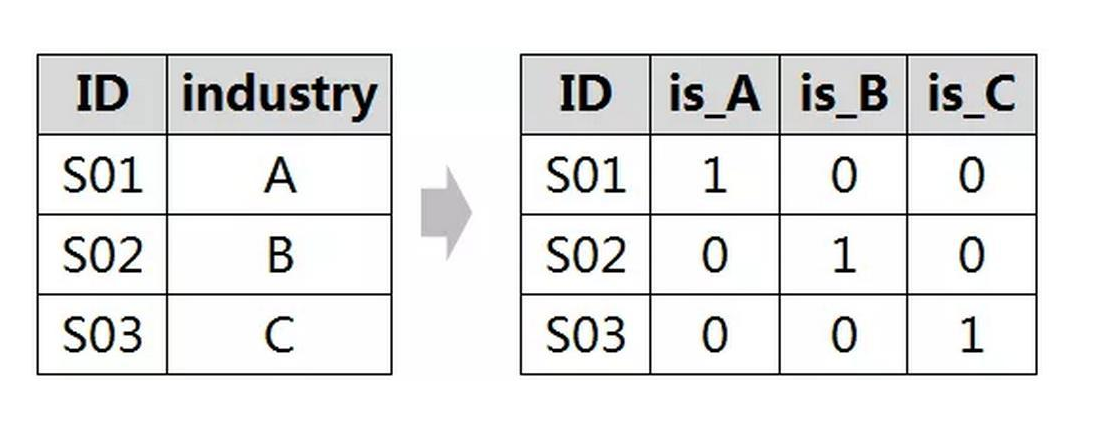

哑变量

数学模型的构建只能是数字类型的数据参与

非数字类型的数据如果要参与构建需要先转换成数字类型(该过程称之为构造哑变量)

哑变量构造完成后还需要确保多个哑变量之间不存在多种共线性

# 构造哑变量 >>> C(State)

![]()

查看由State变量衍生的哑变量

dummies = pd.get_dummies(profit.State)

dummies

![]()

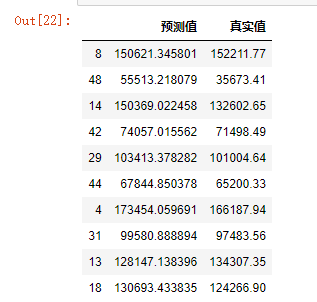

3.删除test数据集中的Profit变量,⽤剩下的⾃变量进⾏预测

test_x = test.drop(columns=['Profit'])

pred = model.predict(exog=test_x)

4.对⽐预测值和实际值的差异

pd.DataFrame({"预测值":pred,'真实值':test.Profit})

![]()

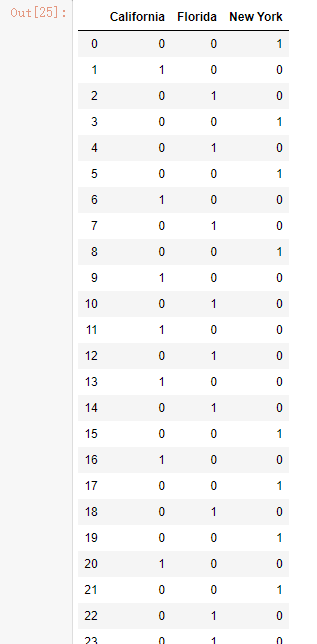

自定义哑变量

# 生成由State变量衍生的哑变量

dummies = pd.get_dummies(Profit.State)

# 将哑变量与原始数据集水平合并

Profit_New = pd.concat([Profit,dummies], axis = 1)

# 删除State变量和California变量(因为State变量已被分解为哑变量,New York变量需要作为参照组)

Profit_New.drop(labels = ['State','New York'], axis = 1, inplace = True)

# 拆分数据集Profit_New

train, test = model_selection.train_test_split(Profit_New, test_size = 0.2, random_state=1234)

# 建模

model2 = sm.formula.ols('Profit~RD_Spend+Administration+Marketing_Spend+Florida+California', data = train).fit()

print('模型的偏回归系数分别为:\n', model2.params)

浙公网安备 33010602011771号

浙公网安备 33010602011771号