深入理解KS

一、概述

KS(Kolmogorov-Smirnov)评价指标,通过衡量好坏样本累计分布之间的差值,来评估模型的风险区分能力。

KS、AUC、PR曲线对比:

1)ks和AUC一样,都是利用TPR、FPR两个指标来评价模型的整体训练效果。

2)不同之处在于,ks取的是TPR和FPR差值的最大值,能够找到一个最优的阈值;AUC只评价了模型的整体训练效果,并没有指出如何划分类别让预估的效果达到最好,就是没有找到好的切分阈值。

3)与PR曲线相比,AUC和KS受样本不均衡的影响较小,而PR受其影响较大。(详看P-R曲线及与ROC曲线区别)

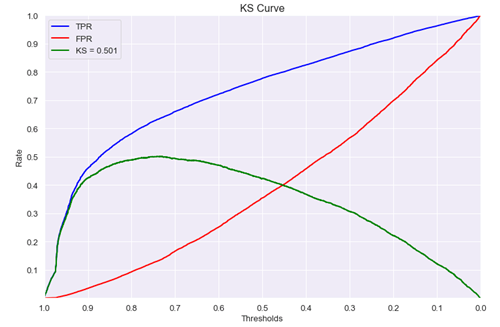

KS的曲线图走势大概如下:

ks值<0.2,一般认为模型没有区分能力。

ks值[0.2,0.3],模型具有一定区分能力,勉强可以接受

ks值[0.3,0.5],模型具有较强的区分能力。

ks值大于0.75,往往表示模型有异常。

二、直观理解KS

1)如何直观的理解ks呢?

参考上述ks曲线图,可以这样理解,随着阈值从大逐渐的变小,TPR的提升速度高于FPR的提升速度,直到一个临界阈值threshold,之后TPR提升速度低于FPR,这个临界threshold便是最佳阈值。在前期TPR越快提升,模型效果越好;反之,FPR越快提升,模型效果就越差。

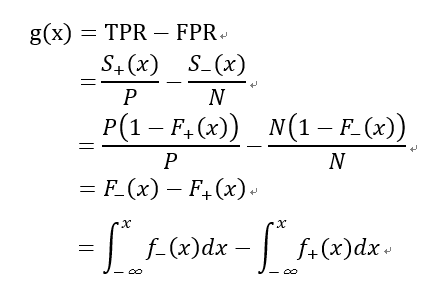

2)公式推导KS

前提假设:正负样本在当前模型下的预测值分布,都服从高斯分布。

令:

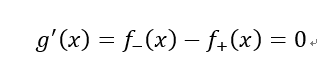

根据上述ks曲线图,可知ks曲线是一个凹函数,存在极大值,所以对g(x)求导,令其导数为0:

由此可知,当f-(x)=f+(x)的时候,g(x)取值最大,即为所求的KS值。

注:

g(x)表示大于阈值x情况下的TPR-FPR的值,

s+(x)表示大于阈值x情况下实际为正样本的个数

P表示正样本的总量

s-(x)表示大于阈值x情况下实际为负样本的个数

N表示负样本的总量

F+(x)表示在当前模型下实际正样本的概率分布函数,为什么要强调当前模型下,因为不同的模型对样本预测的值不一样,其概率分布也不一样。

F-(x)表示在当前模型下实际负样本的概率分布函数

f+(x)表示在当前模型下实际正样本的概率密度函数

f-(x)表示在当前模型下实际负样本的概率密度函数

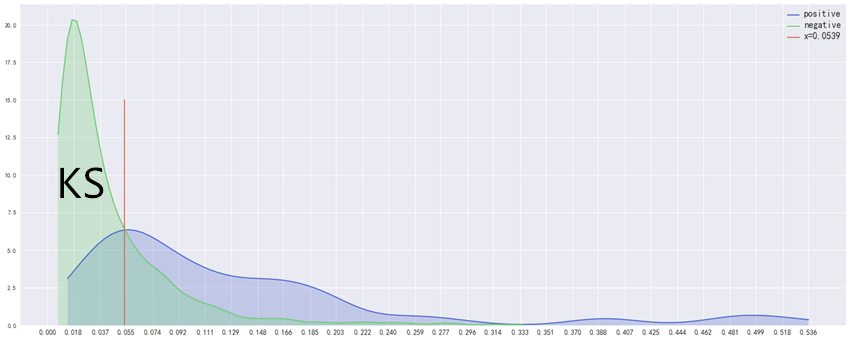

3)用概率密度函数直观展示KS值

从2)公式推导中我们发现,在当前模型预测下,正负样本的概率密度函数值相等时候,KS值最大。可以利用二元分类样本数据构建模型进行验证。

我们利用《西南财经大学新网银行杯数据科学竞赛》的数据进行验证,训练数据共15000条,筛选后有效特征122个,训练集、验证集、测试集按8:1:1切分,利用xgboost构建模型后对测试集进行打分,最终ks=0.52,最优阈值=0.0539,auc=0.82。将测试集的正负样本分开,根据其预测值分别画出对应的概率密度曲线,再画出x=0.0539直线,看最优阈值线是否与两个概率密度曲线的相交处也相交。如下图:

从2)中的g(x)我们知道,g(x)值等于在阈值x下,负样本<=x的概率减去正样本<=x的概率。

对应图中的概率密度曲线而言,就是在<=x条件下,绿色曲线下的面积减去蓝色去曲线下的面积。从图上也可以看出,两个分布交点处的阈值,是KS值最大对应的阈值,其KS值就等于红线左侧蓝线上方绿线下面的面积,阈值向左切或者往右切,所求面积都会变小。

红线就是我们所求的ks值最优阈值线,在图形上也与预期一致,三者相交于一点;从图中也看出ks值与正负样本比例无关系,只与模型对正负样本的预测值分布有关系。,但是如果样本量太小的话,其预测值的分布无法准确反应模型的性能,因此样本还是要达到一定数量。

另外,从正负样本预测值的概率密度函数,我们也能直观看出模型是否有效,如果模型比较有效,两个分布就会分的比较开,KS值自然比较大,所以这也是一种直观评测模型的方式。

知乎中类似深度文章:信贷风控中AUC/KS的理解

浙公网安备 33010602011771号

浙公网安备 33010602011771号