CFA - 金融工程 - 2.多头/空头/股指期货对冲,基差风险

一、背景

1.1 期货价格的收敛性

a) 期货价格出现升水

b) 期货价格出现帖水

1.2 一些假设

对冲策略的基本问题

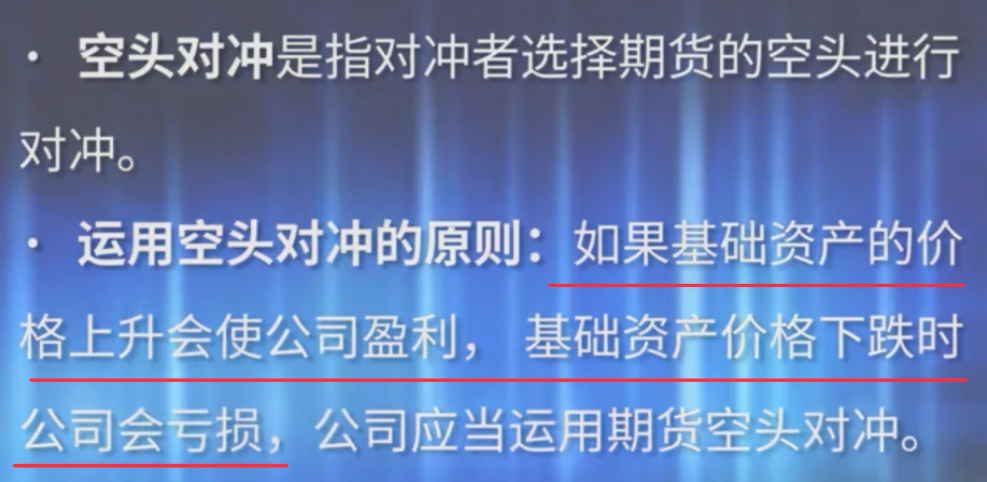

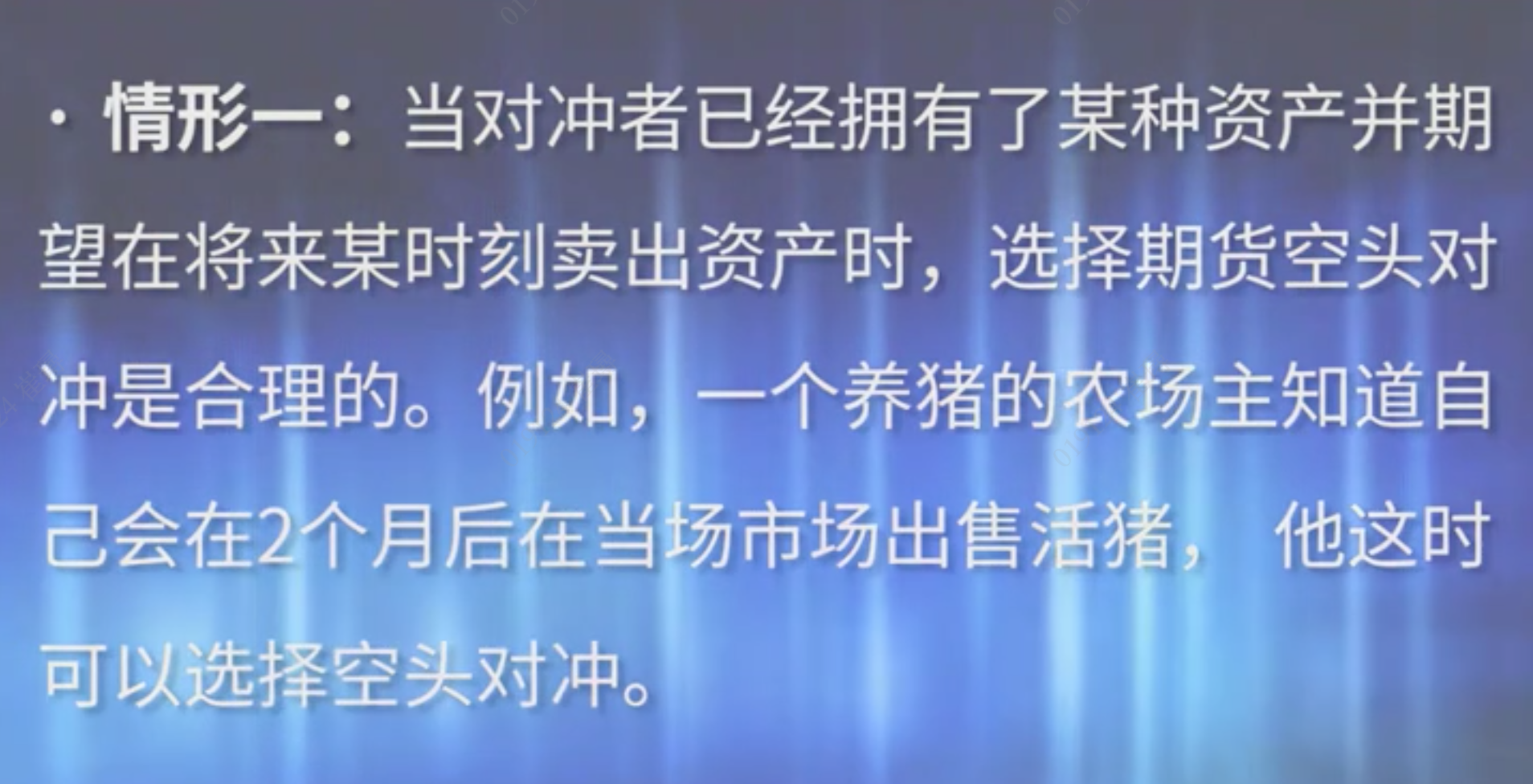

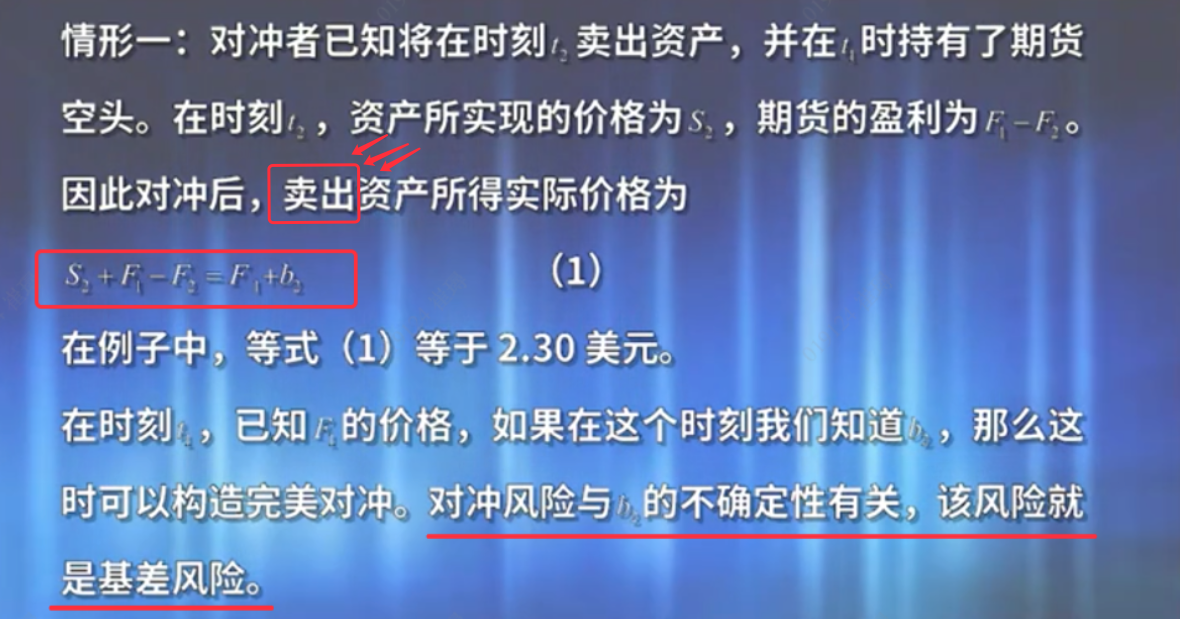

二、空头对冲

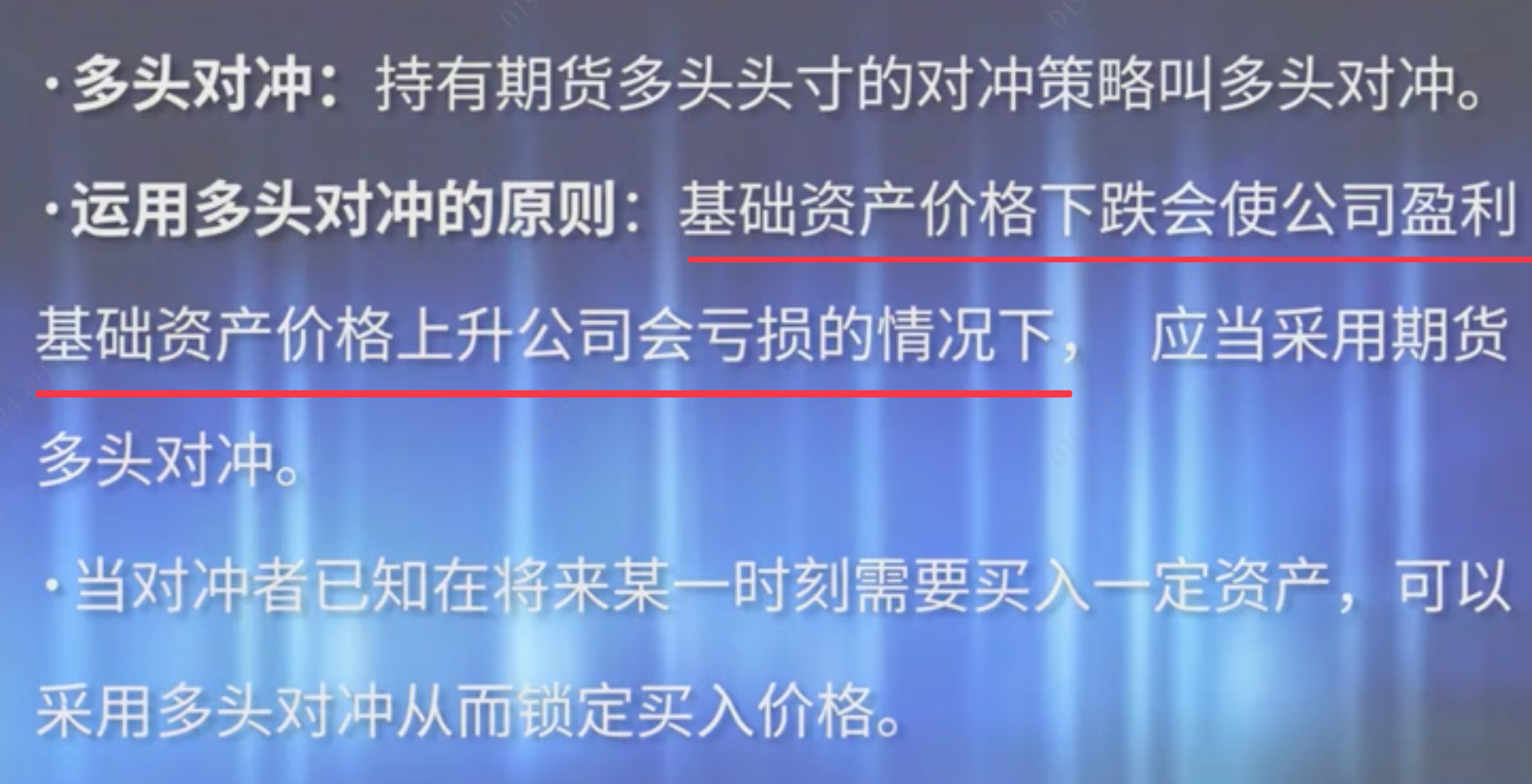

三、多头对冲

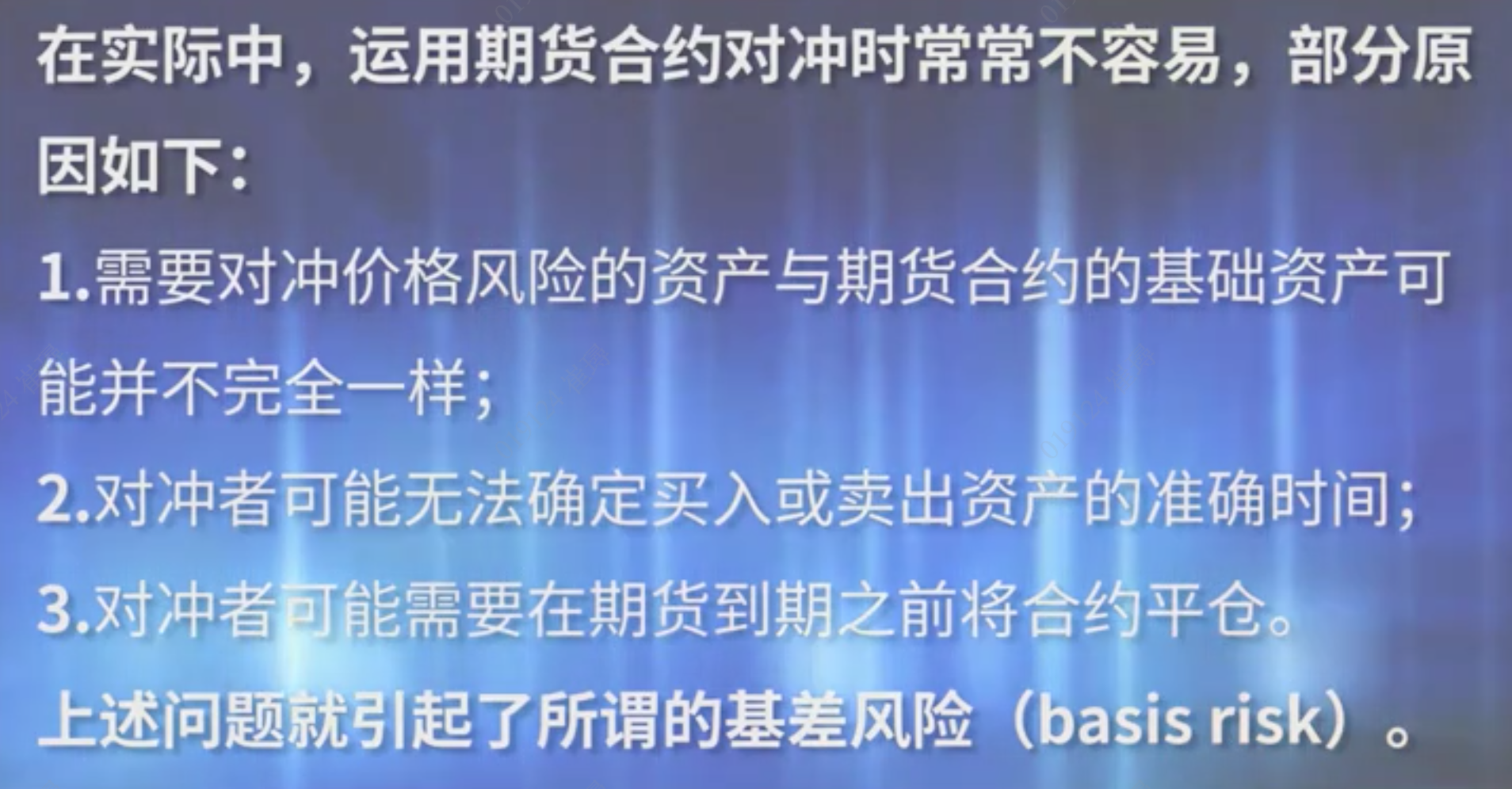

四、基差风险 basis risk

4.1 基差的定义

4.2 空头对冲的基差风险

- S1,是t1时刻资产的即期价格

- F1,是t1时刻资产的远期价格

- b1 = S1-F1 , t1时刻的基差

- S2,是t2时刻资产的即期价格

- F2,是t2时刻资产的远期价格

- b2 = S2-F2 , t2时刻的基差

4.3 多头对冲的基差风险

和4.2的式子一模一样,但是这里是“买入”成本。因此基差b2越大,越不利。

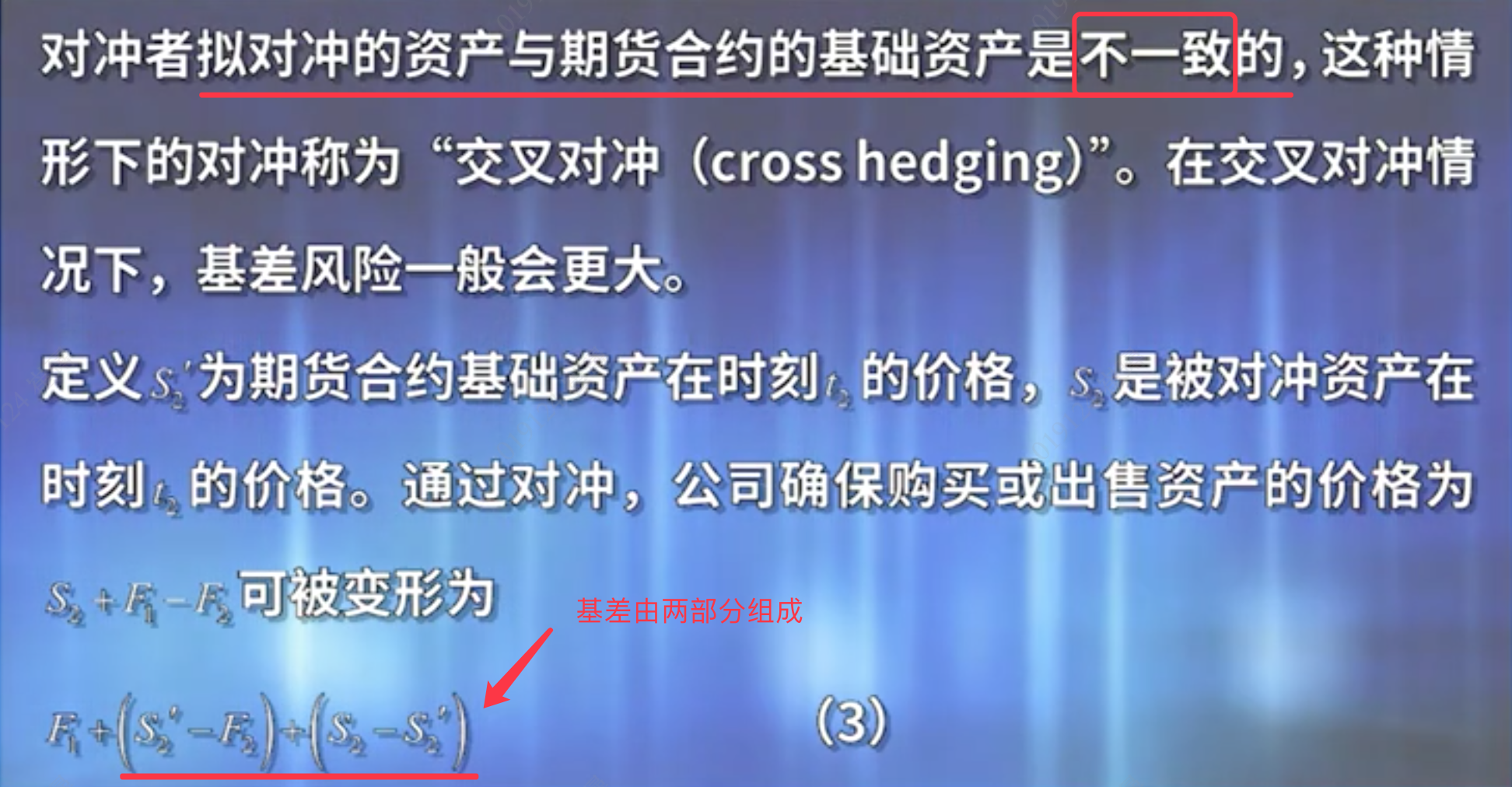

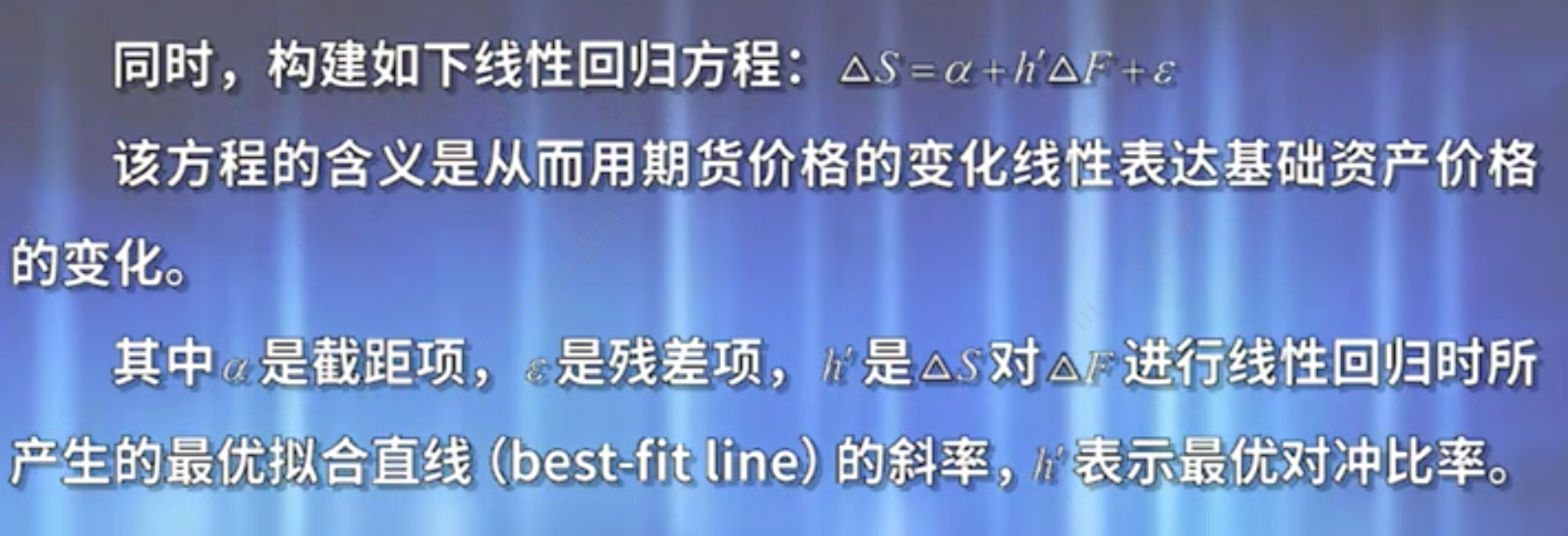

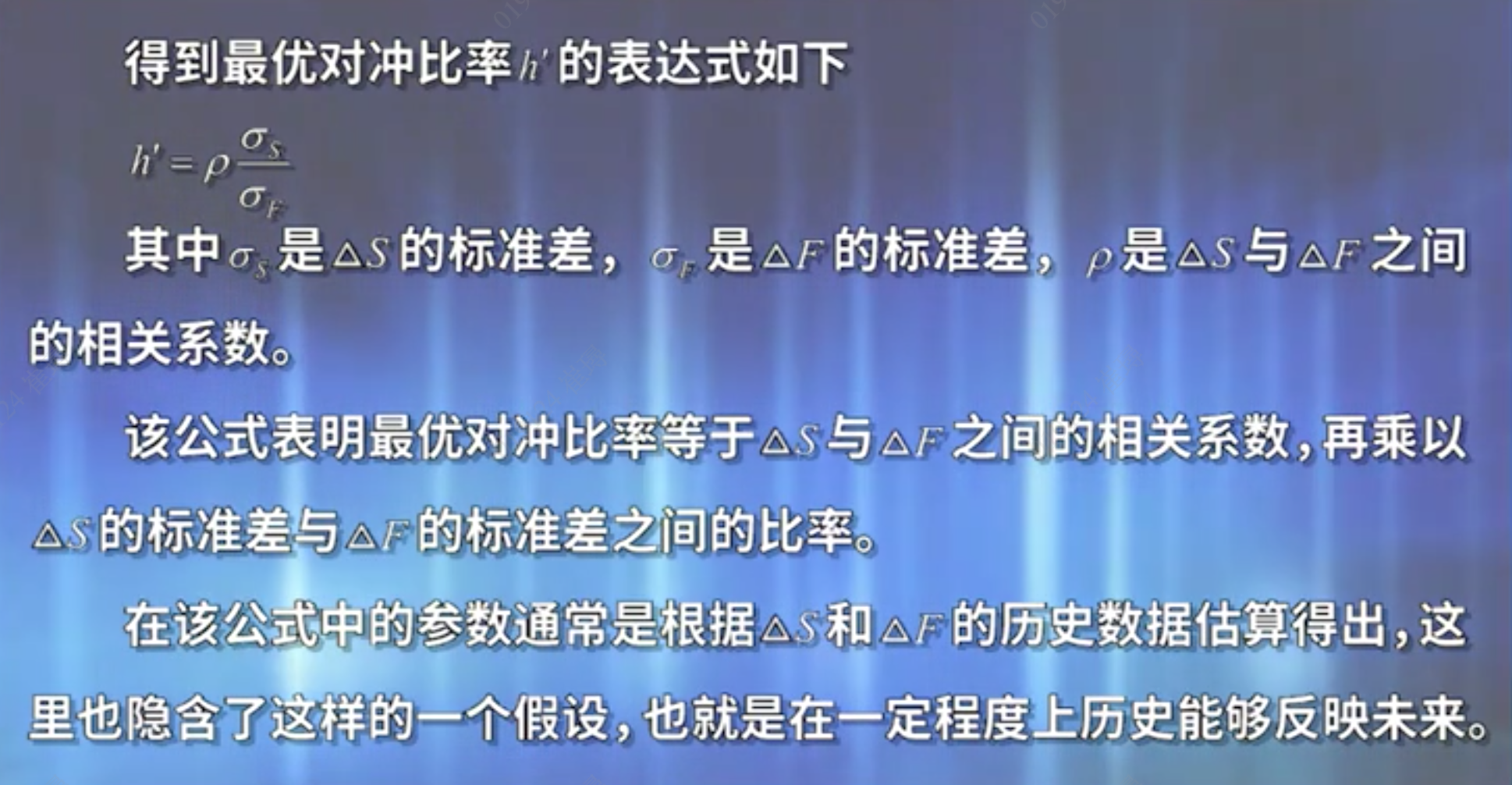

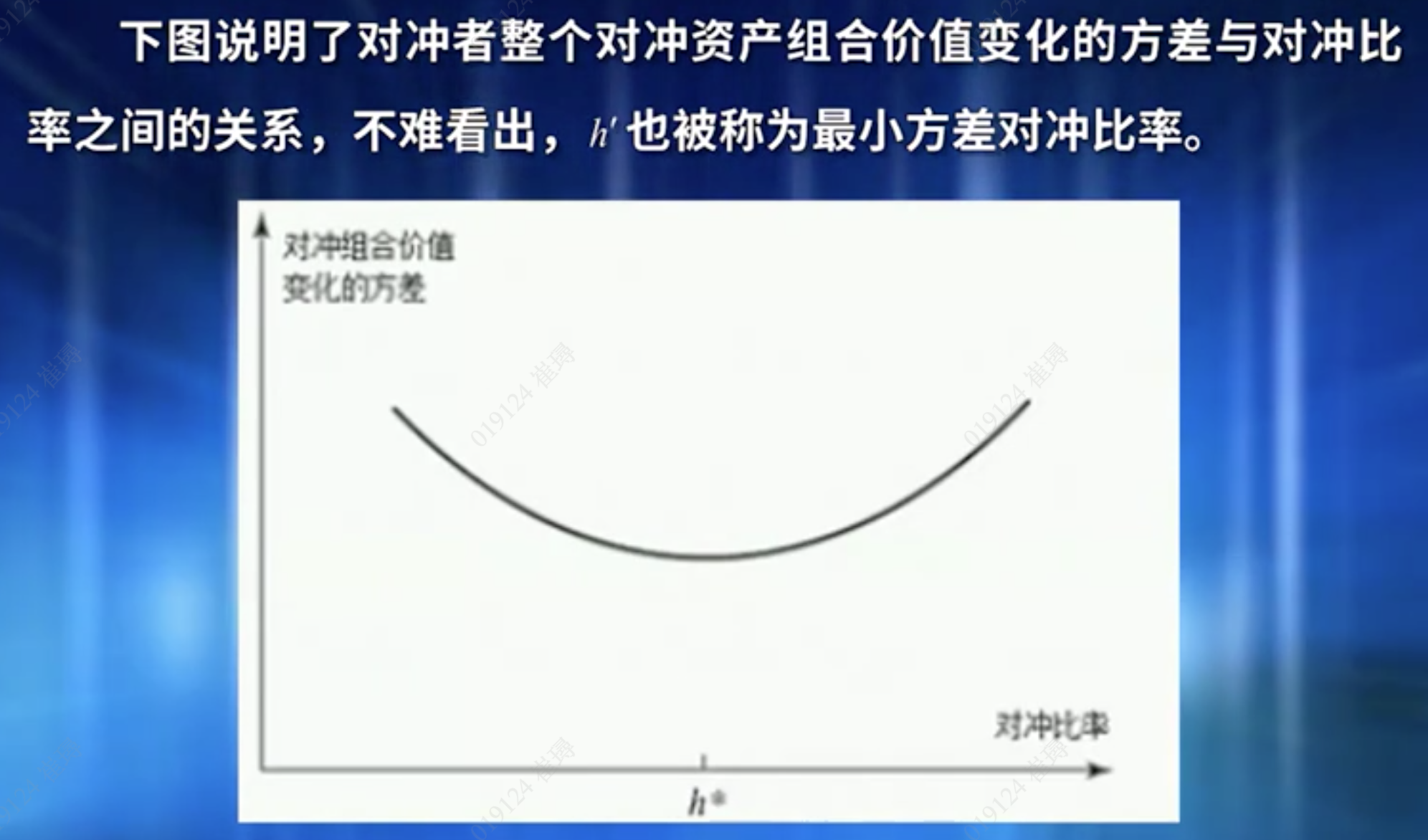

4.4 交叉对冲cross hedging 的基差风险

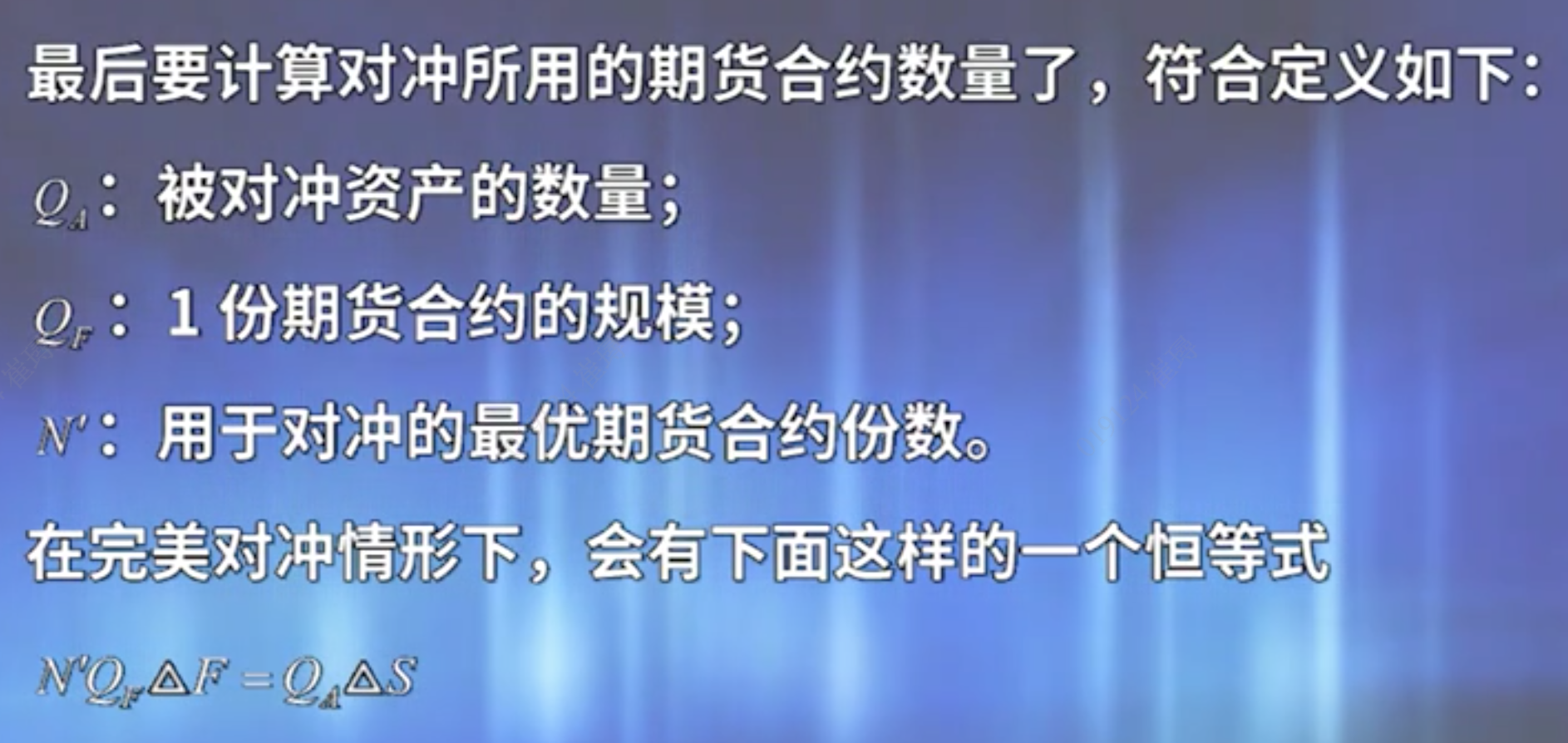

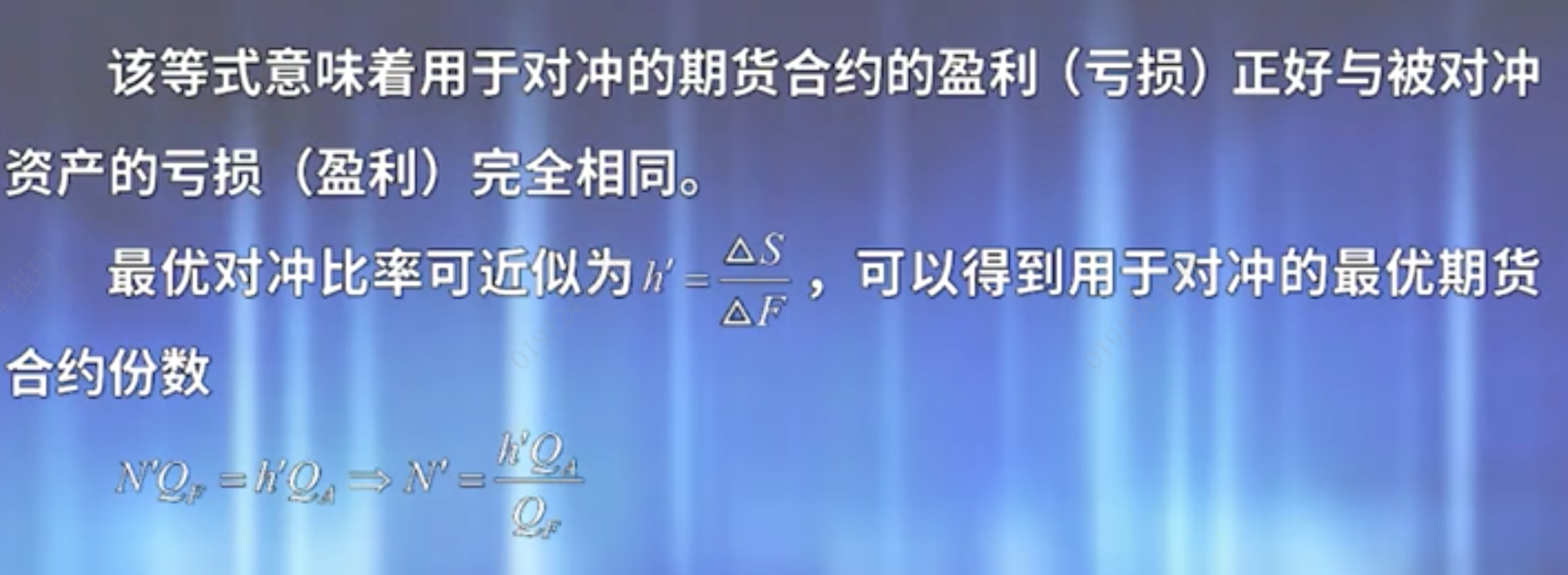

最优对冲比率

最优对冲数量

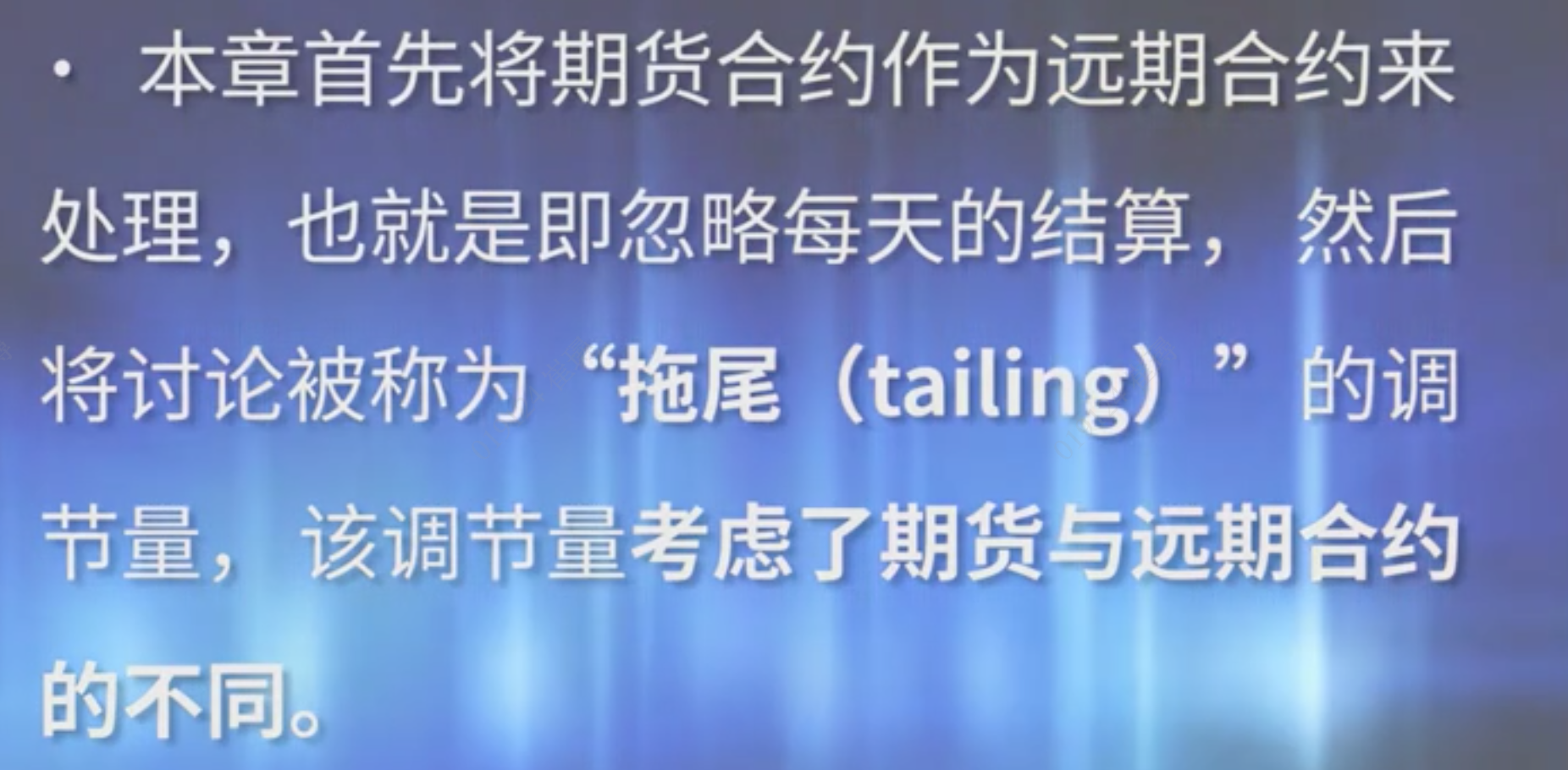

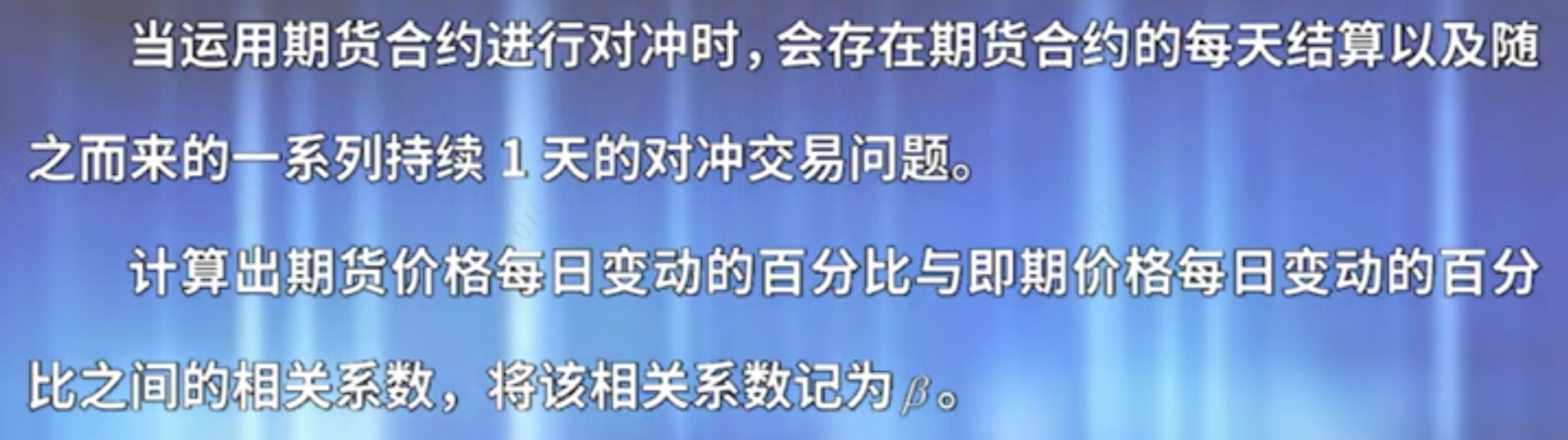

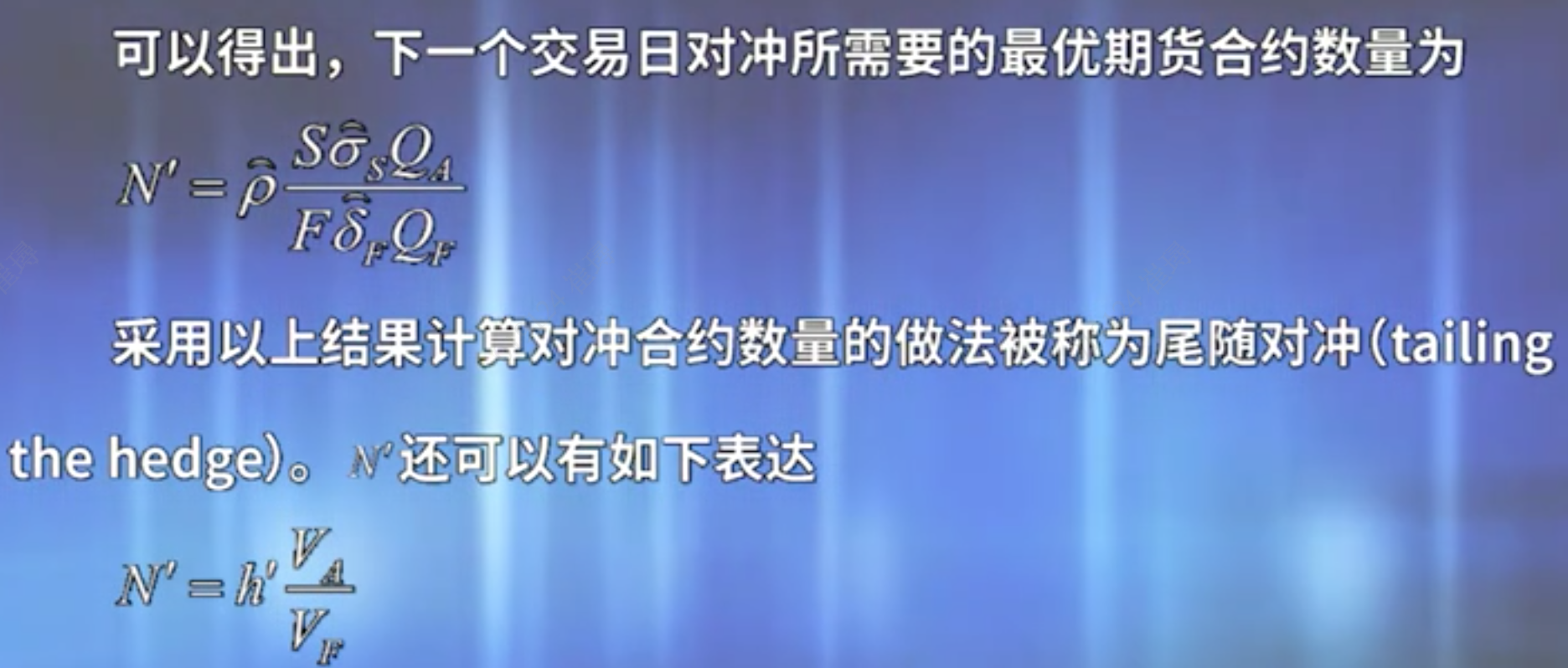

尾随对冲 tailing

五、股指期货的对冲

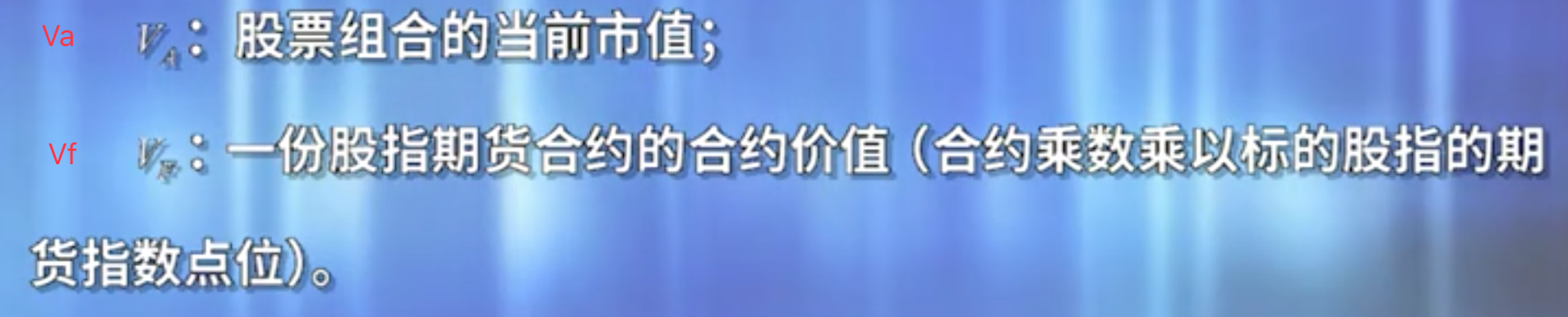

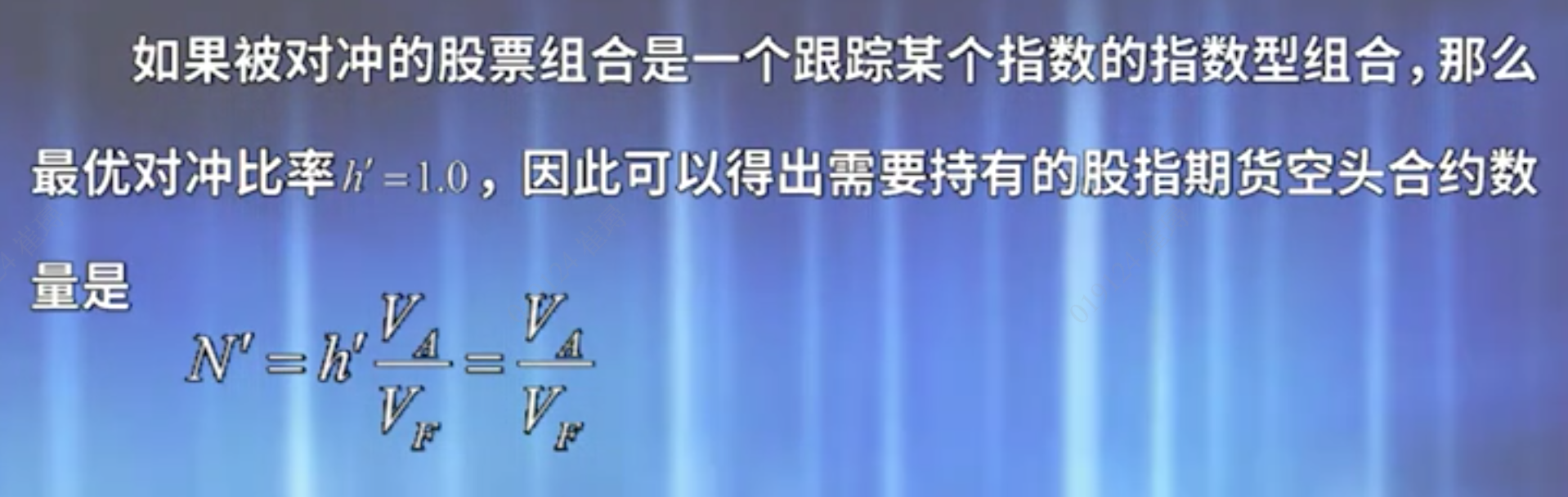

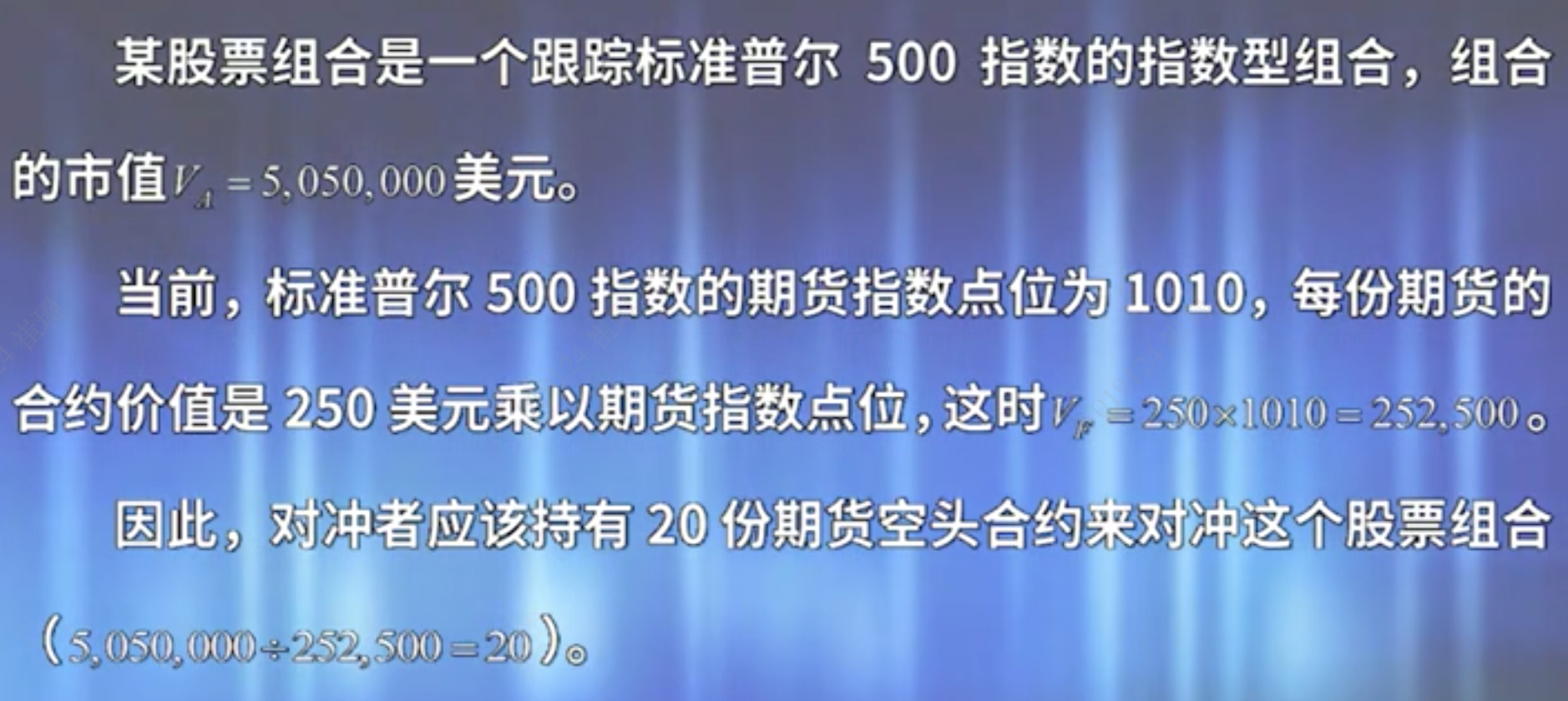

5.1 股票组合是一个指数型的组合

示例:

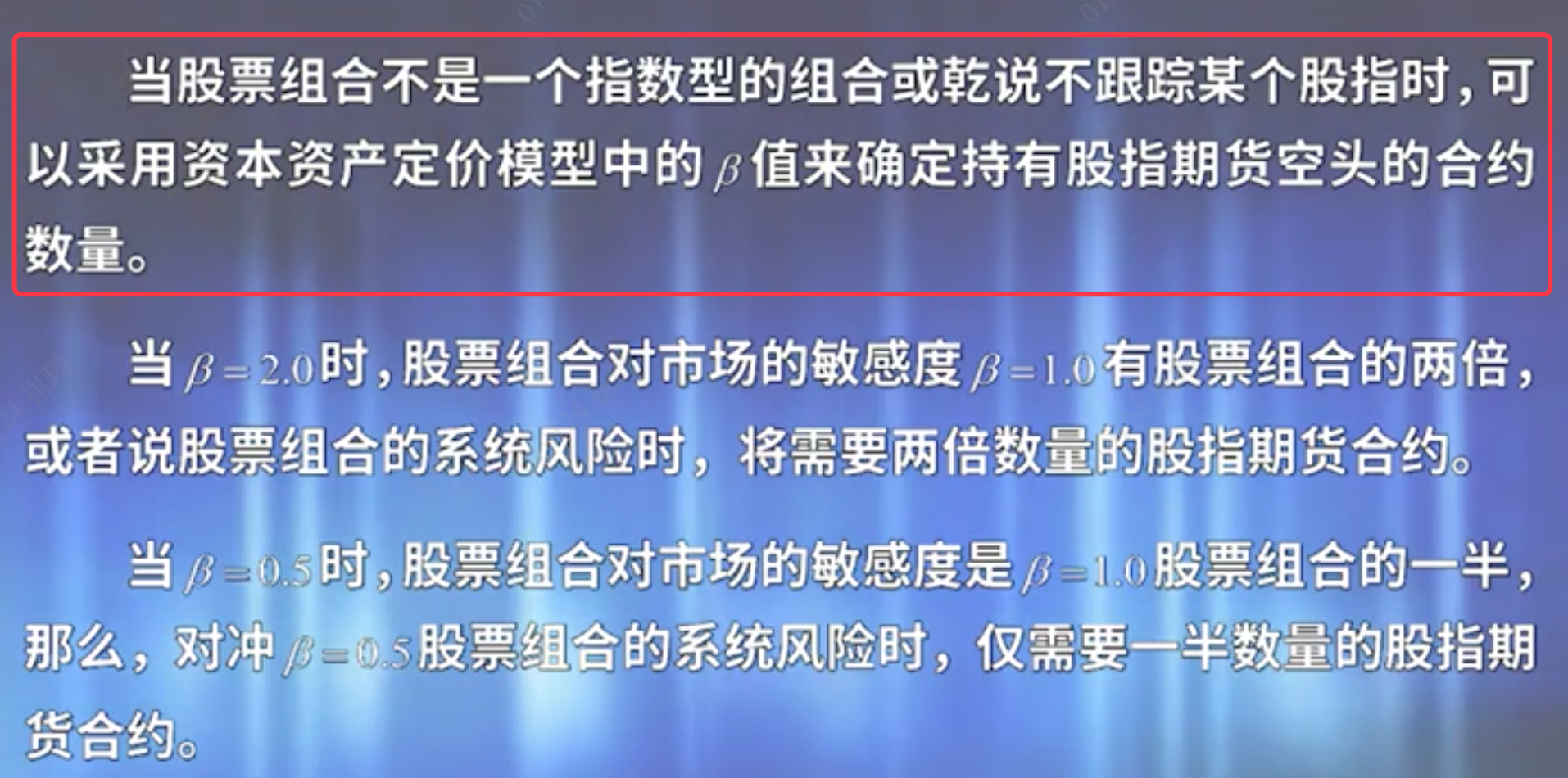

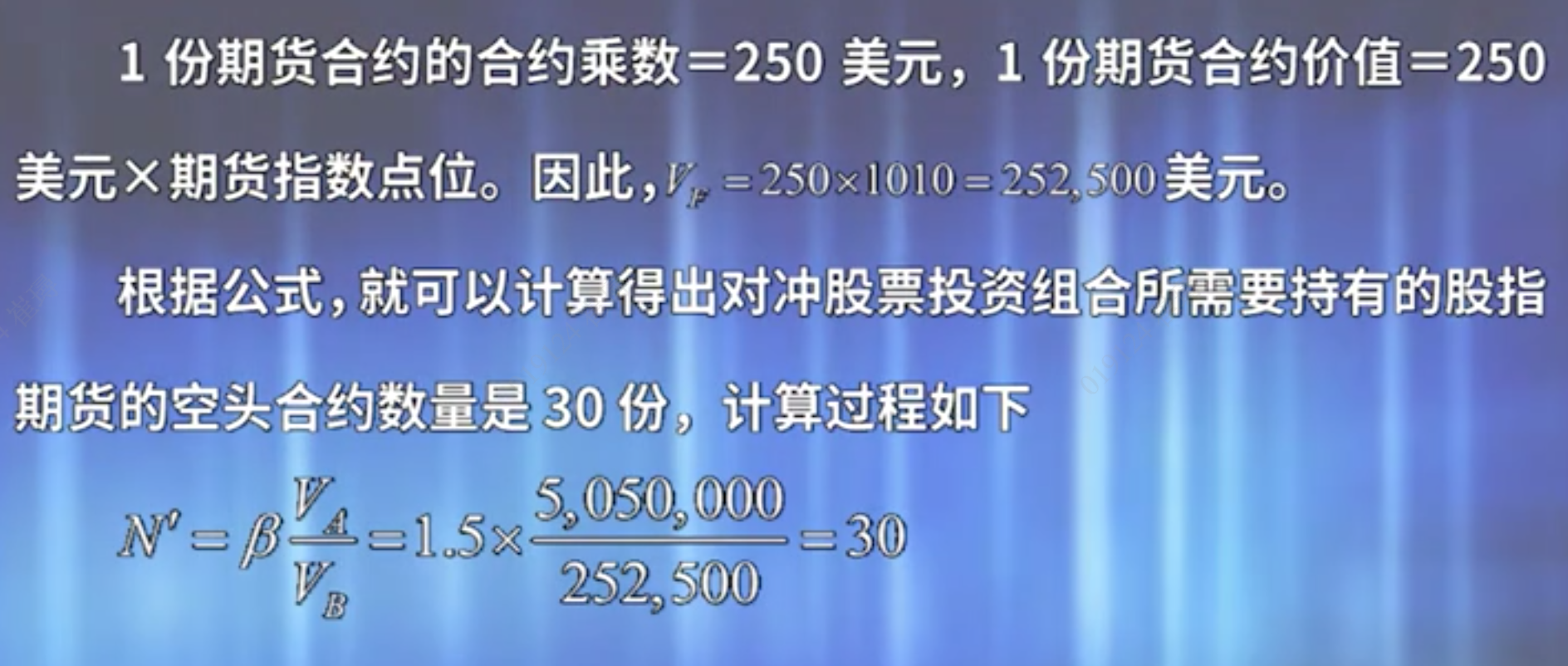

5.2 股票组合不是一个指数型的组合

示例:

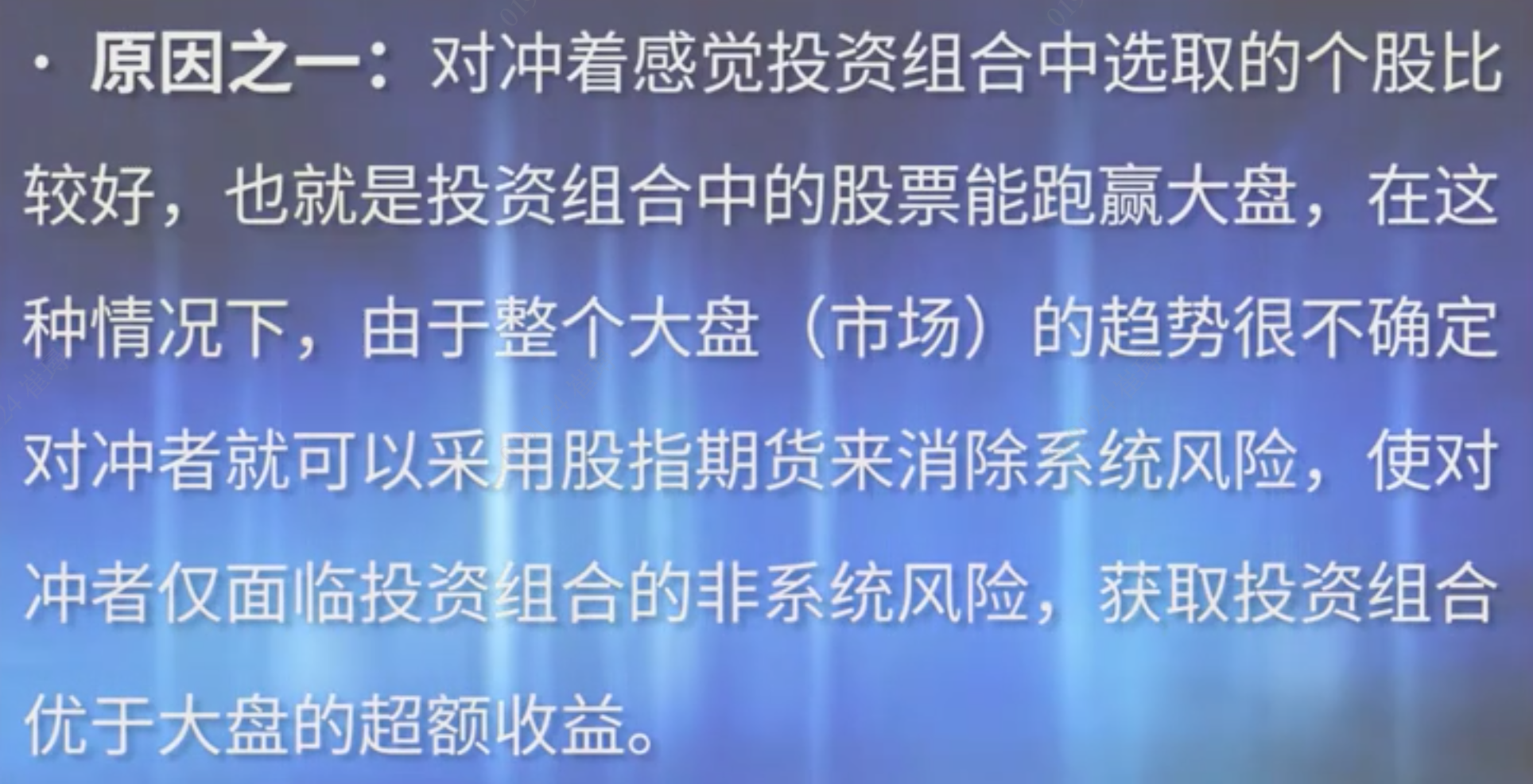

5.3 对冲股票投资组合的缘由

既然增长率只是和无风险利率成长,那为什么不卖掉股票组合去买国债呢?还要在这里对冲?那是因为:

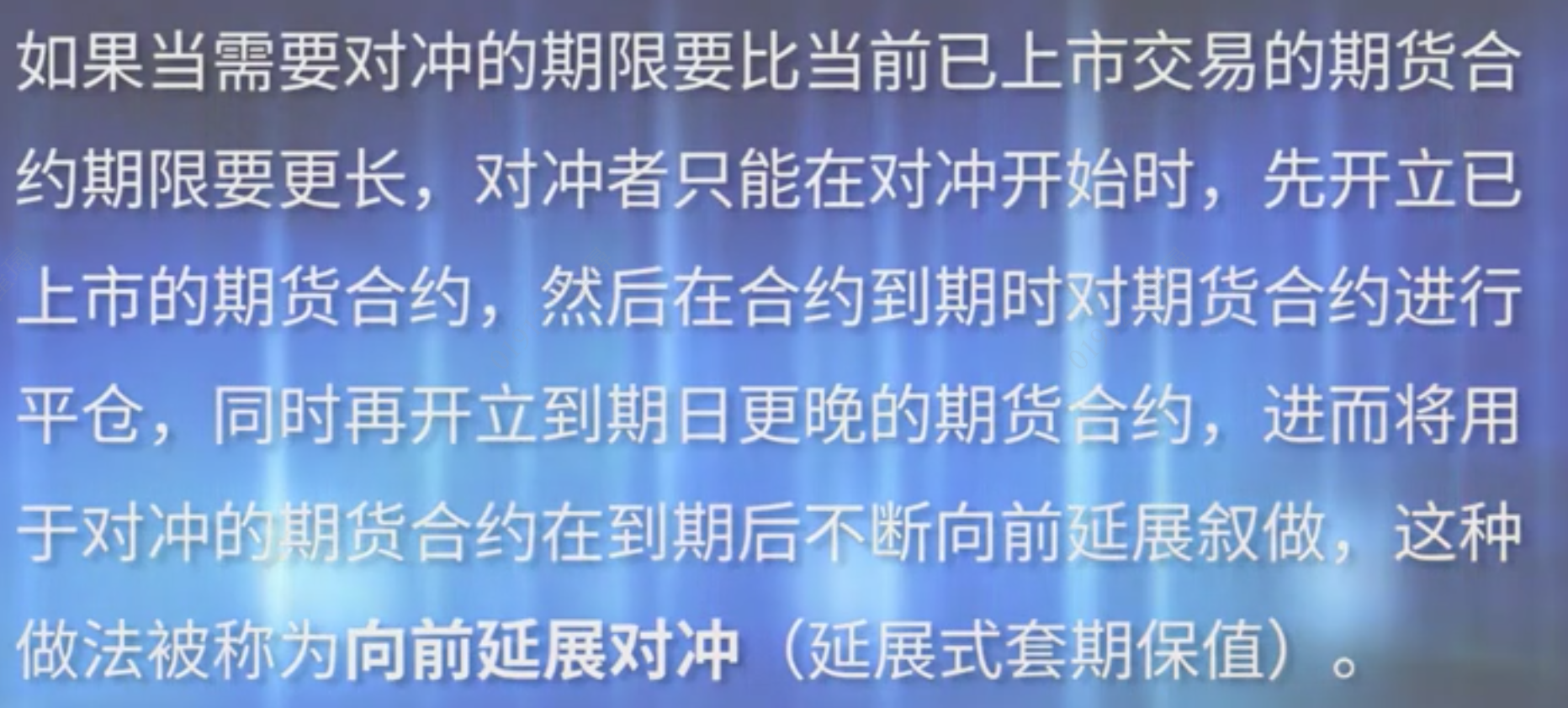

六、向前延展对冲(滚动对冲)

浙公网安备 33010602011771号

浙公网安备 33010602011771号