CFA - 投资学 - 13.金融衍生品:期货对冲 Hedging with Futures

一、多头对冲 Long Hedge VS 空头对冲 Short Hedge

总结:在现货市场害怕什么,就去期货市场做什么。

多头对冲 Long Hedge

- 如果你打算未来购买资产,担心资产价格上升,那么现在就在期货上购买它(持多仓)。

空头对冲 Short Hedge

- 如果你打算未来卖出资产,担心资产价格下跌,那么现在就在期货上卖掉它(持空仓)。

1.1 空头对冲

背景:

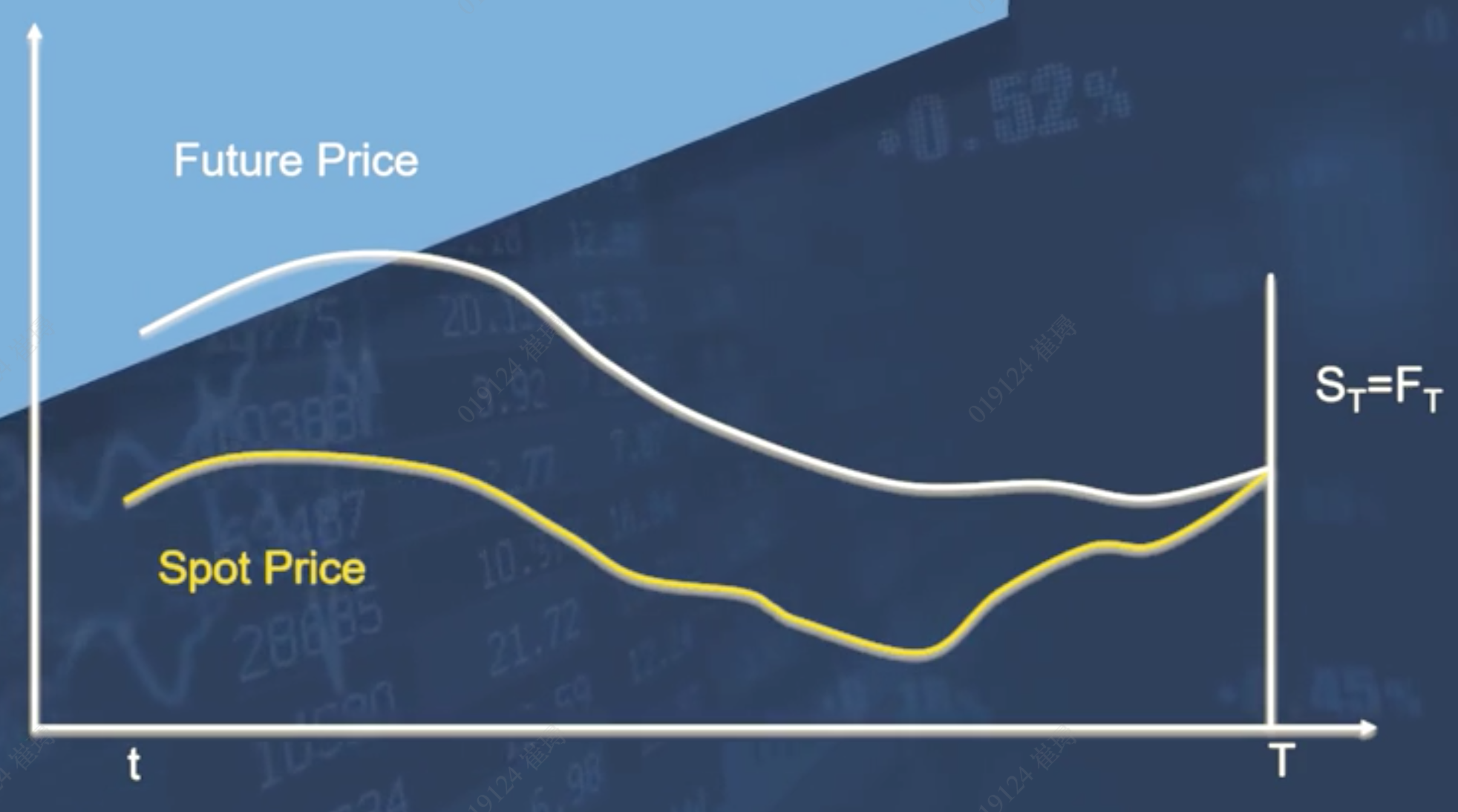

- 原油生产商计划在8月卖掉 1百万桶 原油,他想锁定价格避免损失,因此会在期货市场持空仓。

0时刻:

- 每份原油期货合约定义是1000桶, 期货价格是F0 = 18.75

- 原油商可以通过short 1000份期货合约,来对冲风险。

T时刻:

- 假设此时原油现货价格ST = 17.5

- 原油商按照计划,在现货市场以现货价格ST = 17.5 卖出原油。

- 现货市场收益 = 17.5/桶

- 原油商还要在期货市场平仓。由于之前0时刻是short 1000份合约,T时刻就要long 1000份合约来平仓。

- 由于现货价格和期货价格在到期日的收敛性,T时刻的期货价格FT就等于T时刻的现货价格ST。FT=17.5

- 期货市场收益 = St - Ft = 18.75 - 17.5 = 1.25/桶

- 原油商的总收益 = 现货市场收益 + 期货市场收益 = 17.5+1.25 = 18.75/桶 -- 其实就是0时刻期货锁定的价格F0。

- 原油商在现货市场遭受的损失(价格预期是18.75,T时刻现货跌到17.5),在期货市场上得到的弥补。就形成了风险对冲

【公式】

【现货价格和期货价格在到期日的收敛性】

1.2 多头对冲

和1.1 空头对冲类似

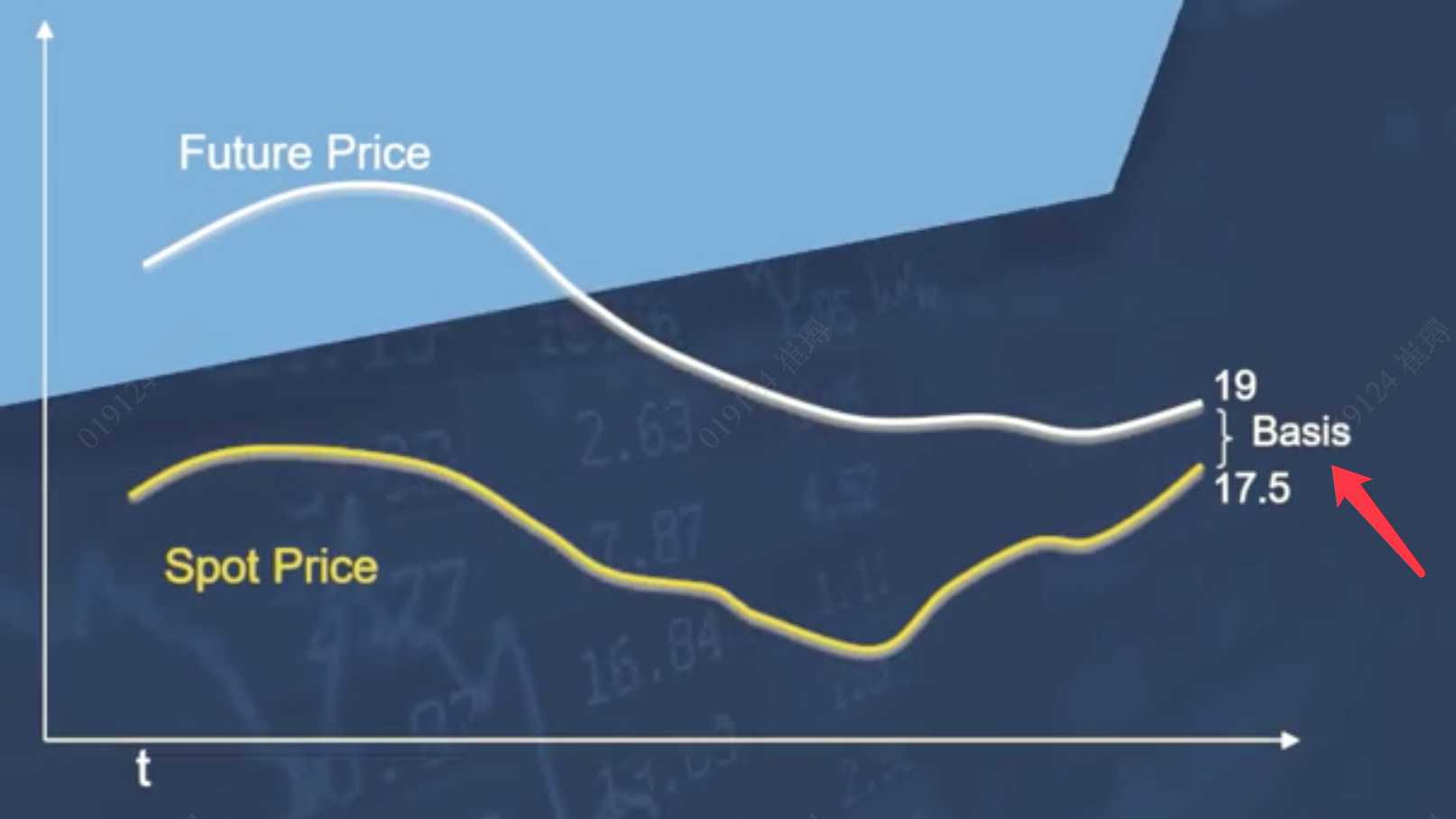

二、基差风险 Basis risk

2.1 什么是基差风险

无论是多头对冲,还是空头对冲,实现完美对冲都是基于ST = FT。

一旦ST != FT 收敛性质不成立,就会出现基差风险。

注意:基差风险是因为基差always未知,才有的风险。不是因为其是正数/负数。

如果基差是一个恒定的某个数字,它就不算是个风险,我们依然可以去做对冲。

2.2 为什么会出现基差风险

- underlying asset不匹配

- 弥补方法:寻找最接近的期货合约...

- 交割日不匹配

- 弥补方法:寻找最接近的交割日...

- 市场不是充分的有效

三、对冲比率 Hedge Ratios - 解决基差风险

在第一节中讲到的,1份现货对冲1份期货,这种叫做完全对冲 Fully hedging。

但由于基差风险的存在,1:1完全对冲不一定是最合理的。

可能1份现货,只需要0.6的期货对冲即可。这个0.6这个比率就是我们要寻找的对冲比率。

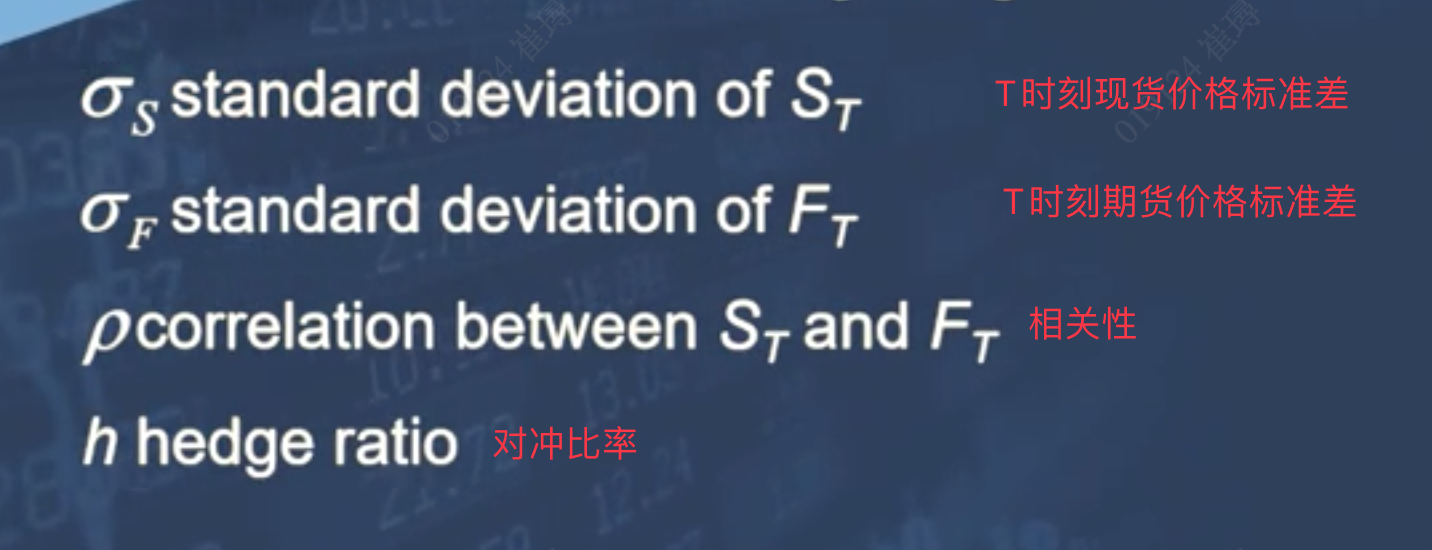

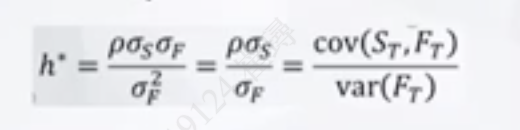

3.1 如何确定对冲比率

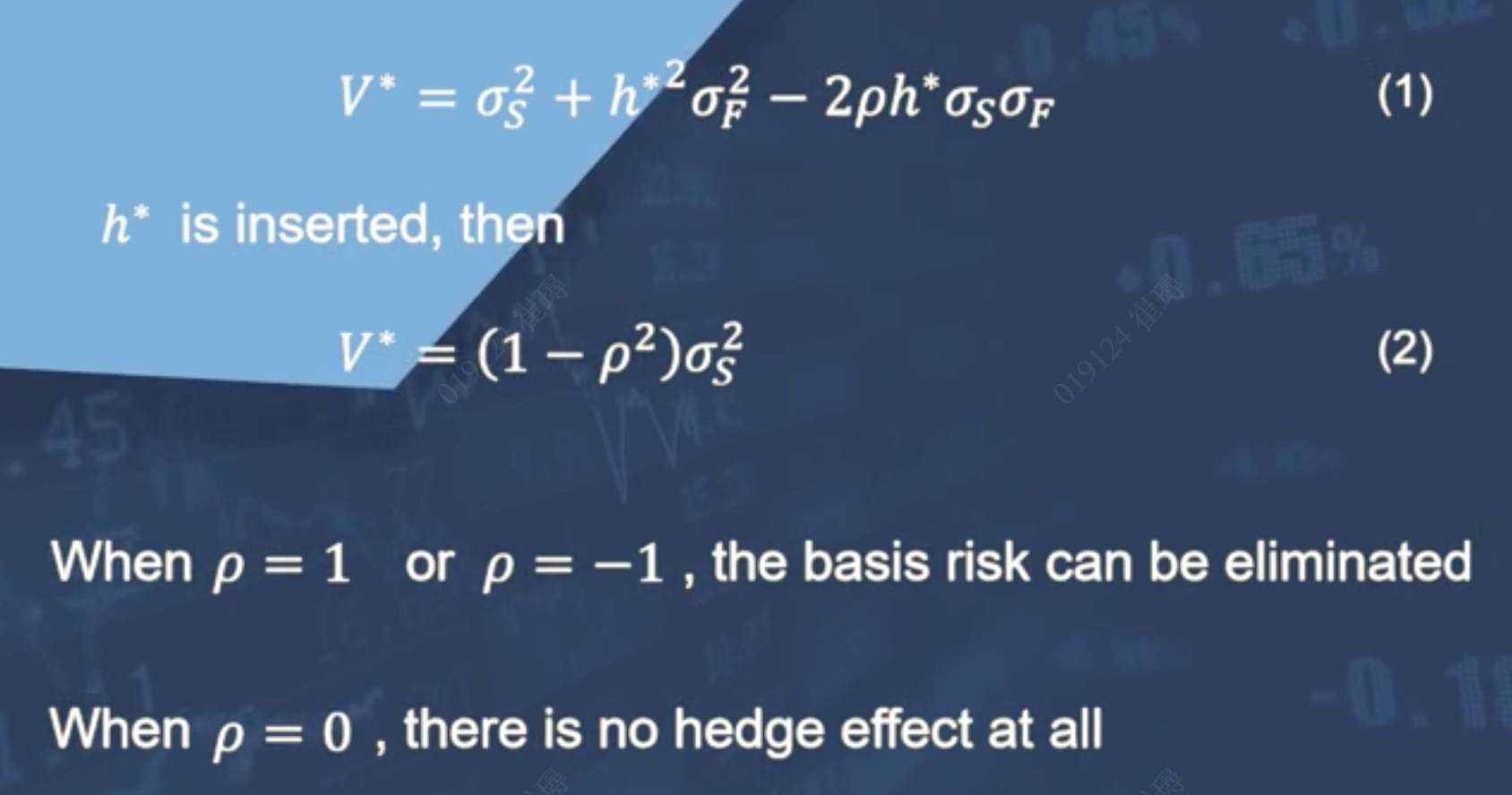

V 是资产组合在T时刻的方差

h* 最优的对冲比率 计算公式

- 分子 - 相关性 * 现货标准差

- 分母 - 期货的标准差

h*能减少多少方差?

把h*计算公式代入(1)式,得到(2)式子。

当期末现货价格和期货价格完全正相关 ρ=1,或者完全反相关ρ=-1,V*最优方差会是0,就能抵消基差风险

当期末现货价格和期货价格没有相关性 ρ=0,V*最优方差会最大(依然是现货的标准差的平方,就是方差),说明用没有相关性的期货,去对冲现货,是无用的。

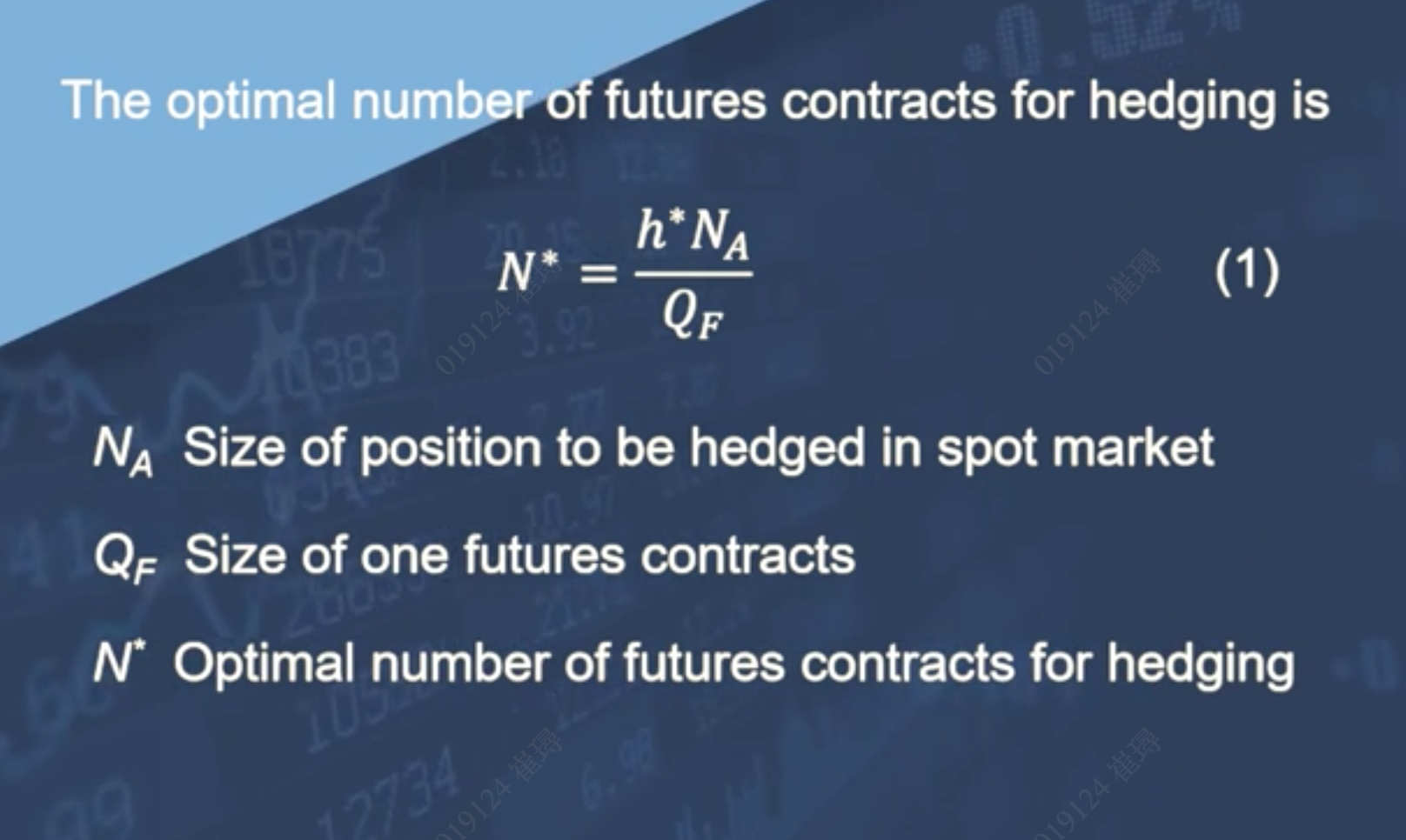

3.2 最优合约份数

NA,是现货市场想要被保护的头寸的规模

QF,是1份期货合约的规模

h*, 最优的对冲比率

N*,是最优的期货合约的份数

浙公网安备 33010602011771号

浙公网安备 33010602011771号