敏感金融数据保护——PCI DSS

一、基本概念

0、概述

PCI DSS(Payment Card Industry Data Security Standard) 是 2004 年启动的一套安全标准;这些标准适用于任何接受、处理、存储或传输信用卡数据的企业。PCI DSS 由 PCI SSC(支付卡行业安全标准委员会,全球安全标准)负责管理,组成该委员会的大型信用卡公司包括Mastercard、Visa、Discover、美国运通和 JCB。

1、术语

1.1 PCI安全标准协会

2006年由美国运通、发现金融(Discover)、JCB 国际信用卡公司、万事达卡(Mastercard)国际组织与 Visa公司共同创建的开放全球论坛。

1.2 持卡人数据 CHD(Cardholder Data)

- 主账号 (PAN,Primary Account Number):一般为银行卡号,大多数信用卡账户由16位字符串组成;

- 持卡人姓名:主账户中登记的归属人的姓名或任何授权使用卡的人;

- 到期日期:卡片到期日

- 服务代码:3至4位数字的编码,用于定义服务属性、识别国际和国内的数据交换、

识别使用限制等信息。

加密存储持卡人信息

1.3 敏感身份验证信息(SAD,Sensitive Authentication Data)

- 全磁道数据(磁条数据或芯片上的等效数据):

信用卡背面磁条中存储的数据,每个磁条拥有三条磁道,分别记录了PAN、姓名、失效日、业务码、CVV、PVV等数据;

- 信用卡安全码:银行卡安全验证码,一般为3至4位,常见的安全码有CVV2(VISA)、CVC2(万事达卡)、CVN2(中国银联)、CID(美国运通卡)、CAV2(日本JCB)等;

- CVV号(Card Verification Value):CVV号是信用卡上的一种安全码,用于在不需要实体卡片的交易中验证卡片的真实性。通常是3位或者4位数字。

- PIN/PIN 数据块:信用卡交易密码

禁止存储:敏感验证信息在交易完成后禁止存储。

1.4 持卡人数据环境(CDE,Cardholder Data Environment)

存储、处理或传输持卡人数据或敏感验证数据的人员、流程或技术。

2、适用场景

PCI DSS 标准适用于接受、处理、存储或传输持卡人数据的任何企业,因此以下类型的企业必须满足该标准的要求:

- 各种规模的商家

- 金融机构

- 支付服务提供商,包括硬件和软件提供商

- 销售点 (POS) 供应商

除了金融机构和支付机构需要对系统本身加强保护,越来越多的行业都开始关注卡数据的安全。

尽管 PCI DSS 是作为支付卡数据安全标准,但目前也已经不再局限于支付卡行业,而是更广泛的被借鉴成为数据保护的信息安全标准。

二、内容框架

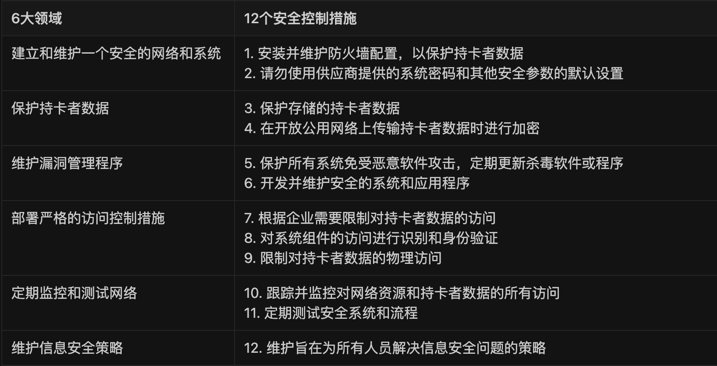

1、6大领域、12个安全控制项

PCI DSS包含 建立并维护安全的网络和系统、保护帐户数据、维护漏洞管理计划、实施强效访问控制措施、定期监控并测试网络、维护信息安全政策这6大领域内容,具体囊括12项 具体安全标准要求。

2、关注核心环节

- “最小化范围” 确保只保护必需资产,降低合规与安全成本 (隔离隔离!!)

- “强认证 + 最小权限” 杜绝凭证滥用与横向渗透

- “全生命周期加密 + 严密密钥管理” 阻断数据在传输与存储层面的泄露

- “24×7 日志监控与自动化响应” 快速发现并处置安全事件

- “持续治理与人因管理” 从制度、审核到培训,形成闭环合规与安全文化

3、仅关注PCI数据吗?

PCI DSS 范围之外的信息

-

生物特征数据(如人脸、指纹、虹膜等)

PCI DSS 并不直接规范生物识别信息的收集、存储或处理。但如果这些数据与持卡人账户直接关联,并且存放在与 CDE(持卡人数据环境)相同的系统中,那么这些系统就必须符合 PCI DSS 的安全要求。

-

交易流水(Transaction Logs)

交易流水本身作为审计日志是非常重要的监控资源,但 PCI DSS 仅关注其中是否包含 PAN 或其他 CHD/SAD。如果流水日志中包含了完整卡号或安全码,同样要按 CHD/SAD 规则保护;如果只是交易金额、时间、商户编号等普通业务指标,则按照企业的日志管理与隐私保护策略处理。

-

其他个人敏感信息(PII)

如身份证号、手机号、电子邮件、地址等,属于更广义的隐私范畴,PCI DSS 并不直接管控。但在设计系统时,建议同步参考 GDPR、ISO 27001/27701、中国个人信息保护法(PIPL) 等法规/标准,统一制定统一的 PII 保护策略,避免出现“卡数据安全合规,但用户其他数据泄露”的盲区。

本文来自博客园,作者:Momoko-X,转载请注明原文链接:https://www.cnblogs.com/ffx1/p/18325272

浙公网安备 33010602011771号

浙公网安备 33010602011771号