Portfolio Management 9

☆ R50: Portfolio Risk and Return: Part Ⅱ-4

Ⅳ、Beyond the Capital Asset Pricing Model:CAPM模型的局限和延伸(基本不考)

1、Limitations of the CAPM

CAPM的理论局限性

单因素模型

CAPM中仅对系统风险或β风险进行定价

它是规定性的,易于理解和应用,尽管它非常严格且不灵活

单周期模型

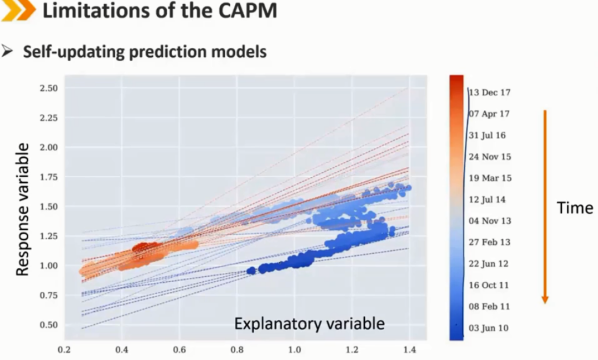

像CAPM这样的单周期模型无法捕捉随时间变化且跨越多个周期的因素

CAPM的实际局限性

市场组合

应包括所有资产,包括金融和非金融资产,这意味着它还包括许多不可投资的资产

市场投资组合的替代

不同的分析师,投资者的国家不同,用来替代市场投资组合的资产组合就不同

为同一资产生成不同的回报估计,这在CAPM中是不允许的

β风险估计

公司的历史状态可能无法准确反映公司的当前或未来状态

使用不同的周期进行估计会导致对β的不同估计

CAPM的实际局限性(续)

CAPM不能很好地预测收益

对CAPM的实证支持很弱

CAPM的测试表明,资产回报率并非完全由系统风险决定

投资者的一致性预期

显然,投资者可以理性地处理相同的信息,得出不同的最优风险投资组合

2、Extensions to the CAPM

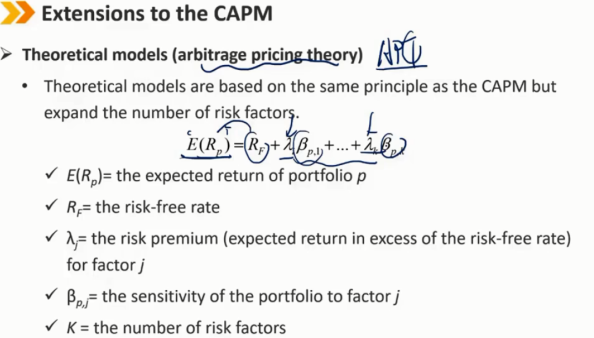

理论模型(套利定价理论,APT)

理论模型基于与CAPM相同的原则,但扩大了风险因素的数量

理论模型(套利定价理论,APT)(续)

虽然APT在理论上更加出色、灵活,并且优于CAPM,但在实践中并不常用:

没有具体说明风险因素都有哪些

很难识别风险因素并估计每种资产的β

CAPM实际上比APT更受欢迎

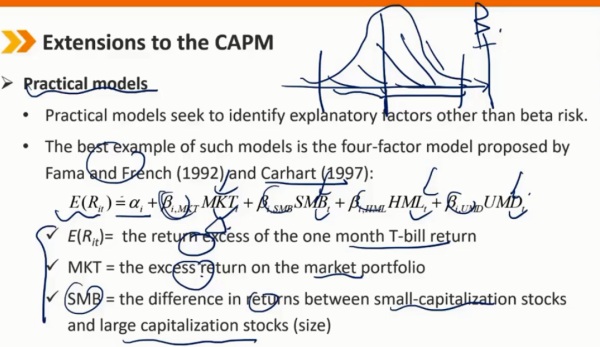

实用模型(二级会学)

实用模型寻求识别除β风险以外的解释因素

这种模型最好的例子是法马和弗伦奇(1992年)和卡哈特(1997年)提出的四因素模型

浙公网安备 33010602011771号

浙公网安备 33010602011771号