Portfolio Management 7

☆ R50: Portfolio Risk and Return: Part Ⅱ-2

Ⅱ、Pricing of Risk and Computation of Expected Return:风险定价和收益计算

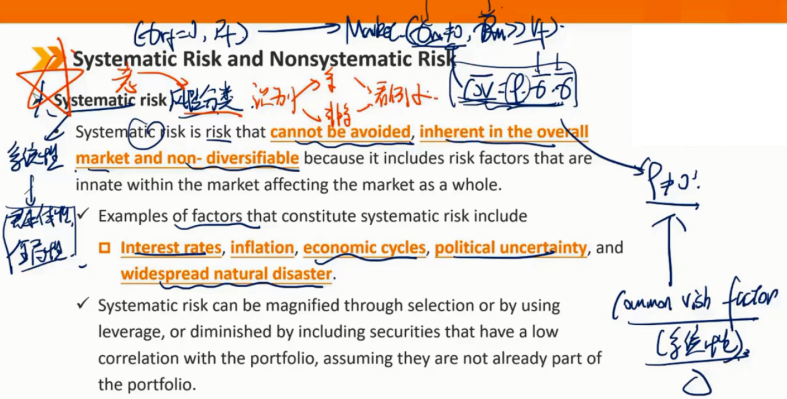

1、Systematic Risk and Nonsystematic Risk

系统性风险

系统性风险是无法避免的风险,是整个市场固有的、不可分散的风险,因为它包括影响整个市场的市场固有的风险因素。

构成系统性风险的因素包括:利率、通货膨胀、经济周期、政治不确定性和广泛的自然灾害。

系统风险可以通过选择或使用杠杆放大,也可以通过包含与投资组合相关性较低的证券来降低,前提是这些证券尚未成为投资组合的一部分。

非系统风险

非系统性风险是指局部风险或仅限于特定资产或行业的风险,不需要影响该资产类别以外的资产。

非系统性风险的例子可能包括药物试验失败或飞机坠毁

投资者可以通过形成相互之间不高度相关的资产组合,通过分散化来避免非系统性风险

总方差 = 系统方差 + 非系统方差

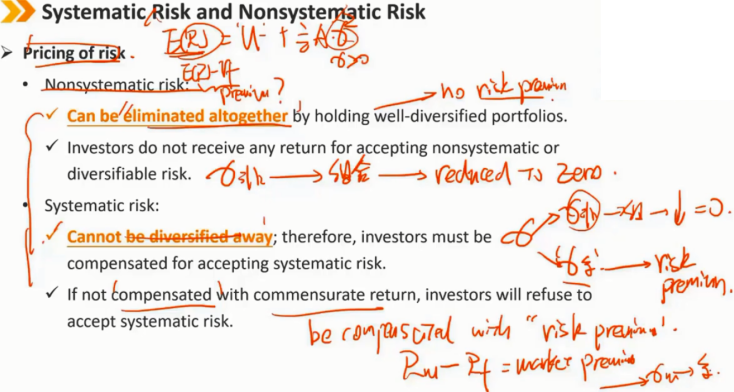

风险定价

非系统风险:

通过持有分散化的投资组合,可以完全消除这种风险

投资者接受非系统性或分散性风险不会获得任何补偿

系统性风险:

不能分散化;因此,投资者接受系统性风险必须得到补偿

如果没有相应的补偿,投资者将拒绝接受系统性风险

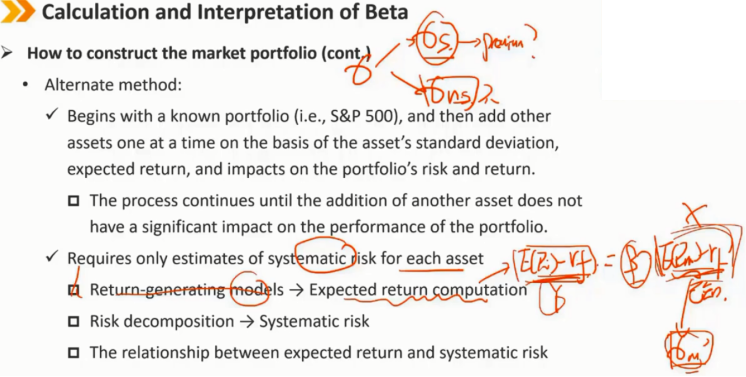

2、Calculation and Interpretation of Beta

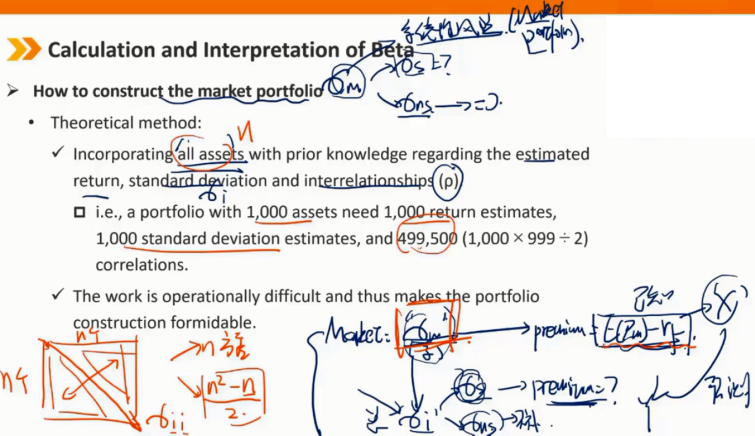

如何构建市场组合

理论方法:

将所有事先了解估计收益、标准差和相关系数(ρ)的资产合并在一起。

例如,一个拥有1000项资产的投资组合需要1000个收益估计、1000个标准差估计和499500个相关系数

这项工作在操作上很困难,因此投资组合的构建非常难。

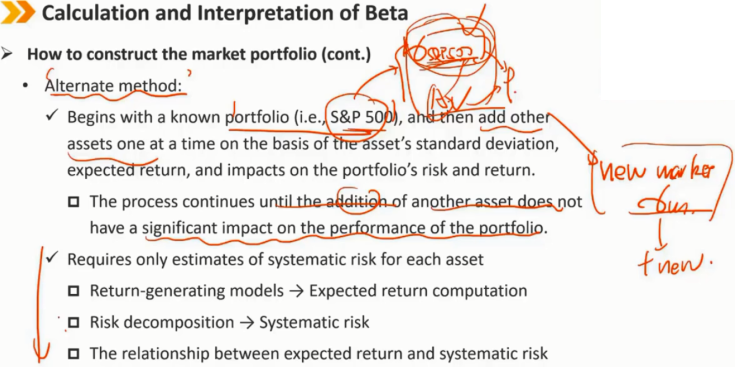

如何构建市场组合(续) 替代方法: 从一个已知的投资组合(例如标准普尔500指数)开始,然后根据该资产的标准差,预期收益,以及对该投资组合的风险和收益的影响,一次添加一项其他资产。 这一过程一直持续到添加另一项资产不会对投资组合的绩效生重大影响为止 只需要对每项资产的系统风险进行估计: 收益生成模型 -> 预期收益计算 风险分解 -> 系统风险 预期收益与系统风险的关系

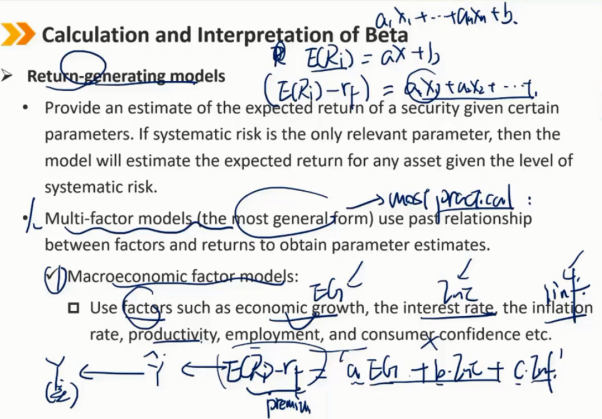

收益生成模型(一级了解即可,二级是重点,实际中也经常用到) 提供给定特定参数的证券预期回报的估计值。如果系统风险是唯一相关参数,那么该模型将根据系统风险水平估计任何资产的预期回报。 多因素模型(最普遍的形式)使用因素和回报之间的过去关系来获得参数估计。 1、宏观经济因素模型: 使用经济增长、利率、通货膨胀率、生产率、就业和消费者信心等因素。

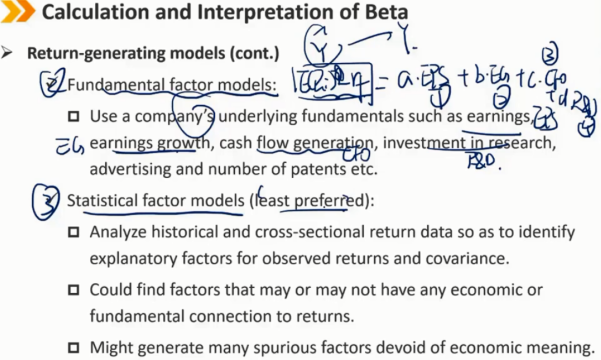

收益生成模型(续) 2、基本面因素模型: 使用公司的基本面要素,如每股收益、收益增长、现金流生成、用于研究的投资、广告和专利数量等 3、统计因子模型(最不常用) 分析历史和横截面收益数据,以确定观测收益和协方差的解释因素 可以找到与收益可能有或可能没有任何经济或根本联系的因素(例如计算出来公司收益与降雨量之间有关系) 可能会产生许多没有经济意义的虚假因素

收益生成模型(续)

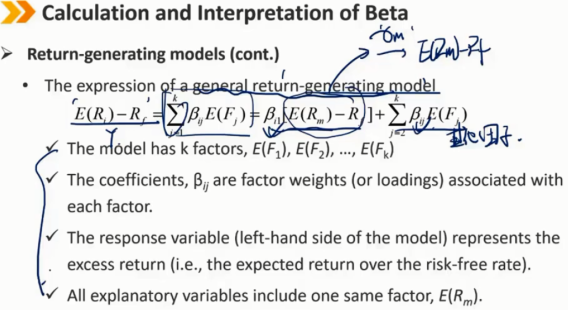

一般收益生成模型的表达式

该模型有k个因子,E(F1),E(F2)…E(Fk)

系数βij是与每个系数相关的系数权重

响应变量(模型左侧)代表超额回报(即,超出无风险利率的预期回报)

所有解释变量都包含一个相同的因子E(Rm)

收益生成模型(续)

通用模型的标准

三因素和四因素模型(二级是重点)

尤金·法马(Eugene Fama)和肯尼斯·弗兰奇(Kenneth French)建议,股票收益的收益生成模型除了βij之外,还应该包括公司的相对规模和公司的相对账面市值

研究发现,添加这些元素可以更好地解释过去的收益

收益生成模型(续)

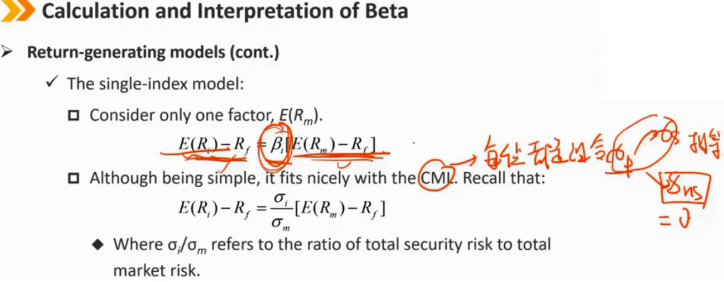

单因素模型

只考虑一个因素,E(R)

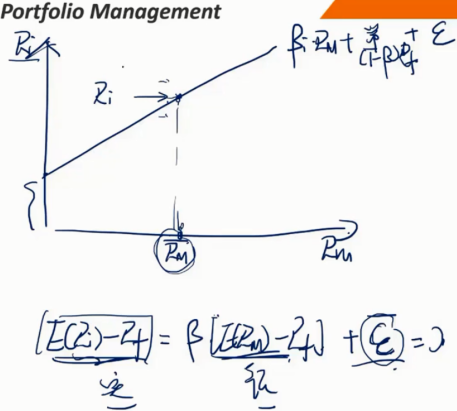

虽然很简单,但它很适合CML,还记得

其中 σi/σm 指组合的总风险与总市场风险的比率

CML线上的每个点的总风险都等于系统性风险(因为是组合,组合的非系统风险是0)

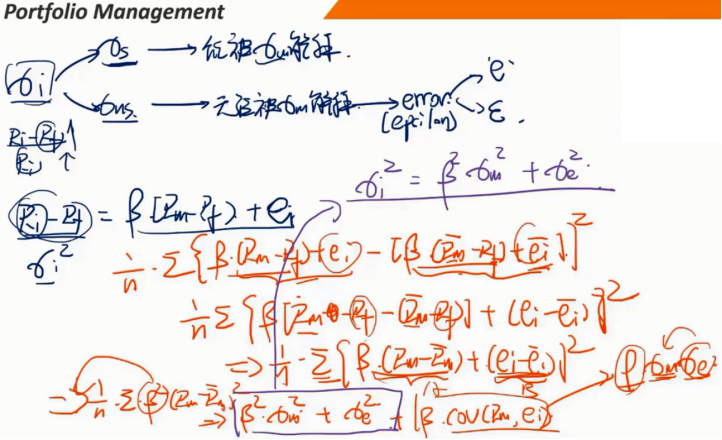

单因素模型的总风险分解

与其在单一指数中使用预期收益,不如使用实际收益。预期收益和实际收益之间的差异可归因于非市场变化,作为一个误差项,ei在下面的第二个等式中:

将总方差分解为系统方差和非系统方差:

由于Rm和ei之间的相关性为零,因此可以去掉协方差项。

因此

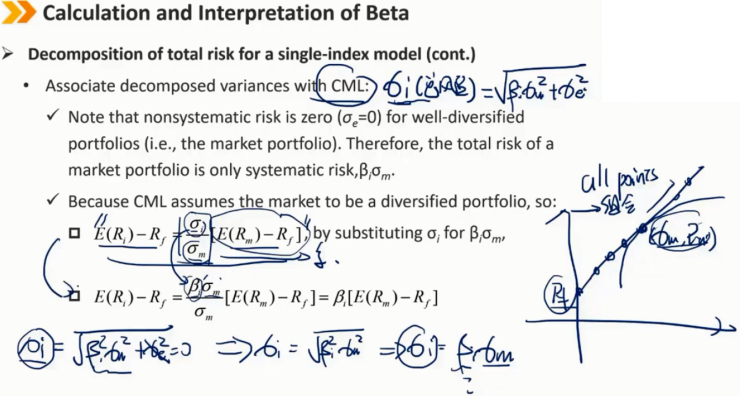

单因素模型的总风险分解(续) 将分解方差与CML关联: 请注意,对于高度分散化的投资组合(例如市场投资组合),非系统风险为零(σe=0)。因此,市场投资组合的总风险仅为系统风险βiσm。 因为CML假设市场是一个分散化的投资组合,所以: 用βiσm替换σi,

注:CML线上的点一定是完全分散化的(fully diversified),ε=0;

非CML线上的点不一定是完全分散化的,只是有可能是,ε不一定等于0

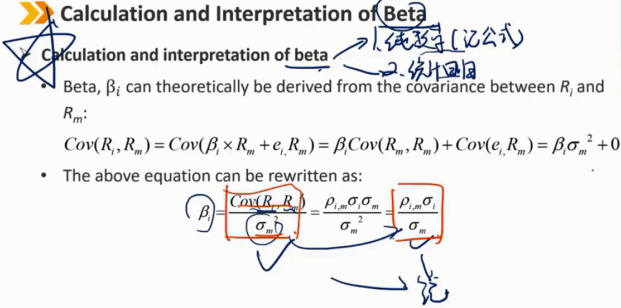

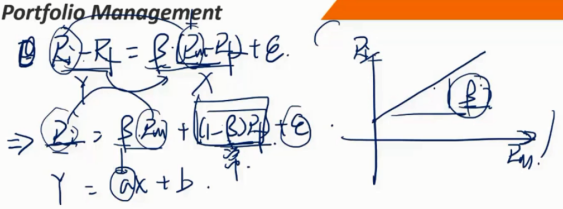

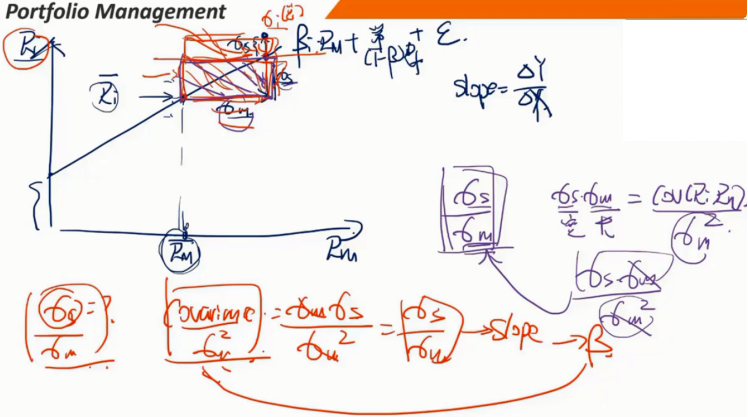

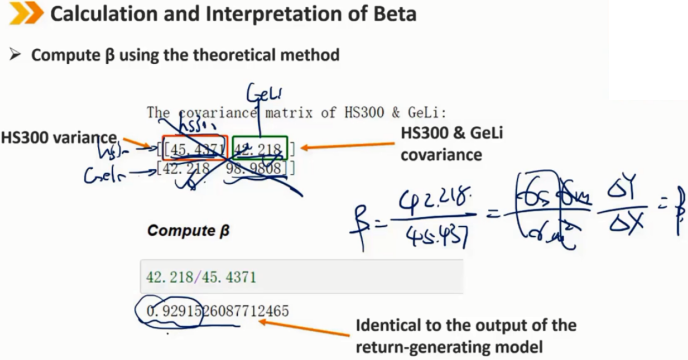

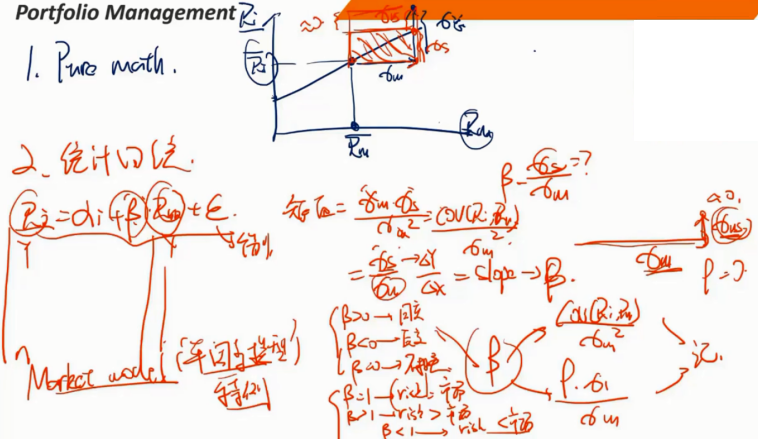

β的计算和解释(纯数学方法推导)

βi理论上可以从Ri和Rm之间的协方差中推导出来

证明用超额收益(Rm-Rf)预测另一个组合的超额收益,和用市场组合收益Rm预测另一个组合收益其实是一样的

均值必过直线

通过矩形面积计算斜率,矩形面积就是协方差,从长期来看,非系统性风险的矩形面积部分为0

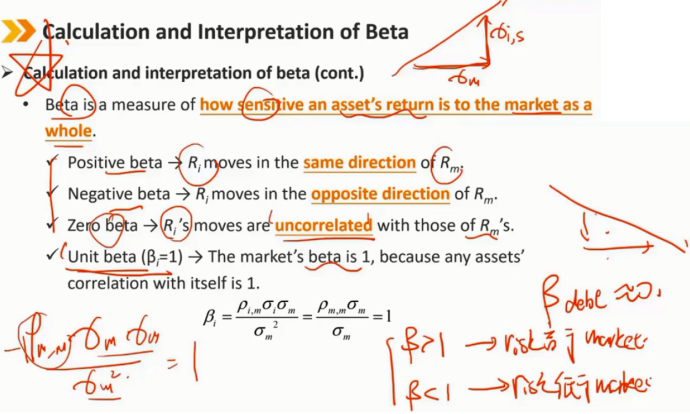

β的计算和解释(续) 贝塔系数是衡量一项资产的回报对整个市场的敏感程度的指标。 正beta -> Ri向Rm的同一方向移动(βi>1 -> 资产的风险高于市场组合,βi<1 -> 资产的风险低于市场组合) 负beta -> Ri向Rm的相反方向移动 零贝塔 -> Ri的移动与Rm的移动不相关 单位贝塔系数(βi=1)-> 市场的贝塔系数是1,因为任何与自身相关的资产都是1

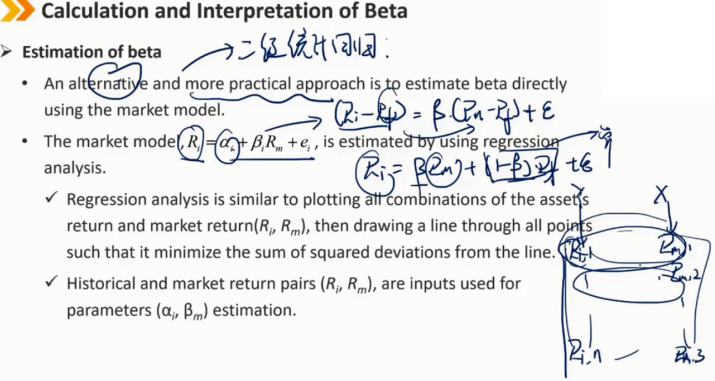

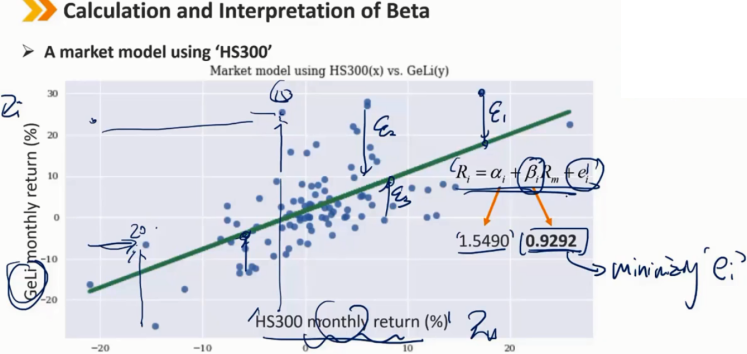

β的估计(二级时用的统计回归的方式推导) 另一种更实用的方法是直接使用市场模型估算贝塔系数。 市场模型 Ri = αi + βiRm + ei,通过回归分析进行估计。 回归分析类似于绘制资产回报率和市场回报率的所有组合(Ri,Rm),然后在所有点上画一条线,以最小化与该线的离差平方和 历史和市场回报对(Ri,Rm)是用于参数(αi,βm)估计的输入

β的估计(续)

由于对未来风险预测的重要性,β估计的准确性备受关注。

短期β估计:

比三到五年的测量结果更不准确

可能会受到特定时期特殊事件的影响

长期β估计:

更准确

可能无法很好地反映未来的预期,尤其是在资产发生重大变化的情况下(如柯达)

非系统性风险长期来看均值为0,但是可以用来投机

Summary:

浙公网安备 33010602011771号

浙公网安备 33010602011771号