Portfolio Management 6

☆ R50: Portfolio Risk and Return: Part Ⅱ-1

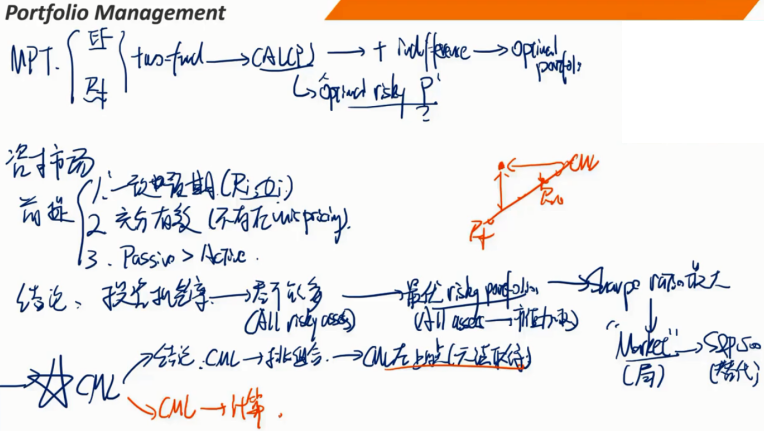

Ⅰ、Capital Market Theory:资本市场理论

1、Portfolio of Risk-Free and Risky Assets:无风险资产和风险资产组成的投资组合

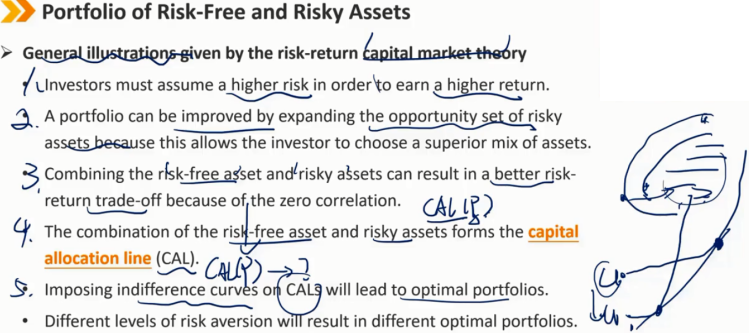

风险收益资本市场理论给出的一般说明 1、为了获得更高的回报,投资者必须承担更高的风险。 2、通过扩大风险资产的机会集,可以改善投资组合,因为这允许投资者选择更好的资产组合。 3、由于零相关性,将无风险资产和风险资产相结合可以产生更好的风险回报权衡。 4、无风险资产和风险资产的组合构成资本配置线。(CAL(P)) 5、对CAL施加无差异曲线将导致最优投资组合。 6、不同程度的风险厌恶系数会导致不同的最优投资组合。

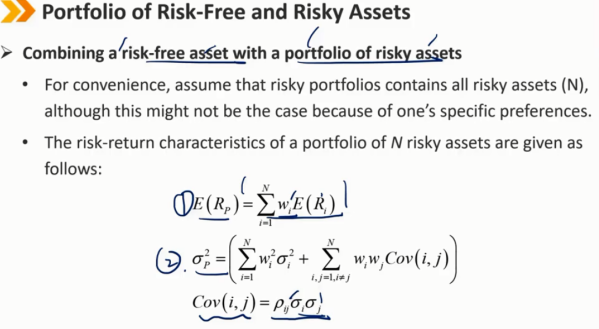

将无风险资产与风险资产组合相结合

为方便起见,假设风险投资组合包含所有风险资产(N),尽管由于个人的特定偏好,情况可能并非如此

N个风险资产组合的风险收益特征如下所示:

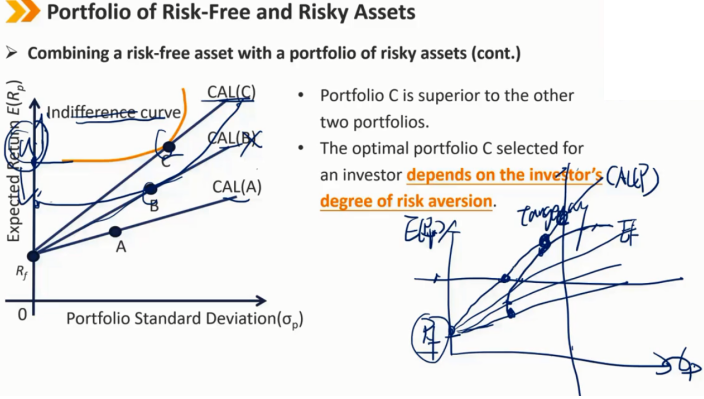

将无风险资产与风险资产组合相结合(续)

投资组合C优于其他两个投资组合。

为投资者选择的最佳投资组合C取决于投资者的风险厌恶程度。

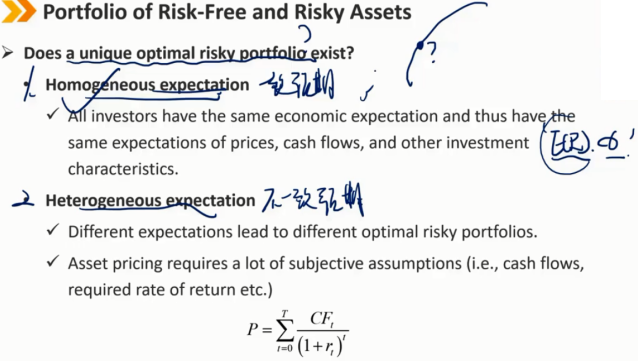

是否存在唯一的最优风险投资组合?

一致预期

所有投资者都有相同的经济预期,因此对价格、现金流和其他投资特征有相同的预期

注:模型假设的是一致预期

不一致预期

不同的预期会导致不同的最优风险投资组合

资产定价需要大量的主观假设(现金流、要求的回报率等)

是否存在唯一的最优风险投资组合?(续)

不一致预期

不同的估值需要分配不同的资产权重

考虑到许多资产类别的存在,每个投资者都将拥有自己的最优风险投资组合,这取决于他的基础估值计算

综上所述,不一致预期将使构建唯一的最优风险投资组合成为不可能。

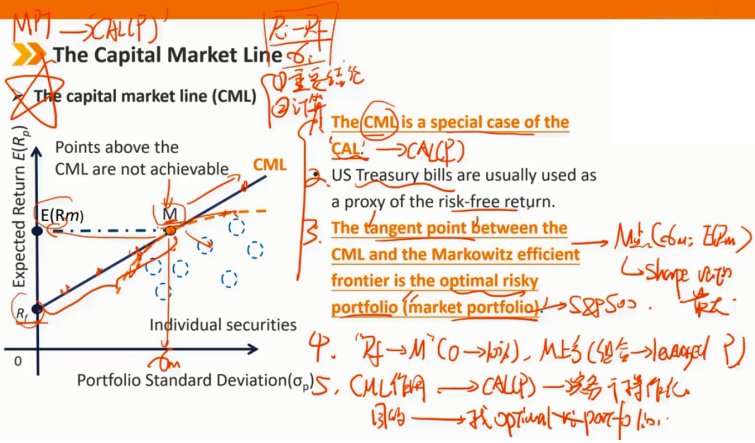

2、The Capital Market Line

被动和主动投资组合

信息有效市场

资产市场价格是对所有未来贴现现金流的无偏估计。

投资者不能期望获得高于该资产所需回报率的回报。

由于价格反映了所有公开可用的信息,因此,投入时间和金钱进行资产估值是毫无意义的。

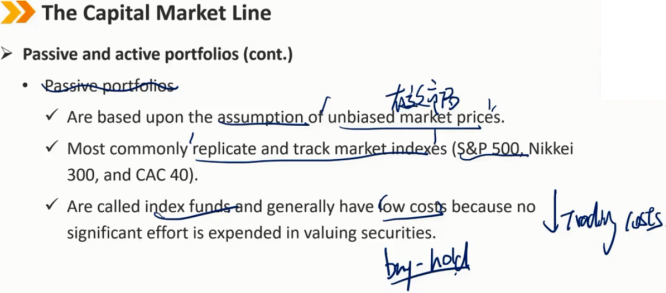

被动和主动投资组合(续)

被动投资组合

基于无偏市场价格的假设。

最常见的是复制和跟踪市场指数。(标准普尔500指数、日经300指数和CAC40指数)

这些基金被称为指数基金,通常成本较低,因为在评估证券价值方面没有花费太多精力。

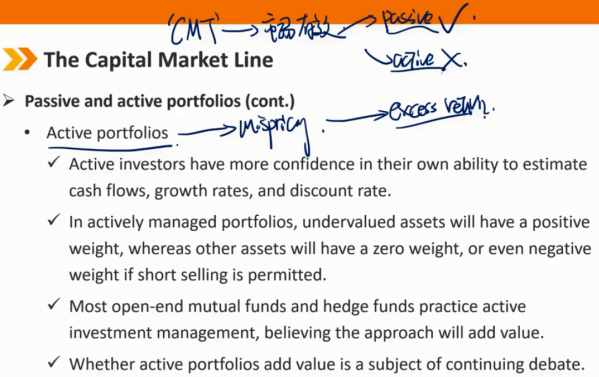

被动和主动投资组合(续)

主动投资组合

主动的投资者对自己估计现金流、增长率和贴现率的能力更有信心。

在主动管理的投资组合中,被低估的资产将具有正权重,而其他资产将具有零权重,甚至在允许卖空的情况下具有负权重。

大多数开放式共同基金和对冲基金都实行主动的投资管理,相信这种方法会增加价值。

主动的投资组合是否会增加价值是一个持续争论的话题。

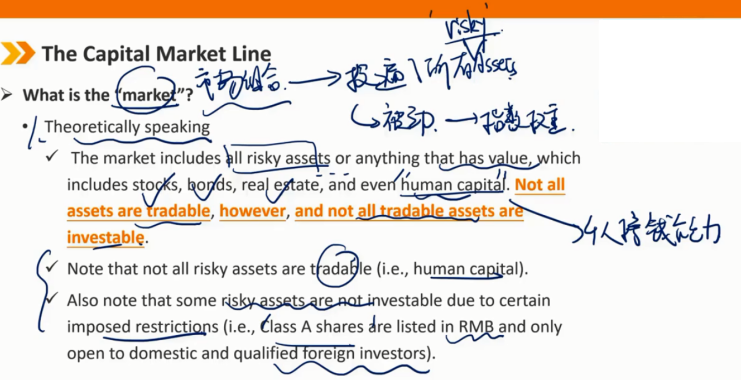

什么是“市场组合”?(投遍了所有的风险资产,按指数加权被动投资)

从理论上讲

市场组合包括所有风险资产或任何有价值的东西,包括股票、债券、房地产,甚至人力资本。然而,并非所有资产都是可交易的,也并非所有可交易资产都是可投资的。

请注意,并非所有风险资产都是可交易的。(例如人力资本)

还要注意的是,由于某些强加的限制,一些风险资产不可投资。(例如,A类股票以人民币上市,仅对国内和合格的外国投资者开放)

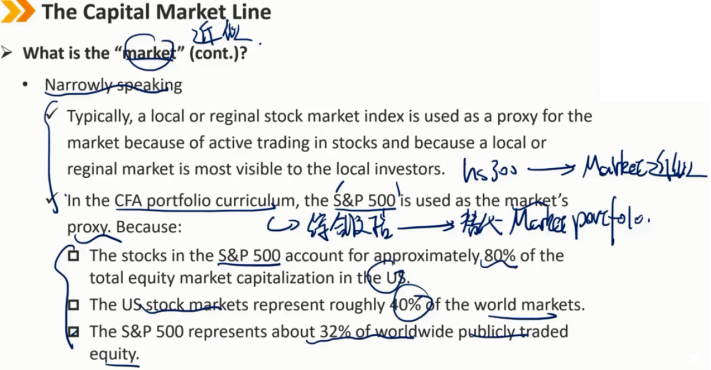

什么是“市场组合”?(续) 狭义地说 通常,由于股票交易活跃,且本地投资者最容易看到本地或区域市场,因此本地或区域股票市场指数被用作市场组合的替代。 在CFA投资组合课程中,标准普尔500指数被用作市场组合的替代。因为: 标准普尔500指数的股票约占美国股市总市值的80% 美国股市约占世界股市的40% 标准普尔500指数约占全球公开交易股票的32%

什么是“市场组合”?(续)

市场组合的替代不包括非美国资产市场,包括但不限于:

非美国股市

债券市场

房地产

其他资产大类

CMT(资本市场理论)最终使用的是标普500指数当作 optimal risky portfolio

CML线就是上一节的马科维茨理论中提到的CAL(P),利用标普500指数构建出来的,使其在实务中变得可行

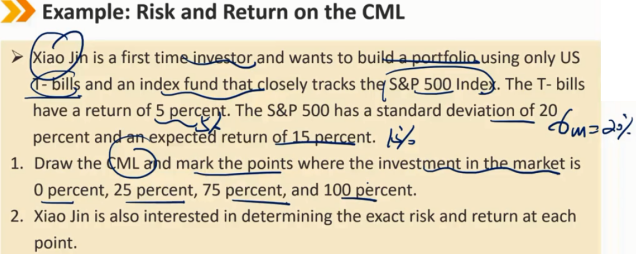

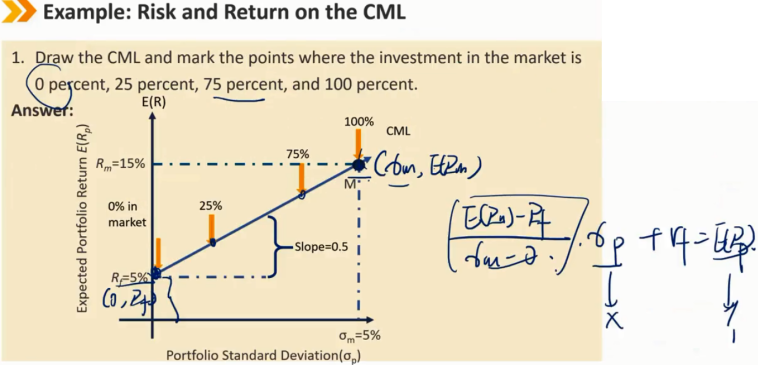

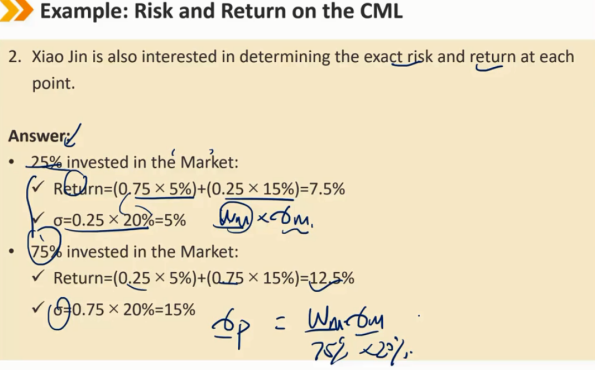

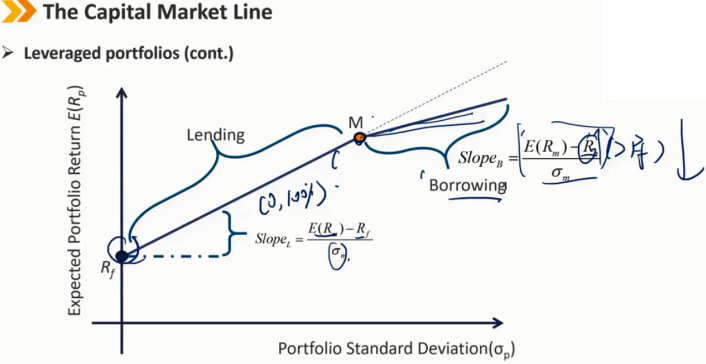

资本市场线(CML) 1、CML是众多CAL中的一条 2、美国国库券(T-bill)通常被用作无风险收益的代表 3、CML和马科维茨有效前沿之间的切点是最优风险投资组合(市场投资组合),此点是夏普比率最大的点 4、Rf到M之间的投资权重在0-100%之间,M上方的组合是Leveraged Portfolio 5、CML的作用是使得CAL(P)在实务上可操作化,目的是找到不同风险厌恶系数下的无差异曲线的最优投资组合

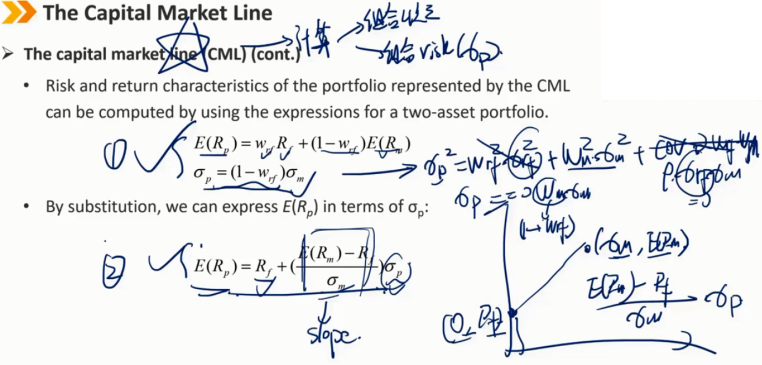

资本市场线(CML)(续)

CML代表的投资组合的风险和回报特征可以通过使用两资产投资组合的表达式来计算:

通过代换,我们可以用σp来表示E(Rp):

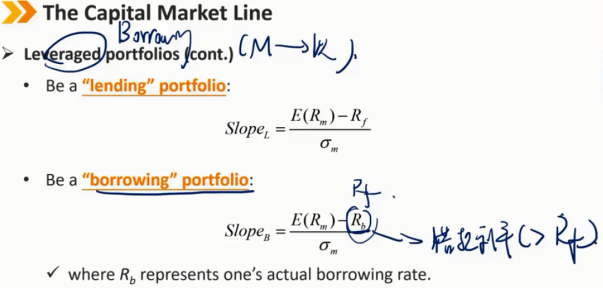

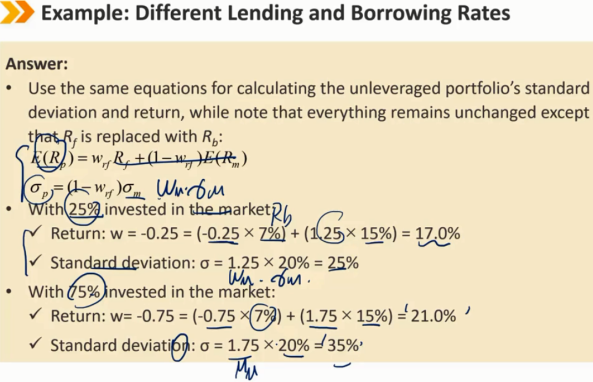

杠杆投资组合 “Lending”投资组合 在Rf,投资者将其全部财富投资于无风险证券,相当于以100%的无风险利率贷款。 在M点,他或她持有市场投资组合,不以无风险利率贷款。 无风险资产和市场投资组合的组合,可以通过这两个限制之间的点来实现,被称为“Lending”投资组合。 投资者基本上是以无风险利率贷款,获得无风险收益

杠杆投资组合(续)

“杠杆”投资组合

假设愿意承担更多风险,人们可能会通过借钱和购买更多的投资组合M而转向市场投资组合的右边。

假设一个人可以以相同的无风险利率借款

一个人的可用财富与借来的钱共同构成一个“Borrowing”投资组合

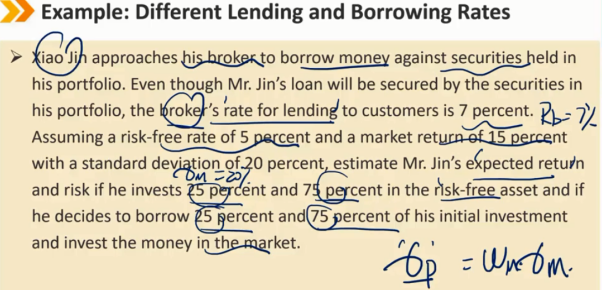

一般实际情况下,借款利率会比无风险收益高,Rb > Rf,从而导致“Borrowing”的组合斜律小于“Lending”的组合斜律

Summary:

浙公网安备 33010602011771号

浙公网安备 33010602011771号