Financial Reporting and Analysis 9

R23:Income Taxes

1、Introduction and Terminology:导言和术语

1.1 Introduction

Analyzing income tax expenses is often difficult for the analyst because there are many permanent and temporary timing differences between the accounting that is used for tax reporting and the accounting that is used for financial reporting on company financial statements.

分析所得税费用对分析员来说通常很困难,因为用于税务报告的会计与用于公司财务报表财务报告的会计之间存在许多永久性和临时性的时间差异。

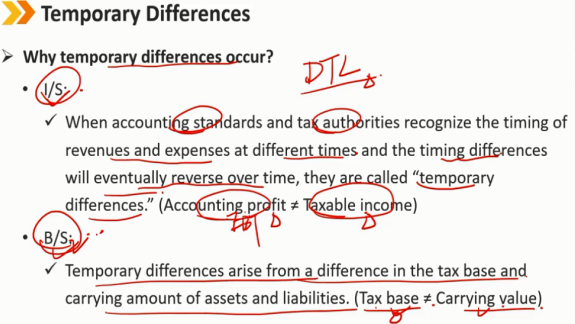

Temporary differences:临时性差异

Accounting standards and tax authorities recognize the timing of revenues and expenses at different times. These timing differences will eventually reverse over time.(Create a provision DTA or DTL)

会计准则和税务机关在不同时间确认收入和支出的时间。随着时间的推移,这些时间差异最终会逆转。(创建准备金DTA或DTL)

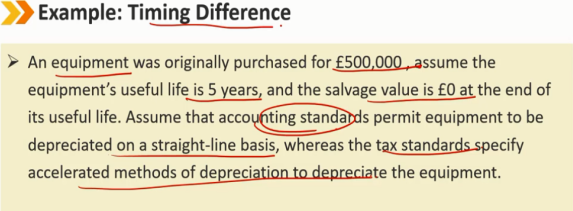

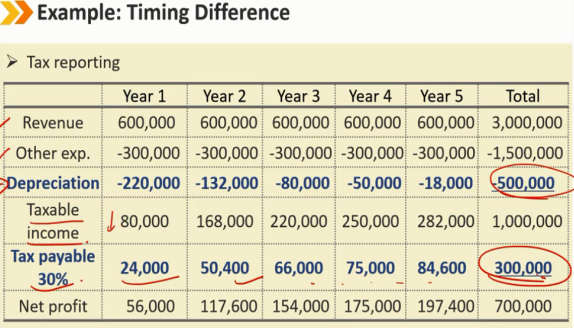

E.g., the use of different depreciation methods.

例如,使用不同的折旧方法,资产负债表使用的是直接折旧法,税务表使用的是加速折旧法等

Permanent differences:永久性差异

Differences between tax and financial reporting of revenue(expenses) that will not be reversed at some future date.

在未来某个日期不会回转的收入(费用)的税务和财务报告之间的差异。

E.g, different treatment of fines.

例如:对罚款的不同处理,一般财务报告上将罚款看成是一项费用,用罚款抵税,但是税务报告上不允许用罚款抵税

1.2 Terminology

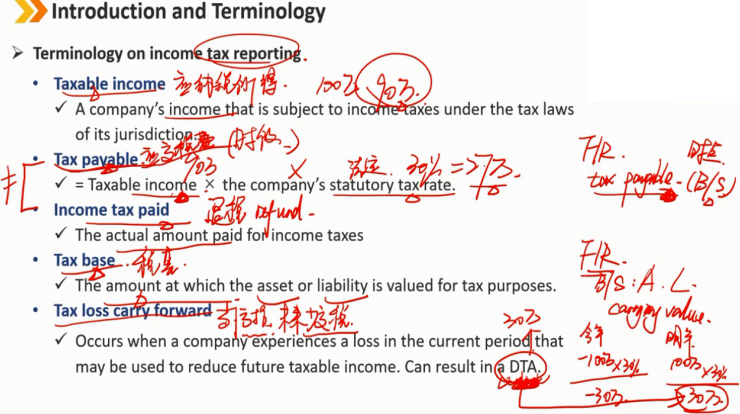

(1)Terminology on income tax reporting:税务报告中的相关术语

- Taxable income:应纳税所得额

A company's income that is subject to income taxes under the tax laws of its jurisdiction.

根据其管辖区的税法应缴纳所得税的公司收入,即公司应该计算交税的收入是多少,比如收入100万,其中10万是免税的,那么应纳税所得就是90万。

- Tax payable:应交税费

= Taxable income * the company's statutory tax rate

= 应纳税所得额 * 公司法定税率

- Income tax paid:实缴税费

The actual amount paid for income taxes

所得税的实际支付金额,理论上跟应付税费是相等的,但是也可能不等,如果上一年多缴税了,今年出现了退税,或者上一年少缴税了,今年补税,都会使两者不等。

- Tax base:税基

The amount at which the asset or liability is valued for tax purposes.

为税务目的对资产或负债进行估价的金额,即资产和负债在资产负债表中的余额。

- Tax loss carry forward:税收损失结转(当下亏损,未来少交税)

Occurs when a company experiences a loss in the current period that may be used to reduce future taxable income. Can result in a DTA.

当一家公司在本期遭受可用于减少未来应纳税所得额的损失时发生。可能导致DTA。

(2)Terminology on financial reporting:财务报告中的相关术语

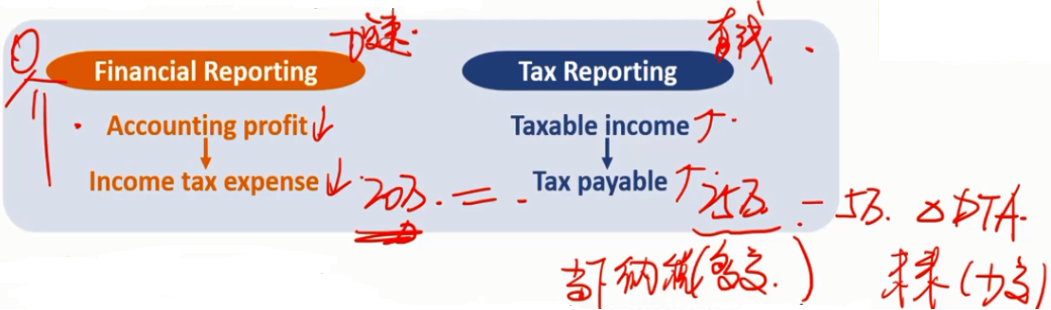

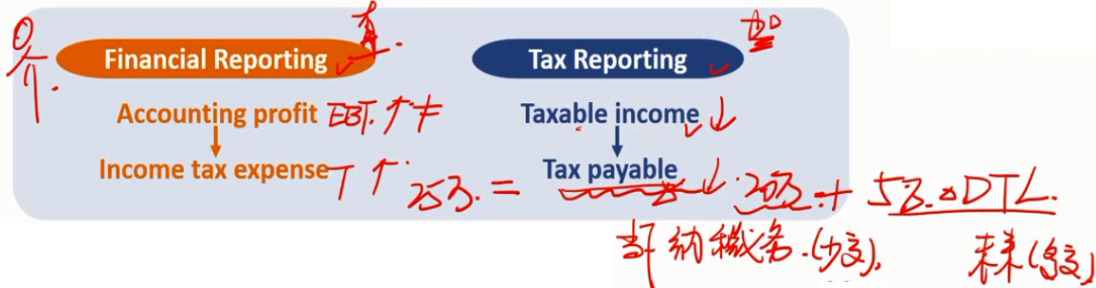

- Accounting profit:会计利润

Income before taxes or pretax income or EBT reported on the income statement.

利润表上报告的税前收入EBT。

- Income tax expense:所得税费用

Appears on its income statement and is an aggregate of its income tax payable and any changes in deferred tax assets and liabilities.

出现在其利润表上,是其应付所得税以及递延所得税资产和负债的任何变动的总和。

Income tax expense = Tax payable + △DTL - △DTA

所得税费用 = 应付税款 + 递延所得税负债的变动 - 递延所得税资产的变动

Tax payable:当下纳税义务

△DTL - △DTA:未来纳税义务

- Deferred tax assets:递延所得税资产(DTA)

Taxable income higher than accounting profit, an excess amount is paid.

应纳税所得额高于会计利润的,超额支付。

The difference will be recovered during the course of future operations.

差额将在未来的运营过程中收回。

- Deferred tax liabilities:递延所得税负债(DTL)

Accounting profit higher than taxable income, a deficit amount is paid.

会计利润高于应纳税所得额时,应支付赤字金额。

The difference will be recovered during the course of future operations.

差额将在未来的运营过程中收回。

- Carrying value:账面价值

The amount at which the asset or liability is valued according to accounting principles.

根据会计原则对资产或负债进行估价的金额。

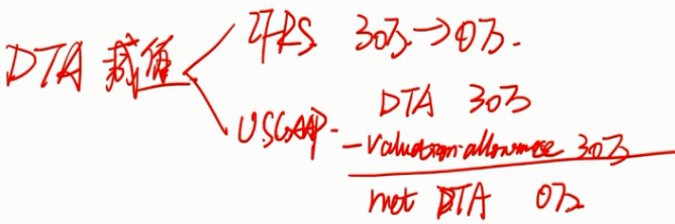

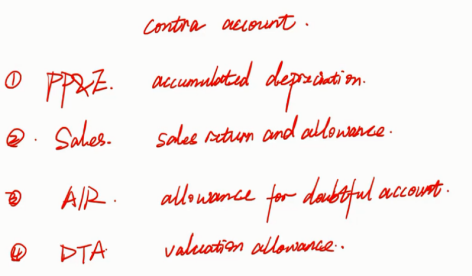

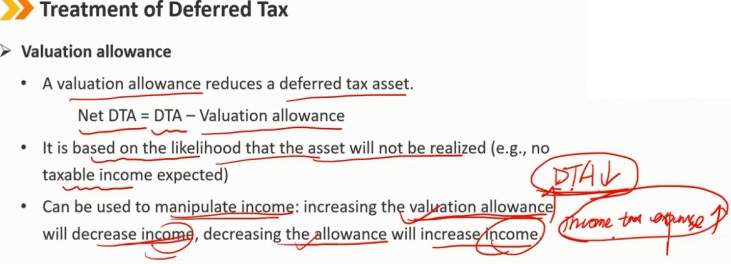

- Valuation allowance:DTA的备抵账户

A reserve created against deferred tax assets, based on the likelihood of realizing the deferred tax assets in future accounting periods.

根据未来会计期间实现递延所得税资产的可能性,为递延所得税资产设立备抵账户。

- IFRS下,直接将DTA的30万减为0万

- U.S GAAP下,设立valuation allowance,然后用 DTA 减去 valuation allowance 得到 net DTA

备抵账户总结:备抵账户变大,科目净值变小

注:第三年实际多交的税款不会生成DTA账户是因为,需要先把之前2年的DTL账号还清,即DTA和DTL不会在一个项目中同时出现

2、Calculation of Deferred Tax:递延所得税的计算

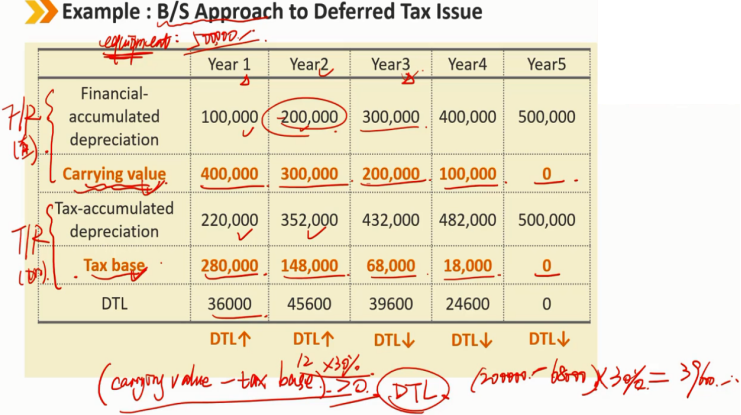

2.1 B/S approach to deferred tax issue:资产负债表法处理递延所得税

注:购买的是一项资产,所以用 carrying value - tax base

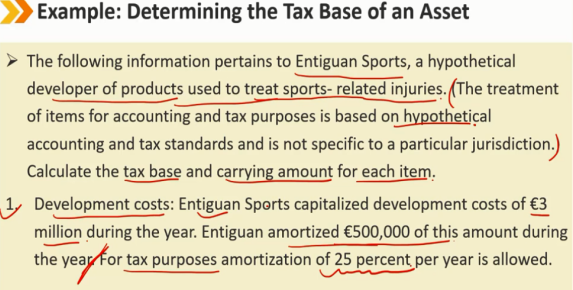

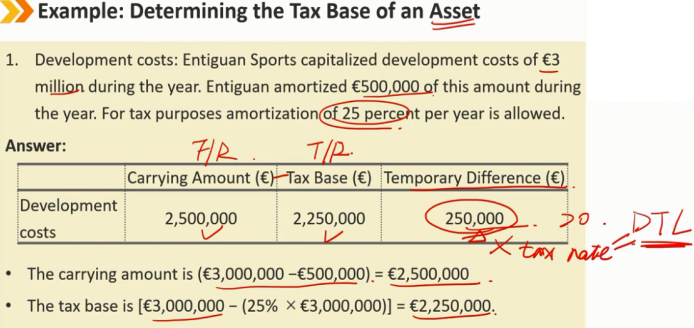

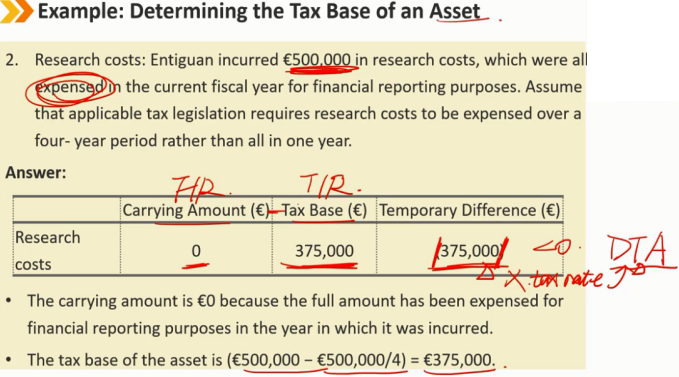

2.2 Determining the Tax Base of an Asset:资产类科目税基的确定

在资产负债表 B/S 下:carrying amount - tax base > 0 DTL < 0 DTA 1、资产的折旧方法不同导致的 carrying amount 和 tax base 不同 一般 财务报告 F/R 使用直线折旧法,这样早期资产折旧较少,报表比较好看 税务报告 T/R 使用加速折旧法,这样虽然交税的总值相同,但是早期交税较少,后期交税多,未来现金流折现到现在的值少 2、处于研发阶段的资产 F/R 将其费用化,carrying amount = 0 T/R 要将其资本化,tax base > 0 3、应收账款作为资产 F/R 上需要对应收账款做坏账准备,即 发票的金额 - 坏账准备 T/R 在未发生坏账钱不允许记入坏账准备,只能上报 发票的金额

在利润表 I/S 下: 1、资产的折旧方法不同 财务报告 F/R 使用直线折旧法,这样早期 EBT,T 较高 税务报告 T/R 使用加速折旧法,这样早期 tax payable 较少,导致未来需要多交税,产生DTL 2、处于研发阶段的资产 F/R 将其费用化,expense 变高,导致 EBT,T 较低 T/R 要将其资本化,tax payable 较高,未来少交税,产生DTA 3、应收账款作为资产 F/R 上需要对应收账款做坏账准备,expense 变高,导致 EBT,T 较低 T/R 在未发生坏账钱不允许记入坏账准备,只能上报 发票的金额,tax payable 较高,未来少交税,产生DTA

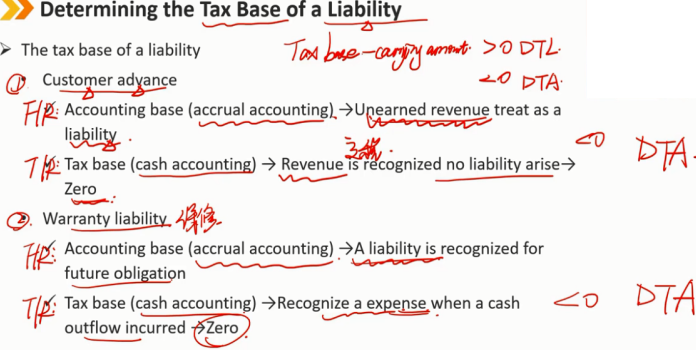

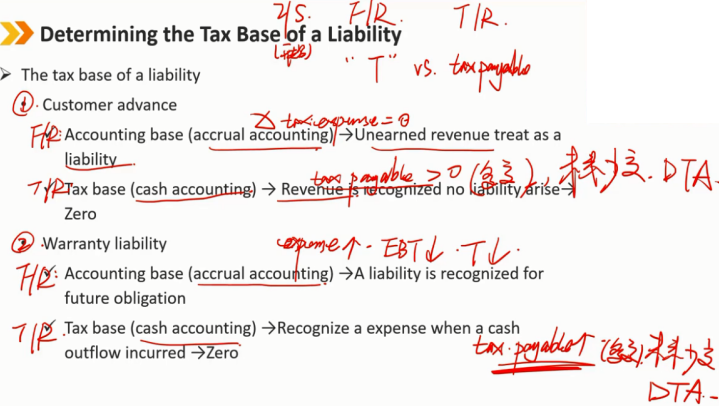

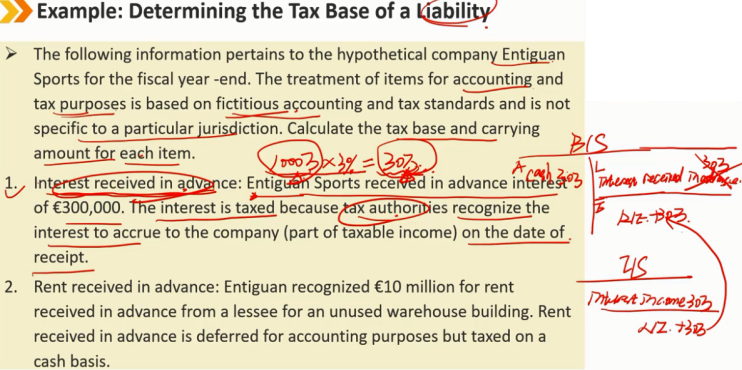

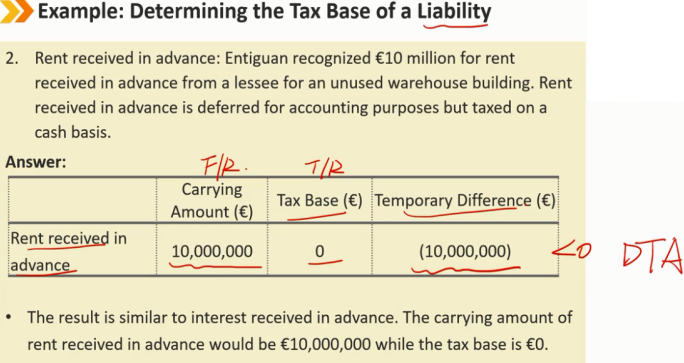

2.3 Determining the Tax Base of a Liability:负债类科目税基的确定

在资产负债表 B/S 下:tax base - carrying amount > 0 DTL < 0 DTA 1、提取收到客户的钱,预收收入 -> DTA F/R 资产负债表基于权责发生制,没有提供服务,不能确认收入,只能记入负债类的预收收入科目 T/R 税务报表基于收付实现制,收到了钱就得交税,这笔钱没有进入负债,从而产生 DTA 2、保修的负债 -> DTA F/R 基于权责发生制,机器卖出去就得确认一笔预估的保修负债 T/R 税务报表基于收付实现制,只有保修费用发生了才能确认,所以一开始这笔钱是0,费用少了,交的税多了,产生DTA

在利润表 I/S 下: 1、提取收到客户的钱,预收收入 -> DTA F/R 资产负债表基于权责发生制,没有提供服务,不能确认收入,就没有税费,tax expense = 0 T/R 税务报表基于收付实现制,收到了钱就得交税,所有 tax payable > 0,当下多交了,未来少交,产生DTA 2、保修的负债 -> DTA F/R 基于权责发生制,机器卖出去就得确认一笔预估的保修负债,expense 变多,EBT,T变少 T/R 税务报表基于收付实现制,只有保修费用发生了才能确认,所以一开始这笔钱是0,收入较多,tax payable较多,现在多交税,未来少交,产生DTA

2.4 Calculation of Deferred Tax:递延所得税的计算

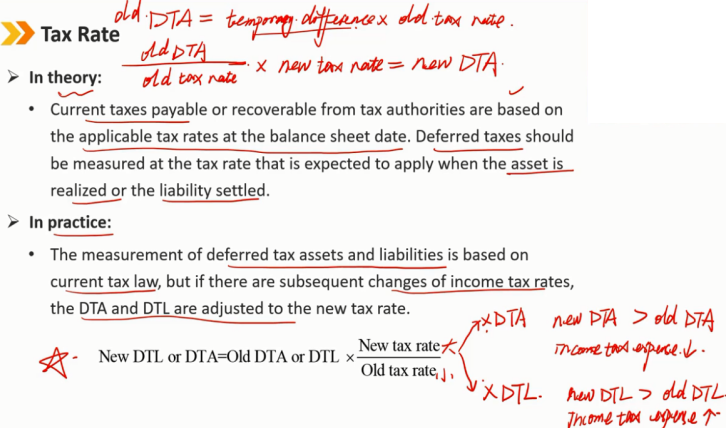

2.5 Tax Rate:税率

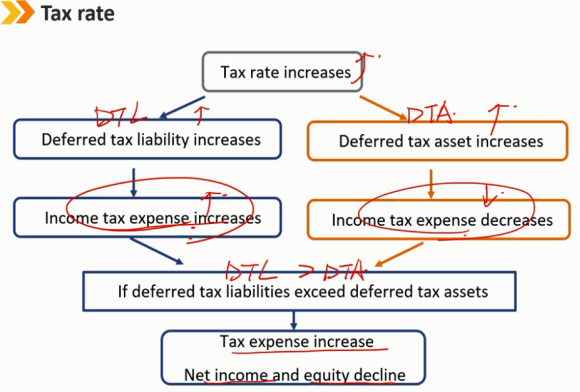

理论上: 当前应付或可从税务机关收回的税款基于资产负债表日的适用税率。递延所得税应按资产变现或负债结算时预计适用的税率计量。 实际上: 递延所得税资产和负债的计量以现行税法为基础,但如果所得税税率发生后续变化,则DTA和DTL将调整为新税率。 如果未来税率上升,则 new DTA > old DTA,资产值钱了,未来时刻交的税就更少了,income tax expense 下降 如果未来税率上升,则 new DTL > old DTL,负债更多了,未来时刻交的税就更多了,income tax expense 上涨

不同资产或负债的DTL和DTA共同决定总的税收变化:

3、Treatment of Deferred Tax:递延所得税后续处理

DTL的处理:

如果在可预计的未来DTL都无法回转:只能将其从债权人看成股东

如果可以回转:看做真实的负债

如果能否回转不确定的话:暂时忽视,既不看成是负债也不看成是权益

DTA的处理:

在IFRS下,直接调低DTA

在U.S GAAP下,使用DTA的备抵账户

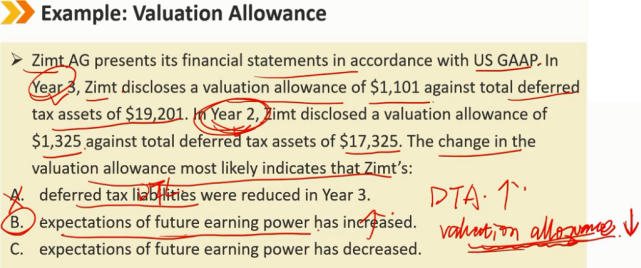

DTA备抵账户 DTA备抵账户会减少递延所得税资产,未来预计不能产生所得税了 Net DTA = DTA - Valuation allowance 这是基于资产无法变现的可能性(例如,预期无法扭亏为盈) 可用于操纵收入:增加备抵账户将减少收入,减少备抵账户将增加收入 DTA备抵账户增加,说明未来使用DTA的可能性降低,预期未来的盈利能力降低 DTA备抵账户下降,说明未来使用DTA的可能性增加,预期未来的盈利能力上涨

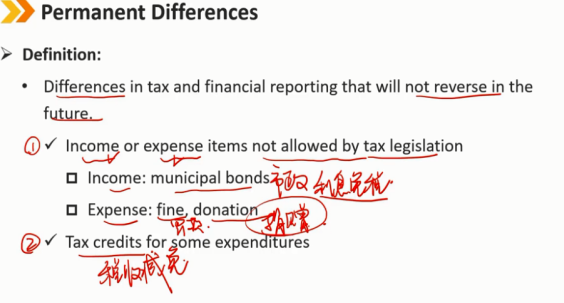

4、Permanent Differences:永久性差异

定义: 税务和财务报告差异在未来不会回转。 - 税收立法不允许的收入或费用项目 收入:市政债券 费用:罚款、捐款 - 某些支出的税收减免

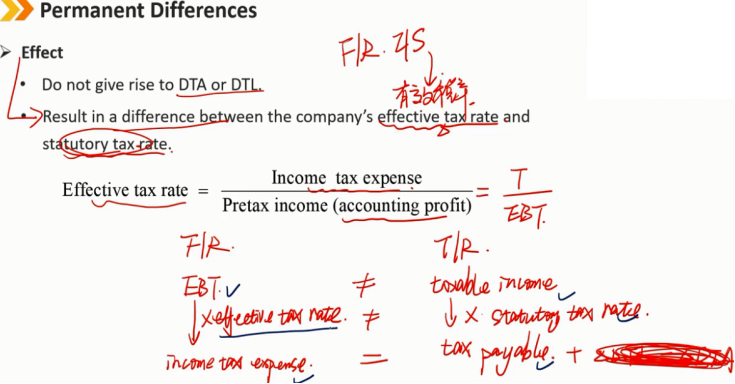

永久性差异影响: - 不会产生DTA和DTL - 导致公司的有效税率与法定税率之间存在差异,从长期来看,最终交的税是一样的,但是由于存在永久性差异,导致 EBT 和 taxable income 不一样,从而两个税率不一样

有效税率调节: 一些公司申报的所得税费用与法定所得税率的金额不同。这些差异通常是由于 - 永久性税收差异:税收抵免、免税收入、不可扣除费用以及资本收益和营业收入之间的税收差异 - 不同税收管辖区(国家)的不同税率 - 税率和立法的变化 - 某些国家的免税期

需要披露以下递延所得税信息: - 递延所得税负债、递延所得税资产、任何备抵账户以及该期间估值备抵的净变动 - 子公司和合资企业未分配收益的任何未确认递延所得税负债 - 各类临时性差异的本年税务影响 - 所得税费用的组成部分(当前纳税,未来纳税多少) - 根据法定税率对申报所得税费用和自己计算的税费之间产生的差异原因 - 税收损失结转和抵免

Summary:

浙公网安备 33010602011771号

浙公网安备 33010602011771号