跨境防诈指南 | 了解美国电商持续遭遇的“超额支付”欺诈

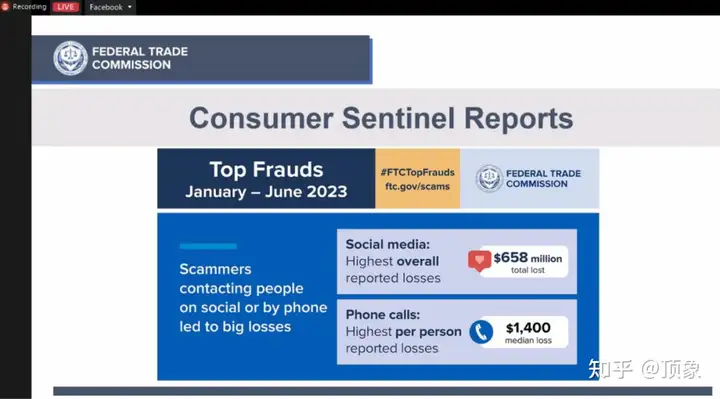

美国商业委员会的统计报告显示,2023年年1至6月,联邦贸易委员会(Federal Trade Commission,简称FTC)接到的商业诈骗投诉高达110万人次,损失金额高达44亿元,商业诈骗正以前所未有的猖獗横扫全美各地。

联邦贸易委员会市场部主任Greisman,在2023年9月22日一次网上简报会议上表示,“超额支付诈骗”已经成为最常见的支付诈骗之一。她说,有人向您寄出一张超过您所欠金额的支票,然后要求您将差额寄给他们。问题是,原始支票通常是假的,当您意识到这一点时,已经将自己的钱汇给了骗子。

常见的“超额支付”欺诈类型

超额支付欺诈给毫无戒心的网店卖家所有者造成重大经济损失。但究竟什么是超额支付欺诈?

所谓超额付款欺诈,也称为信任计划,是指诈骗分子利用卖家的信任来诱骗他们汇款。诈骗分子经常使用被盗的信用卡信息进行购买,然后提出多付应付总额。然后,诈骗分子将要求将超额退还到其他付款帐户或第三方来源,以将可用的信用余额或信用额度转换为现金。

早在19世纪,就出现过伪造或伪造支票的超额支付欺诈的。随着技术和经济系统的进步,超额支付欺诈的方法和复杂性也在不断发展,使其成为当代数字领域的一个重大问题。

假支票诈骗

假支票诈骗涉及欺诈者向个人或企业发送假支票,诱骗他们存入支票,然后寄回部分款项或支付某些服务费用。这些骗局通常针对寻求在家工作机会或与他们不认识的个人开展业务的电子商务商家和个人。

顶象防御云业务情报中心专家分析发现,欺诈者的操作步骤如下:

(1)欺诈分子向卖家发送伪造支票,支票金额通常高于所售商品或所提供服务的商定价格。

(2)欺诈分子告诉卖家,自己的提供的支票,意外多支付了金额,要求退还多付的金额。

(3)卖家发货后,将多付的金额返还给欺诈分子;银行发现欺诈分子提供的支票是假。

(4)卖家损失了货物。

假支票诈骗会给个人和企业带来重大经济损失。始终建议在采取任何行动之前验证支票和付款方式的真实性,并在处理无正当理由要求退款或多付的个人时要谨慎。

虚假信用卡欺诈

虚假客户超额付款是指欺诈者使用被盗的信用卡从使用被盗信用卡的商家购买商品。他们故意为产品或服务多付钱,然后要求退还多余的金额,通常是通过不同的付款方式或要求现金返还。

顶象防御云业务情报中心专家分析发现,骗局是这样展开的:

(1)欺诈分子使用被盗的信用卡从商家购买商品,故意多付产品或服务费用。

(2)欺诈分子随后联系买家,声称他们犯了一个错误,并要求退还他们退还多付的金额。

(3)欺诈分子向卖家提供其他收款账号,例如银行账户详细信息或其他信用卡。

(4)卖家不知道初始付款的欺诈性质,处理退款,有效地将合法资金转移给欺诈者。

(5)持卡人发现信用卡被盗,联系发卡银行,要求退款以追回丢失的资金。

(6)卖家不仅损失了商品、货款,还算是了为骗子“多付”退换单资金,以及产生的拒付费用罚款等。

基于交易的洗钱诈骗

基于交易的洗钱是指欺诈分子通过操纵贸易交易来洗钱。在这个计划中,欺诈分子利用的电子商务平台作为洗钱的幌子,使卖家业面临法律后果的风险。欺诈分子通过故意多付商品或服务费用以跨境转移价值,并掩盖了资金的非法来源。而且超额支付造成了交易商品价值的差异,使洗钱者能够在不引起怀疑的情况下转移资金。

防止“超额支付”欺诈

既然已经了解了什么是超额支付欺诈,下一个考虑点是如何有效地防止它们。顶象防御云业务情报中心专家建议在交易安全、交易识别、技术识别和团队安全知识培训等多方面入手。

增强交易安全保障

提升支付的安全性,降低恶意交易的风险,创造一个更安全可靠的支付环境。

(1)恪守支付交易安全标准。需要确保所有设备的默认密码都已更改,并对持卡人的数据进行加密。同时,在互联网和用于存储数据的系统之间建立有效的防火墙,为处理信用卡数据的用户创建唯一的身份识别码。

(2)使用信用卡验证值 (CVV)。CVV是印在信用卡上的三位数或四位数的安全码。支付处理系统会自动验证这些数字,并根据用户的有效性来确认或拒绝用户的交易请求,以确保用户的合法性。

(3)使用3DS验证服务。3DS验证服务是由国际发卡组织如Visa、MasterCard、JCB等推出的网络安全认证服务。在进行信用卡在线购物之前,用户需要输入一个预先设定的密码,以确保持卡人本人在进行网上交易。

加强异常交易识别

以下措施可以有效地识别出可能存在风险的异常订单,并采取必要的验证手段来保护商家和消费者的权益。

(1)关注账单地址和收货地址的一致性。如果账单地址和收货地址不同,这可能是一个异常订单的风险信号。在这种情况下,我们可以要求购买者提供信用卡对账单、对应的持卡人驾照复印件、电话等身份证明,或者进行电话核对,以确认购买者的身份。

(2)对同一个人使用不同卡下多个订单警惕。如果发现同一个人通过不同的信用卡下多个订单,这也可能是一个异常订单的风险信号。可以要求购买者提供额外的身份证明或进行电话核对,以核实购买者的身份信息。

(3)关注订单数量的突然增加的购买行为。如果订单数量突然大幅增加,这也可能是一个异常订单的风险信号。在这种情况下,我们可以要求购买者提供额外的身份证明或进行电话核对,以确保购买者的身份真实性。

(4)关注消费金额的突然变化的购买行为。如果发现消费金额小而突然变得巨大,这可能是一个异常订单的风险信号。我们可以要求购买者提供进一步的身份证明,例如信用卡对账单、持卡人驾照复印件,并进行电话核对,以核实购买者的身份。

(5)注意催促发货的购买者。如果购买者在购买后反复催促商家尽快发货,这也可能是一个异常订单的风险信号。在这种情况下,可以要求购买者提供额外的身份证明或进行电话核对,以确保购买者的身份真实性。

(6)关注信用卡与收货地址不同的购买者。如果购买者使用的是本国性用卡,但收货地址却在另外一个国家,这可能是一个异常订单的风险信号。我们可以要求购买者提供额外的身份证明或进行电话核对,从而核实购买者的身份信息。

(7)关注同一IP地址下多张卡交易的行为。如果在同一IP地址下发现多张不同信用卡进行交易,这也可能是一个异常订单的风险信号。我们可以要求购买者提供额外的身份证明或进行电话核对,以确保购买者的身份真实性。

借助反欺诈技术识别

顶象防御云业务安全情报中心建议,针对防范欺诈方面,需要精准识别、有效防御和持续演进。

(1)精准识别。通过使用外部手机号风险评分、IP风险库和代理邮箱检测等工具,可以及时发现恶意手机号码、IP地址和邮箱等,同时通过检测设备指纹的合法性以及存在的注入、hook和模拟器等风险,及时发现恶意设备。

(2)有效防御。结合顶象防御云和顶象Dinsight风控引擎,构建机器学习和规则导向相结合的风控体系。通过多维度和深层次的分析,能够准确识别异常操作并进行用户深度画像,并进行大数据匹配。及时发现可疑操作,评估风险,并跟踪并阻止各种欺诈行为。

(3)持续迭代。基于业务数据和风控数据,建立本地名单动态运营维护机制,沉淀并维护相应的黑白名单数据,并及时更新风控策略。同时,利用xintell智能模型平台构建专属风险模型,挖掘潜在风险并提升社交媒体的安全保障水平。

加强团队欺诈培训

为团队员工定期举办欺诈知识培训,讲解了不同类型的超额付款欺诈和需要注意的异常事项,并提供处理可疑交易并在必要时升级问题的技能。通过欺诈培训旨在提高团队成员对欺诈行为的认识,增强其识别和预防欺诈行为的能力,从而减少欺诈行为的发生。

业务安全产品:免费试用

业务安全交流群:加入畅聊

浙公网安备 33010602011771号

浙公网安备 33010602011771号