数据分析学习笔记

一、时间序列分析

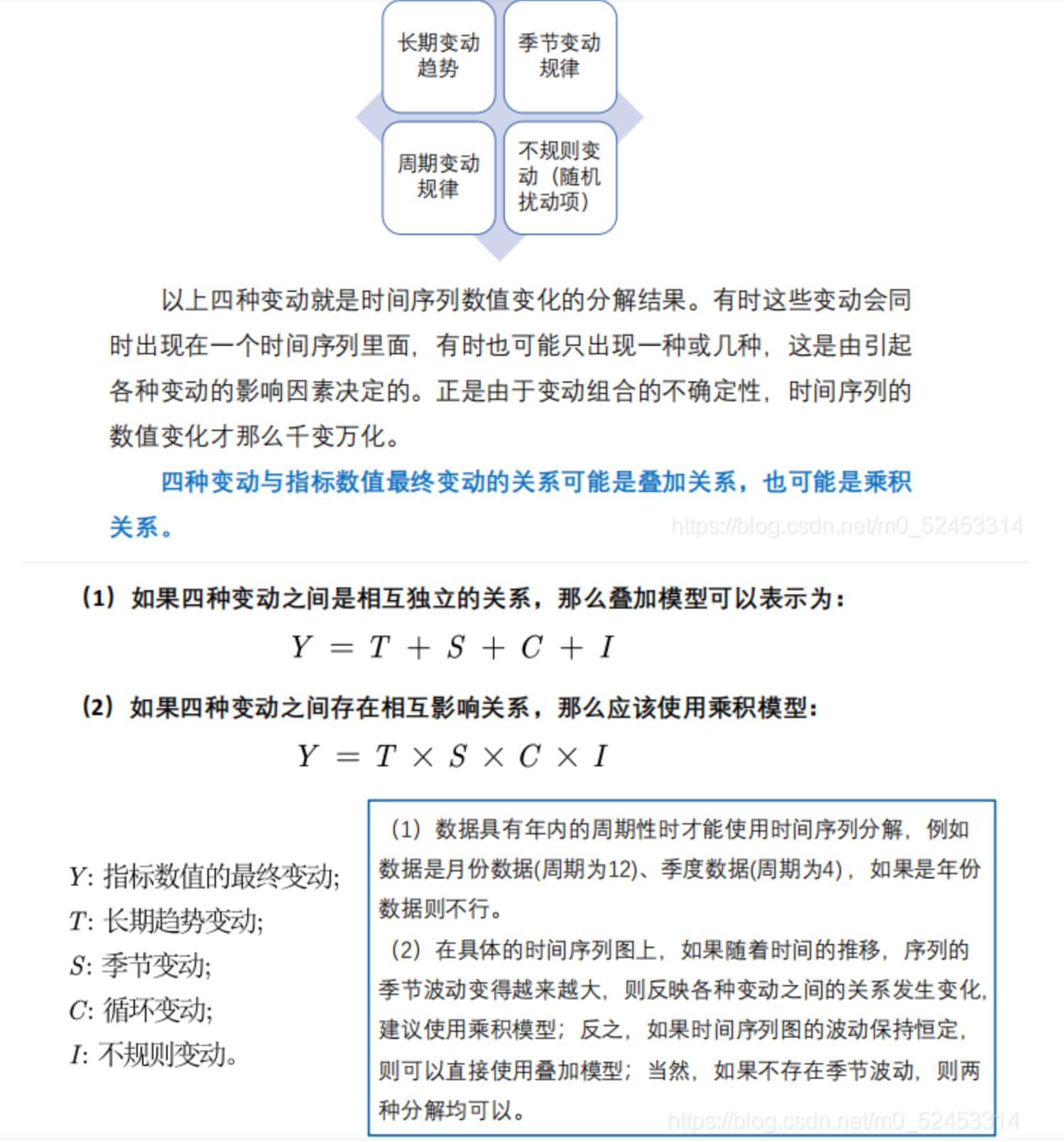

时间序列也称动态序列,是指将某种现象的指标数值按照时间顺序排列而成的数值序列。时间序列分析大致可分成三大部分,分别是描述过去、分析规律和预测未来,时间序列分析中常用的三种模型:季节分解、指数平滑方法和ARIMA模型。

时间序列数据: 对同一对象在不同时间连续观察所取得的数据。

例如:

( 1 )从出生到现在,你的体重的数据(每年生日称一次 ) 。

( 2 )中国历年来 GDP 的数据。

( 3 )在某地方每隔一小时测得的温度数据。

时期序列 中,数值要素反映现象在一定时期内发展的结果;

时点序列 中,数值要素反映现象在一定时点上的瞬间水平。

例如:

( 1 )从出生到现在,你的体重的数据(每年生日称一次 ) 。

( 2 )中国历年来 GDP 的数据。

( 3 )在某地方每隔一小时测得的温度数据。

( 1 )和( 3 )是时点时间序列;( 2 )是时期时间序列

时期序列可加,时点序列不可加。

时期序列中的观测值反映现象在一段时期内发展过程的总量,不同时期的观测值可以相加,相加结果表明现象在更长一段时间内的活动总量; 而时点序列中的观测值反映现象在某一瞬间上所达到的水平,不同时期的观测值不能相加,相加结果没有实际意义。

时间序列建模基本步骤是:

1.用观测、调查、统计、抽样等方法取得被观测系统时间序列动态数据。

2.根据动态数据作相关图,进行相关分析,求自相关函数。相关图能显示出变化的趋势和周期,并能发现跳点和拐点。跳点是指与其他数据不一致的观测值。如果跳点是正确的观测值,在建模时应考虑进去,如果是反常现象,则应把跳点调整到期望值。拐点则是指时间序列从上升趋势突然变为下降趋势的点。如果存在拐点,则在建模时必须用不同的模型去分段拟合该时间序列,例如采用门限回归模型。

3.辨识合适的随机模型,进行曲线拟合,即用通用随机模型去拟合时间序列的观测数据。对于短的或简单的时间序列,可用趋势模型和季节模型加上误差来进行拟合。对于平稳时间序列,可用通用ARMA模型(自回归滑动平均模型)及其特殊情况的自回归模型、滑动平均模型或组合-ARMA模型等来进行拟合。当观测值多于50个时一般都采用ARMA模型。对于非平稳时间序列则要先将观测到的时间序列进行差分运算,化为平稳时间序列,再用适当模型去拟合这个差分序列。

浙公网安备 33010602011771号

浙公网安备 33010602011771号