Kafka 作为事件流的商业模式正在消亡 - 详解

我想用文字表达一下业内许多人正在经历,但却没有人公开谈论的感受。

直播流订阅量过大。实际上,太多公司都在争夺同一个相对较小的发布/订阅/事件直播市场,以及极其微小的流媒体处理市场。

我的预测很便捷——我们将看到大量的市场整合。我认为大家正处于整合的初期阶段。原因如下:

1. 行业领导者已经不太行

Confluent 无疑是事件流和流处理领域的领导者。但 Confluent 目前的表现并不理想。

股价是最简洁明了的指标。该股首次公开募股时股价为36美元,最高曾达到91美元,并在过去三年多的时间里主要在20至30美元之间波动。

这表现简直糟糕透了,毋庸置疑。

即使我们忽略91美元的峰值,将其视为泡沫时期,截至撰稿时,该股仍比IPO发行价下跌了36%。作为该股的长期跟踪者,我无法形容它在20-30美元区间徘徊的感受。

为什么股票会这样?

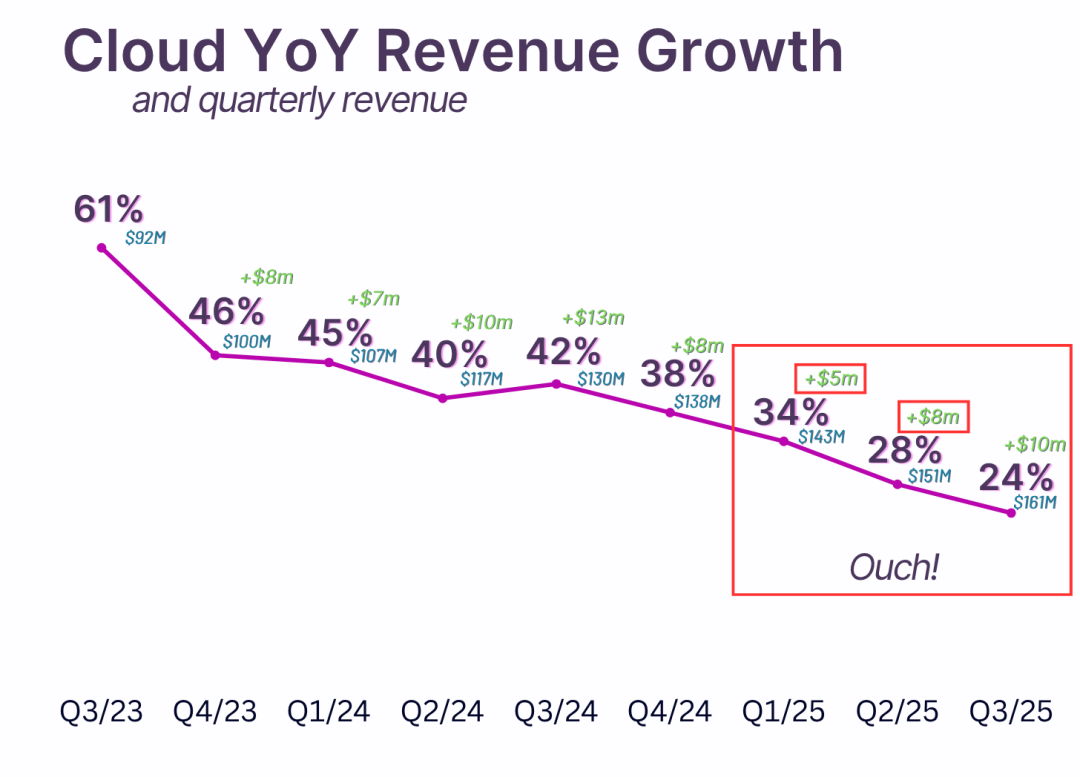

Confluent的增长已接近顶峰。他们曾经快速增长的明星产品——云计算产品,如今增长速度正在迅速放缓。

ConfluentCloud 的同比营收增长情况,以及季度营收和季度名义增长情况,都十分明显。可以看出,他们每季度新增营收很难超过 800 万至 1000 万美元。

ConfluentCloud 的同比营收增长情况,以及季度营收和季度名义增长情况,都十分明显。可以看出,他们每季度新增营收很难超过 800 万至 1000 万美元。

更糟糕的是,这24%的增长率仅仅是针对他们的云产品。另一大笔业务收入来自本地部署销售(Confluent平台)。这部分收入在2025年第三季度为1.254亿美元,仅增长了14%。

总计收入增长率为 19.4%。

2025年还没结束,Confluent的增长率就已经达到两位数了。如果接下来的几个季度保持同样的趋势,到明年年底我们可能会看到个位数的增长率。

达到这样的营收水平绝非易事,但市场对你的价值是相对于其他机会而言的。而且其他公司的表现要好得多:

Confluent 的年度经常性收入 (ARR) 为 11 亿美元,增长率为 19.4%。

Snowflake 过去 12 个月的营收为 41 亿美元,增长率为29.2%。

Databricks 的估值约为 40 亿美元,并且据称以 50% 的速度增长。

(一个极端且略微不相关的例子)Azure 的年度经常性收入 (ARR) 为 750 亿美元,并且以39% 的速度增长。

从图中可以看出,Confluent 销售的产品的潜在市场总规模似乎比 Snowflake/Databricks 销售的产品要小得多。

这些财务数据是流媒体发展已达顶峰的最有力证据。你无法用任何说辞来掩盖事实。

接下来我要介绍的内容更偏向定性分析,但也很有趣。

Confluent == Kafka

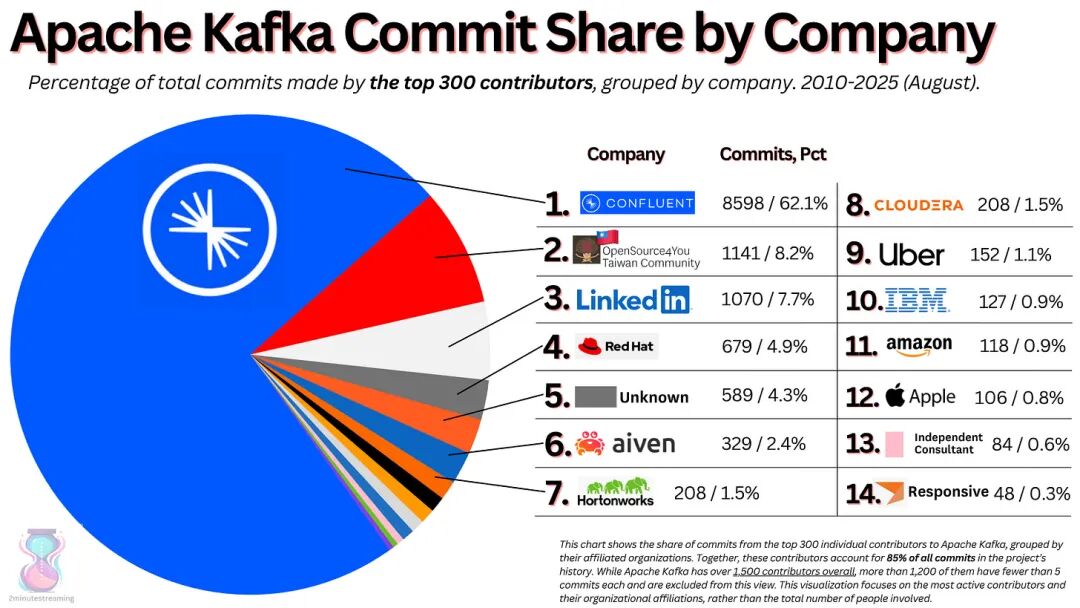

Confluent 的性能对于 Kafka 来说至关重要,因为他们是 Kafka 的创建者和领导者。从某种意义上说,他们就是 Kafka 本身:

对 2010 年至 2025 年间 85% 以上的 Apache Kafka 开源贡献进行分析。

对 2010 年至 2025 年间 85% 以上的 Apache Kafka 开源贡献进行分析。

他们不公布产品收入明细,但最近分享了Flink的数据。Flink的年度经常性收入(ARR)勉强达到1400万美元左右。在10亿美元的总收入中,这很难成为公司增长放缓的救星。除了Kafka和Flink之外,我看不出公司还有其他产品有潜力带来可观的利润。

因此,据称他们的大部分收入都来自 Kafka。从这个角度来看,我们就能理解增长放缓的合理原因了。

2. 竞争空前激烈

Kafka 正在变得司空见惯。现在几乎人人都用 Kafka 服务,连奶奶奶奶都用上了。

AWS MSK已经推出6年了。据传,它的收入将超过Confluent的全部业务(年度经常性收入达10亿至15亿美元)。1

Google Cloud Kafka(2024 年 7 月发布)

Oracle Kafka(预计于2025年8月发布)

Azure 事件中心(具有Kafka API )

阿里云 Kafka

OVHCloud Kafka

Heroku Kafka

Canonical(Ubuntu 背后的公司)Kafka(2024 年 2 月发布)

还有创业公司:

Aiven

Redpanda

StreamNative(Pulsar,但使用 Kafka API)

AutoMQ

布夫斯特里姆

Instaclustr Kafka

目前只有 Snowflake 和 Databricks 这两家巨头尚未涉足该领域。但它们很可能会这样做。Snowflake差点在 2025 年初收购了 Redpanda 。

这些巨头们处境有利,缘于它们可以观望市场走向,并四处寻找合适的收购目标。它们收购上述部分公司只是时间问题。

顺便说一下,我当时介绍的是 Kafka 市场。当然,还有很多其他竞争对手。

Google PubSub

Azure 事件中心

Cloudflare Pipelines

Redis 流

s2.dev(小型创业公司)

NATS

3. Kafka 的价格将跌至历史新低

Kafka 的价格正在大幅下跌。

通过现在每个云厂商都能够买到 Kafka 产品——仅此一项就使价格下降了约6.5 倍。

,真正的价格战始于 2023 年,当时一种新的架构表明,你可以立即将 Kafka 的价格降低就是对业界来说不幸的10 倍以上。

WarpStream率先采用了无盘Kafka架构,该架构不再将数据存储在本地代理磁盘上并在它们之间进行复制,而是将这项工作外包给了S3。纵然这种架构的延迟更高(速度更慢),但能够完全消除Kafka的网络成本。

这是一个极其重要的进展,因为一个优化良好的 Kafka 部署,其成本的 80% 都来自跨可用区网络。换句话说,每年 21.5 万美元的费用中,可能有 17.6 万美元用于网络。

此外,正是对延迟敏感的工作负载导致了高网络带宽需求。换句话说,那些对延迟不敏感的工作负载反而会造成最高的网络成本。因此,凭借此种架构,它们非常适合降低成本。

该架构在 2023/2024 年被限制在专有产品中,但在 2025 年,Aiven 开始将其发布到开源的 Apache Kafka 。

首个就是不仅如此,Aiven 还在同一发行版中同时支持快主题和慢主题的发行版。此前,用户必须二选一,这阻碍了其普及,源于用户的工作负载必然是混合的。

一旦 Diskless 被接受并合并到开源任务中(预计在 2027 年左右)5据我猜测,精明的运营商将能够把 Kafka 网络成本降低97% !

4. 流处理并不赚钱

好吧,看来Kafka肯定不会成为未来营收增长的主要驱动力。那么,企业能否通过流处理来弥补这部分缺口呢?

不,绝对不是。

Confluent 在其整个发展历程中,始终未能实现流处理技术的显著盈利。

2016年左右:他们发布了Kafka Streams。他们试图通过推广事件驱动架构(EDA)来实现其商业化。

2020 年左右:他们尝试经过在其上添加 SQL 接口(使用 ksqlDB)来简化流处理。

2023 年左右:他们放弃了 ksql,收购了一家 Flink 初创公司,并全力投入 Flink。

2024 年左右:他们会大力推广 Flink用于人工智能代理(与微服务类似)。

2025年第三季度:Flink的年度经常性收入约为11亿美元,但实际年度经常性收入仅约为1400万美元。6(1.25% )

虽然这对 Confluent 来说是灾难性的,但对该领域的其他流处理初创公司来说则更加残酷。

假如一家拥有庞大分销网络的公司汇聚了世界上最好的流处理专家7资本无法弄清楚如何正确地将流处理货币化——我不知道谁能做到。

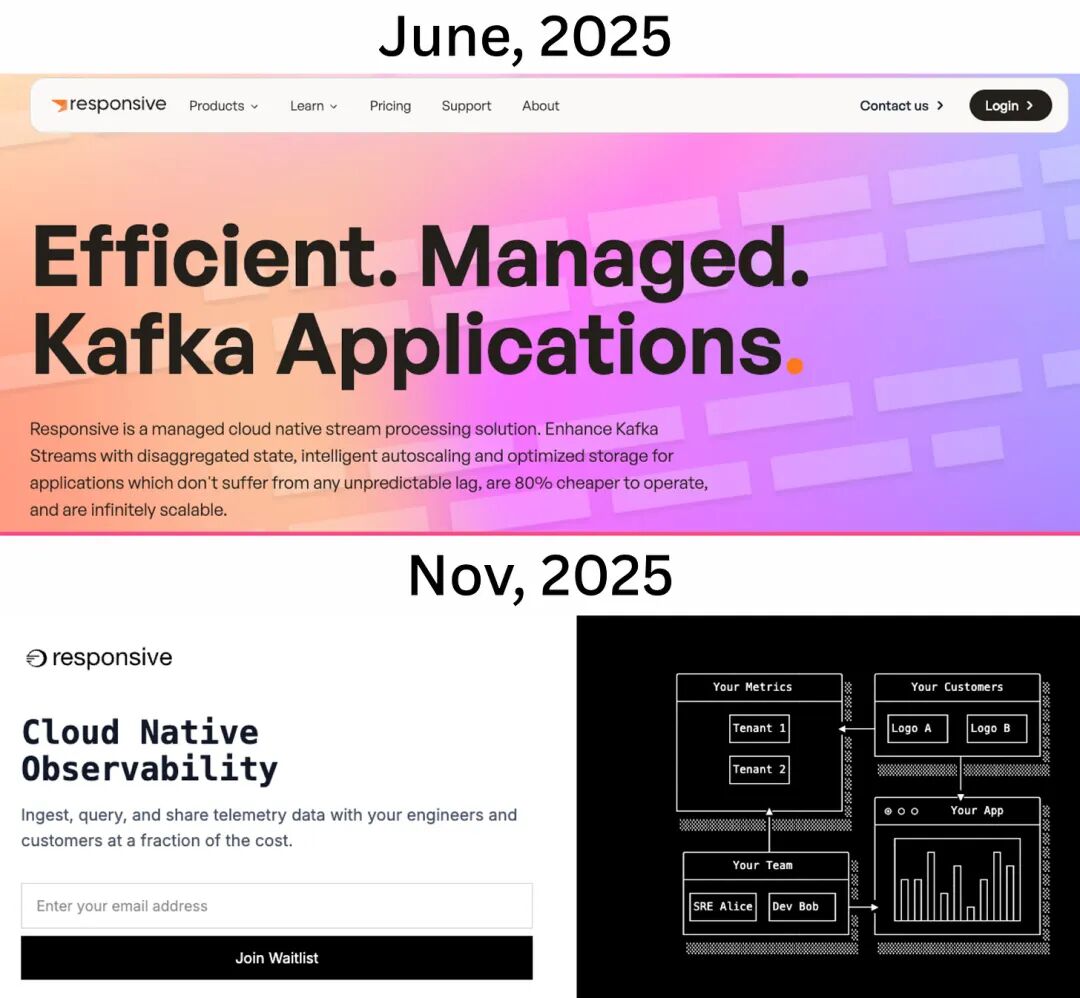

以Responsive.dev为例,这家公司由 Confluent 的顶尖前人才创立并运营。8它是一家专注于 Kafka Streams 的精品创业公司,致力于提升流媒体应用的可靠性和可扩展性。但最近,它彻底转型,放弃了流媒体业务,转而专注于可观测性领域。

5. 所有实时流处理公司都很小

除了 Confluent 之外,还有哪些公司在提供实时服务?

Timeplus

RisingWave

Materialize

Deltastream

Ververica

Factor House

Conduktor

AutoMQ

StreamNative

♂️ Redpanda(已于2025 年 10 月转型为 AI 代理)

Arroyo(2025年4月收购)

Decodable(2025年9月收购)

这些公司大多规模很小。

Redpanda是其中规模最大、历史最悠久的公司。他们知名度很高,赢得了众多开发者的青睐,并且正在向一个成熟的、价值数十亿美元的市场(Kafka)销售产品。

据传,Redpanda 运营 6 年后,到 2025 年其收入勉强超过 2000 万美元。

倘若 Redpanda 无法在收入上真正赶上 Confluent 的 Kafka,而 Confluent 的流处理收入又能反映实时处理市场的规模——那么其他公司还有什么希望呢?

在我看来,这些公司有四种选择:

转向更大的市场并持续增长

获得

破产

选一个。

其中最引人注目、取得巨大成功的当属 WarpStream。

他们于 2023 年创立公司,并于 2024 年以 2.2 亿美元的价格被收购。Confluent 的恐慌加上 Warpstream 的技术、运气和市场定位,促成了整个流媒体行业都羡慕的成功退出。

此种情况不太可能再次发生。

6. 行业正在觉醒

人们正逐渐意识到流媒体已经达到瓶颈。他们要么失去了兴趣,要么开始寻求更简单的替代方案。如果你仔细听,就能感受到这一点:

收听会议

Current(前身为 Kafka Summit)似乎正在失去活力。以下几点可以说明难题:

Redpanda 被禁止参与。

伦敦会议(2025 年 5 月)有缩减的迹象。

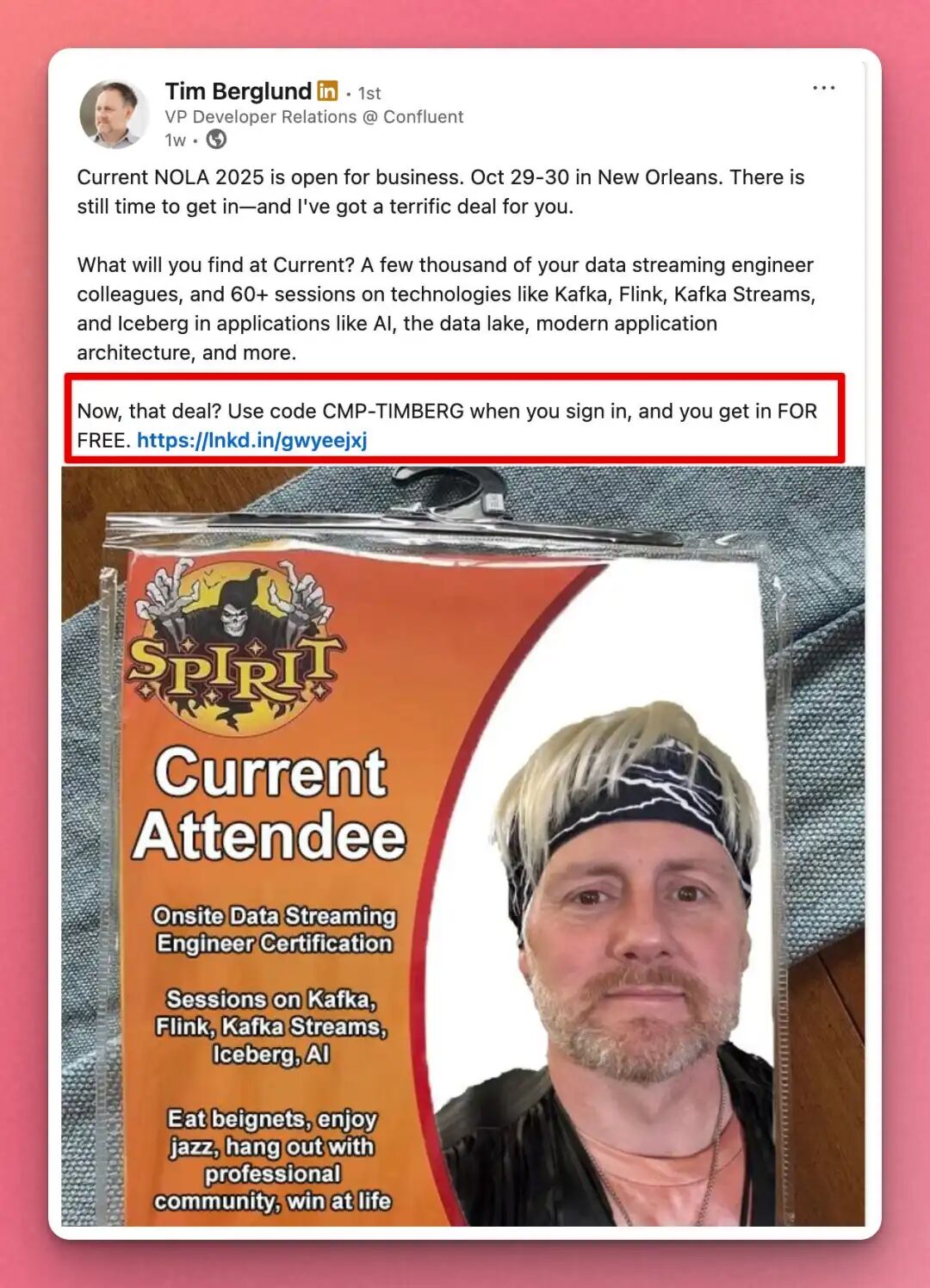

在旗舰大会(2025年10月,新奥尔良)召开前26天,Confluent被发现在社交媒体上免费发放门票。一张价值500-1000美元的门票,竟然在大会召开前整整一个月就开始免费发放。这说明了什么?

听听专家们怎么说

以下是两个人的想法,拥有数十年流处理和数据工程经验的——克里斯·里科米尼和瑞安·多兰:

雅罗斯拉夫·特卡琴科

分享了他于2025年5月在伦敦举行的“当前伦敦”会议上的想法:

结果,我觉得数据流行业仍然处境艰难。增长缓慢,销售周期长。

我采访的一位人士表示,“展厅里 80% 的公司两年内都会倒闭”。

真的。就是我不想相信他们,但这或许

(注意,他不是在跟我说话,哈哈)

在一篇题为“Kafka:终结的开始”的文章中,克里斯·里科米尼也引用了雅罗斯拉夫的那句话,表达了他对市场的总体看法:

那些技术。就是我昨天也和人聊过,对方也说了类似的话:还是那些人,还是那些公司,还没有新想法,也没有新用户。

这个人说他以后不会再参加 Current 会议了;因为他没学到任何新东西。

Yaroslav 的帖子还提到 Redpanda 被禁止参加此次大会。如果属实,这很难不让人将其解读为资源匮乏和恐慌的迹象,而非资源丰富的象征。

我一直在思考这种停滞不前的状态。我不认为我们已经消除了所有问题。例如,编写和部署流处理作业仍然十分困难;

我并不喜欢 Flink,但它在流处理领域确实胜出。不过传统的 Kafka 消费者和生产者。就是,厂商们心照不宣的是,真正的赢家其实

倾听人民的声音

暂且这么说吧,在零利率政策(ZIRP)的余波过后,业界正在形成一股“简化”潮流。以下是一些例子:

Kafka 的 80% 问题——Aiven 最近承认,大多数 Kafka 工作负载都很小(< 10MB/s 甚至 < 1MB/s),而 Kafka 的开销对于这种规模较小的工作负载来说太高了。

Flink 的 95% 问题——Tinybird 指出,Flink 的设计过于复杂,无法解决其声称要解决的大多数用例。

看看我发的帖子得到的反响就知道了。

我最近发表的一篇文章声称Postgres 可以用于涵盖 Kafka 和队列的大多数用例,这篇文章迅速走红,获得了超过 6 万次的博客浏览量。

我引用这两篇80%/95%文章的推文也火了。

这一切都强烈表明,人们似乎正在逐渐达成共识,认为该行业相对于大多数用户的需求而言过于复杂。

我们为何会来到事件视界?

人总喜欢找人指责,这是人之常情。但我不会把此种业绩不佳归咎于任何一家公司的管理不善。

我不认为我们今天的处境是由于缺乏人才或战略失误造成的。

我认为市场根本不够大,容不下所有人。不管你多么聪明能干,要想卖掉人们不需要的东西,都是一场艰苦的战斗。

接下来是什么?

大范围的物资整合。是时候做好防护措施了。

据称,会议上有人说:“展厅里 80% 的公司两年内都会倒闭”。

将这些产品与其他通用数据基础设施捆绑在一起。例如,据报道 Confluent 最近正在洽谈收购事宜。我相信这极有可能发生。就是我认为未来会有更多收购发生,目的

我认为收购 Decodable 和 Arroyo 也并非出于强势地位。我猜想这些收购是必要的——他们意识到独立发展并非制胜之道,而有人看到了将它们与自身产品捆绑销售的潜力。

对于那些尚未被出售的公司而言,转型很可能正在酝酿之中。

Redpanda 向 AI 代理转型。就是最近的一个很好的例子

Apache Kafka 呢?

Apache Kafka 本身不会消失,但管理它的公司却要消失了。

我看不出有什么真正的竞争对手能取代 Kafka。我看到的只是很多过度扩张、靠风投承受的公司,它们已经无法向投资者证明自身增长的合理性了。

开源 Kafka 将会继续存在,若是运气好的话,或许还能继续蓬勃发展。但 Confluent 被收购及其后续影响可能会在市场上留下巨大的空白,这确实存在风险。我认为目前还没有多少厂商能够填补这个理论上的空白。

或许是时候围绕 Kafka 打造一个更精简、更可持续的创业项目了?有兴趣的话请私信我。

我为什么要告诉你这些?

作为“Kafka迷”,我最不应该对这个行业发表如此负面的看法。

但即便我自称是Kafka爱好者,也不意味着我必须推销我不认同的东西。我只是利用我的平台分享我认为的真理。

在某些商家试图诋毁我之前——我并非为了博取点击量而散布末日论调。我是真心实意地相信这一点。

我认为,对于那些没有深陷回音室效应、没有被“沉没成本”偏见所蒙蔽的人来说,这里所说的显而易见。倘若你不同意——不妨设置个提醒,两年后再来读读这篇文章。

这个日渐衰落的行业赚钱。就是我做出这些预测并非出于虚荣心。事实上,假如我错了,我会更开心。我靠的正

终于,我完全拥护这个行业,不希望看到它消失。

我们越少互相欺骗,越早面对现实,就能越快渡过难关。

本文翻译自:https://bigdata.2minutestreaming.com/p/event-streaming-is-topping-out

浙公网安备 33010602011771号

浙公网安备 33010602011771号