数学建模----预测(评价关系的模型) 线性回归(回归分析)

回归分析的目的:

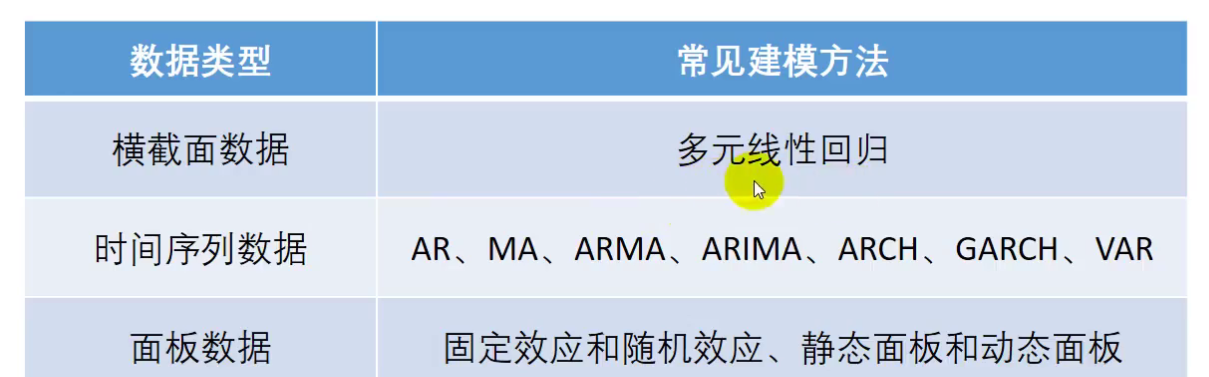

回归分析 数据的分类以及数据从哪里来?

线性回归原理部分:

如果想要做回归,那么最好样本数量>=自变量个数+1

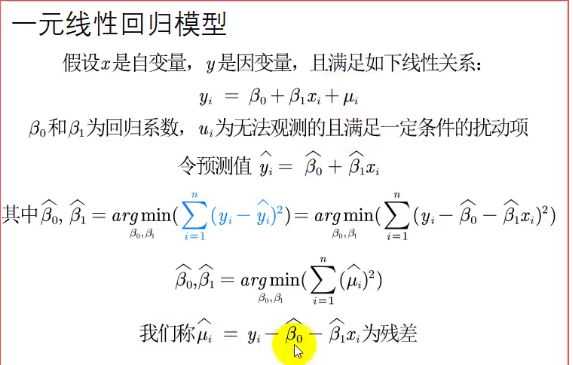

所谓一元线性回归就是只要一个自变量,多元线性回归有多个自变量

这里一元线性回归与拟合有点相似 是因为回归的目的之一就是通过x来预测y

总之:在一元线性回归中,为了使更接近y,我们需要让残差尽量小

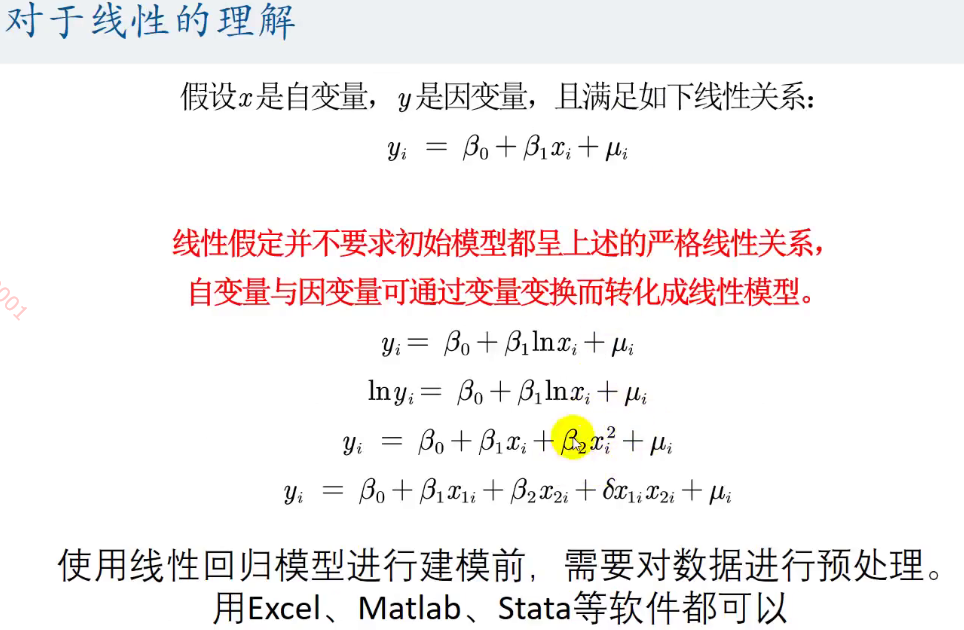

对于线性的理解:

比如第一个函数,我们可以将Inx 变成 z,这个时候这个函数看起来还是线性的

对于数据进行预处理是因为,如:

既然我们将Inx当成了一个整体来看,那么原先是x的数据要变成lnx 的数据

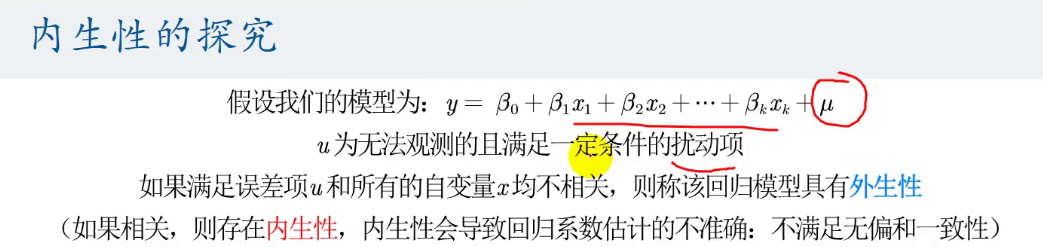

对于内生性的讨论:

不满足一致性的含义是:

即使样本容量再大,最后的结果也是与真实的结果不同

即不能收敛

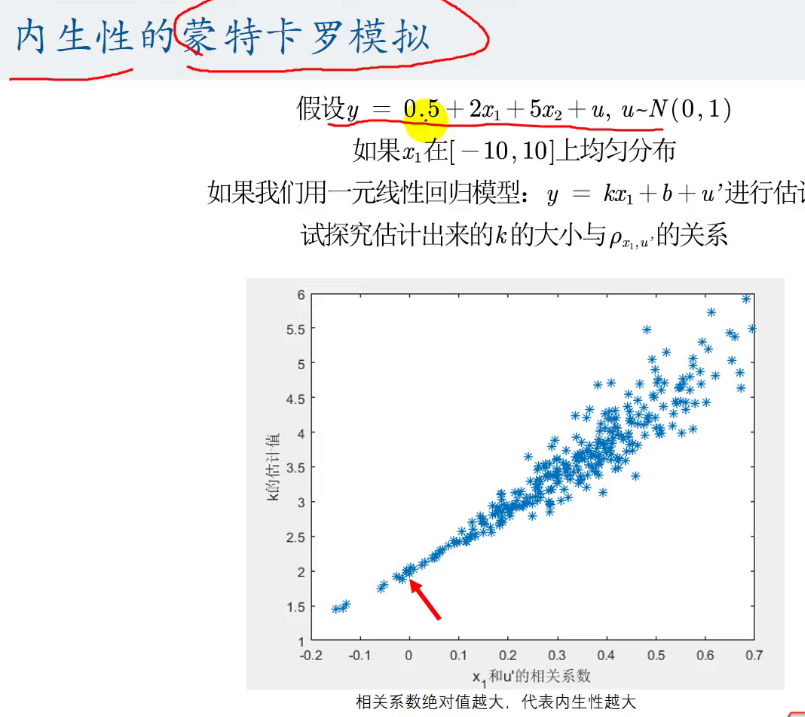

内生性的蒙特卡罗模拟:

即我们随机出来数据,来看看内生性对回归系数的影响

这里正确的函数是:y=0.5+2x1+5x2+u

但是我们这里故意让没有添加上自变量x2

那么这个时候其实这个u'是包含了我们的u和x2的

观察u'与x1的相关系数 其与回归系数k的关系是什么?

%设置图的点数,即进行多少次实验

ts=300;

K=zeros(ts,1);

R=zeros(ts,1);

for i=1:ts

%每一次实验的样本点数

n=30;

%随机出x1,-10<=x1<=10

x1=-10+rand(n,1)*20;

%随机出x2

tu=normrnd(0,5,n,1)-rand(n,1);

%因为我们模拟出来的是内生性,所以x2与x1有点相关性

%但是我们并不清楚x2与x1的相关性到底是什么所以要加上一个随机数tu

x2=0.3*x1+tu;

%模拟出u

u=normrnd(0,1,n,1);

y=0.5+2*x1+5*x2+u;

%用得到的点(y,x1)来拟合,得到k来

k=(n*sum(y.*x1)-sum(y)*sum(x1))/(n*sum(x1.*x1)-sum(x1)*sum(x1));

K(i,1)=k;

%求出x1与u'(u1)之间的相关性

%先求出u1来,u1因为包含了y=0.5+2x1+5x2+u中的x2和u,所以按下面计算

u1=u+x2;

tr=corrcoef(x1,u1);

r=tr(2,1);

R(i,1)=r;

end

plot(R,K);

ylabel("K");

xlabel("R");

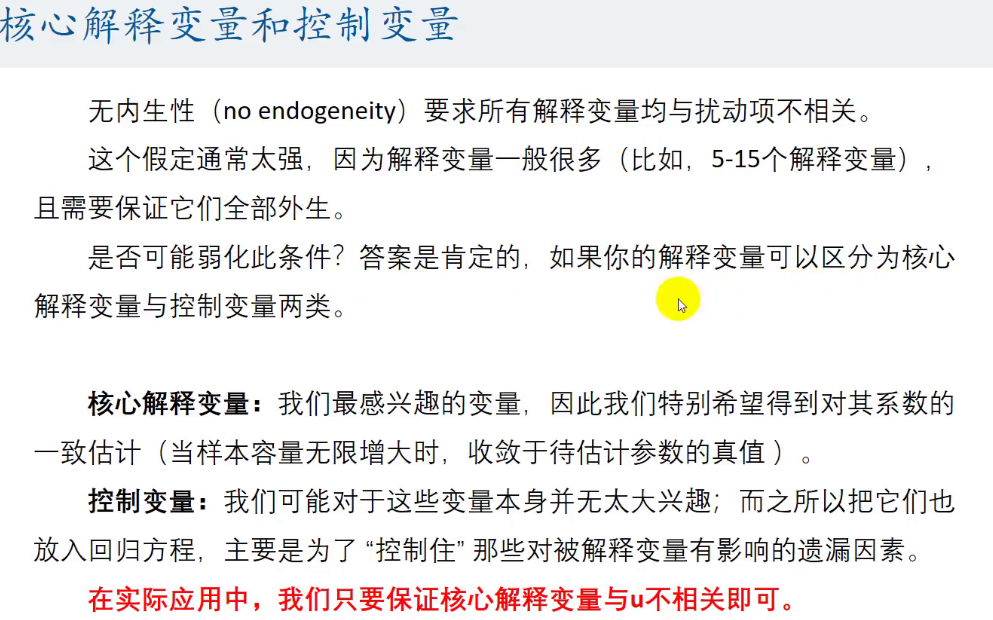

弱化内生性条件:

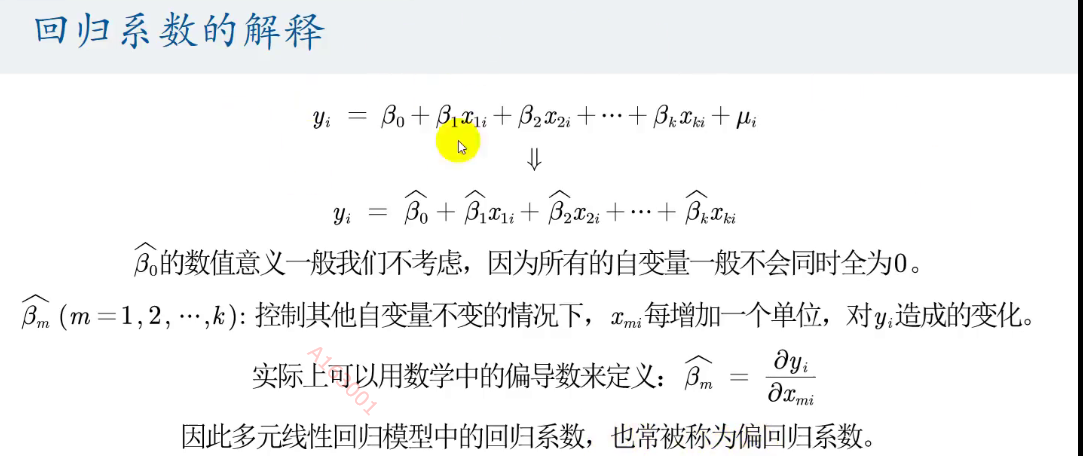

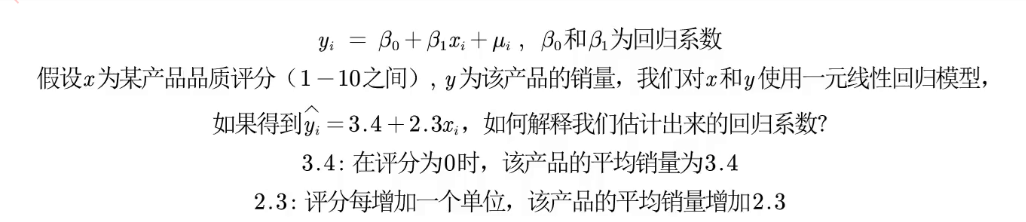

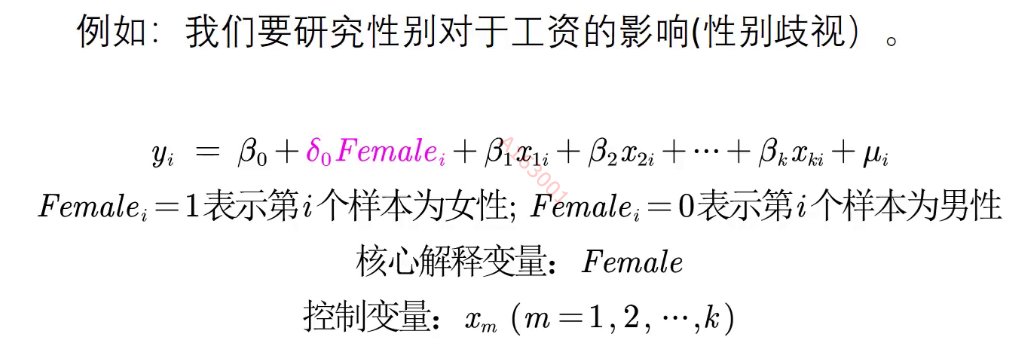

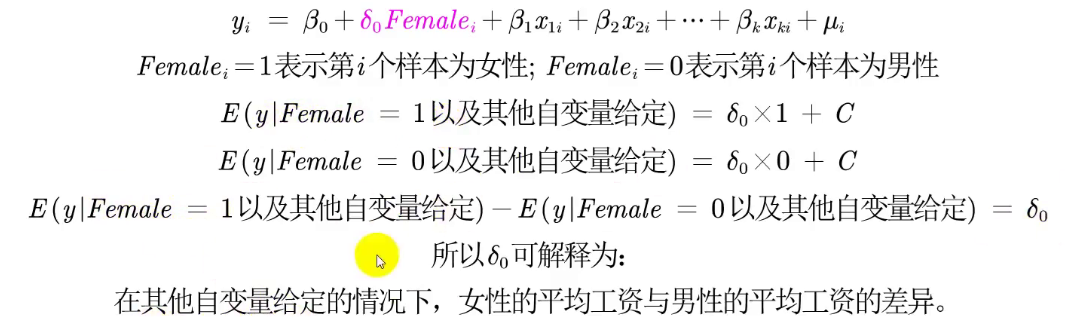

对于回归系数的解释:

如下面的例子:

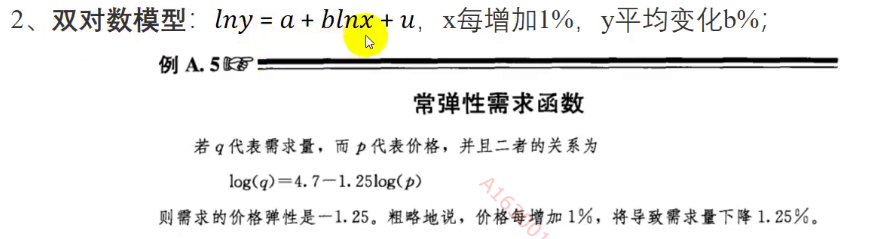

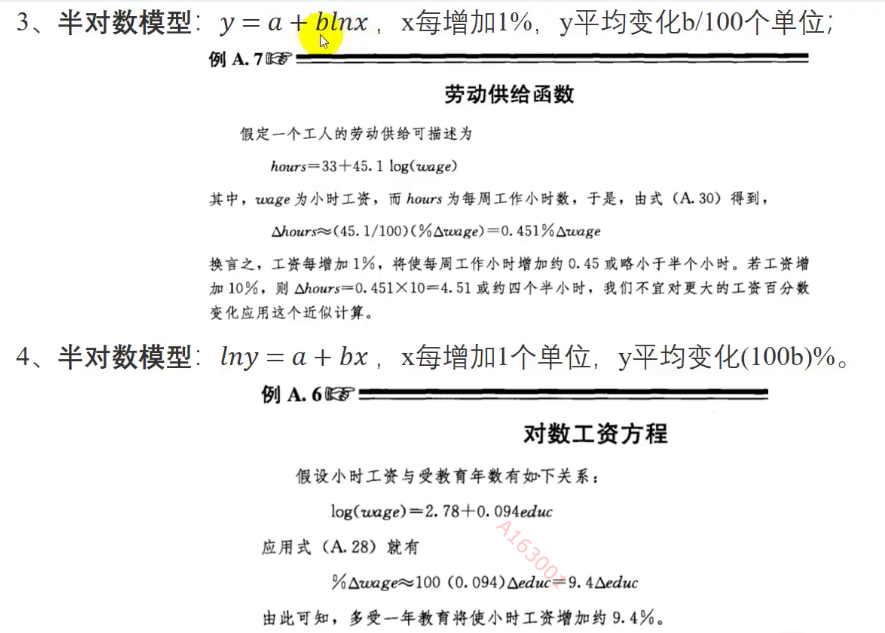

对特殊方程的解释:

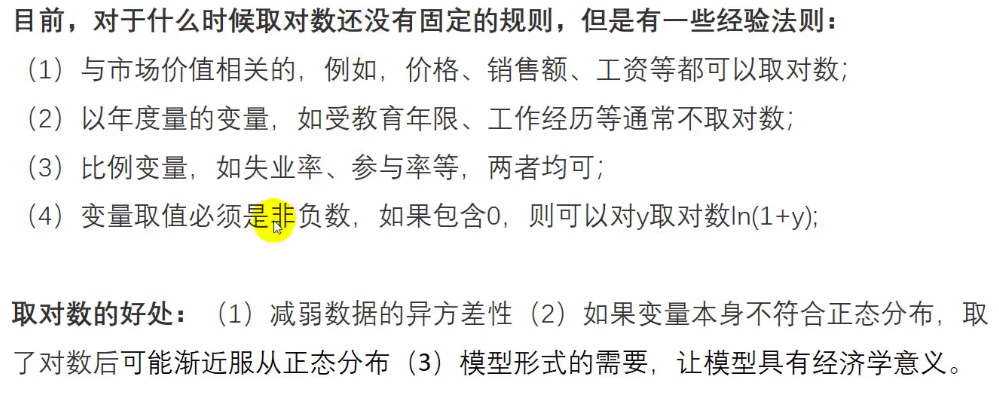

我们什么时候对自变量取对数?

当自变量为定性变量,我们该如何处理?

通常处理方法是:

将这个定性变量变成定量变量 (比如根据这个定性值是否出现定量成0/1)

然后再在这个定量变量前*一个系数

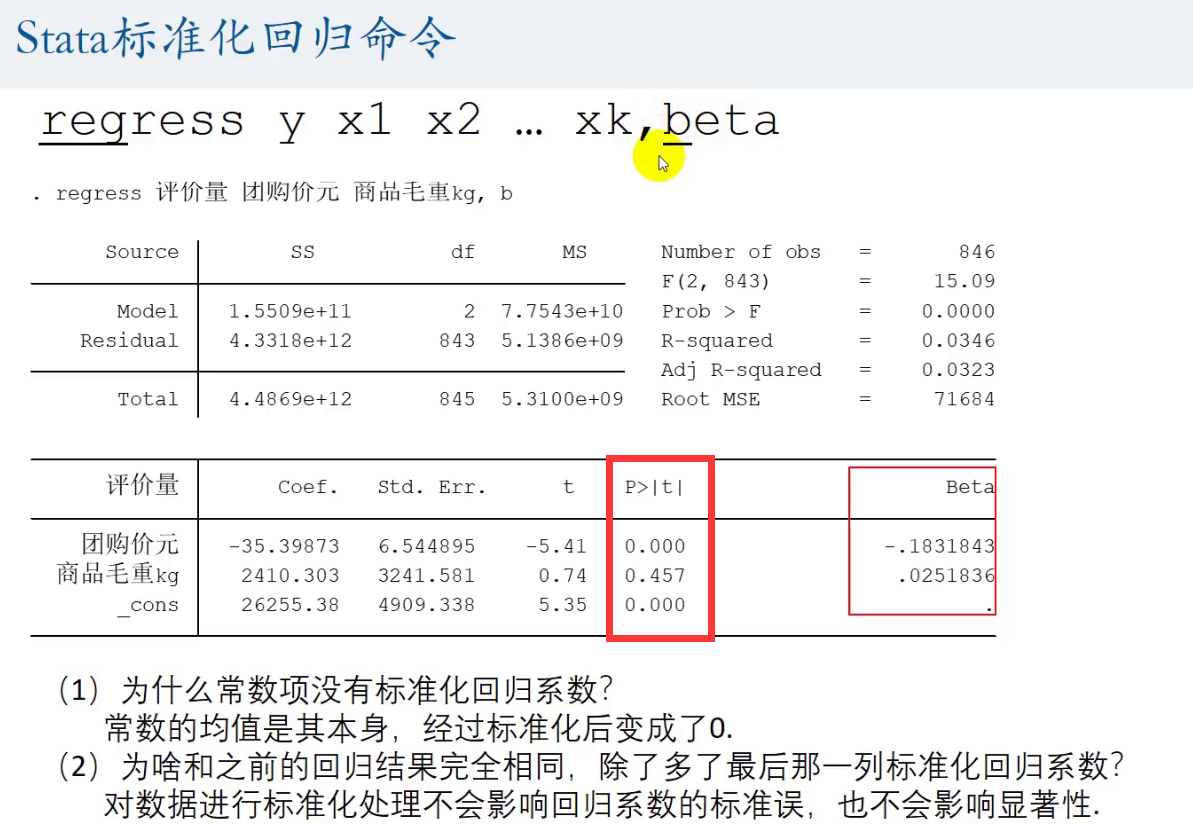

使用stata工具完成回归:

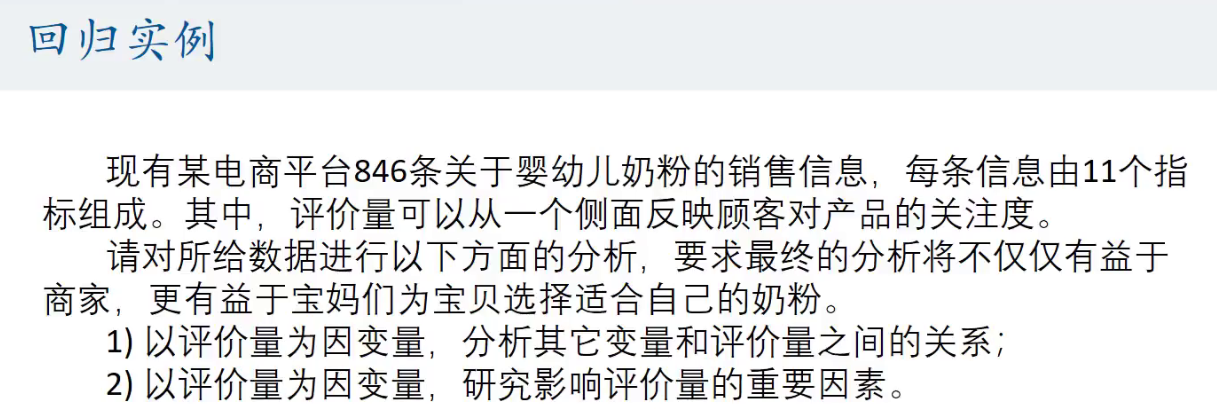

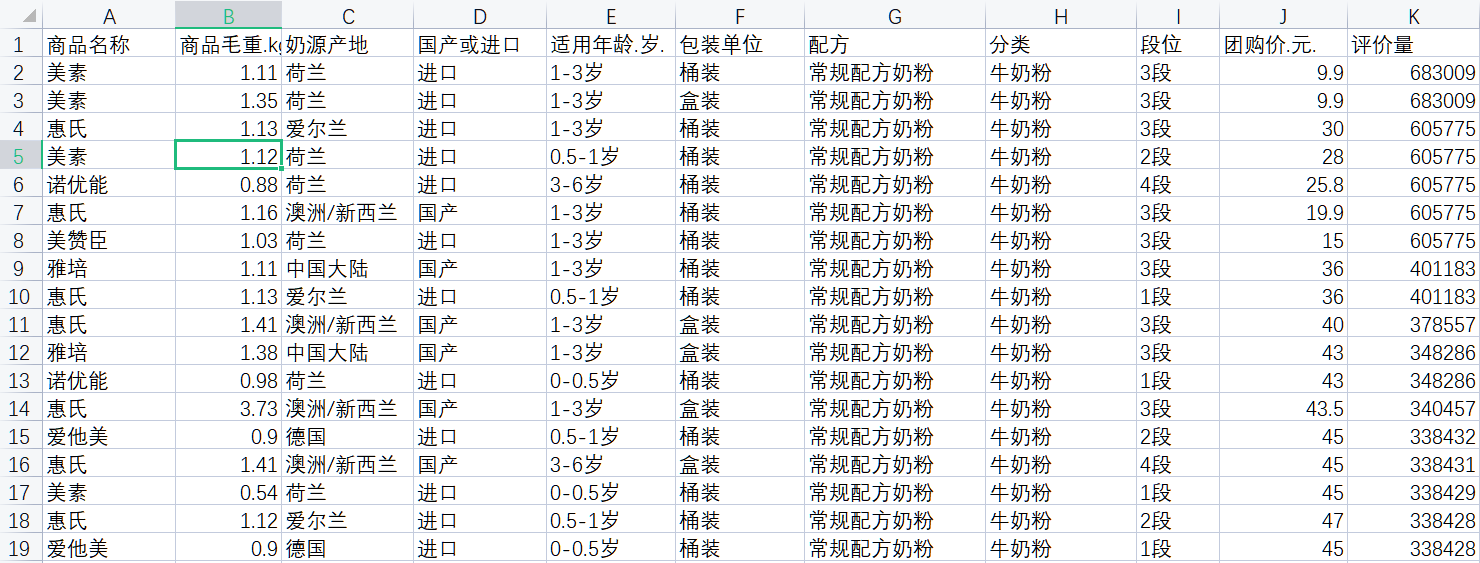

部分数据:

1)

分析其他变量和评价量之间的关系

那么首先就是要分析一下,其他变量与评价量是否有关系?(即相关性,具体看如何求解回归系数和回归系数的显著性)

如果有关系,那么其他变量是如何影响评价量的?(具体看对于回归系数的解释)

如果我们要在matlab中求解那么太复杂了,stata神器一键完成!<----

首先,对于数据我们要分清楚什么是定量数据,什么是定性数据

了解之后,我们要对数据进行处理:

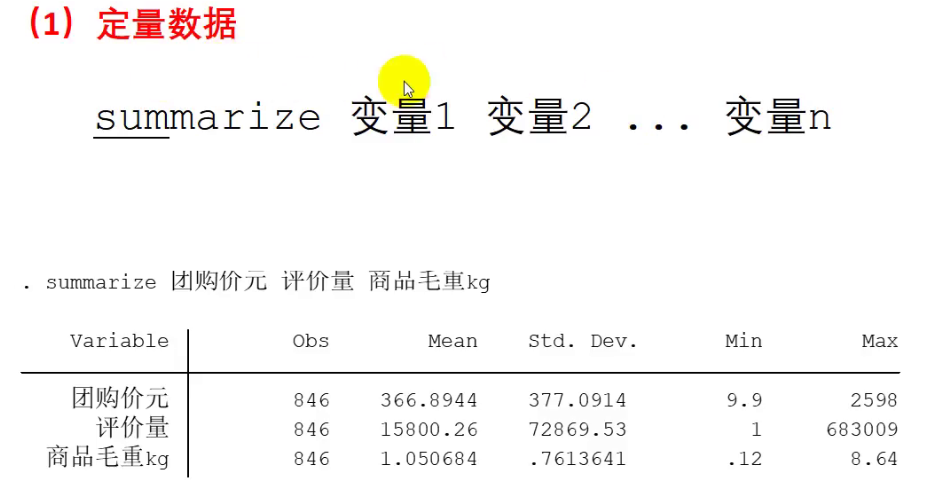

处理定量数据:summarize 定量变量1 定量变量2 定量变量3....定量变量n

之后会返回一张描述性统计表,当然这张表可以加入到我们的论文中:

其中Obs为观测数(即样本容量),Mean均值,Std.Dev 标准差

其实上述表格可以不用管,只要加到论文中即可

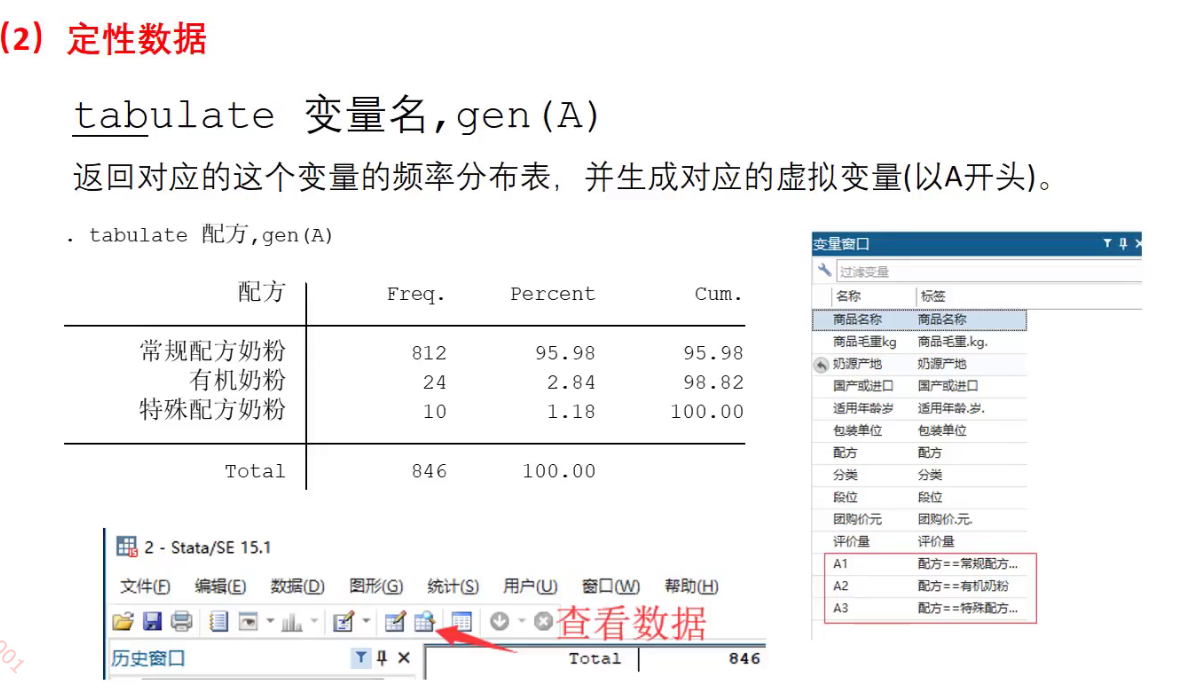

在处理定性数据: tabulate 变量名,gen(A)

这里gen(A)操作是给定性变量附上虚拟变量,然后返回一张频率分布表:

Cum.是累加频率:即从上到下,频率的累加和

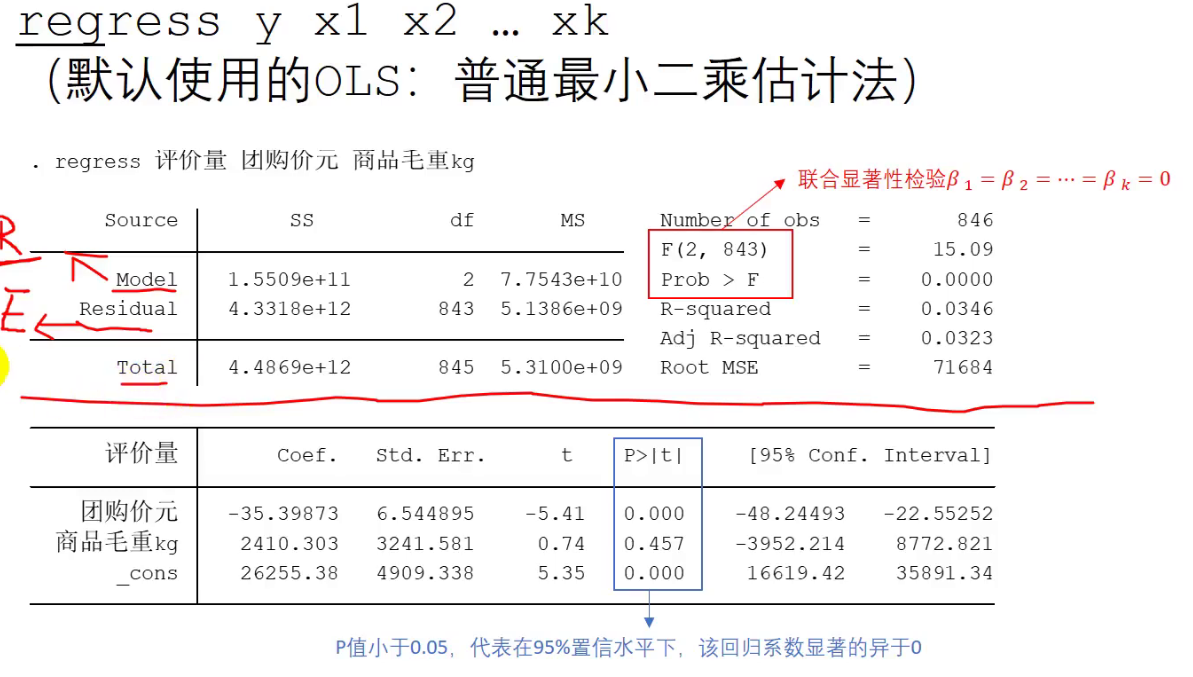

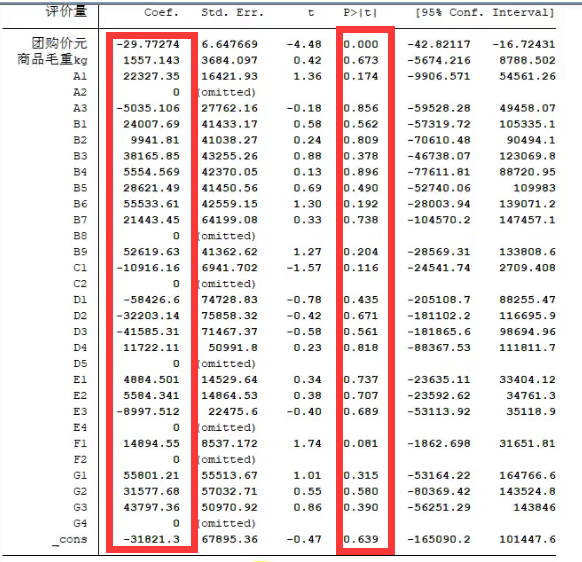

然后开始回归:

上述这张表中最重要的指标是:

Prob > F 其是P值,我们要看其是否<0.05,如果<0.05 说明我们这个对于评价量(y)构造出来的方程

通过了联合显著性检验在95%的置性区间下

否则没通过,这个方程都不能用

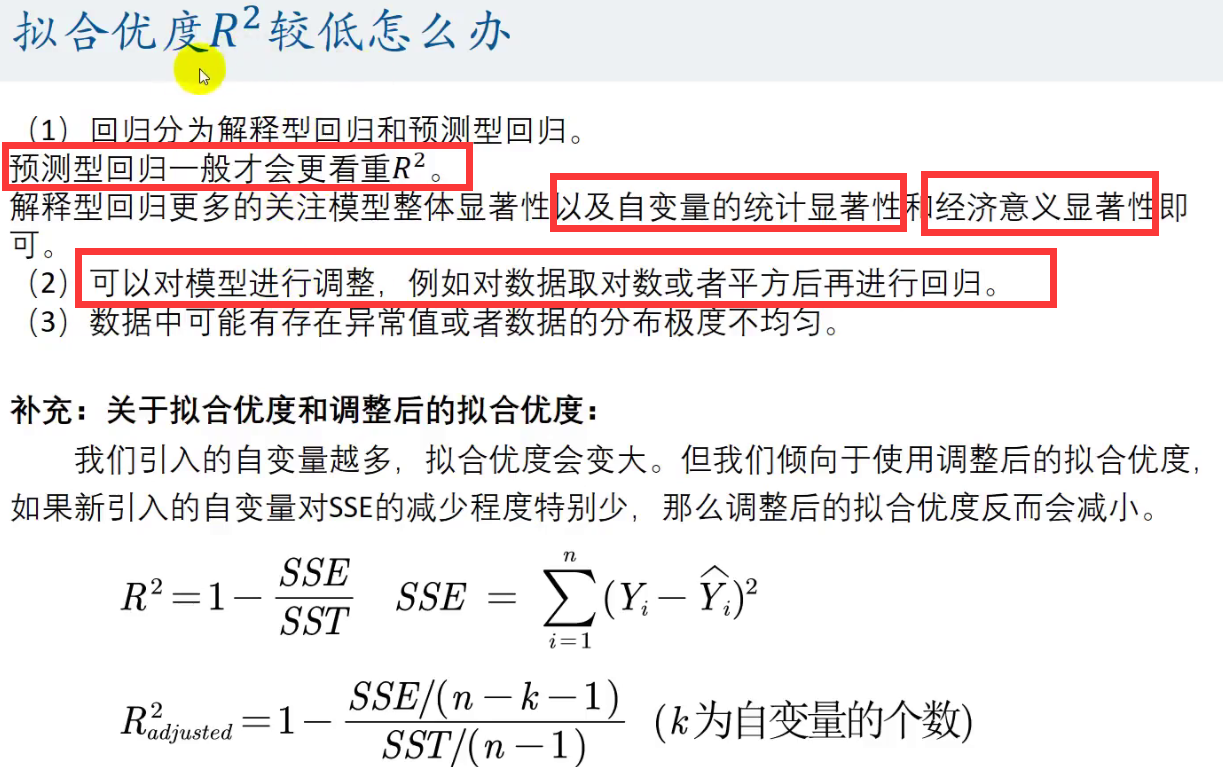

R-squared是R^2,即拟合优度

Adj R-squared是调整后的拟合优度

Coef是回归系数

P>|t|是P值,是对回归系数的显著性的P值,如果P值<0.05,则在95%的置性区间下,回归系数显著异于0,可以用

[95% Conf. Interval]是回归系数95%的置性区间

使用的时候我们可以一口气将解释变量x全部写上:

这里reg是regress的简写

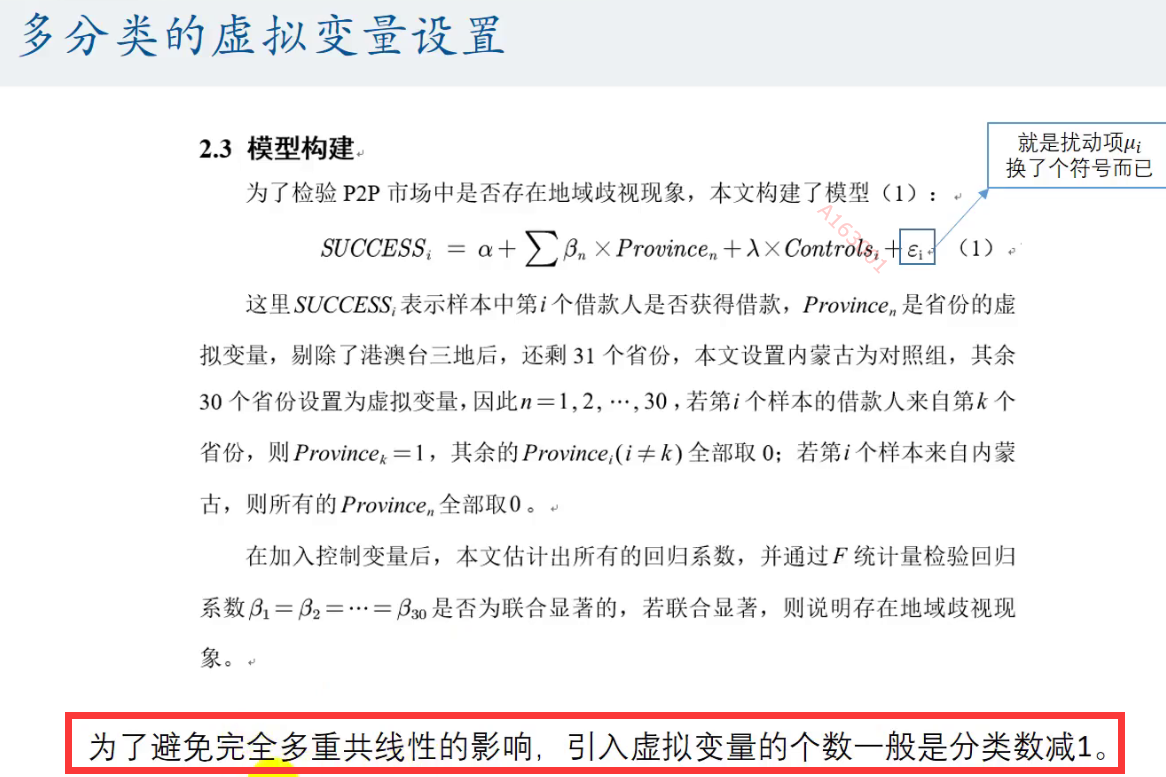

其中A1 B1等是虚拟变量

需要注意的是当对虚拟变量进行回归时,会有一个虚拟变量如:

对A虚拟变量进行回归,其中有A1 A2 A3 A4 ,会有一个作为对照量,如A4,

这是为了完全多重共线性的影响

然后就是找显著的,他就是对评价量有关系的

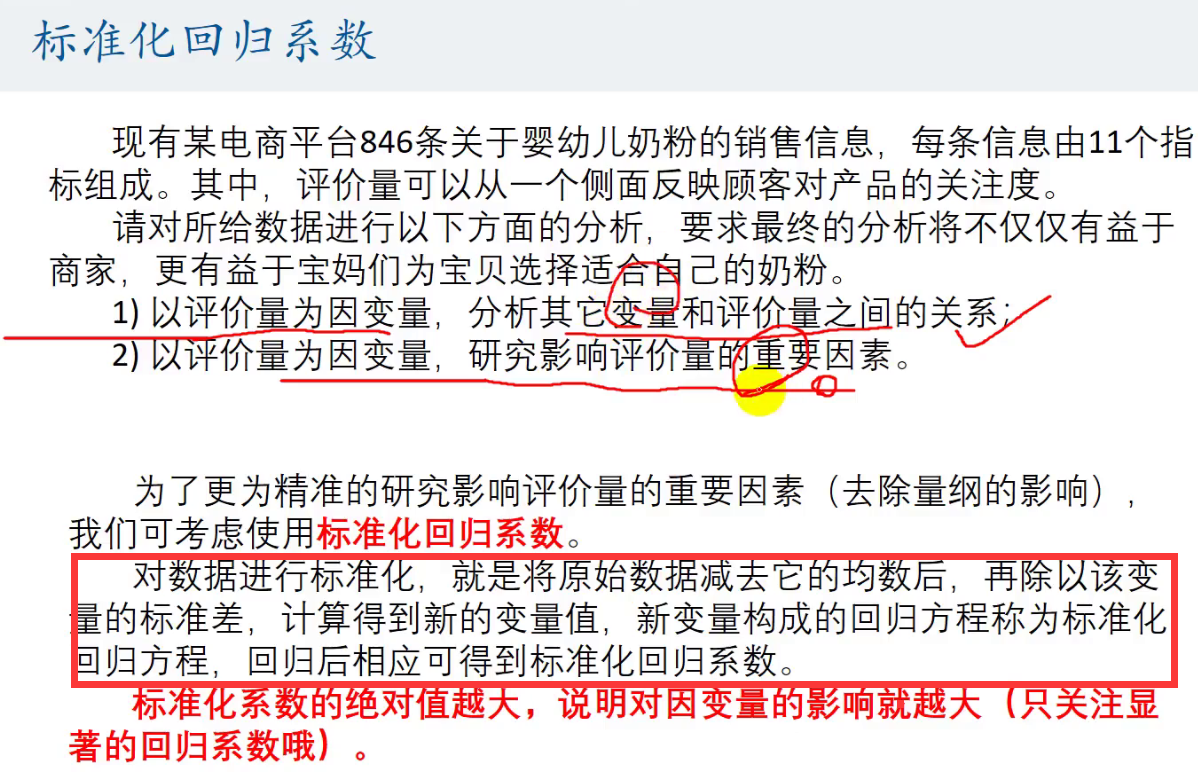

2)

还是首先看P值,看是否<0.05 ,即就是看回归系数是否显著

然后再看Beta的绝对值,Beta就是标准化系数

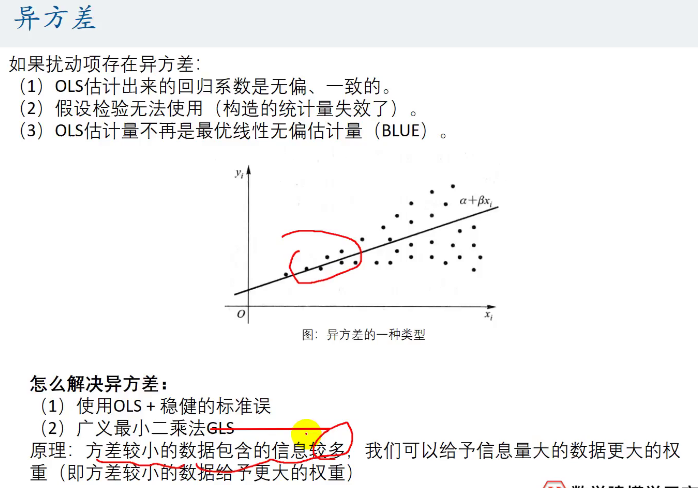

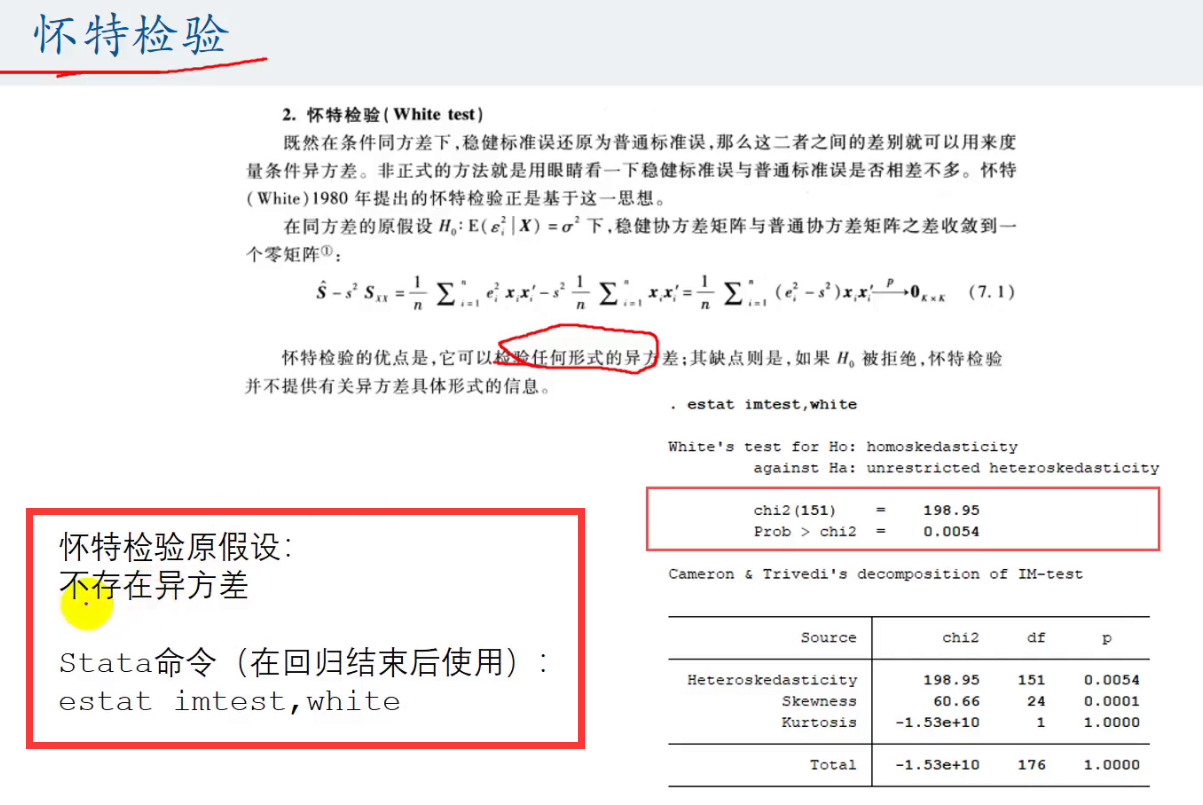

回归完后进行异方差检验:

即看我们的P值有没有<0.05 (这里的P值是 Prob>chi2)

如果小于则我们在95%的置信区间内无法拒绝原假设,

这里即是不存在异方差

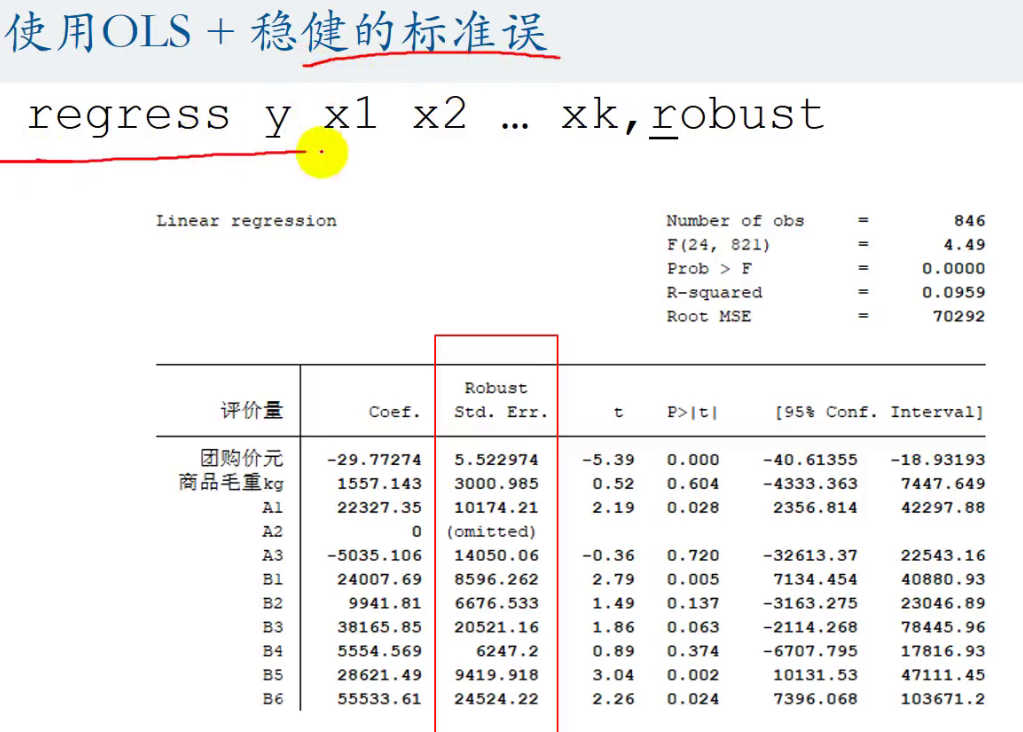

如果检测出来了异方差也不要害怕,使用下面的方法解决异方差:

![]()

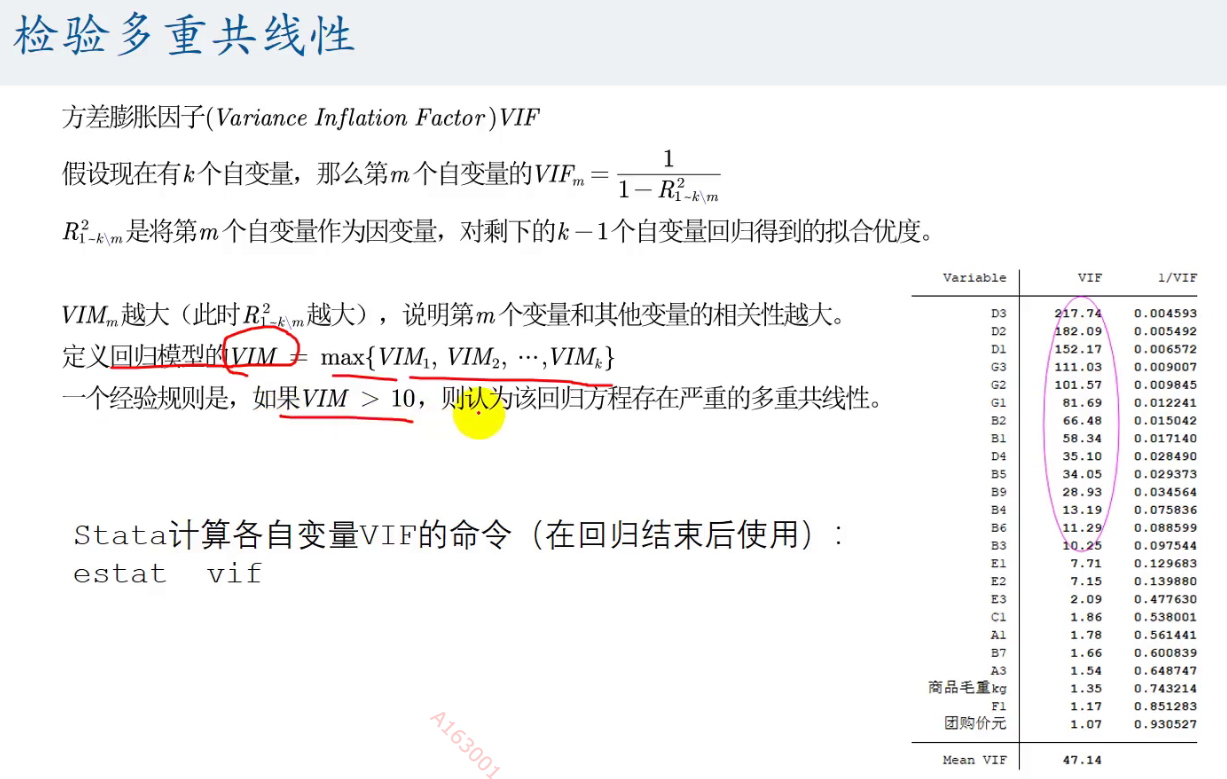

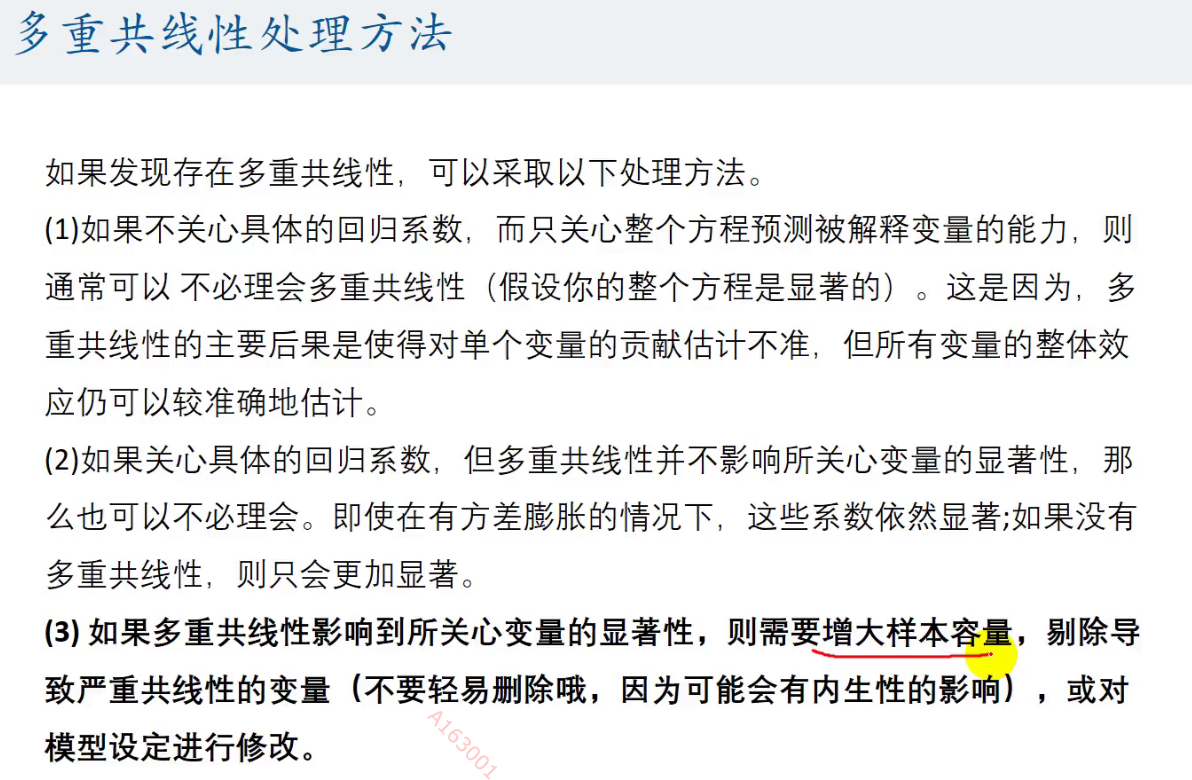

回归完后进行多重共线性的检验

可以看到我们上面的变量出现了多重共线性的问题

如何解决呢?

上面只是说说的,在数学建模中出现了多重共线性的问题后

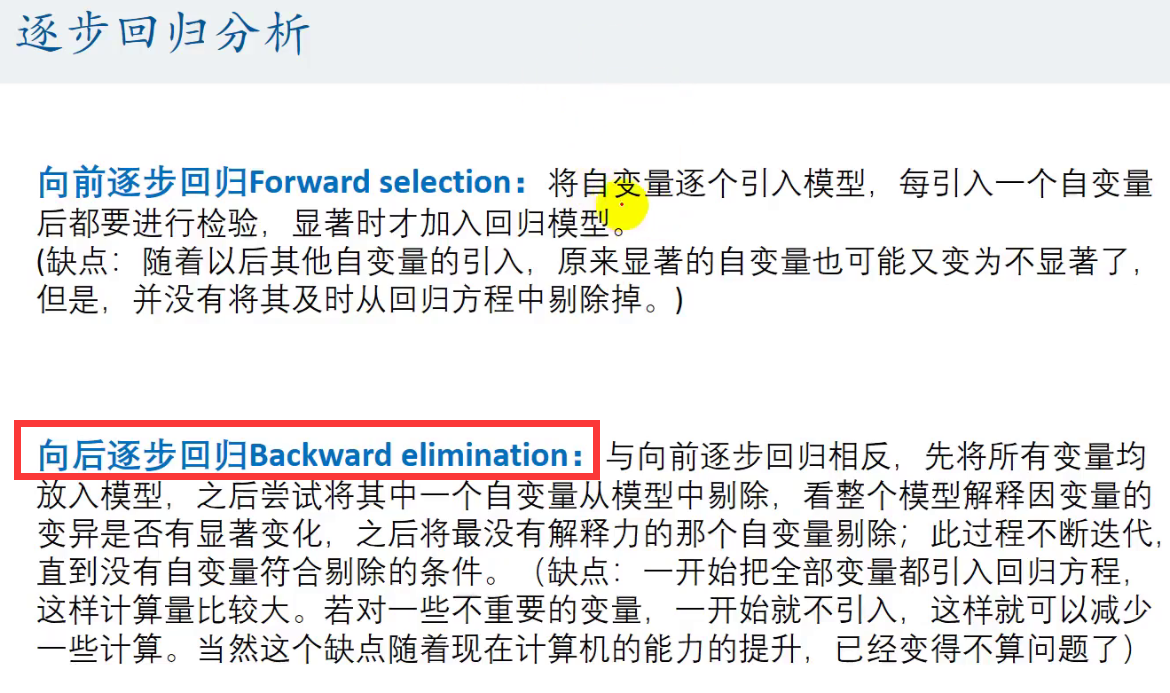

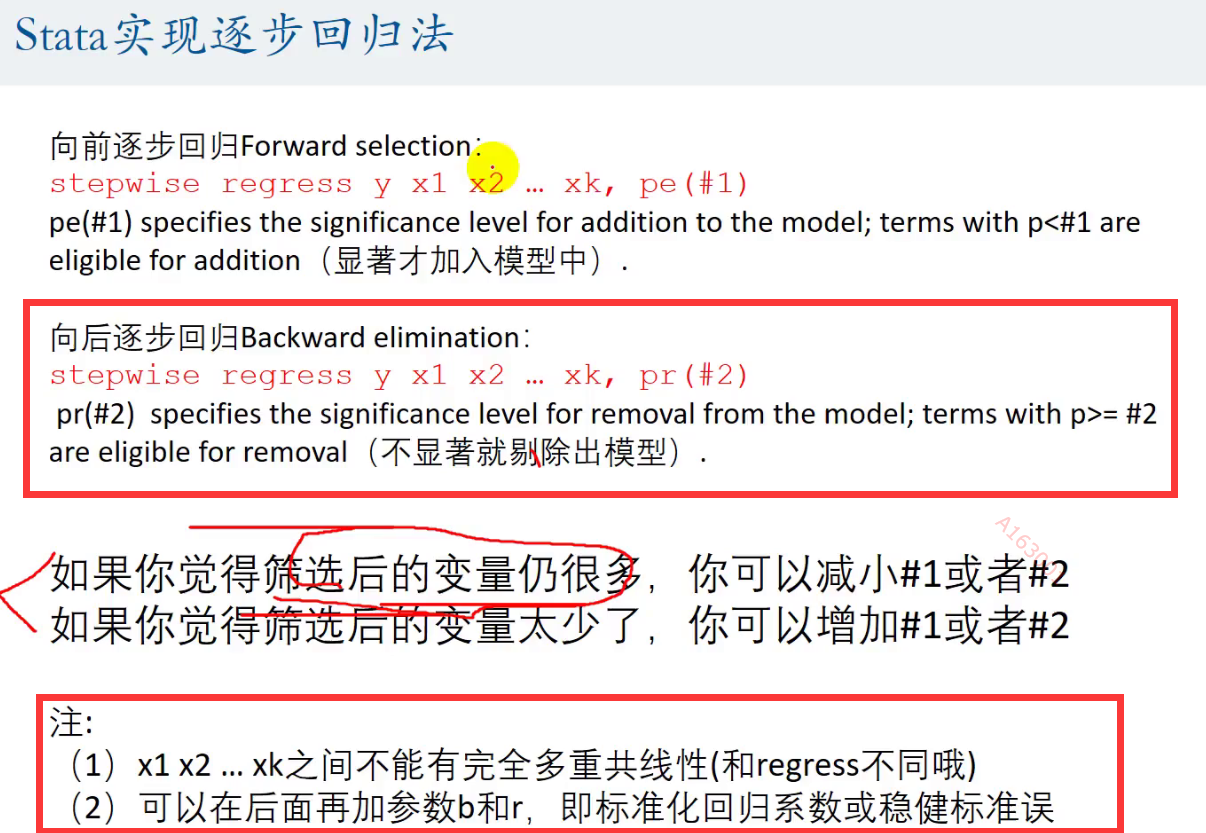

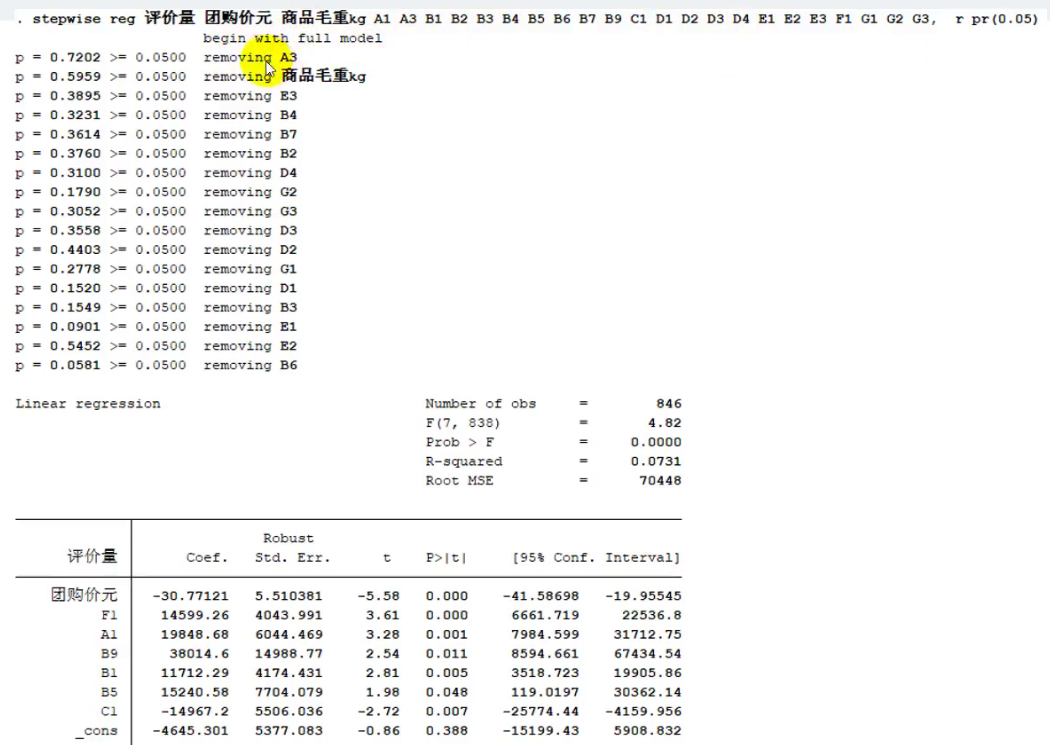

我们可以使用逐步回归分析的方法解决:推荐使用向后逐步回归

这个#2是我们的α

浙公网安备 33010602011771号

浙公网安备 33010602011771号